-

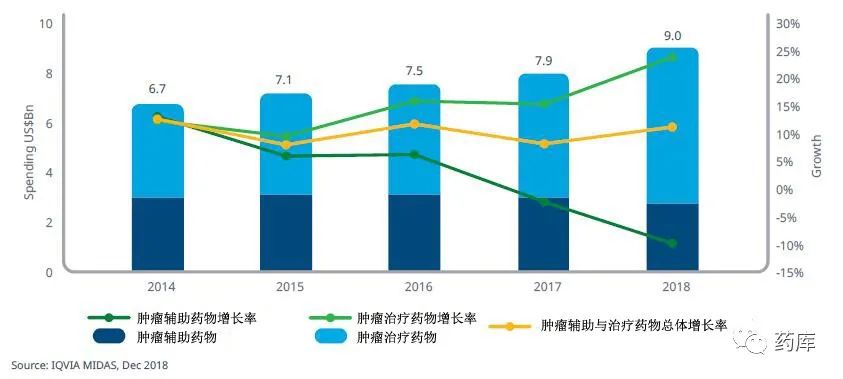

2018年,全球肿瘤药物市场同比增长12.9%,接近1500亿美元的市场规模。销量增长全部来自于这肿瘤治疗药物。肿瘤辅助药物的销量比2017年下降1.5% -

全球肿瘤药物主要销售贡献来自于美国,欧洲5强(英,德,法,意,西),以及日本这3个主要市场贡献了2018年全球肿瘤药物市场销量的75%,比2014年的73%还要高出2% -

美国肿瘤药物市场规模从2013年的294亿美元增长到2018年的567亿美元。在这273亿美元的增加销量中,近190亿美元来自于2013年后批准上市的新药,其中PD-1和PDL-1合计贡献了93亿美元,CDK4/6抑制剂贡献了34亿美元 -

2018年,美国肿瘤药物市场约占全球销量的38% (567亿 VS 1500亿)

-

预计全球肿瘤药物市场将在接下来的5-10年中继续维持2位数字的复合增长率,在2023年达到 2300 – 2500亿美元的市场规模 -

肿瘤辅助药物市场的价值每年预计下跌3-6%,该领域已经几乎没有公司投资研究创新药物

-

据IQVIA数据,中国2018年肿瘤药物市场规模约为90亿美元(630亿RMB)。由于在中国肿瘤治疗药物存在大量的医院外销量,业内估计中国2018年肿瘤药物市场已经接近RMB1000亿 (根据米内网数据,2018年中国肿瘤药物市场价值RMB998.95亿元,同比增长21.20%) -

据IQVIA数据,中国2018年肿瘤治疗药物市场为63亿美元(占辅助+治疗药物总量70%),比2017年增长23.6%。同期肿瘤辅助用药规模下降10%,价值27亿美元 -

全球市场中,肿瘤治疗药物所占市场份额为85%,高于中国目前肿瘤治疗药物占比70%的状况。预计中国未来肿瘤治疗药物的份额会进一步接近全球趋势,辅助用药份额继续降低

-

711家企业/机构中,绝大部分是初创型药物研发公司(共626家),另外有29家大学/科研机构,28家年营业额超过50亿美元的大型制药公司(全球肿瘤治疗领域的TOP10公司都在这28家企业之列),以及另外28家中型制药企业 -

在711家企业/机构中,有494家企业/机构的进入临床阶段的管线产品是清一色的肿瘤药物,其中包括463家初创型药物研发公司,22家大学/科研机构,7家中型制药企业,以及2家大型制药公司 -

在肿瘤药物研发管线处于临床研究阶段产品中,该领域的TOP10公司平均拥有14个在研药品,其他大型制药公司平均拥有6个在研药品。而中型制药公司只拥有平均2.3个在研产品,初创型药物研发公司的在研临床阶段产品仅为平均1.4个 -

全球年营业额超过50亿美元的33家大型制药企业中,有28家都涉及到了肿瘤药物研发

-

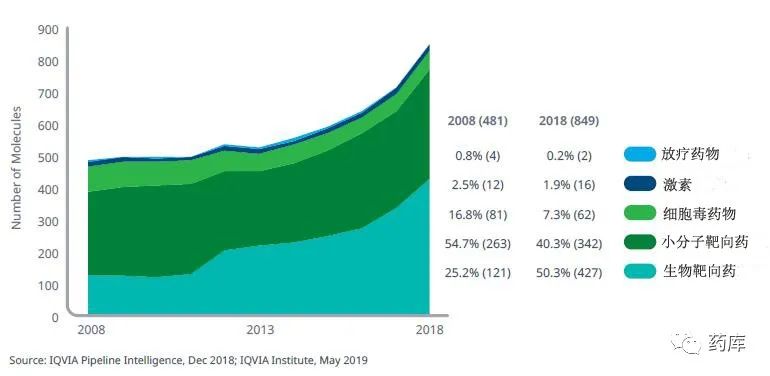

生物靶向药项目比2017年增加30%,达到427个,占比超过全部在研项目50% -

小分子靶向药物在研数目仅比上年增加14%,数量为342个 -

10年前的2008年,生物靶向药项目只占全部肿瘤药产品管线的25.2%

-

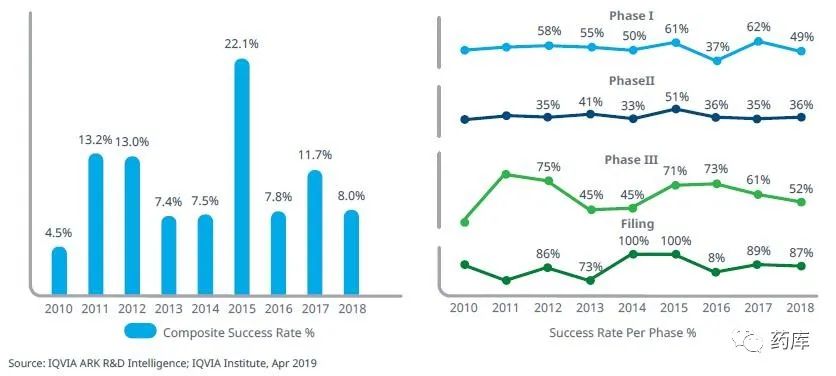

目前处于Phase-I 和 Phase-II 的共有419个药物,共涉及到62个不同的作用靶点 -

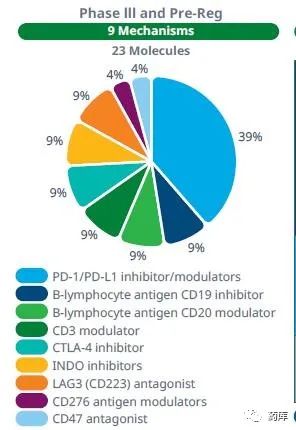

目前处于Phase – III 和注册阶段的药物,共有23个产品,涉及9种不同作用机制。其中PD-1/PD-L1免疫点检查药物共9个,占比39%

I期临床49%,II期临床36%,III期临床52%,III期成功后注册获批比例高达87%

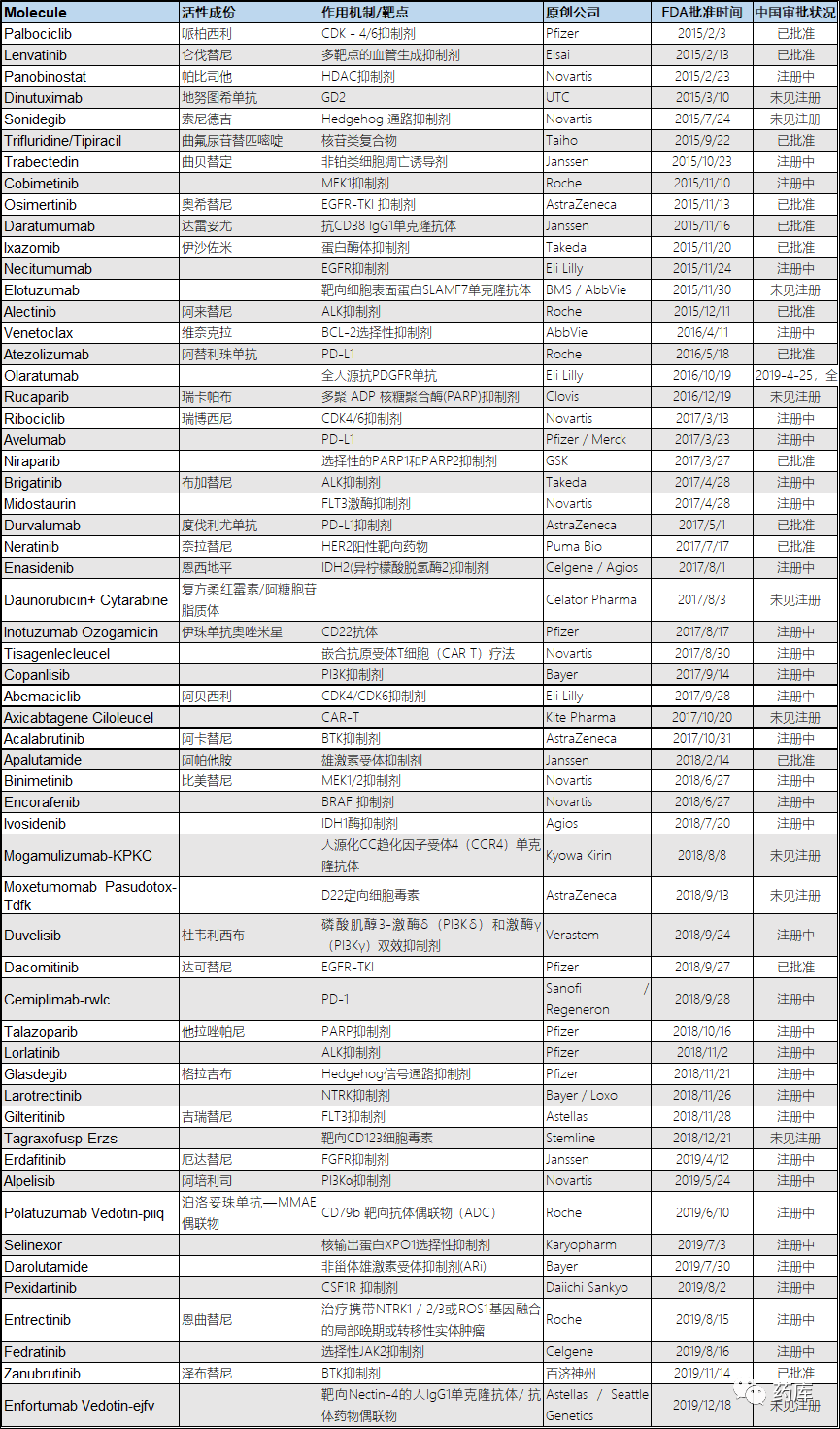

在已批准产品中,中美批准时间差最短的是百济神州的“泽布替尼”,FDA批准时间2019-11-14,NMPA批准时间2020-06-02; 中美批准时间差最长的是日本Taiho的 “曲氟尿苷替匹嘧啶”,FDA批准时间2015-09-22,NMPA批准时间2019-08-29

大部分产品的中美批准时间差为3年左右

注册中产品最难产的是Janseen的 “Trabectedin 曲贝替定 ” – 生产极为困难,首个来自海洋深处的抗肿瘤药物 (用于软组织肉瘤)。该药于2006年4月在中国提交注册申请,2017-11-07 在积水潭医院完成3期临床,此后一直没有下文。(该产品于2015-10-23获FDA批准)

未注册产品含Eli Lilly 公司的Olaratumab。该产品于2016-10-19在获美国FDA批准上市,用于软组织肉瘤。后来由于后续临床数据不佳,与2019-4-25宣布全球撤市

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2018年5月,德琪医药(AntenGene) 宣布与美国 Karyopharm Therapeutics公司合作进行四款化合物的合作开发,包括三款处于不同临床研发阶段的SINE XPO1 拮抗剂:Selinexor、Eltanexor、Verdinexor;及一款PAK4 和 NAMPT双靶点抑制剂KPT-9274,在大中华区(中国大陆,香港,台湾和澳门),以及部分亚太其他国家或地区的临床开发,生产和商业化 2019年7月3日,Selinexor获得FDA批准上市。该药在中国的注册申请由德琪(浙江)医药科技有限公司于2018年11月26日向CDE提交

2018年1月,北海康成宣布与美国Puma Bio(NASDAQ: PBYI)签署了在中国大陆、台湾、香港和澳门开发和商业化NERLYNX®(Neratinib 来那替尼)的独家许可协议。具体交易金额不详。随后北海康成在中国提交了该药的注册申请,并于2020年4月27日获NMPA批准上市

2018年9月,在Duvelisib获得美国FDA审批通过的数日之前,石药集团(CSPC)宣布与美国的Verastem Oncology 达成一项独家许可协议,获得授权在中国开发和商业化 Copiktra(Duvelisib)用于治疗所有肿瘤适应症的独家权利。Verastem将收到来自石药集团1500万美元的预付款,同时有资格获得总额3000万美元的额外开发里程碑付款,以及基于Copiktra在中国市场销售的潜在销售额里程碑款以及两位数的特许权使用费。 2019年5月8日,石药集团中奇制药技术(石家庄)有限公司向CDE提交Duvelisib注册临床申请

*唯一的例外是GSK的Niraparib,该药由小型研发公司TESARO开发,中国再鼎医药于2016年9月与TESARO签订授权协议获得大中华区持有人权益。此后TESARO于2018年12月被GSK收购,但Niraparib大中华区权益人依然为再鼎医药,并与2019-12-16被NMPA批准在中国上市销售

-

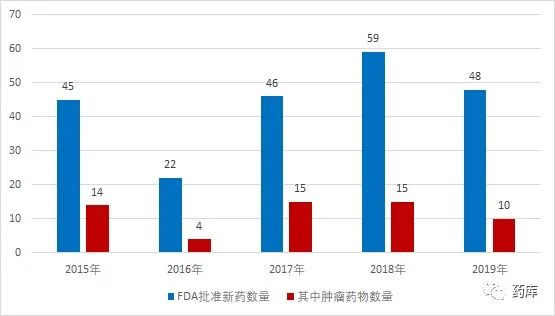

2014-2019年FDA批准的58个肿瘤新药中,有15个大分子生物药,2个CAR-T治疗产品,41个小分子靶向药。虽然目前在研的大分子生物药项目总数增长迅速,但小分子靶向药获批数仍然领先 -

58个产品中,实体肿瘤治疗药物34个,血液肿瘤治疗药物24个。考虑到实体肿瘤的部位和种类远多于血液肿瘤,感觉实体肿瘤的治疗突破仍然前途漫漫 -

适应症为 “组织不确定癌” 的产品获批 (依据基因变异情况而非传统的肿瘤发生部位方式去批准新药适应症),是肿瘤药审批上的突破性事件 – 2017年,FDA批准默克公司的PD-1抑制剂 Keytruda(Pembrolizumab,帕博利珠单抗)可用于“any unresectable or metastatic solid tumor with DNA mismatch repair deficiencies or a microsatellite instability-high state ”。这是第一个获批 “组织不确定癌” 为适应症的产品

– 2018年11月和2019年8月又分别迎来了第2个和第3个这样的药物,即Loxo Oncology与Bayer合作推出的Vitrakvi (Larotrectinib, 拉罗替尼)用于NTRK(neurotrophic receptor tyrosine kinase)基因融合的各种肿瘤,以及Roche的号称 “新一代广谱抗癌药,覆盖19种病理肿瘤类型” 的 Rozlytrek (Entrectinib,恩曲替尼), 用于治疗携带NTRK1 / 2/3或ROS1基因融合的局部晚期或转移性实体肿瘤 -

2017年,FDA还批准了无法归类到小分子和大分子(蛋白)药物中的新型药物:细胞治疗(CAR-T)的代表,Novatis 的Kymriah和 Gilead的Yescarta,二者均为嵌合型抗原受体(chimeric antigen receptor, CAR) 的T细胞,是由患者自身的T细胞经改性后重新注入人体用以治疗癌症 -

2019年11月14日对于中国新药研发行业来说是具有重大意义的一天。百济神州开发的BTK抑制剂 Brukinsa (Zanubrutinib, 泽布替尼)获得FDA加速批准,治疗套细胞淋巴瘤患者。这是获得FDA批准的首个(也是目前唯一一个)中国原研抗癌药。在支持Brukinsa获批的两项临床试验中,名为BGB-3111-206的多中心2期临床试验是在中国进行的临床试验。从这一试验中获得的疗效数据,与全球性2期临床试验中获得的数据一起,支持Brukinsa的加速获批。Brukinsa的批准,代表着FDA对在中国进行的高质量临床试验数据的认可

– END –

FoundationOne CDX测试获FDA批准,NTRK融合肿瘤患者将精准受益

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!