浏览量 187838

正文共:9617 字,3 图

预计阅读时间:25 分钟

本文成稿于2020年8月31日。因为所研究的企业属于持续性经营状态,作者所依据的商业信息以该成稿日期为采集截止时间。敬请朋友们知悉。衷心感谢!

当关于20家国际制药巨头的这20多篇文章落下了最后一个文字时,我决定为它们写一篇总概,从一个宏观的角度来提炼所涉企业的战略要点。若然您先阅读了这篇总概才再进入每家公司去细思其战略要点,本文将可看为一篇综合性介绍,以便“按迹循踪”为您提供最有用的信息;而当您在阅读完这20家公司的文章后再重读本文,又将能获得提纲挈领的总结,便于系统性地理解这些企业的经营之道。

有许多读者朋友问我,为何选择这20家公司作战略分析,而不是其它制药公司?我的答案很简单,在今时今日的行业大格局中,这20家公司的地位举足轻重,几乎定义了所处疗领域的科技高度。它们难分伯仲的战略路径各有特点,我希望将它们一一呈现,给我们的行业提供一些积极的借鉴作用。这就是选择它们的根本意义。

它们涵盖了2019年全球处方药销量排名前17的药企和3家最为卓越的生物科技公司 (即再生元、福泰和吉利德)。如果以药品销量而论,这三家生物科技公司的排名稍稍靠后,但如果以与时俱进的科技研发和战略定位而论,它们可以称得上是药企银河中最为璀璨的数颗明星。

这些公司大部分都有超过100年的历史,有的甚至达到200年至300年。例如诺华的前身(成立于1758年)、武田(1781年)、葛兰素(1848年)和辉瑞(1849年);而吉利德(1987年)、再生元(1988年)和福泰(1989年)则是最年轻的公司。 简而言之,大药企(Big Pharma)占本研究的70%,而生物科技公司 (Biotech) 则占30%。 有趣的是,大药企的出身多数是从寒微的小本生意开始,刚开始时不过是当地的小药房、小型化学或染料工厂,经营的产品不过是绷带、泻药、维生素、或者是食品添加剂等相当简单的日用品。然而,上世纪80年代以后出现的新兴生物科技公司无一不在打科技牌,那种在车马极慢的年代慢慢积累的商业模式早已经不适合现代公司的开跑路径。

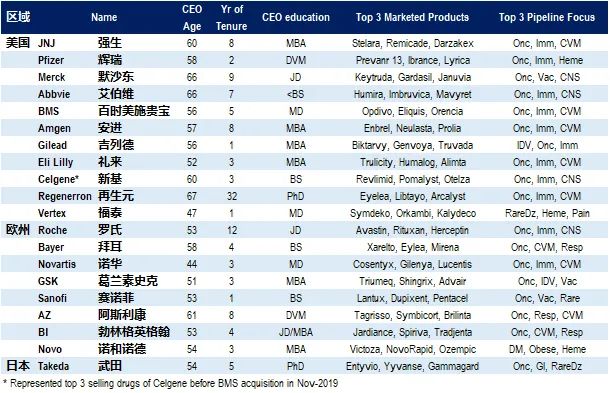

从地理分布而言,11家公司的总部位于美国,8家位于欧洲,1家位于日本。美国的11家公司,有6家都集中于美国东海岸,而欧洲公司的分布颇为平均:瑞士2家、英国2家、德国2家、法国1家和丹麦1家。它们当中,有家喻户晓的百年老牌制药巨头,如强生、辉瑞、默沙东、施贵宝、罗氏、拜耳、葛兰素等,还有80年代以后涌现的新兴科技公司,如安进、吉利德、再生元、福泰等。其中有两家比较独特的制药公司,一家是专注于糖尿病和代谢疾病的丹麦公司诺和诺德,另一家是在创办100多年后仍为私人家族企业的德国巨头勃林格殷格翰。此外,日本武田作为亚洲最大的制药公司,对中国药企的全球化战略最具备参考价值。

大部份公司都采用了多元化的商业结构。除药品外,有的还经营疫苗业务,有的则经营医疗器械、非处方成药、消费者保健品、仿制药、生物类似药、医疗诊断品、动物保健、甚至CDMO (外包制造)业务,收入来源不一而足。当然,制药仍然是大多数公司的主营业务,占公司总体量的70%或以上。不过,有三家公司除外。拜耳的制药业务在2019年萎缩到了公司总营收的41%,而46%的营收来源于所收购的孟山都带入的农作物科学业务。强生的制药业务也只占到公司总营收的51%,余下的49%来自于医疗器械和非处方成药/消费者保健品。第三个例外是刚刚大踏步加入多元化领域的艾伯维,它在2019年的业务为百分百纯制药,但它在2020年5月完成收购Allergan公司后,制药业务的占比就下降到67%,因为Allergan公司的肉毒杆菌和美容类业务将会贡献其余的33%。

就2019年的整体收入而言,强生以821 亿美元的销售额排名全球第一,紧跟其后的是罗氏(653 亿美元)和辉瑞(518 亿美元)。然而,如果仅计算药物和疫苗业务的收入,罗氏(516 亿美元)则排列第1,接着的是强生(422 亿美元)和默沙东(417 亿美元)。1980年代才出现的新兴生物技术公司,如再生元和福泰,其收入和其它世界巨头相比就少了很多。不过,也有例外,例如安进和吉利德的年销售额已经可以匹敌礼来或施贵宝这两家传统的大药企。

就每年投入新产品的研发经费,如果纯粹以金额计,排名前3名的是 罗氏(124 亿美元),强生(113 亿美元)和默沙东(98 亿美元)。然而,若以研发费用占年销售收入的百分比来计算,本研究的20家公司的范围为11.7%-42.2%,中位数为19.2%。其中,小型生物技术公司百分比偏高,如福泰(42.2%),吉利德(40.6%)和再生元(37.4%)。研发支出最低的为诺和诺德(11.7%),葛兰素史克(13.5%)和强生(13.8%)。不过,强生的制药业务仅占公司的51%,这一数字并不一定说明强生的研发投入不足,而是其它类业务的研发需求与制药业务并不相同。此外,这三家公司较低的研发比例也很可能反映出它们更依赖外部创新,而不是内部研发。

如以公司员工总数而言,范围则相当广,从最少的3千人到最多的13.2万人,中位数为5万人。毫无悬念的是,福泰(3,000人)、再生元(8,100人)和吉利德(11,800人), 这些生物科技公司的员工人数都比较少。相比之下,强生(132,000人)、诺华(125,200人)和赛诺菲(104,200人),这些大药企的员工人数最多。“年销售额Vs.员工数比率”则体现了一家企业生产效率的相对指标,表现最佳的是吉利德,为1.90 ,这意味着吉利德每位员工在2019年为公司产出了190万美元的收益。紧跟其后的是福泰(1.4),而最低的3家药企则是阿斯利康(0.33),赛诺菲(0.38)和诺华(0.38)。这个指标虽然粗糙,但它确实表明规模较小的生物科技公司更多依赖于科技而非人力,因而更具效率优势。与之相反,历史悠久的大型制药公司被种种因素所捆绑,如大而无当的官僚结构、员工福利、大型养老金计划等等,难以降低人力成本,因而生产效率相对较低。不可忽略的是,该比率最低的3家公司全部都在欧洲。一定程度上,这可能反映出欧洲某些严厉的劳工法极力保障当地公民的就业,导致在许多欧洲国家的公司很难裁员,机构难免臃肿而无效。

毋庸置疑,人才是所有公司中最关键的要素,尤其是CEO。本研究对此话题收集了一些有趣的统计数据。这20家药企CEO的年龄范围为44至67岁,中位数为56岁。年龄最小的是诺华的Vasant Narasimhan (44岁),福泰的Reshma Kewalramani (47岁)和葛兰素史克的Emma Walmsley (51岁)。年纪最长的是再生元的Leonard Schleifer(67岁),艾伯维的Richard Gonzalez(66岁)和默沙东的Kenneth Frazier(66岁)。他们的任期为1至32年,中位数为4年。吉利德、福泰和赛诺菲的CEO都刚刚到位仅一年,而再生元的Leonard Schleifer 自1988年公司创立以来便一直担任此职,是所有公司中任职最长的CEO。有趣的是,本研究中有两名女性CEO(福泰和葛兰素史克)和两名有印度血统的CEO(福泰和诺华)。在教育背景方面,有6名CEO拥有MBA学位(30%),2名具有法律学位(10%)和1名拥有MBA 和法律双学位(5%)。其他教育背景包括:3名医生(15%),2位兽医(10%),2位博士(10%),其余4位CEO的学历则是本科或以下。

本研究中的大多数公司都深耘于多个治疗领域。因篇幅所限,如果我们只选取每家公司的前3个治疗领域,从一个宏观的角度来分析,我们会看到本分析中90%的公司都在肿瘤领域极力拓展。排名第二的领域为免疫学,占20家公司的55%。其他常见的治疗领域包括心血管疾病、内分泌代谢、传染病和病毒感染、呼吸系统疾病、神经科学和血液学等等。罕见病则是其中3家公司(福泰、赛诺菲和武田)的重点,另外3家公司将疫苗作为其重点方向之一(默沙东、葛兰素史克和赛诺菲);而还有3家公司则重锤于某1-2种独特的治疗领域, 例如艾滋病(吉利德)、囊性纤维化疾病(福泰)和糖尿病(诺和诺德)。这种偏好能够让后面这3家公司的专业更能淋漓尽致地发挥,不过,将所有鸡蛋都放在同一个篮子里,也会面临相对的风险。

在描述了以上这些有趣统计数据后,让我们回顾一下每家公司的主要发展战略,作为他们成功的简要总结。

王者强生的成功主要靠三大策略。第一、业务范围共有制药、医疗设备和保健消费品等三大版块,每一块的体量都极为巨大,而且产品种类丰富。一旦某一款产品销量下降,这个波谷很容易被其它产品的销售波峰填平。第二、巨大的资产体量、健康的现金流、以及AAA的债务评级,使强生具备了其它公司无法具备的财务实力。AAA债务评级可保证它能以较低的利率获得贷款,为任何交易提供融资。而且,较低的财务成本,进一步确保了它能够持续性健康经营,并不断受到投资者青睐。第三. 强生在全球设立了四个区域创新中心,加上JLABS和JJDC, 在业内寻找先进的科技,优先收购。总体而言,被其它公司视为药品专利断崖的洪水猛兽,强生似乎总能轻松应对,实力铸就了强生多年如一日的王者风范。

目前新冠疫情当头,强生和其他许多公司一样,也在大力押注于新冠疫苗。如果成功,它将对强生的未来产生巨大而积极的影响。

辉瑞是多家大型制药公司不断合并后的巨头,比如Pharmacia、惠氏、和华纳-兰伯特等公司。它曾经拥有过许多光芒万丈的明星大药,如Lipitor、伟哥、Celebrex等,可惜这些药品现已失去了专利保护,辉瑞目前再无与它“宇宙第一大药厂”相匹配的超级重磅药物。近年来,沿续大买大得的发展之路,辉瑞试图收购阿斯利康和Allergan,却均以失败告终。如今,辉瑞采用多元化策略,即制药、疫苗、仿制药和保健消费品等数箭齐发。

在迎击新冠方面,辉瑞与 BioNtech 联合开发的mRNA 新冠疫苗BNT-162二期临床数据积极,现正处于三期临床,并宣布最快可于2020年10月上市。如果真的可以先拔头筹,未来前途无量的新冠疫苗将为辉瑞立下大功。

默沙东在其悠长历史中曾十五年蝉联全球第一制药巨头,虽然其后节节败退,但今天的默沙东在K药的光环垄罩下似乎一步步正在收复失地。除了拥有K药带来的巨额销售,它也在大力发展IO药品管线。而且,默沙东的九价宫颈癌疫苗Gardisil-9刚刚进入到中国和其他新兴市场,马上触发了刚性需求,未来势必迎来巨大的销售增长。双药齐发,默沙东的未来可期。默沙东的策略崇尚多元化发展,除了Gardisil-9,它在疫苗方面还有另外两大产品PenumoVax-23和MMR-2,而动物健康业务也占到它收入的11%。

艾伯维在2013年单独IPO后,便很快跑赢了母公司雅培,并持续多年保持这一优势。这既得益于投资市场对生物制药的垂青,也得益于Humira的助力。公司随后在法律方面的努力也确保Humira 在美国的专利最终从2016年延长至 2023 年。为了积极为 “后Humira时代” 布局,艾伯维对内对外双管齐下。对内,它在研发方面大力发展Skyrizi,Rinvoq,和Humira-类固醇ADC新药ABBV- 3773 ;对外,它接连成功并购了 Pharmacyclics 和Allergan。当然,此前高价收购的Stemcentrx,因其龙头大药 Rova-T 研发失败,算是艾伯维的一大败笔。

2019年底,由于占到新基公司总收入64%的 Revlimid 面临专利悬崖,其后的多个解救方案均告失败,它无奈只能将自己卖给了百时美施贵宝。虽然一度排名世界老二的施贵宝过去多年都表现平平,如今却手握风头正劲的O药,又吃下了体量极大的新基,正在重拾当年雄威。拿下新基之后,它通过卖掉重复资产并重整资源,裁掉不必要的部门降低人力成本,能够回收更多现金,实现并购红利。有了更多的财力支持,施贵宝可以把更多资源集中在有前景的新药管线上,让公司走向光明的未来。目前,除了新基的多个血液学产品和Juno的CAR-T外,O药、Eliquis、Orencia都是施贵宝的主要增长引擎。

糖尿病药物一直以来都是礼来的主要业务,其中Humulin, Trulicity 和Jardiance这三驾马车一直是它最主要的收入来源。新药方面,它拥有与辉瑞合作开发的非吗啡类止痛明星新药Tanezumab ,未来可期。肿瘤资产也是礼来的发展重点,Imclone 和 Loxo 两家公司是礼来收购交易的耀眼代表。可惜的是,礼来虽然一直在阿尔茨海默氏症的新药上不断尝试,但不幸都一一铩羽而归。此外,礼来偏安一隅在美国中西部小州,在吸纳和留住顶尖人才上有一定困难。虽然通过买下Imclone ,而在新泽西州扎下了据点,又在纽约设立小型研发中心,不过,它的主要重心与决策依然位于印第安纳州,本质上并无多大改变,这或多或少妨碍了它的发展。

有人戏称,安进是一家生物科技公司中的“律师事务所”,又是一家律师事务所中的“生物科技公司 ”,各种授权费和赔偿金似乎才是其真正收入来源。事实上,安进比任何其它一家公司更懂得利用法律武器来助攻战略版图。它与强生、再生元、诺华/山度士公司进行了成功的法律攻防,还把公司摇钱树 Enbrel 的专利保护从 2015 年延长至 2028 年。此外,安进还擅长以长效配方改良旧药,以延长它们的市场寿命,例如Epogen → Aranesp, Neupogen → Neulasta, 和Xgeva → Prolia等,都是成功的例子。 近年来,安进也进入了生物仿制药的领域,仿制畅销大药 Remicade和Rituxan等,这都将成为它未来的收入新来源。

艾滋病是吉利德商业策略上最成功的选择,直到现在仍为公司带来每年七成多的现金流。丙肝药物也一度是它的经典代表作,虽然昙花一现,但问世三年就攀升至近200亿美元的销售额,也算得上是夜空中最耀眼的一颗流星。在对抗新冠病毒方面,它成功将瑞德西韦(Remdesivir)从对抗Ebola病毒转型到对抗COVID-19上,现在已被FDA批准上市,目前更在发展喷雾吸入剂配方,以方便病患。此外,吉利德也积极进入治疗领域的多元化,从艾滋病业务转移到免疫学(JAK-1)、肿瘤学(KITE/CAR-T)和NASH等方向。其中,它正在全力主打JAK1抑制剂Filgotinib,可惜其上市申请在2020年8月意外地被FDA以药物安全性不足而拒绝,未来前途不明。不过,每年它的HIV药物都为公司带入巨大的现金流,支持它不断在市场上“买买买”,以充实它的管线。

再生元的成长策略一直都是与大药企联合开发新药,早期与安进和拜耳等合作,后期与赛诺菲合作,都一一取得了巨大成功。再生元的科技优势明显,例如抗体 TRAP 技术和人源化小鼠技术平台等,是其成功的根本要素。此外,即使同在抗病毒药物研发领域方向上,再生元和吉列德的发展战略和技术路径也完全不同。吉列德偏重小分子抗病毒抑制剂,而再生元则偏爱抗体鸡尾酒/多特异性抗体疗法。我们不妨关注,看看在新冠新药的竞争上,谁将成为未来的大赢家?

与再生元一样,与大药企联合开发新药也是福泰制药的主要成长策略,它曾经与默沙东、强生、施贵宝、葛兰素和诺华等都有深度合作。不同的是,福泰制药专攻罕见疾病,如囊性纤维化、杜氏肌营养不良症、α-1抗胰蛋白酶缺乏症、β-地中海贫血等。近年来,福泰凭借多个囊性纤维化新药上市(Kalydeco 2012年; Orkambi 2015年; Symdeko 2018年; Trikafta 2019年),公司的股价一飞冲天。在积累了大量现金后,它也开始收购一些小型制药公司,以增强其新药管线,例如包括最新的干细胞公司Semma等,且看这些新的方向能否为其带来新的气象。

Herceptin,Avastin以及Rituxan三大肿瘤药物一直是为罗氏带来滚滚财富的聚宝盆。2009年,罗氏全面收购基因泰克后,后者便成为了罗氏的主要增长引擎和新药管线的来源。罗氏在每次并购后,它都尽力保留对方的品牌和组织结构,把对方的核心竞争力整合到罗氏集团之中。与其它公司在并购之后就为了一棵树而砍掉一片森林相比,罗氏的并购策略却保留住被并购方的生命力,得以获得更为长效的利益。与其它制药巨头相比,罗氏有1/4的业务来自于医疗诊断服务和诊断产品,这更加顺应了未来个性化医疗(Personalized Medicine)的发展趋势,这将赋予罗氏更强的竞争力。通过收购FMI,Flatiron等一系列顶尖公司,罗氏在基因组学、真实世界数据、和数字生物标志物等领域积极布局,已经逐渐建立起它在诊断和药物的闭环性竞争力。

诺华在过去5年中一共有14项重大收购交易,是本研究所涉及20家公司中最多的(交易中位数仅为 5项)。任何新技术,无论是基因治疗、siRNA、CAR-T、还是放射性新药等,都是诺华的收购目标。从诺华的发展历史来看,最靓丽的扩张篇章都是通过良性收购而达成的,这不但迅速增大了公司的体量,还将其它公司积累了多年的资产和技术瞬间纳为己有,一步步增强了自身的核心竞争力。诺华曾经在2014年登顶世界药王,那时候它才成立不过18年。按照它的发展节奏,我们能够预测到它未来策略依然还是“买买买“。

糖尿病和疫苗业务一直是赛诺菲的现金牛,不过近年来,这家公司由于糖尿病的新药管线研发失利,宣布淡出糖尿病领域。就今时今日而论,我们实在难以预测这是否为明智之举。不过,赛诺菲通过收购健赞(Genzyme)而进入罕见病领域,则是其极为成功的代表作。它与再生元的合作也带来了多个潜力无穷的主要产品管道,包括 Libtayo 、Dupixent、和Kevzara等。除了制药业务外,疫苗、成药/消费保健产品和新兴市场,都是该公司未来的主要发展重点。

百年历史的传承,葛兰素史克祖辈与父辈公司实在众多,包括了Glaxo,Burrough-Wellcome, Smith-Kline 和Beecham等等。不过,由于公司文化冲突,以及人才和资产分散,导致资源调动不力,葛兰素史克近年似乎没有卓越的作为。2015年,它以肿瘤产品交换诺华的疫苗业务,如今疫苗业务表现一般,又重新花大价钱来开发肿瘤管线,不由令人一声叹息。纵观其主体战略,目前还是以多元为主,横跨制药、疫苗与保健消费品等。最近,葛兰素史克公司宣布,它计划在未来划剥离与辉瑞合资的成药/保健消费品业务,不知是否与该业务的利润较低有关。

在2014 年成功击退了辉瑞的敌意收购后, 一直重点发展新药管线。其中,它在2007年收购的MedImmune贡献了很大一部分的新药,尤其是抗体药物。在所有治疗领域上,阿斯利康似乎偏爱肿瘤学药物,例如Imfinzi(PD-L1)和一众IO管线,EGFR-T790M抑制剂Tagrisso,和PARP抑制剂Lynparza等等。而近期把胰腺癌的总生存期大大提高的后起之秀Wee1抑制剂Adavosertib,很可能是阿斯利康最为闪耀的明日之星。

在新冠疫苗的竞赛上,阿斯利康与英国牛津大学伙伴合作,目前是如辉瑞、Moderna等的几个主要领跑者之一。且看它能否因新冠疫苗为其在这个全新板块上打开一扇大门。

拜耳近年放出的最大新闻,是它由于收购孟山都而导致的债台高筑,以及除草剂的法律诉讼所带来的高额赔偿。目前,高利润的制药业务只占它总收入的41%,而购买孟山之后需要偿付的高额贷款成本和利息,使它的利润率下降到所有药企的最低水平。而且,它的财务实力都投入到了孟山都的交易之中,自然而然导致它的研发投入下降,对外收购也难以活跃。拜耳的两款大药利伐沙班和Eylea又将在2023年进入专利断崖,前景实在不容乐观。此外,当代很多政府与公民团体都对转基因种子或农药化学品极大排斥,拜耳却在农作务领域大举进发,确实难以预测未来的忧喜。

勃林格殷格翰成立之初是一家以哮喘和心血管药物为主的公司,近年来,它迅速扩展到免疫学和肿瘤学的新药上。而且,它近年的收购对象大多是免疫肿瘤学类别的公司。勃林格殷格翰拥有自己的VC部门,主要目的是孵化吻合它所专攻的6个治疗领域的新兴生物技术初创公司。它非常喜欢与学术机构或小型生物公司合作(尤其是欧洲公司),以帮助扩大其新药管线。 作为一家私营家族企业,它一直避免快速扩张,发展战略似乎略为谨慎。销售方面,它尽可能与大型制药公司合作,在美国和全球市场(欧洲除外)销售其产品。目前最大的合作伙伴是与礼来合作销售的Jardiance,以及与辉瑞合作的Spiriva。

诺和诺德这家丹麦公司一直专注于糖尿病药物,销售额占到公司总收入的80%。由于该公司大多数胰岛素配方、生长激素、血友病和肥胖症等药物都已接近或跨过专利悬崖,公司将面临重重危机。此外,多国政府都在大砍药价,糖尿病作为它最主要的收入来源,全球性的药价控制势必为它带来极大的商业风险,例如2016年时公司股价因这类消息而大跌就是一大指标。万幸的是,目前它手中有着索马鲁肽这张王牌,该药同时在糖尿病、肥胖症、和NASH三大市场上都疗效显着,短期盈利将不成问题,但未来隐忧仍在。

武田是第一家步入全球前20强的亚洲制药巨头,并在2019年完成对夏尔(Shire)的收购后,又跻身全球前十大药企俱乐部。公司一直雄心勃勃地希望从一家日本公司转型为一家全球性跨国公司,于是积极布局欧美,收购了包括夏尔、Millennium和Ariad等公司。目前它专注于罕见疾病领域,以及肠胃和肿瘤药物等。不过,其现任CEO法国人韦伯任期结束后,下任CEO是日本人或西方人,将会对武田的未来产生不同的影响。且看武田这一地道的日本企业与西方文化混血后,是否能取得长远的成功。

在结束本文之前,还想再谈谈新冠疫情对制药业未来的冲击。新冠之前与新冠之后,世界经济的许多层面都将会呈现不同的格局,直接与各种疾病正面作战的全球制药行业,将会首当其冲地受到这场世纪一号流行病的影响。过去多年,制药业的研发逐渐偏向于各种慢性疾病、肿瘤和罕见病等。然而,为了应对未来更多大规模突发性传染病危机,人类对医疗的很大一部份需求势必会转向疫苗、抗病毒药物、细胞因子风暴治疗,以及快速诊断和其它ICU、急诊医疗等的药物领域上。

目前,几乎所有的生物制药公司或多或少都在参与新冠治疗药物的开发。最引人注目的是吉利德的瑞德西韦和再生元的新冠中和抗体, 以及刚加入新冠中和抗体竞争的礼来公司。然而,疫苗仍然是治疗新冠病毒最好的方法,因为预防总比治疗有意义。目前有5家国际大药企正在积极布局新冠疫苗。 例如,阿斯利康目前正与英国牛津大学合作以腺病毒为载体称为AZD-1222的新冠疫苗;辉瑞则与德国 BioNtech 公司合资开发称为 BNT-162的一种 mRNA 新冠疫苗;强生则与美国政府的BARDA部门合作,开发使用腺病毒26作为载体的Ad26-COV-S1新冠疫苗。

此外,葛兰素选择与Clover和Dynavax公司合作开发新冠疫苗;赛诺菲则与Translate Bio公司合作,研制基于mRNA的新冠疫苗;以及今年4月赛诺菲与葛兰素宣布以其各自成熟多年的传统技术合作开发的佐剂疫苗。当然,还有多家规模较小的公司,如 Moderna、Inovio、Novavax、CureVac等,它们也正在积极研制新冠疫苗。如任何一家这些小公司能在三期临床上成功, 大药企都可迅速与他们达成交易,成为下一个新冠赢家。国内目前也有多家公司正在积极研制新冠疫苗,在此不再详述。

回顾历史大潮,展望人类明天,我们泱泱中华的制药业如何发展?一千个人,有一千种思考;一千家企业,呈现一千个答案。唯一可以写下的一句话就是:未来,我来!

版权声明:文中图片选自网络,根据CC0协议使用,版权归拥有者。任何问题,请与我们联系。衷心感谢!

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!