作者:优选资本 汪卫坤

由于全球新药市场历年管线的授权交易数据非常庞大,限于精力和能力有限,难以遴选全部数据,只能比较粗暴的设置了几条筛选标准:

第一,数据时限选取2010-2018年9年间的交易数据;

第二,选取首付款金额大于$100Mn的交易;

第三,剔除已上市药物探索新适应症、药物联用等交易;

第四,剔除平台合作和通过MA获取biotech管线的数据。

前些天诺华发布公告说关闭了在上海的早期研发中心,圈内一阵唏嘘,怅然若失。不得不说,近十几年来欧美的big pharma的一直在经营业绩和研发效率之间苦苦挣扎,眼看原来畅销药品的专利期所剩无几,自身的研发效率又差强人意,难免会有危机感。“买、买、买”已经成为大型药企为研发管线补血的常态,外部采购药物研发项目的数量显著增加。在残酷的市场竞争中,药物开发已经演变为一个开放的创新生态系统,生物技术公司已经和大药企之间形成相互依赖的共生关系。在这个生态系统中,biotech公司是创新者,大型制药公司是它们的商业化伙伴。对于众多biotech公司来说,license deal是其商业模式的重要组成部分,也是行业生态系统的重要组成部分。一家biotech公司要想在行业中获得认可、增长和成功,关键是要在license deal活动中脱颖而出。

那么,问题来了,国内biotech的研发管线能license out出去吗?

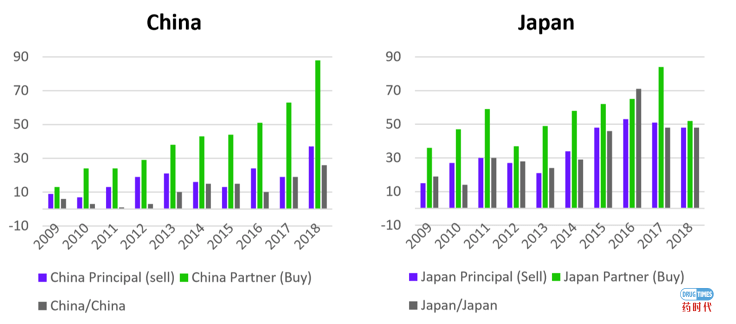

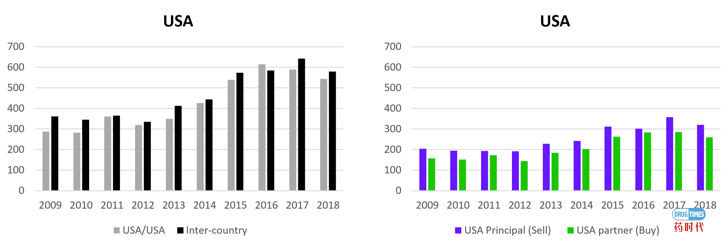

用统计数据回答这个问题比较好。从2009-2018年的交易量来看(下图),10年间药企业的管线交易持续增长,无论是增速还是总量都超过了日本。但是我国药企license in和license out管线价值仍然存在较大的缺口,也就是说我国主要以买为主。同时我国国内药企之间的管线交易比例远低于日本和美国。美国仍然是license deal的主战场,交易总金额是中国和日本交易额的10倍左右。从交易的对手来看,美国license deal的对象仍以美国国内biotech为主,跨国交易仅占非常小的一部分。

资料来源:科睿唯安(对外公开资料)

尽管中国本土个别研发实力较强的药企已经具备的license out管线的能力,其中包括和记黄埔、百济神州、恒瑞医药、信达生物等。但是从上面的数据可以看出,中国biotech企业的管线要想卖给国际big pharma仍然是少之又少。

反而,在国内比较奇怪的现象是:中国biotech企业频频从big pharma手里购买全球权益的管线。联想到前段时间AZ大妈打扫屋子,集中清理了一批管线出来。不知道为什么,此情此景总是让我想到下图:

回到正题,为何向国际大药企license out管线这么难?影响license deal的核心因素有哪些?本文将以管线交易的影响因素为切入点进行详细分析。

license deal较为公认的影响因素

其实,国外对这个问题的研究已经相当深入了。较为常用的研究方法包括专家访谈法、问卷调查法和案例研究法。这些方法都有各自的优点,比如专家访谈中涉及到的往往是美国制药企业的CEO或者资深BD,他们大多有过管线交易的实操经验,有很多行业的insight;问卷调查法可以涉及到更多的制药界人士,虽然级别不一定多高,但都是参与人数多且都是从业多年的老司机,有时候“群众的眼光是雪亮的”;案例研究法就更具说服力了,能把一个交易的前因后果以及内幕解释清楚的人本来就没有几个。

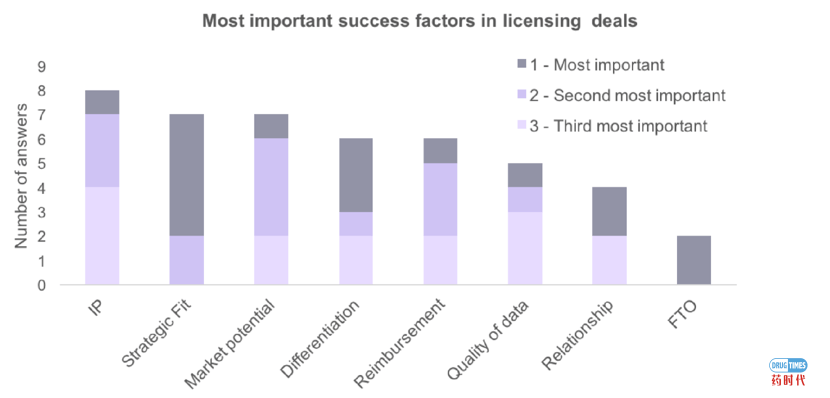

如果能够把大家的研究结论汇总一下,且观点还是比较能统一的,那就应该具有代表性,有参考价值。我觉得下图最为合适:

资料来源:《Success Factors in Product Licensing in the Pharmaceuticals Industry》

刚看到这个结果,我有点意外,决定license deal的第一要素难道不是market potential吗?怎么成了strategic fit了?仔细想想,出现这样的结果也是情理之中,首先大药企在引进管线的时候肯定要看符不符合公司整体的战略,能否跟自身已有的适应症管线有互补,或者要看看自身的销售能力侧重哪个方面等等。站在大药企的角度,访谈得到这种结论没有问题。

但是,如果站在biotech企业角度,盯着大药企的战略来布局管线,那就非常冒险了。首先,大药企的战略不是一成不变的,换个CEO上任,他自己擅长的领域变了,可能连带公司的战略都跟着变了,极端一点bigpharma自己都被并购了(比如BMS并购Celgene)。

令人遗憾的是,market potential连最重要因素的第二位也没排上,排在第二位的是differentiation。就是我们口中常常念叨的“差异化”。

看到这个结果,我们一点都没有怀疑这个结论的客观性。需要给我们提醒的是:从促成deal的角度讲,differentiation的重要性要比market potential重要得多。我们一直强调,只有差异化站稳了脚跟,才有对应的目标人群的市场潜力,否则,将会竹篮子打水一场空。这是一个1和0的事情,不是多寡划分的问题。对于那些抱着通过大市场大蛋糕,自己虽然没有差异化,但依然能分一杯羹的想法的人,我只能说珍重。

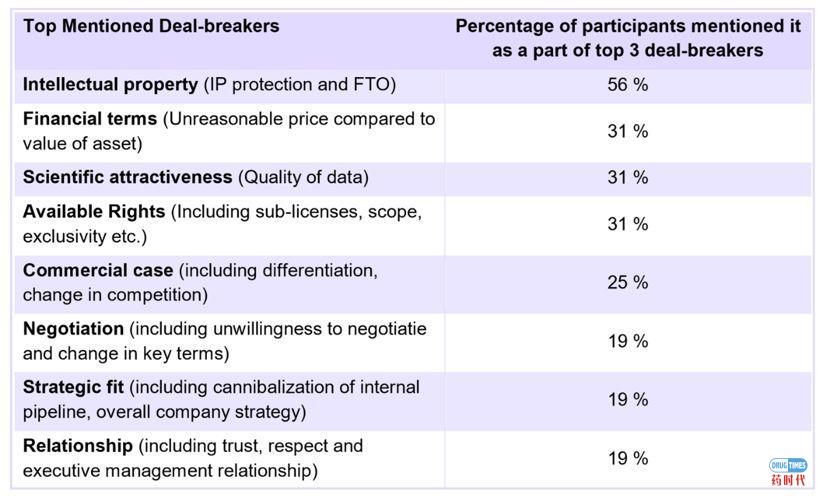

第三重要的是IP问题。虽然被大家列为license deal成功的次要因素,但是千万不要小看这个问题,千万别阴沟里翻了船。正如下图所呈现的,专利保护以及FTO(free to operate)其实都在强调知识产权的重要性,没有人会引进一个权益有争议的管线。换句话说,专利问题是管线成功交易的必要不充分条件。

资料来源:《Success Factors in Product Licensing in the Pharmaceuticals Industry》

以上的研究结果大都基于层次分析法得出的结论,虽然参与调研的专家会用具体的分数权衡,但是调查问卷的要素设计和权重分值仍然存在较大的主观因素,因此得到的结论也多为定性的结论。

虽然有人认为上述结论大都为正确的废话,但是上述的关于license deal的影响因素对于我们制定管线的布局仍然有较大的指导意义。现实中我相信我们的科学家们不太可能(但也不排除)跟踪big pharma做管线布局。但在新药项目立项时,要对于差异化和知识产权两个方面给与足够的重视。再次提醒:足够的,足够的,足够的重视。

2010年以来全球药物在研管线的交易情况

为了能够找到更为细化的且有实际指导意义的结论,我们认为可以换一个研究思路,收集big pharma与biotech之间近年来较大的license deal,看看大药企买管线的标准有没有什么规律可循。

由于全球新药市场历年管线的授权交易数据非常庞大,限于精力和能力有限,难以遴选全部数据,只能比较粗暴的设置了几条筛选标准:

第一,数据时限选取2010-2018年9年间的交易数据;

第二,选取首付款金额大于$100Mn的交易;

第三,剔除已上市药物探索新适应症、药物联用等交易;

第四,剔除平台合作和通过MA获取biotech管线的数据。

定好筛选标准后,通过公司行业新闻、公司官网、年报、数据库等各种渠道收集数据。经过大量的数据收集及筛查确认,最终选取了符合上述筛选标准的25个交易信息为研究对象,交易信息如下表所示:

资料资料来源:基于公开信息整理公开信息整理

交易数据告诉我们哪些事实?

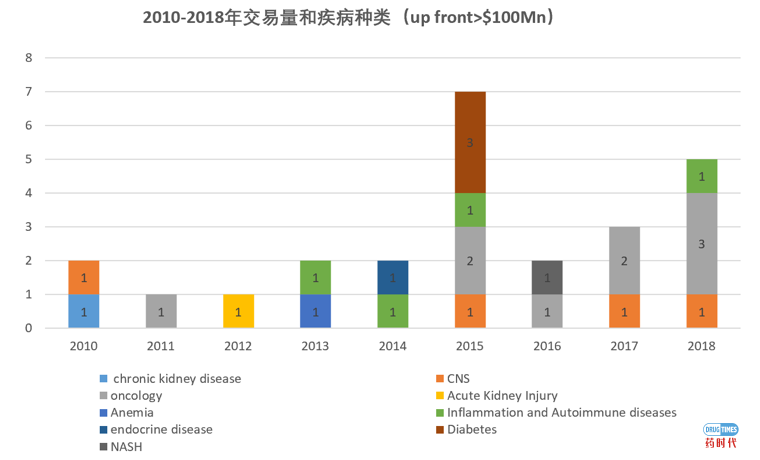

首先,从交易的数量来看,2015年是license deal的大年,交易数量最多,其次是2018年。这历史交易的总数据样本基本保持一致,2015年确实是管线交易以及企业收购行为最为频繁的一年。在交易数据中,我们如果按适应症分类的话,可以明显看到肿瘤在2015年以后成为了历年交易的热门领域,共计9个交易;另外两个较为活跃的领域为神经系统疾病CNS类和炎症和自身免疫类,都为4个交易。

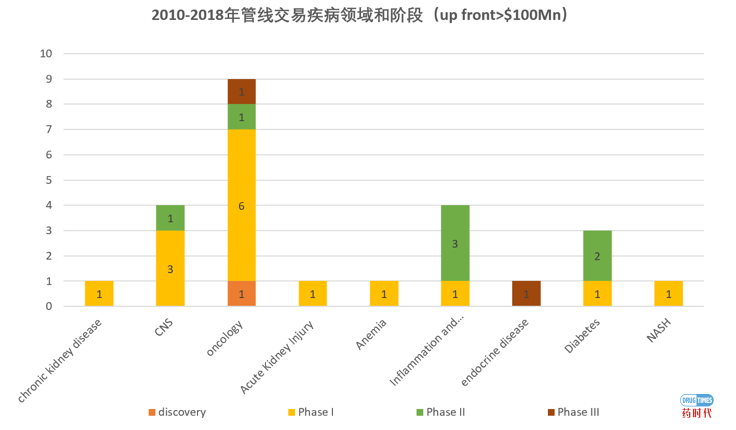

其次,如果按阶段对交易管线进行标记的话,可以发现很有意思的规律。比如,针对肿瘤适应症,大部分交易的管线都在临床一期,也就是还没在人体实现POC的验证就可以license out。猜想这里面可能有两方面的原因:一方面,肿瘤phase 1可以直接上病人,除了在phase 1a阶段可以评估药物的安全性之外,在1b的阶段也可以看出一定的有效性,此时药物分子的价值已经有了很大提升;另一方面,等到肿瘤管线进入phase 2,完成系统全面的POC的验证后,那么管线交易的价格可能就给很高了,不如phase 1价格划算。神经系统疾病也表现出了与肿瘤领域类似的趋势,但是对于糖尿病和内分泌系统疾病的来说似乎表现出了相反的趋势,大部分交易的管线都要等到临床二期及以后。

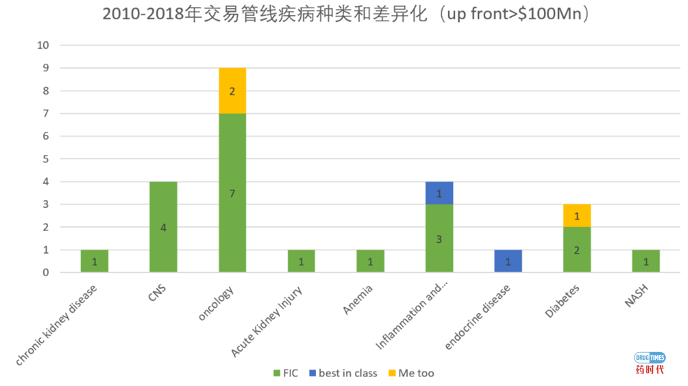

为何出现了这种现象呢?如果我们把交易管线按照差异化来统计的话就会发现其中的端倪。全球交易的管线差异化到底如何?当把交易信息穿透到药物作用靶点以及MOA时,发现大多数管线品种都是FIC,仅有少量的best in class 产品或me too品种。至于best in class和me too如何区分的问题,理论上跟同靶点已上市药物MOA相似的在研药物全部归类于me too,因为在没有进行头对头的临床试验数据对比的情况下,很难将其定位为best in class。但考虑到不同疾病领域致病机理复杂程度的差别,在综合临床数据的丰富性以及分子设计的新颖性的基础上,谨慎的将少量管线列为best in class行列。

接着回答上面的问题,为何肿瘤、CNS、自身免疫转让阶段偏早期,而对于糖尿病和内分泌疾病为何转让阶段靠后?因为对于FIC来说,药物有机会以全新的MOA第一个切入市场,可以容忍不是很全面的试验数据,转让早前阶段的项目风险收益比更为划算;而对于定位为best in class的药物来说,对于数据的考察就会变得极为严格,biotech企业必须给出足够的数据,证明自己能够成为市场上的最强者。前面提高的糖尿病和内分泌恰恰就是给自己定位为best in class,同样的MOA已经有上市药物,在研管线的转让需要全面的数据支撑,转让阶段必然要靠后些。对于肿瘤领域的定位为best in class的药物或者better 药物来说,想在早期转让的话就比较难了,如果创始人觉得自己的营销能力和融资能力不够强的话,就不要尝试了。

另外,管线交易的分子形式在近些年有了较为明显的变化,2010-2015年之前共计有15个交易信息,其中生物大分子占比53%,化学小分子占比47%,基本呈现旗鼓相当之势。但是2015年以后,采集的10个交易信息中,生物大分子占比90%,化学小分子占比仅为10%,生物大分子呈现压倒性优势。之所以出现这种趋势,也许跟O药和K药在2014年和2015年多个适应症集中获批有关,生物大分子药物管线的交易持续升温。

我们对完成license deal完成3年以上的管线进展也进行了跟踪,发现情况有点复杂:有继续研究的、有失败的、暂停的、有退货的,当然也有获批上市的。但是这部分数据跟本文的主题关系不大,在此不做过多表述。

什么样的管线更容易license out?

通过上述的分析可知,生物技术公司与大药企间的license deal影响因素较多,是一项复杂的活动。站在管线license out角度总结起来,有三点建议供大家参考:

一、明确管线立项的出发点,优先与战略协同的药企合作

站在biotech的角度,依附大药企管线的战略布局立项风险较大,一切应该回归到以临床需求为切入点。对于biotech企业来讲,从名字就可以看出“技术”是其差异化竞争优势来源,但是技术优势转化为临床优势就比较复杂了。我个人比较喜欢简单的事物,如果药物或疗法过于复杂,可能是因为没有找到主要矛盾。

在未来BD过程中优先可以选择战略契合的big pharma进行交易,以后能多一些权益分红:比如与大药企与现有的产品组合互补、比如与大药企整体战略相一致;比如在相同的适应症下,大药企拥有销售团队或专利快过期的资产。

二、完善知识产权保护,防范专利实施风险

重点关注知识产权保护问题。IP是药企最为核心的资产,是license deal最大的breaker。专利优先权日、专利权覆盖国家等等都将影响交易的筹码。如果IP存在瑕疵,那么想要license out就几乎不可能了。

但是仅仅有IP还不够,还要考虑FTO的问题。专利权仅仅赋予你不让别人做的权力,至于你自己能不能做,会不会受到第三方专利的限制,还真不知道,要做好研究。

三、选好差异化路径,选准转让时机

如果计划在临床一期之前license out管线,那么优先选择存在巨大的unmet medical need的疾病领域,比如肿瘤、CNS、自身免疫等领域疾病,最好要做全新MOA的first in class药物,市场大、技术牛,故事好讲;

如果发现了同样MOA的上市药物存在较大的缺陷,包括但不限于安全性、有效性或者依从性的问题,有信心能做出一个best in class药物,那么要准备好弹药做好长期战斗的准备,早期很难转让,只有项目在临床二期做完后,license out将更为容易,价值也会有大幅提升。

参考资料:

1. Determinants of Licensing Decisions: A Study of Pharmaceutical Industry. https://ssrn.com/abstract=3334381

2.Success Factors in Product Licensing in the Pharmaceuticals Industry Identification and evaluation of factors influencing likelihood and financial value of a licensing deal. CHALMERS UNIVERSITY OF TECHNOLOGY Gothenburg, Sweden 2016 Report No. E 2016:111

3.Evaluating Determinant Priority of License Fee in Biotech Industry. J. Open Innov. Technol. Mark. Complex. 2018, 4, 30; doi:10.3390/joitmc4030030

4.Early-Stage Biotech Companies: Strategies for Survival and Growth. JUNE 2006 · BIOTECHNOLOGY HEALTHCARE

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!