正文共: 11897字 33图

预计阅读时间: 30分钟

先来看这项研究的亮点:

-

大型制药公司依靠生物技术公司进行创新的说法部分属实

-

与小型生物技术公司相比,大型制药公司发现的FIC抗癌药物更少

-

在癌症药物发现方面,学术界与大型制药公司不相上下

-

大型制药公司仍然上市大多数药物,无论这些药物的来源如何

-

大型制药公司发现了许多最具临床影响力的畅销药

总的来说,本文公布了一些有趣的数字,而这些数字支持了江湖上流传的这一说法。

这些数字就是:大型制药公司是FIC抗癌药物的唯一发现者只占14%,而小型生物技术公司占了46%,学术界实验室的份额则为14%。

然而,这些关于新药源头的数据讲述了一个不完整的故事。硬币的另一面则是:大型制药公司独自完成或参与了76%的FIC抗癌药物的上市工作。此外,五款最畅销的FIC抗癌药物中有三款源自大型制药公司。

因此,尽管生物技术公司和学术界确实发现了更多的药物,但大型制药公司在新药的临床开发和监管申请及获批以及首创高影响力的新疗法方面仍然位居重要地位。

鉴于美国波士顿/剑桥和其它生物技术中心在过去二十年中的惊人增长,这种诟病大药企缺乏创新的说法听起来是靠谱的。举几篇外媒文章的题目作为例子。

-

Do large pharma companies provide drug development innovation? Our analysis says no

-

Small pharma driving big pharma innovation

为了解决这个问题,本文作者通过全面的文献检索,追踪了过去十年里,即2010年至2020年,获得FDA批准用于肿瘤适应症的所有FIC新分子实体和生物制剂的发现者,共50款新药。

之所以选择抗肿瘤药,是因为抗肿瘤药是生物医药行业中销售额最高的治疗领域,且仍在快速增长,也是开发管线最大的领域。作者特别关注肿瘤学,将其选做药物创新的测试案例。

作者将新药发现者定义为:针对FDA批准的一款新药(小分子、抗体、ADC,等),首先分离出小分子化合物或生物分子的那家公司或单位,如果是合作的话,则为多家公司或单位。而一款药物的发现年份的定义则是通过全面的文献检索发现的第一次文献记载。

关于FIC的定义:如果某款药物是针对特定分子靶点的第一款获得FDA批准的新药,则被视为FIC。

这些单位首先被按照学术界和工业界进行分类,针对工业界发现者,发现某款新药时全职员工为1–1000人的生物制药公司被定义为小型公司,员工为1000–10000人的生物医药公司为中型公司,员工超过10000人的企业则为大型公司。

一个好问题!

”

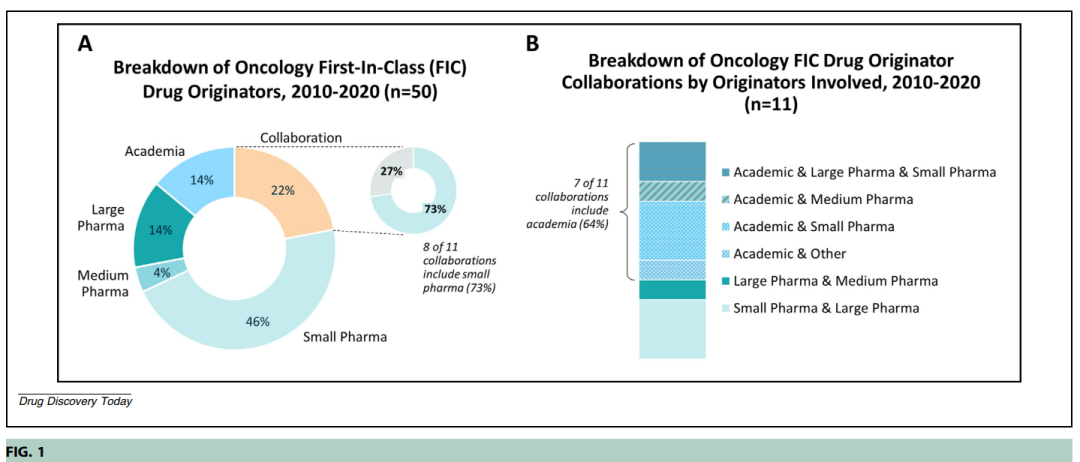

本文的研究结果表明,就药物发现的绝对数量而言,小型制药公司是明显的赢家,因为它独立发现的FIC新药的数量是大型制药公司发现的数量的三倍多(46%对14%)(图1)。

这些源自小型制药公司的药物包括变革性疗法,如最初来自Celera的BTK抑制剂伊布替尼(Imbruvica)、来自Genmab的抗CD38单克隆抗体daratumumab(Darzalex),和来自KuDOS Pharmaceuticals的PARP抑制剂奥拉帕利(olaparib)。

当包括合作发现时,小型制药公司或生物技术公司,作为唯一或共同发现者,参与了所有药物的62%,而大型制药公司只有26%,中型制药公司只有8%(4个案例)。

值得注意的是,学术机构的表现亮眼!

学术研究机构独立发现的药物数量与大型制药公司的药物数量相当,各占样本的14%。注意,这些学术机构起源不是指传统上属于学术研究范围的靶点、机制或通路的发现,而是指药物本身的发现或创造。

这一发现进一步突显了大型制药公司在药物发现方面的主导地位已经下降了很多,因为学术实验室的财务资源比大型公司更有限,而且通常不会主要专注于药物发现。

此外,这些学术机构发现的疗法中的一些是过去十年中最重要的进步,包括有史以来FDA批准的首款CAR-T细胞疗法——宾夕法尼亚大学发现的用于B细胞恶性肿瘤的tisagenllecleucel(Kymriah),以及价值数十亿美元的前列腺癌内分泌疗法——源自英国癌症研究所的乙酸阿比特龙(Zytiga)。

【推荐阅读】ASH | 三年过去了,历史上第一个获批的CAR-T疗法Kymriah如今有何进展?

此外,由于三个关键原因,专注于仅源自学术实验室的药物可能低估了学术机构主导的研究对药物创新的影响。

首先,学术界还通过与工业界的合作,为创新药物的发现做出了巨大贡献。在我们样本里的11种药物中,有7种(64%)是通过两个或多个实体的合作产生的。

第二,许多小型生物技术公司是由学术界的科学家们创办的。他们在创办这些公司之前或之后离开学术界,全力打造自己的公司。事实上,在我们的样本中,60%的小型制药公司至少有一位创始人或联合创始人曾担任大学终身制职位。这些小型生物技术公司发现的药物包括BTK抑制剂伊布替尼、PARP抑制剂奥拉帕利和CTLA-4抑制剂伊匹单抗(ipilimumab)。

第三,也是最后一点,学术界与工业界合作的方式还有很多,但没有被正式记录。我们没有纳入机构间思想和能力的非正式交叉传播在药物发现和开发中可能发挥的作用。例如,CDK4/6抑制剂Ibrance(palbocillib)最初是由辉瑞公司发现的,因此其发现者被归类为大型制药公司。然而,Ibrance的开发一度被叫停,直到学术界的研究显示出有前景的临床前和临床结果,辉瑞才重新开发Ibrance,最终导致2015年该药物获批。

同样,学术研究人员在实现Imbruvica(伊布替尼)的潜力方面也发挥了关键作用。这种类型的非正式协作和知识共享非常普遍,在确保将变革性发现转化为能够改善学术界内外患者结果的产品方面发挥着关键作用。在Keytruda的案例中,默沙东受到了竞争对手百时美施贵宝(Bristol Myers Squibb)的数据的启发。

不仅仅是起源,合作和外部见解推动药物开发的关键决策。

图片来源:默沙东

Keytruda(pembrolizumab)[PD-1抑制剂,2022年预测销售额:195亿美元]

-

源自大型生物制药公司Organon

-

外部见解来自竞争对手——大型制药公司BMS

2003年,荷兰制药公司Organon在Andrea van Elsas的领导下,在奥斯启动了PD-1药物发现项目;2005年年中,该项目被转移到美国马萨诸塞州剑桥市的一个20人团队。该团队发现了K药。然而,2007年Organon被先灵葆雅收购后,该PD-1项目被降为“低优先级”。然后,在先灵葆雅与默沙东合并时,该项目被叫停。直到百时美施贵宝报告了他们的PD-1抑制剂nivolumab的临床研究数据,该项目才被默沙东公司重启,并迅速赶上,最终2013年超越BMS,率先获得FDA批准,用于二线治疗转移性黑色素瘤。

图片来源:网络

Imbruvica(ibrutinib)[BTK抑制剂,2022年预测销售额:89亿美元]

-

源自小型生物制药公司Celera

-

学术研究机构提供的外部见解来自斯坦福大学(Ronald Levy)

Celera最初是一家基因组学公司,由J. Craig Venter于1998年创立,以在人类基因组测序工作上超越政府的业绩而闻名。2000年代初,该公司启动了药物发现计划,其中一个重点是BTK,一种B细胞受体(BCR)信号转导中的关键蛋白质。该团队开发了伊布替尼(当时的代号为PCI-32765)作为一种“工具化合物”筛选针对自身免疫性疾病的BTK抑制剂(BTKi)候选药物。然而,伊布替尼显示出比任何候选药物都更有潜力。2006年,Celera出售了其药物发现项目给另一家小型生物制药公司Pharmacyclics。联合创始人Richard Miller博士参观了斯坦福大学Ronald Levy的实验室,Levy教授实验室研究的焦点是对BCR通路的抑制。Miller博士受到了鼓舞,对评估BTK抑制剂对B细胞恶性肿瘤的作用非常感兴趣,领导团队全力研发。Imbruvica于2013年首次获批治疗复发或难治性套细胞淋巴瘤患者。

图片来源:网络

Ibrance(palbocillib)[CDK4/6抑制剂,2022年预测销售额:57亿美元]

-

源自大型生物制药公司辉瑞

-

学术研究合作提供的见解来自加州大学洛杉矶分校(Dennis Slamon,Richard Finn)

1995年,作为沃纳·兰伯特(Warner-Lambert)的子公司,大型制药公司帕克·戴维斯(Parke-Davis)的研究人员启动了一个新药研发项目,聚焦CDK4/6。辉瑞于2000年收购Warner Lambert,随后在2001年,palbociclib (当时的代号为PD-0332991) 被首次合成。该项目因几个原因而被停止:(1)其它CDK抑制剂的临床试验数据不佳;(2)辉瑞公司于2003年收购Pharmacia,收购获得的管线项目造成资源竞争;(3)Palbocillib单药疗法在一项针对所有实体瘤患者的1期试验中的微弱疗效。然而辉瑞公司继续向学术研究人员提供该化合物作为研究工具。其中的一位研究人员,加州大学洛杉矶分校的Dennis Slamon发现,ER+乳腺癌细胞系对该药物敏感。随后,他和同事理Richard Finn对ER+乳腺癌患者进行了一项小型临床研究,显示了有希望的结果。这促使辉瑞在2009年重新启动该项目,在乳腺癌患者中开始2期试验。Palbociclib于2015年2月首次获得FDA批准。

当工业界不同规模的公司参与合作时,小型制药公司是最活跃,参与了11项FIC药物发现中的8项(73%),而大型制药公司参与了6项(55%),中型制药公司参与2项(18%)。

大多数由小型制药公司合作发现的药物都是与大型制药公司合作完成的(8家中的5家)。源自小型制药公司和大型制药公司合作的FIC药物的例子包括ado trastuzumab emtansine——来自Immunogen与Genentech合作的Kadcyla,和vismodegib——来自Curis和Genentech、Eventec合作的Erividge。

总的来说,合作在被视为生物技术公司和制药公司集群的地区,比如波士顿、旧金山和圣地亚哥,更为常见,这表明地理上的接近性可能会促进合作。

在发现的FIC药物数量方面,小型生物制药公司胜过大型制药公司。学术界在药物发现方面的作用也比历史上公认的更大。

然而,仅仅关注药物的发现者并不能解释药物被发现后所起的重要作用。此外,仅关注药物数量并不能解释这些药物带来的影响的差异。

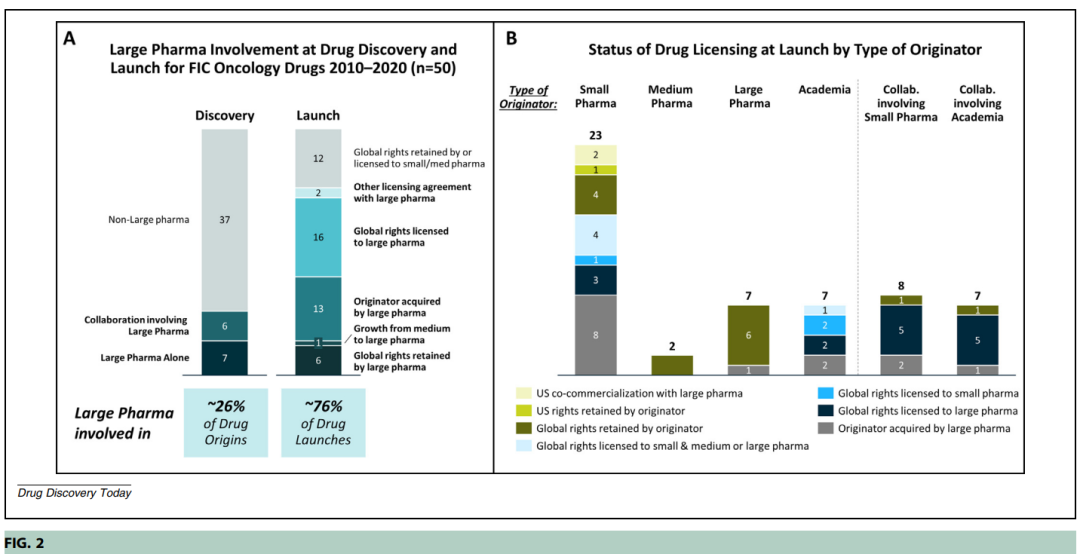

图2:在发现阶段和上市阶段参与发现和开发FIC肿瘤药物的实体。A、大型制药公司参与2010年至2022年FDA批准了50款FIC肿瘤药物的发现和上市。“与大型制药公司签订的其它许可协议”类别包括与大型制药公司在美国的联合促销活动,以及获得许美国之外的权利许可(保留美国权利)。在全球权益许可给大型制药公司的资产中,有三家涉及与小型制药公司的合作。B、按发现者类型分列的上市时的药品许可状况。对于与大型制药公司在美国开展的联合商业化,美国以外的权利被许可给大型制药公司。学术界药物发现者创建的一家分拆公司被大型制药公司收购。对于涉及小型制药公司的合作,拥有该药物的公司后来被大型制药公司收购。

在探讨第一点时,我们发现,在后续的药物开发过程中,小型制药公司和大型制药公司的贡献发生了巨大变化。尽管大型制药公司仅参与了26%的FIC癌症药物的发现(其中14%是作为唯一的发现者),但在新药获批上市之时,大型制药公司拥有或共同拥有的药物达76%(图2A)。

因此,尽管FIC药物的起源可能更多地发生在小型制药公司或学术实验室,但大型制药公司仍然是后续药物开发和商业化的主导者。

新药发现和上市之间的过程方面的差异很大(图2B)。对于23种由小型制药公司发现的FIC抗癌药物,在8种(35%)情况下,小型制药公司最终被一家大型制药公司完全收购。在3种(13%)情况下,小型生物制药公司将资产的全球开发和商业化权利授予了大型制药公司。在1个(4%)案例中,小型制药公司保留了美国的权利,但向大制药公司许可了美国以外的权利。在2个(9%)案例中,小型制药公司与一家大制药公司合作在美国开展药物的商业化。在其它5个(17%)案例中,小型制药公司将资产授权给不同的小型制药公司,但在其中4个案例中,新的小制药公司接手后与中型或大型制药公司合作进行商业化。只有4例(17%)发现该药物的小型制药公司自主完成了药物的开发和上市全部工作。

对于那些从小型制药公司或学术界起步、最终以大型制药公司收购而告终的药物,大型制药公司通常主导并资助临床开发。因此,尽管大型制药公司可能从小型生物技术的发现中获益,但它们也承担临床项目的大部分财务成本和风险,并为药物的上市提供至关重要的关键能力。

然而,也有一些例子表明,小型制药公司或学术界首先进行了FIC药物的人体试验,例如Xencor的Monjuvi和美国国家癌症研究所(NCI)的Unituxin,或分担了一部分开发成本,例如,PDL生物制药公司同意为elotuzumab(Empliciti)的20%的开发成本提供资金。还有其它例子表明,小型生物技术建立了其商业功能并直接商业化药物,如Dendreon、Agios、Karyopharm、Epizyme。

除了查看不同实体发现的FIC药物的数量,文章作者还试图评估这些药物的影响力。

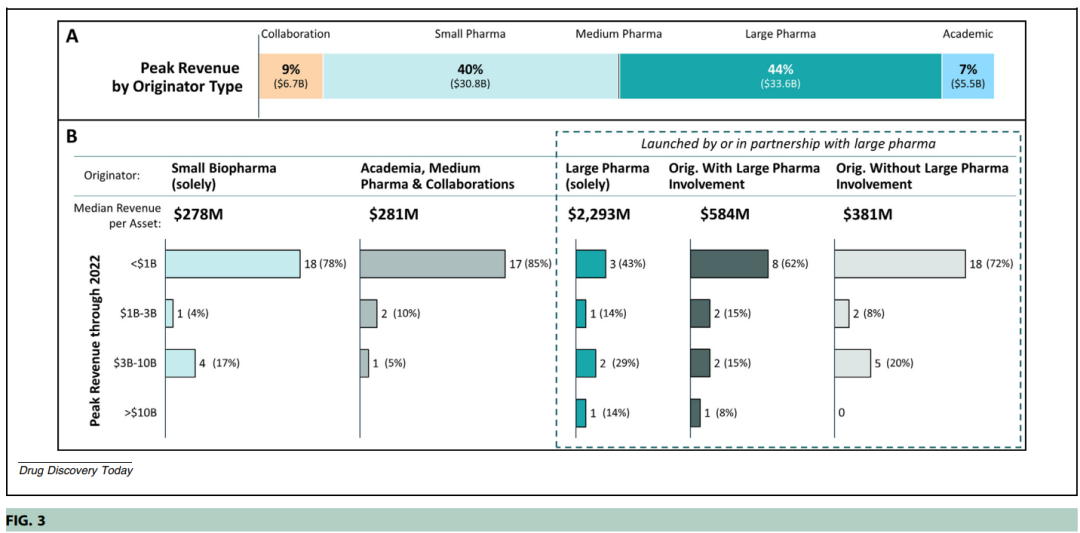

作为一个粗略但简单的指标,作者根据Evaluate Pharma的分析师报告中的2010年至2021的实际销售数据和2022年的销售预测,评估了2010年至2022年每款药物的年度峰值或最大收入,计算了与各类新药发现者相关联的销售额百分比。

一个前提是,销量最高的药物往往使用率最高,这至少与它们所被认知的临床影响力或价值相关。作者承认,鉴于其它因素(如定价、地域扩张和市场营销)也会影响药品销售,销售额是临床价值的不完美代表。尽管如此,作者的研究结果表明,由大型制药公司研发的FIC抗癌药物往往比由小型制药公司开发的药物具有更大的影响力。

图3:FIC肿瘤药物产生的收入。A、每种产品的最高销售额被定义为从上市到2022年的一个日历年中的最高收入。2010–2021年为实际销售数据用;2022年收入是Evaluate Pharma的分析师一致预测。公司的分类方式与图1相同。B、按峰值收入和发现者类型列出的资产计数。前三个显示了与每个发现者类别相关的所有资产的计数,后三个则显示了大型制药公司或与大型制药公司合作推出的资产的计数。所有仅由大型制药公司发现的资产均由大型制药公司自己上市。

在检查50种FIC药物的总峰值销售额时,作者发现仅由大型制药公司生产的FIC肿瘤药物占峰值销售额的44%,而小型制药公司生产药物的峰值销售额占40%(图3A)。

当考虑到大型制药公司发现的资产数量仅为小型制药公司发现的资产数量的三分之一(分别为14%和46%)时,这种差异尤其令人印象深刻。平均而言,研究样本中由大型制药公司发现的药物产生的收入约为小型制药公司发现的药物的3.6倍。尽管分析师预测到2026年,这一差距将在未来略微缩小,但源自大型制药公司的药品平均仍将产生约为小型制药公司的三倍的收入。

是什么导致了这种巨大的差异呢?

作者考虑了存在outlier effect的可能性,因为列表中最畅销的药物Keytruda是由大型制药公司Organon发现的,其收入远高于任何其它FIC药物,2022年销售额估计为195亿美元;第二高收入来自伊布替尼,为89亿美元。

然而,当作者查看原始制药商的产品销售图表时(图3B),很明显,Keytruda的异常高的销售额并不能解释小型制药商与大型制药商生产的药物的影响力之间的差异。

在完全由大型制药公司发现的7款FIC抗癌药物中,大多数(7款中的4款,即57%)是重磅炸弹(年最高销售额至少10亿美元),而只有少数由其它实体发现的FIC药物具有如此高的销售额。对于以小型制药公司为唯一发现者的FIC药物,23款药物中只有5款(22%)是重磅级炸弹,而对于所有其它FIC药物而言,具有重磅炸弹级别销售额的药物比例相似,20款药物中有3款(15%)。

大型制药公司发现的FIC药物的峰值销售收入中位值比小型制药公司生产药物的峰值收入中位值高出8倍以上,这比平均值之间的差异要大得多,尽管该中位值对Keytruda这样销售规模的敏感性不如平均值。

从作者的分析中也可以明显看出,小型制药公司和生物技术公司肯定有能力发现高影响力的疗法。当检查样本中最畅销的产品时,大型制药公司是排名第一和第四的产品的发现者:如上所述的Keytruda,以及由辉瑞公司发现的CDK4/6抑制剂palbocillib(Ibrance),预计2022年销售额为57亿美元。

然而,小型制药公司是排名第二和第三产品的发现者:Celera发现的伊布替尼(Imbruvica),2022年预计销售额为89亿美元,而Genmab发现的Darzalex,2022年预计销量为72亿美元。因此,无论是大型还是小型制药公司都发现了畅销药。

作者考虑的另一种可能性是,大型制药公司的商业能力是否推动了更高的销售额,因为大型制药公司上市了所有大型制药公司发现的药物,与此同时上市了其他实体发现的药物中的大多数。大型制药公司比小型公司拥有更多的商业化资源,包括更大的预算和更大的营销和现场推广团队。

为了探讨这一可能性,作者重点关注了38种FIC药物的组合,这些药物是在大型制药公司参与下上市的(图3B)。当作者将仅由大型制药公司发现的药物与没有任何大型制药公司参与的药物进行比较时,效果仍然很强:大型制药公司的药物峰值销售中值仍然高出约六倍。然而,当考虑到源自大型制药公司参与的药物时,将大型制药公司作为唯一的发现者的药物与大型制药公司参与合作的药物相合并,效果大大减弱:峰值销售收入中值仅比没有大型制药公司参与的药物组合高1.5倍。

这一发现有两种合理的解释。第一个是,以大型制药公司为唯一发现者的药物的高销售额实际上是小样本量的产物,这一点通过合并额外数据点得到了部分纠正。

然而,另一种解释是,销售差异是真实的,并且基于合作的药物的发现和/或开发可能更类似于小型制药公司/学术界发现的药物;因此,将基于协作的药物与大型制药公司的独家原创药物合并是不合适的。

例如,当大型制药公司与学术实验室或小型制药公司合作进行药物发现时,决策过程可能受到学术实验室/小型制药公司利益相关者的严重影响,和/或这些伙伴关系的成果没有受到严格的审查,因为最初组建伙伴关系的努力产生了偏见,或者担心如果伙伴关系陷入困境,投资者会做出负面反应。

最终,本文无法明确解释为什么大型制药公司发现的FIC药物具有如此巨大的影响力。作者的分析一致表明,大型制药公司在药品上市时的参与和较高的销售额相关,但大型制药公司在药品发现阶段的参与也和较高的销量相关,尽管样本量小限制了作者辨别这些关联的相对强度的能力。

大型制药公司的商业化能力优势(以及本研究的小样本量)可能解释了小型制药公司与大型制药公司发现的药物的影响力的差异的很大一部分,但可能还有其它重要因素。

作者假设,如果药物开发过程被描绘为一个漏斗,即开始时许多候选药物,但获得批准和上市的很少,药物影响力的差异可能会由于“漏斗顶部”或“漏斗本身”的因素而产生,或两者的组合。

“漏斗顶端”的解释是,大型制药公司一开始就更关注高影响力的机会,并相应地布局药物发现工作。在这一假设中,药物发现团队通常遵循科学,但在大型制药公司中,这些团队将从商业和临床战略相关者那里获得更多的观点,从而将努力转向患者人数更大、未满足需求更大的领域,从另一个角度,就远离较小的利基机会。相比之下,小型制药公司和学术界共同撒下了更大的网,从而为“漏斗”提供了更广泛的候选药物。

“漏斗本身”假说有两个要素。第一,随着时间的推移,大型制药公司可能会更加严格地优先排序。与小公司相比,大公司往往有更多的“守门员”和流程来制定开发计划中的go/no-go决定。因此,即使在漏斗顶部有一组同样广泛的候选药物,随着时间的推移,大型制药公司可能会将这些缩小到一个更小、更具影响力的群体。相比之下,小公司可能更不愿意终止一个项目,即使早期临床数据或不断变化的竞争动态表明一款药物的影响力有限,尤其是当一家小公司的管线只有一款产品或很少产品时。

第二种可能性是,大型制药公司有足够的资源来资助更多潜在适应症和地理区域的试验,这可能会在发现过程结束时提高产品的利用率。这里的想法是,重磅炸弹是“被制造出来的,而不是天生的”,就是说在专注于那些具有最大临床和商业潜力的项目之后,大型制药公司可以在开发上投入更大的资金,以实现其价值的最大化。

来自大型制药公司漏斗的产品往往具有更强的数据集,以支持其被进一步开发。然而,这一贡献被以下事实所抵消:许多由小型制药公司或学术界研发的药物在早期阶段被大型制药公司收购,之后由大型制药公司开发。

需要进一步的研究和分析来解答这些假设中的哪一个占主导地位。作者认为其目前的工作只关注成功通过漏斗的药物。为了评估漏斗顶部已经存在多少差异,以及当药物通过漏斗时产生了多少差异,需要评估不同阶段更广泛的“失败”药物。这一组数量更大,许多药物更难追踪。

这篇《Drug Discovery Today》文章的作者对FIC肿瘤学药物起源的评估,提供了关于工业界和学术界对肿瘤学创新贡献大小的新见解,在一定程度上回答了本文最开始提出的几个问题,因此将受到越来越多和越来越大的关注。

坦诚地讲,对小型生物技术公司能力的褒扬和对大型制药公司药物发现成果的批评,确实有一个核心的事实:小型公司在发现FIC抗癌药物方面更为多产。此外,学术实验室是与大型制药公司一样多的FIC药物的独立发现者,也在孵化小型生物技术公司的许多方面发挥了关键作用。

尽管如此,大型制药公司在推动发现的药物通过临床开发和最终批准方面确实发挥了关键作用,功不可没。

再者,小型制药公司和大型制药公司在发现药物方面的合作并不罕见,不同类型的利益相关者之间的持续合作和互动对于实现药物的潜力至关重要。

值得关注的是,作者发现,以年销售额衡量,由大型制药公司发现的FIC抗癌药物对患者的影响不成比例。本文已经讨论了关于这种巨大影响的几种潜在解释,但需要进一步分析来检验这些想法并完善理解。未来研究的一个方向是超越产出,深入研究药物发现和开发过程中的投入。目前研究的重点是那些获得FDA批准的成功发现,而药物发现的有效性和/或生产力也应考虑成功率、研发支出、速度和人力资本支出。这一分析不仅可以说明哪种发现者类型最多产,而且也可以说明哪一种最高效。将分析扩展到肿瘤学之外将增加样本量,并考虑到治疗领域市场动态的潜在变化。

作者强调,他们的研究侧重于将FIC药物发现作为创新的代名词,但有很多例子表明,第二代甚至第三代药物对患者产生了革命性的临床影响。例如,由大型制药公司阿斯利康发现的第三代EGFR抑制剂奥希替尼大大提高了EGFR突变非小细胞肺癌患者的生存率。

药时代补充一个实例。

另一个典型案例就是当年辉瑞收购的Warner–Lambert于1997年上市的药王Lipitor(立普妥,通用名:Atorvastatin,阿托伐他汀),据称它“出道”时只能在同赛道中排在第5位,但后来奋起直追,成为第一款累计销售额破千亿美元的药物,谱写了一段传奇故事。

-

Small biotechs versus large pharma: Who drives first-in-class innovation in oncology? (We cordially thank the authors for writing this excellent paper!) -

公司、药品官网 -

药时代已发表的相关文章

-

其它公开资料

本篇文章来源于微信公众号:药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!