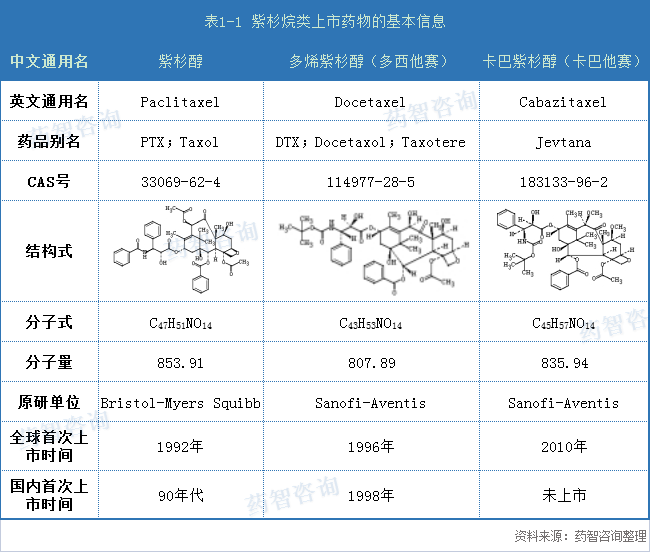

一、紫杉烷类抗肿瘤药基本资料

1.1

产品概述

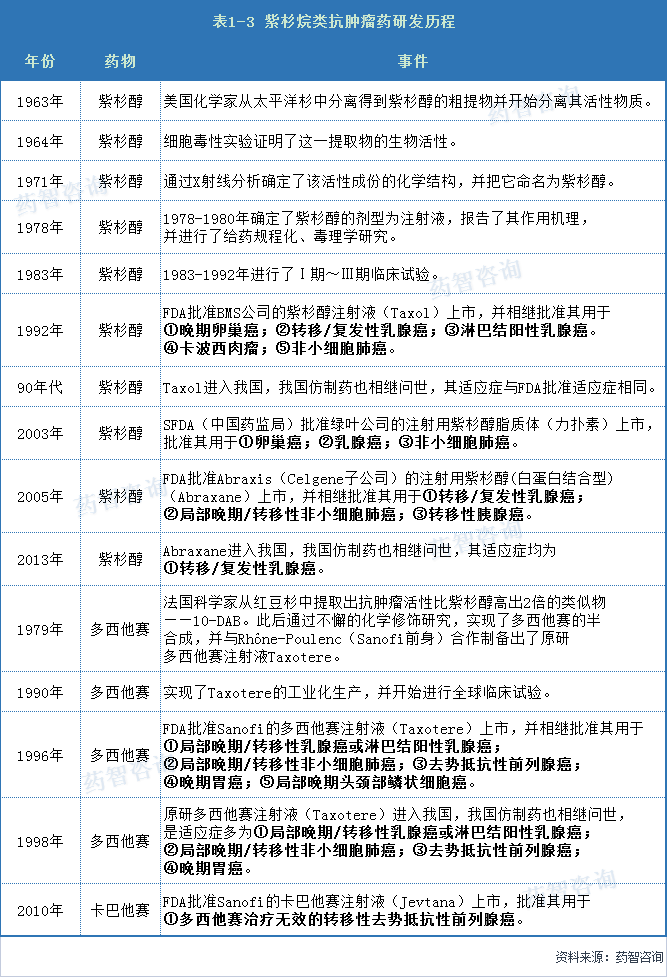

1.2

研发历程

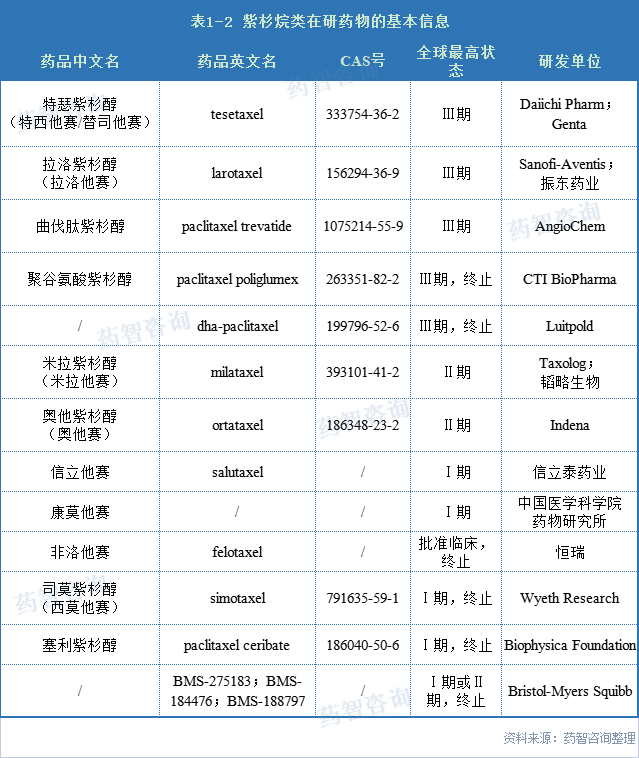

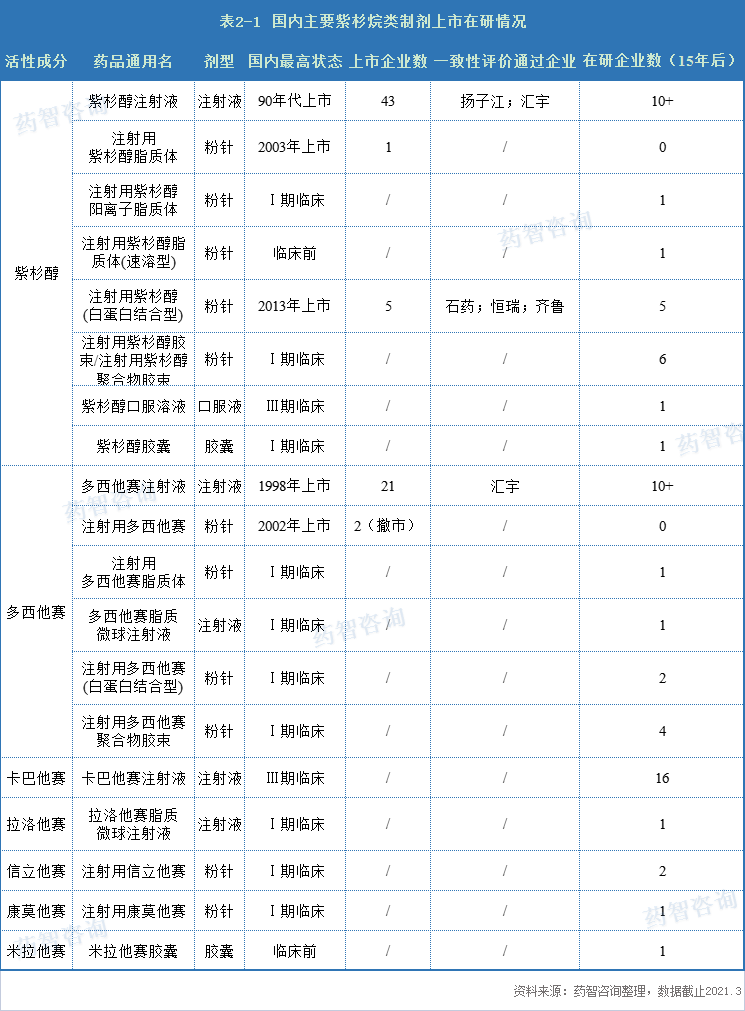

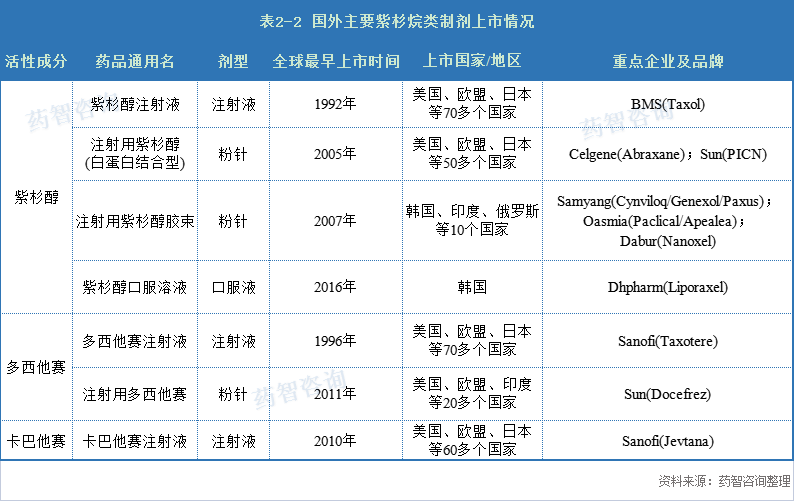

二、紫杉烷类抗肿瘤药上市在研情况

2.1

国内上市在研情况

2.2

国外上市情况

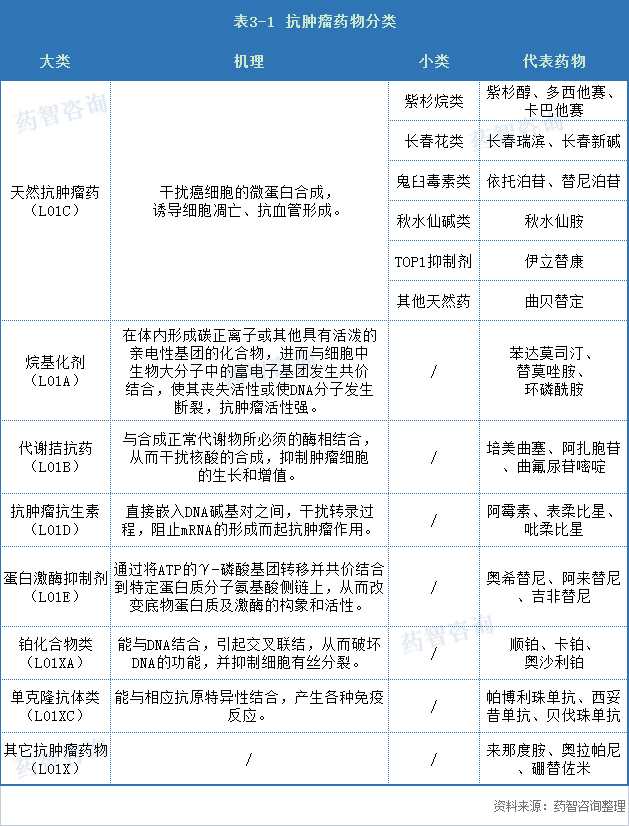

三、竞品及竞争格局

3.1

抗肿瘤药

3.2

紫杉烷类

(一)紫杉醇:通过促进微管蛋白二聚体的组合并阻止其解聚而达到稳定微管的作用,从而抑制了对于分裂间期和有丝分裂期细胞功能至关重要的微管的正常动态重组,阻碍肿瘤细胞复制,使癌细胞无法继续分裂而死亡。另外,紫杉醇还具有放射增敏效应,可促进离子照射所致细胞损害。

(二)多西他赛:作用机制与紫杉醇类似,与微管结合部位的亲和力更高,具有较高的抗癌活性,抗瘤谱较紫杉醇广。

(三)卡巴他赛:作用机制与多西他赛类似。FDA目前仅批准其用于多西他赛治疗无效的转移性去势抵抗性前列腺癌。

3.3

紫杉醇制剂

(一)紫杉醇注射液:作为第一个紫杉醇制剂,Taxol®在市场上取得了巨大的成功,但该药有一个非常明显的缺陷:紫杉醇本身难溶于水,为了做成注射剂,原研药和其他常规仿制药不得不在药物中加入表面活性剂聚氧乙烯蓖麻油。这一变应原能够刺激机体释放组胺,导致过敏反应,用药前必须经过皮质激素及抗组胺药等预处理。

(二)注射用紫杉醇脂质体:力扑素®是针对Taxol®的临床缺陷而成功开发上市的全球第一个紫杉醇新型制剂,也是全球唯一一个紫杉醇脂质体。力扑素®的主要辅料为卵磷脂、胆固醇,不含聚氧乙烯蓖麻油和乙醇;且其采用特殊技术将药物包埋在直径为微米至纳米级的脂质微粒中,可使药物主要在肝、脾、肺和骨髓等组织器官中积蓄,从而提高药物的治疗指数、减少药物的治疗剂量和降低药物的毒性,在提高患者耐受性等方面表现出了独特的优势。

(三)注射用紫杉醇(白蛋白结合型):Abraxane®为全球唯一一个上市的白蛋白结合型紫杉醇纳米粒,其相对于Taxol®有效性和安全性提升显著。将紫杉醇和人血白蛋白经高压振动技术制成的纳米微粒,使得紫杉醇的载药量大大增加,同时利用人血白蛋白特性促进药物进入肿瘤细胞内,增加化疗疗效。

(四)注射用紫杉醇胶束:Samyang公司开发CynviloqTM为全球第一个上市的紫杉醇胶束。该产品与Taxol®和Abraxane®相比有着更高的耐受剂量,这意味着适应症的拓展(胰腺癌、膀胱癌、卵巢癌)。同时CynviloqTM采用化学高分子材料,微生物及免疫风险得以降低。Oasmia公司开发的Paclical®于2015年在俄罗斯上市,其核心技术为Oasmia独有的新型辅料XR-17。本品安全性有效性与Taxol®相当,但与Taxol® 、Abraxane®、CynviloqTM相比,其载药量大大提高,辅料与药物比例接近1:1,理论上讲,其适应症拓展能力在所有已上市药物中最有潜力。

四、紫杉烷类抗肿瘤药市场情况

4.1

疾病及市场前景

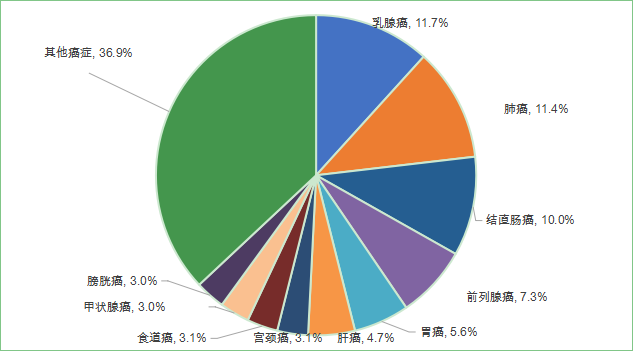

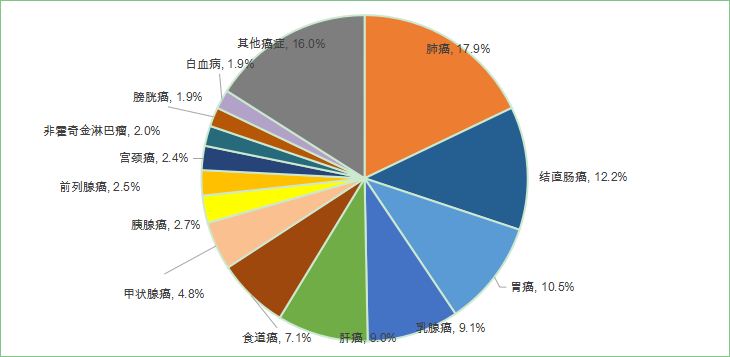

图4-1 2020年全球各类癌症发病占比

图4-2 2020年中国各类癌症发病占比

来源:WHO:Global Cancer Observatory

4.2

各品类全球市场情况

4.3

各品类中国市场情况及前景

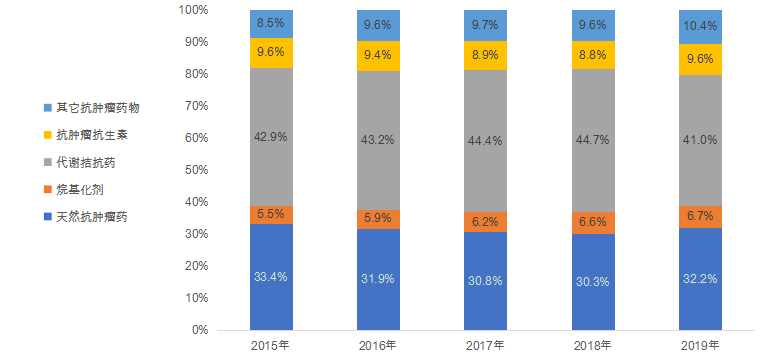

图4-3 中国抗肿瘤药各类药物销售额占比

数据来源:药智咨询整理

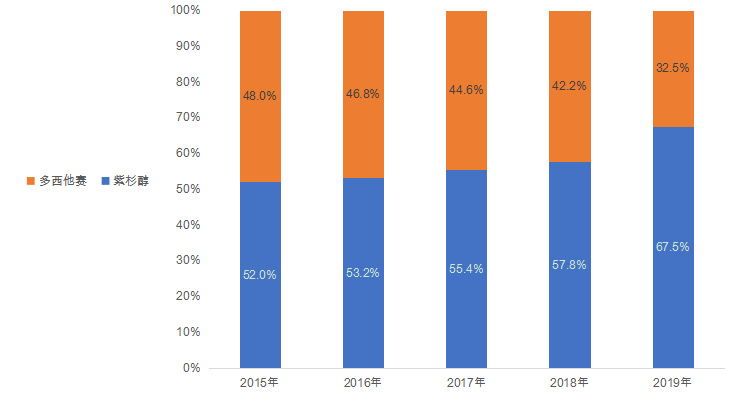

图4-4 中国紫杉烷类抗肿瘤药各品种销售额占比

数据来源:药智咨询整理

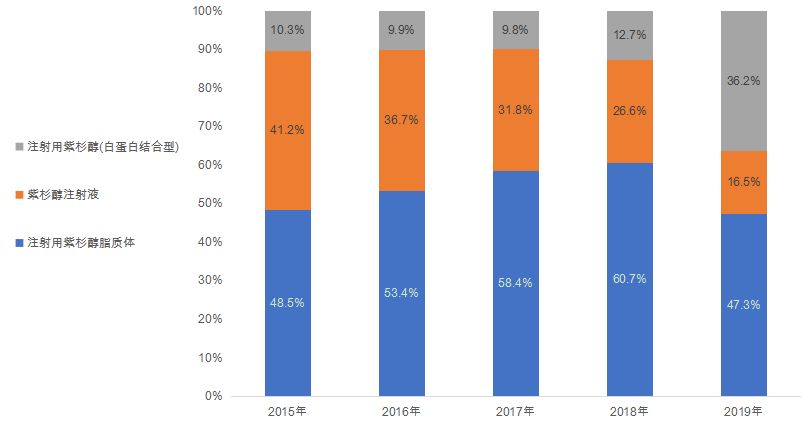

图4-5 中国紫杉醇各剂型销售额占比

数据来源:药智咨询整理

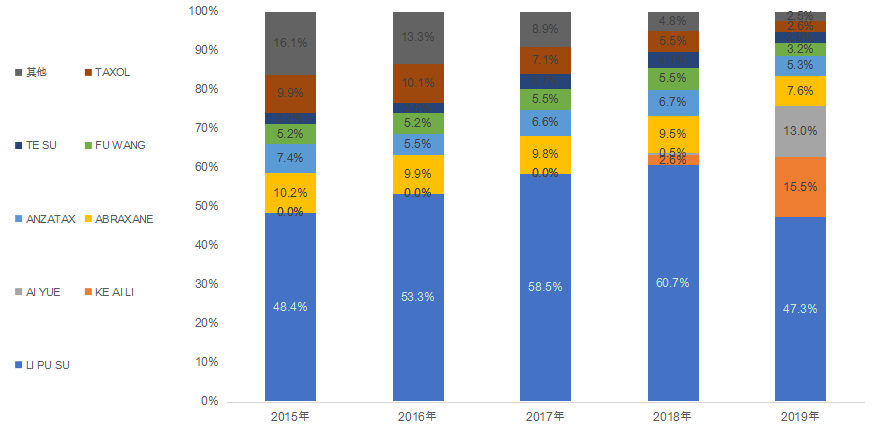

图4-6 中国紫杉醇各品牌销售额占比

数据来源:药智咨询整理

五、总结

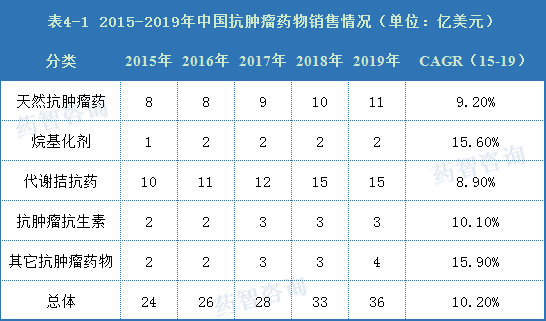

样本数据显示,2015年~2019年,中国天然抗肿瘤药销售额五年复合增长率为9.2%。紫杉醇凭借其良好的安全有效性和较低的市场价格,一直有着不俗的市场表现。但随着仿制药的陆续上市和集采入围,未来,紫杉醇产品市场将如何变化?欢迎留言讨论~

药时代诚聘全职美编、记者/编辑、活动专员、商务经理

药时代诚聘全职美编、记者/编辑、活动专员、商务经理工作地点:张江传奇广场附近 欢迎推荐!

正式录用时 酬谢3000元 谢谢!

推荐阅读

点击这里,欣赏更多精彩内容!

点击这里,欣赏更多精彩内容!本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!