2021中国新药CMC高峰论坛成功举办!衷心感谢朋友们的大力支持!

欢迎点击最下方【阅读原文】,欣赏图片直播!

生物医药是21世纪世界各国优先发展的战略性产业,以“创新“为内核的生物医药产业发展日益繁茂,持续迸发新鲜活力。今天,我们就运用大数据来深度剖析,中国生物药创新的研发、获批及市场格局。

创新生物药的审评获批在数量和质量上均有大幅提升

创新生物药在中国的研发格局

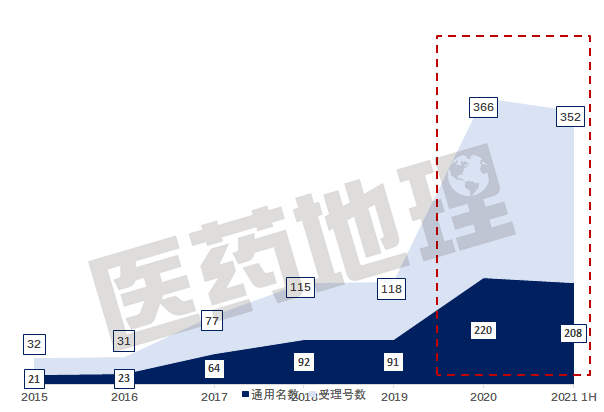

图1展示了创新生物药从2015年至2021年上半年的申报数量变化情况,创新生物药定义为以治疗用或预防用生物制品1类申报的产品。从图中可以明显看出,无论是计算受理号的数量,还是计算通用名的数量,2020年的申请数量都有一个大幅的飞跃,通用名数的涨幅达到140%,受理号数的涨幅更是高达210%。从2021年上半年的申报情况来看,2021年的涨幅也很有可能超过100%,因为上半年的申报数量就已基本达到去年全年的数量。

图1 创新生物药申请数量变化

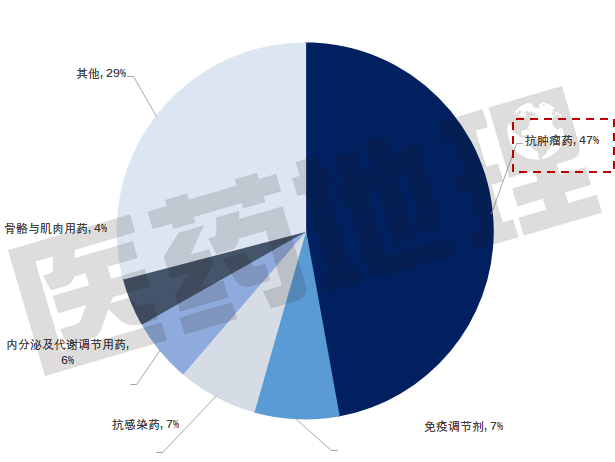

图2展示了2016-2020申报的创新生物药治疗领域分布情况。与多数人的预期一样,抗肿瘤药的占比最大,几乎达到了所有申报通用名数量的一半。占比前5的其他治疗类别分别是免疫调节剂、抗感染药、内分泌及代谢调节用药、以及骨骼肌肉用药。

图2 2016-2020申报的创新生物药治疗领域分布(按通用名计)

创新生物药在中国的获批格局

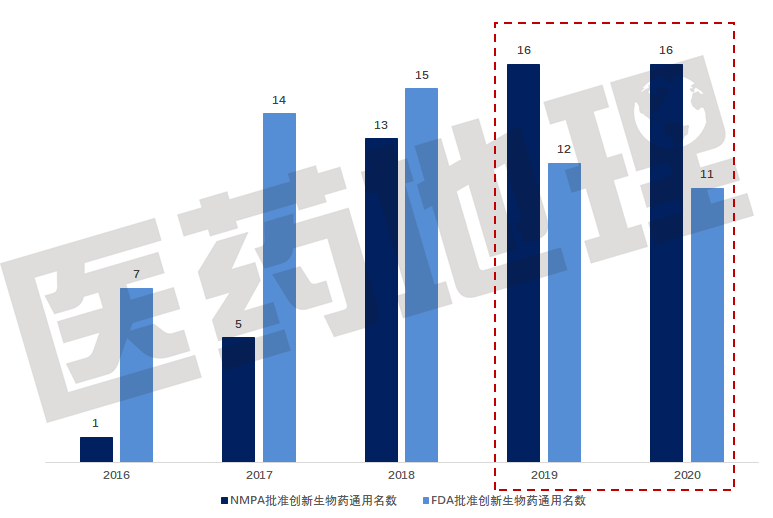

图3统计了中国和美国批准的创新生物药通用名数量的变化。FDA批准的创新生物药定义为以351(a)途径首次获批的BLA申请;NMPA的定义为通用名首次获批的进口原研,以及审评时以治疗用或预防用生物制品1类申报的商品。

从图中可以看出,2016年到2018年中国创新生物药的获批数量增长明显,在2018年开始接近美国,从2019年起获批数量反超美国,19年和20年的获批数量都比美国的多几个。

图3 中/美批准的创新生物药通用名数量变化

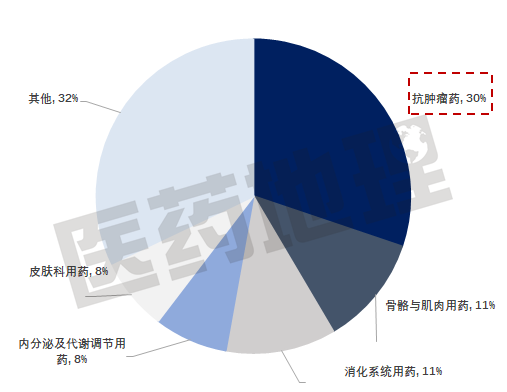

图4展示了2016-2020中国批准的创新生物药治疗领域分布情况。与申报类似,获批占比最大的仍然是抗肿瘤药,达到30%。占比前5的其他治疗类别分别是骨骼肌肉用药、消化系统用药、内分泌及代谢调节用药、以及皮肤科用药。

图4 2016-2020中国批准的创新生物药治疗领域分布(按通用名计)

接着,我们进一步分析近5年获批的创新生物药的技术分类情况。

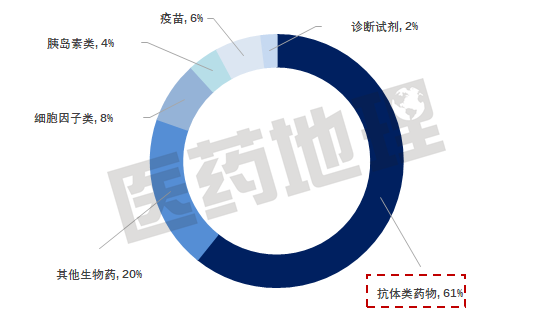

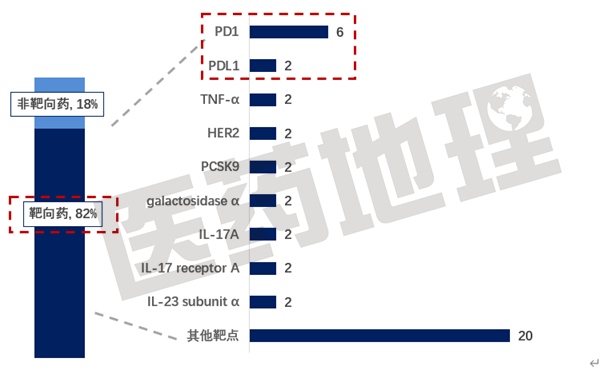

图5展示了近5年获批创新生物药的技术类别分布。可以发现,抗体类药物是获批的主流技术类别,占比达到了获批通用名的61%。图6统计了同5年获批产品的靶点分布,靶向药占到了所有通用名的82%,这些靶向药所针对的靶点中,靶向PD1和PDL1的通用名是最多的,另外还有一些TNF-α、HER2等“网红靶点”。

图5 2016-2020中国批准的创新生物药技术类别分布(按通用名计)

图6 2016-2020中国批准的创新生物药靶点分布(按通用名计)

国产创新生物药的研发获批逐渐多样化

以上第一部分的分析包括了中国获批的所有创新生物药,其中有一部分是MNC公司在中国开发的进口产品。那我们本土的国产创新生物药,研发获批表现会如何呢?

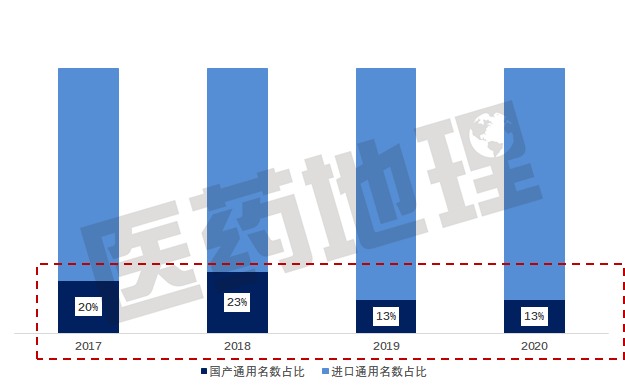

图7展示了国产创新生物药获批通用名数的占比。可以看出,近几年获批的国产通用名数占比都比较平稳,在20%左右。

图7 国产/进口创新生物药获批通用名数占比

虽然国产产品的占比未发现大幅增长,但丰富程度却有了很大提升。表1列出了2016年至今批准的国产创新生物药。可以看出,2021年以前获批的产品,除疫苗外基本都是PD1单抗,治疗类别和运用技术比较单调。而从2021年开始,获批的产品就开始变得“五花八门”,除了单抗外,还有抗体偶联药物(ADC)和CAR-T药物;靶向的靶点除了PD1以外,还涉及到肿瘤坏死因子、HER2、CD19等。这说明,获批的国产创新生物药所涉及的技术及靶点开始逐渐多样化,之前申报的积累开始“开花结果”。

表1 2016-至今批准的国产创新生物药列表

除了更加丰富的产品外,国产生物创新药的研发策略也开始从“跟随”变为“引领”。之前大多数本土生物药研发企业都比较看重生物类似物的开发,而最近,越来越多的本土企业开始了首创药物的开发。智能药物大数据分析平台PharmaONE监测到(见图8),加科思研发的全球首个SHP2抑制剂JAB-3068,已针对多种实体瘤开展II期临床试验;再比如君实生物研发的全球首个特异性BTLA单克隆抗体JS004,已针对肺癌开展II期临床、头颈癌开展I期临床。这些都说明,国产生物药研发逐渐从bio-similar向first-in-class转型,挑战全球的首创机制。

另外,国产生物创新药的研发成果也在逐渐走向全球,多款中国研发的产品境外许可给MNC。比如信达授予礼来信迪利单抗在中国以外地区的独家许可,致力于将信迪利单抗推向北美、欧洲及其他地区;比如天境生物同艾伯维就天境自主研发的CD47单抗TJC4在全球开发和商业化开展合作,将中国外权益许可给艾伯维;再比如基石药业独家授权EQRx在中国以外地区开发和商业化舒格利单抗(PD-L1)及CS1003(PD-1)这两款药物。

图8 JAB-3068与JS004的临床进展

国产创新生物药的市场潜力巨大

第二部分分析了国产创新生物药的研发获批表现,接着我们分析一下它们的市场表现,看看它们在市场上卖得好不好。

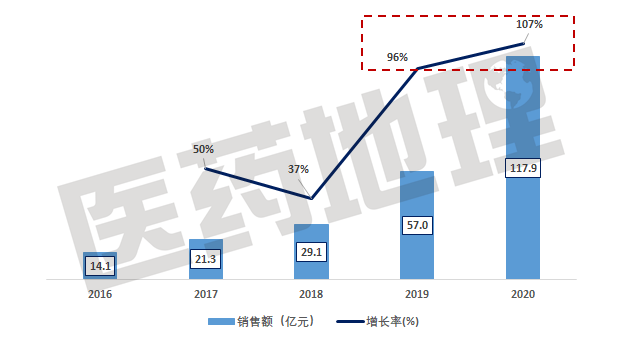

图9统计了2016至2020国产创新生物药中国整体市场规模及增长率变化情况。这里所谓的“国产”,是去除了MNC企业研发的新药,也去除了获批前已有同通用名产品获批的新药;所谓的“整体市场”,是全国销售额的放大数据。由图可见,近5年国产创新生物药的市场规模增长迅猛,2019年的增长率接近100%,2020年的增长率超过100%,销售额达到117.9亿。

图9 2016-2020国产创新生物药中国整体市场规模及增长率变化

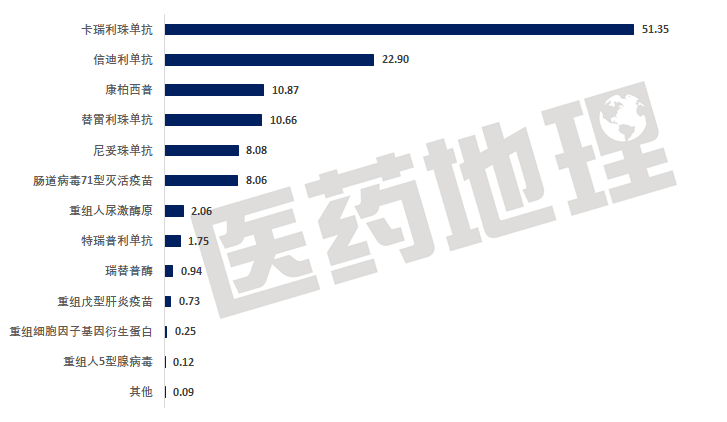

图10统计了各个创新生物药2020年的销售额,并按照销售额从大到小做了排序。可以发现,销售额超过10亿的重磅产品一共有4款。这4款产品中的3款都是PD1单抗,包括卡瑞利珠单抗、信迪利单抗和替雷利珠单抗,卡瑞利珠单抗的销售额高达到51亿,排在了创新药销售额的榜首。

图10 国产创新生物药2020年中国整体市场(亿元)

总结以上三部分的分析,我们可以看到近年来创新生物药在中国审评获批数量和质量上的大幅提升。其中,国产创新生物药的市场潜力尤为巨大,获批的产品不乏ADC、CAR-T等技术创新产品,涉及的靶点也逐渐多样化。我们可以期待,未来将出现越来越多首创的重磅国产生物创新药,在惠及中国患者的同时,也能救助更多的全球患者。

版权声明/免责声明

本文为授权转载文章,版权归拥有者。

仅供感兴趣的个人谨慎参考,非商用,非医用、非投资用。

欢迎朋友们批评指正!衷心感谢!

文中图片、视频为授权正版作品,或来自微信公共图片库,或取自网络

根据CC0协议使用,版权归拥有者。

任何问题,请与我们联系(电话:13651980212。微信:27674131)。衷心感谢!

推荐阅读

-

诺和益®进博首秀,1.3亿糖尿病患者新选择!——专访诺和益®中国3期临床研究主要研究者、解放军总医院内分泌科主任母义明教授 -

进博会力促创新合作——勃林格殷格翰与上海之江生物签署新冠双特异性抗体药物CDMO合作协议 -

ADC药物Q3大卖1300万美元,这家biotech股价却大跌 -

揭秘奥默,一家挑战“今日之药”的创新药企,勇气可嘉,实力何在? -

辉瑞新冠口服药物Paxlovid降低住院或死亡风险高达89%!股价大涨! -

里程碑!默沙东口服新冠药物molnupiravir获批! -

三迭纪:创业六载,步履不停,开启3D打印药物的2.0时代 -

伏美替尼一线治疗达到临床终点,EGFR靶点为何经久不衰? -

金嗓子退市风波启示录 | 药企发展动力来自创新 光靠吆喝难以永留市场“芳心” -

5.25亿美元!默沙东布局细胞因子疗法 -

里程碑!PNAS | 人源全长PI3Kα复合物三维结构成功解析(附:邵峰院士、叶德全院长点评) -

重磅!上海打造新“诺贝尔奖”,红杉中国捐赠5亿元独家支持 -

大咖云集!第四届世界顶尖科学家论坛隆重开幕 68位诺奖得主参会 -

中药专家赵军宁任国家药品监督管理局副局长 -

默沙东,一家值得尊敬的公司!将向105个发展中国家分享抗新冠口服药,用行动践行增辉生命的承诺! -

复星医药疫苗业务受制于人 欲40亿深耕疫苗领域 -

腾盛博药——一个创新药领域的“四有青年”!

点击这里,欣赏更多精彩内容!

点击这里,欣赏更多精彩内容!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!