浏览量 2058

随着2020年第一季度COVID-19大流行席卷全球,应对措施主要是社交隔离和公共场所封锁,全球商业交易趋势也开始出现新的变化,包括竞争对手之间的首次合作、以往从未有过的类型的交易达成,以及交易在创纪录的时间内达成。根据生物技术数据库DealForma的支持,《自然》杂志子刊汇总了2020年制药领域的交易情况,特别是呼吸道疾病领域的重点活动。总体来看,除了少数能快速应付COVID-19的人之外,随着今年3、4月全球经济陷入停滞,制药业的交易趋势也几乎陷入停顿,并购的数量有所下降。但随着部分限制措施的取消,并购数量开始回升并增加。风险投资在整个2020年处于持续活跃状态,如免疫肿瘤学(IO)等一些治疗领域的投资即使在COVID-19大流行期间也继续蓬勃发展,与2019年相比,正在开发的IO药物数量增加了22%。

自5月起,随着一些封锁措施松解,生物制药企业间的交易加速启动,对早期开发交易的预付款数额也在增加。7月,阿斯利康与第一三共签署了2020年最具价值的交易,开发和销售DS-1062,这是一种靶向TROP2的抗体-药物结合物(ADC),正处于治疗多种肿瘤类型(包括肺癌和乳腺癌)的1期临床开发中(表1)。阿斯利康向第一三共支付了10亿美元的预付款,并承诺支付高达50亿美元的商业和销售里程碑付款。

表1:2020年十大生物制药疗法和平台研发合作伙伴关系(按交易价值排序)

如表1显示,今年价值很高的多项交易都集中在肿瘤治疗领域。第二大交易是默沙东和西雅图基因(Seattle Genetics,今年10月更名为Seagen)达成针对ladiratuzumab vedotin开发的合作伙伴关系,该药物是一种靶向LIV1的ADC药物,用于治疗包括乳腺癌在内的实体瘤。这项交易还涉及默沙东以10亿美元收购Seagen的股权,而随后的里程碑付款价值预计高达26亿美元。而除了ADC药物,双特异性抗体是另一个最近备受关注的研发平台,也是今年第三大交易的焦点。其中艾伯维同意向Genmab支付7.5亿美元的预付款和高达31.5亿美元的里程碑付款,以合作开发后者领先的双特异性抗体候选物epcoritamab,该药物目前正处于治疗血液癌症的1/2期临床研究阶段。在肿瘤学之外,还有一些高价值的交易集中在神经退行性疾病领域,且都涉及生物制药公司渤健(Biogen)。今年2月,渤健宣布了一项价值高达27亿美元的交易,以获得Sangamo Therapeutics针对神经系统疾病(包括阿尔茨海默病和帕金森病)的临床前基因调控疗法的授权、开发和商业化。今年8月,渤健与Denali Therapeutics合作,达成价值21亿美元的协议,共同开发针对LRRK2基因突变的帕金森病小分子药物,其中包括一种1期研究阶段的小分子LRRK2抑制剂DNL151。

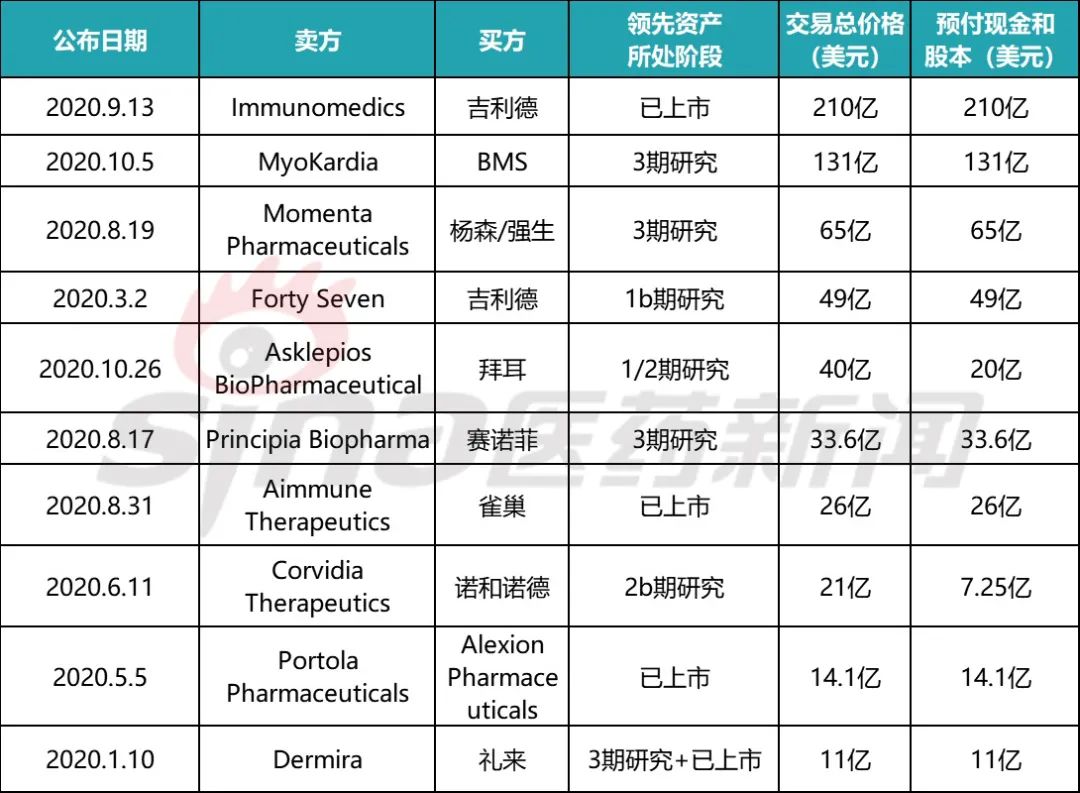

2020年制药业并购活动呈现稳步启动,只是数量明显低于2019年第一季度,大型并购也很少。但随着时间的推移,并购活动数量开始回升。今年最大的收购发生在9月,吉利德斥资210亿美元收购Immunomedics,获得了靶向TROP2的ADC药物Trodelvy(sacituzumab govitecan)。该药品是第一三共在研药物DS-1062的竞争对手,但已在4月获得美国食品和药物管理局(FDA)批准用于治疗三阴性乳腺癌(表2)。

今年10月,百时美施贵宝(BMS)斥资130亿美元收购了心血管治疗公司MyoKardia,从而使BMS获得了MyoKardia的主要候选药物mavacamten。这款肌球蛋白抑制剂正处于治疗肥厚型心肌病的晚期开发阶段,预计将于2021年提交美国FDA批准。免疫学领域的一些研发后期资产也推动了其他并购。杨森制药在收购Momenta Pharmaceuticals时签署了今年价值第三高的收购协议,获得了自身免疫性疾病候选药物nipocalimab,这是一种抗FcRn单克隆抗体,已经完成了治疗重症肌无力的2期试验。据预测,该抗体有巨大的市场潜力。此外,赛诺菲斥资37亿美元收购Principia Biopharma,为其自身免疫性疾病产品线增加了一系列候选物,其中包括正在进行3期试验的BTK抑制剂rilzabrutinib。而第一个获批用于花生过敏的口服免疫疗法Palforzia,无疑成为8月雀巢斥资26亿美元收购Aimmune Therapeutics的关键推动因素。今年医药行业还签署了一些重要的医疗器械企业并购案,其中包括Teladoc与Livongo Health在虚拟医疗领域以185亿美元进行了合并。鉴于COVID-19对个人医疗护理带来的挑战,这一并购的重要性显得尤为突出。Teladoc是远程医疗领域的专家,今年8月宣布合并消息,10月底就已完成。在2020年前五大医疗器械领域的并购中,三项针对癌症诊断,其中最大的一宗是西门子医疗集团(Siemens Healthineers)以164亿美元的全现金收购了肿瘤系统和软件公司瓦里安医疗系统(Varian Medical systems)。

2020年,制药行业许多合作伙伴关系是为应对COVID-19大流行建立起来的,包括疫苗开发、诊断、治疗、检测和管理COVID-19。合作在今年第一季度开始陆续出现,最早在1月份,当时美国民间组织“防疫与创新联盟”与Moderna和Curevac等合作,为开发各自的候选疫苗提供资金。随后,美国生物医学高级研究与发展局也资助了多家药企开发候选疫苗。截至第一季度末,针对COVID-19的合作交易数量增长势头强劲,并促使赛诺菲和葛兰素史克首次强强联手合作,将赛诺菲的刺突蛋白抗原与葛兰素史克的佐剂技术相结合。今年上半年还签署了一系列候选疫苗合作研发关系,这些合作部分现已接近或完成3期临床研究,其中包括阿斯利康和牛津大学4月签署的腺病毒载体疫苗研发,以及辉瑞和BioNTech今年3月签署基于mRNA的疫苗研发。辉瑞的疫苗目前已成为全球领跑者,已在英国获得紧急授权使用,12月10日也将迎来美国FDA委员会的审核。

抗体候选物方面的合作表现也很突出,例如再生元(Regeneron)与美国政府Operation Warp Speed项目签署协议,提供抗体候选药物REGN-COV2;并与美国国家过敏和传染病研究所(NIAID)签订协议,进行COVID-19预防试验。合作伙伴关系有助于解决COVID-19,并加速治疗药物和疫苗的开发。

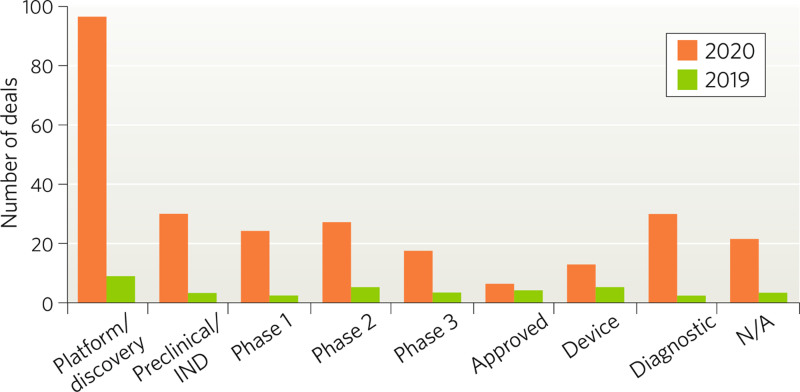

COVID-19大流行导致一些治疗领域的交易数量下降,但呼吸道疾病领域的交易量却大幅增加,因为COVID-19感染会导致严重的呼吸道疾病,且加重哮喘和慢性阻塞性肺病(COPD)等患者的现有疾病。来自DealForma的数据显示,自2020年初以来,全球已经签署了300多个与呼吸道疾病相关的合作协议,其中很多都集中在COVID-19上。相比之下,2019年宣布的呼吸道疾病领域交易只有44个。大多数签署的呼吸道疾病合作交易都处于研发平台/发现阶段(图1),因为这些制药公司希望根据有关病毒的最新知识开发候选疫苗和抗体治疗。而且大多数协议都是针对疫苗签订的,其次才是小分子、抗体和诊断工具(图2)。

图1:按研发阶段划分的呼吸系统疾病类型

(IND指在研新药)

图2:按主要技术类型划分的呼吸系统疾病交易事件(2019年1月至2020年10月)

*交易还包括基因组学和基因编辑

由于COVID-19,不少中小型生物技术公司签署了与呼吸系统疾病相关的合作协议(表3),而且有些公司并不完全专注于呼吸疾病研究。Oneness生物科技公司授予LEO制药全球开发和商业化FB825的权利,这是一种靶向膜结合IgE的单克隆抗体,这笔交易的潜在价值高达6.1亿美元。LEO制药将接手FB825的开发责任,Oneness正在进行该候选物针对特应性皮炎的一项2a期试验,而另一项针对过敏性哮喘的2a期试验已完成。

在另一笔价值约2.68亿美元的交易中,Curadev授予拜耳开发其用于治疗肺部、心血管和其他炎症性疾病的小分子STING拮抗剂的权利。

新的肺治疗技术合作也有所签署。Vertex与Moderna计划合作开发并商业化脂质纳米粒和磁共振核糖核酸,以提供治疗囊性纤维化的基因编辑疗法,这项交易价值高达4.55亿美元。在这笔交易中,Moderna将开发脂质纳米粒输送系统和mRNA,Vertex将负责该疗法的临床前、临床开发和商业化。此外,今年3月Vir生物技术公司与Alnylam制药还签署的一项未披露条款的合作协议,探索开发“吸入式RNA”,重点是针对SARS-CoV-2和其他冠状病毒的肺靶向小干扰RNA结合物。

参考资料:

1.Biopharma deals of 2020 break through

2.Immuno-oncology drug development forges on despite COVID-19

3.Mist begins to clear for lung delivery of RNA

– END –

内容仅供感兴趣的个人谨慎参考,非商用,非医用、非投资用。

版权归拥有者。欢迎朋友们指正!衷心感谢!

版权声明:文中图片取自网络,根据CC0协议使用,版权归拥有者。

点击直达,每月2万多朋友到过这里!

点击直达,每月2万多朋友到过这里!

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!