浏览量 185780

正文共:16651 字,25图

预计阅读时间:42分钟

本文成稿于2020年5月18日。因为所研究的企业属于持续性经营状态,作者所依据的商业信息以该成稿日期为采集截止时间。敬请朋友们知悉。衷心感谢!

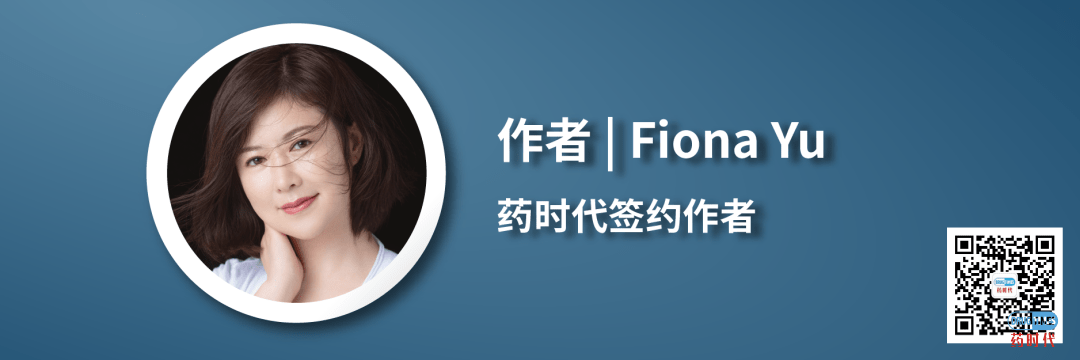

2020年3月下旬,美国东部的阳光像水晶一样地照进了芝加哥一间格调简约却又设施豪华的办公室内。室内的温度很舒适,但依然封锁不了窗外的寒意,2020年对整个地球都是异常艰难的一年。一位下颌内收、眼光如炬的男士坐在宽大舒适的办公桌前。他对着视讯荧幕上的对方和公司其他高管,声音平静且平和地说:“好的,没有问题,我方同意在有需要的国家放弃执行这款药物在新冠治疗上的专利。”在视讯挂断后,他眼神内敛地眺望着远方。他这句话,放弃的不仅仅是一款药物的专利,而是数亿美元的滚滚红利。

艾伯维(AbbVie)现任CEO 理查德·冈萨雷斯(Richard Gonzalez)

这个视讯会议是由联合国支持的非盈利性组织“药品专利池组织(Medicines Patent Pool)”所召开的。这一组织专门帮助发展中国家在急需用药时,可以从制药公司获得某一些昂贵药品的专利权,从而让民众不必支付昂贵的价格。而本文开头在视讯会议中最后拍板的人,是美国制药巨头艾伯维公司(AbbVie)的现任CEO 理查德·冈萨雷斯(Richard Gonzalez)。当时,艾伯维公司一款名为克力芝(Kaletra/Aluvia)的药物,在新冠疫情刚刚开始之时,就显示出了一定疗效。2020年1月份,北京大学第一医院呼吸和危重症医学科主任王广发作为国家专家小组的一位成员,被派遣到武汉进行调研后,不幸也感染了新冠。当年1月23日,他向媒体公开宣布,服用克力芝的第二天,他的高热消退,新冠的症状逐渐消失。

克力芝是洛匹那韦(Lopinavir)和利托那韦(Ritonavir)两种抗HIV病毒药物的复合制剂,它由艾伯维公司研发出品,原适应症为艾滋病的治疗。近年来,由于受到其它抗艾滋药物的竞争,它的销售额逐年下滑,不过,2019年它依然为艾伯维公司贡献了2.83亿美元的销售额。根据MedsPaL数据库显示,克力芝在某些司法管辖区的专利保护至少会延续到2026年。如果它对新冠病毒有明显的治疗效果,将顺理成章地逆势再起,赚一个盆满钵满。

不过,艾伯维没有打算发这笔“大灾之财”。实际上,这个决定是一步步演化而来的。在此之前,以色列政府就已利用世界贸易组织(WTO)所赋予的“强制许可权(Compulsory licensing)”条款,对该药在以色列启用了治疗新冠病毒的强制性专利许可。而早在2020年1月24日,为了支持研究者在中国开展的临床试验,艾伯维就已经向中国捐赠了价值1000万元人民币的克力芝。如果这款药确实能够对新冠有效,作为一家有社会责任感的制药企业,第一要务不是借机发财,而是义不容辞地让全球人民更加便宜而快捷地获得该药。

艾伯维所出品,用以抗艾滋病毒的联合药物克力芝(Kaletra/Aluvia)

颇为遗憾的是,研究者在中国发起关于克力芝的临床试验并没有成功。2020年3月19日,《新英格兰医学杂志》发表了试验结果,在COVID-19重症患者中,与常规治疗相比,克力芝未能显著加速临床状况的改善,未能降低死亡率,也未能减少咽喉部检出的病毒载量。

不过,美国哈佛医学院的传染病专家Lindsey Baden和《新英格兰医学杂志》总编辑Eric Rubin指出,该试验招募的患者均是病情发展到晚期,并且肺部有严重组织损伤。他们认为,即使是高活性抗菌剂,对晚期细菌性肺炎的疗效也有限。如果克力芝能针对早中期患者,或者采用联合用药的方式,依然大有希望。此言不虚,2020年5月9日,一项来自香港大学的最新2期临床结果显示:使用干扰素β-1b+利巴韦林+克力芝的三联方案治疗轻中度新冠患者,从开始治疗到核酸检测阴性只需7天,低于对照组克力芝单药的12天。

2020年3月23日,《金融时报》报道了艾伯维放弃克力芝专利的新闻,这家药企是全球首家放弃了治疗新冠药物专利权的公司。2020年4月16日,CEO冈萨雷斯还出现在CNBC的访问上,表示艾伯维还将捐赠3500万美元来帮助能力不足的医疗系统和资源匮乏的社区,以建立临时医疗场所、提供医疗用品、并资助贫困人士食物。对于公司员工个人捐赠出的每一美元,艾伯维都会匹配额外的一至两美元,使个人慈善的力量更强大。而对于公司员工自身在疫情期间出现的需求,艾伯维也有员工救济计划,以提供还贷、交房租和生活方面的帮助。

新冠疫情排山倒海而来,世界被席卷进入了一场数十年不遇的灾难中。冈萨雷斯带领着艾伯维公司,正在全力以赴去做力所能及的事情。不过,无论艾伯维能做多少,对于疫情引发的世界危机也似乎只是杯水车薪。

艾伯维公司于2013年正式立名挂牌,在2019年就凭借332.7亿美元的年销售额在全球制药巨头中位置第七。不过,它即非一夜暴富,也没有召唤神龙的法宝,如此辉煌的今日是奠基于过去百年的积淀,其历史传承应该追溯回1888年。

雅培实验室(Abbott Lab)的创始人华莱士·凯文·雅培(Wallace Calvin Abbott)医生

那一年,刚满30岁的美国执业医生华莱士·凯文·雅培(Wallace Calvin Abbott)在芝加哥创立了一家以自己为名的雅培生物碱公司,致力于用高质量的方式来配制已有的药物。与其它公司的药剂师相比,这位密歇根大学培养的老牌博士明显技高一筹。他利用某些植物的活性成分,通常是吗啡、奎宁、士的宁和可待因等生物碱,制成了微小的“剂量颗粒”。比起普通药物,这种小药丸的剂量更准确也更有效。凭借着这一当时的“高科技”,雅培生物碱公司在成立的当年卖出了2000美元的小药丸。这笔钱在当时有多少的购买力呢?那个年代,美国工人每周工作约60个小时,每年收入约为420美元;而一辆奔驰汽车的制造成本在150美元。2000美元的年收入虽然不算太多,不过,雅培就这么朴实而踏实地起步了。

到了1910年,它的目录中已有700多种药品,市场覆盖最初在美国本土展开,先后于纽约、旧金山和西雅图开设了分部;其后也开始了国际化扩张,逐步在多伦多、伦敦和印度扎下了脚跟。当公司的研究方向转向了更广阔的合成化合物后,它于1915年更名为“雅培实验室Abbott Laboratories”。1921年,雅培博士去世,伯迪克(Alfred Burdick)博士被任命为公司的第二任总裁。在他任下,雅培于1922年从Ravenswood迁至更加繁华的北芝加哥,并于八年后在芝加哥证券交易所上市,当时它以每股32美元的价格共发行了20,000股,筹资64万美元。

“雅培实验室”的名字虽然低调,内涵却极为丰盛,在制药界贡献了一个又一个的里程碑。第一次世界大战期间,它的杀菌剂氯嗪用于清洁士兵的伤口,大大降低因感染而死亡的人数。20年代之后,它又推出了丁醇类麻醉剂Butyn,从此开启了雅培在麻醉领域长期的霸主地位。1930年问世的麻醉剂Nembutal成为了它最长寿的一款产品;而1936年,它又引入了另一款麻醉剂Pentothal。1945年,雅培推出了第一种癫痫病的治疗方法Tridione。1946年,它成为第一家拥有放射性药物特殊实验室的制药公司,也借此创立了全球领先的免疫诊断业务。1953年,它又率先推出了一种放射性胶囊,里面装有不可见、却能够被精确控制的放射性碘薄膜,从而简化了甲状腺疾病的诊断和治疗。1980年之后,雅培推出了TDX治疗药物监测系统,随后,又有一种新的癫痫病药物Depakote获批上市。

在抗艾滋病领域,雅培也贡献良多。1985年,它推出了第一个HIV抗体检测方法。1996年,它的第一款蛋白酶抑制剂药物Norvir(ritonavir)与其它抗逆转录病毒药物联合使用,用于治疗HIV。2000年,下一代抗HIV药物克力芝Kaletra(洛匹那韦/利托那韦)获批上市。

看到这里,读者诸君不禁要问,文章开始时不是清晰点明了克力芝是艾伯维公司的药品,怎么它又另有其主呢?这个问题的答案,维系在一位不同寻常的制药人迈尔斯·怀特(Miles White)身上。

怀特拥有斯坦福大学的工程学士和MBA学位,他先就职于麦肯锡,后于1984年加入雅培实验室。经过14年的摸爬滚打,他于1998年就任公司CEO,第二年又开始兼任董事长。他开始执掌雅培王权的时候仅有43岁,整个升迁过程堪为乘着火箭般迅速。怀特在中国还有一个中文名字“白千里”,为行内人士所熟知。

雅培室实验室的功勋CEO迈尔斯·怀特(Miles White)

怀特的前一任CEO杜安·伯纳姆 (Duane Burnham )风格相当保守低调,很少公开露面,也避免对公司作过多宣传。福布斯杂志曾报道,他经常对员工说,浮出水面的鲸鱼容易被鱼叉击中。怀特上任之后,画风瞬间大变,他不仅常常出现在媒体镜头之下,还先后出任芝加哥联邦储备银行行长、麦当劳和卡特彼勒的董事会成员、芝加哥经济俱乐部会长、以及美国药品研究与制造商协会会长。这些非核心性的公众工作,大大提高了雅培在投资者和公众中的知名度。尽管每天要处理的事情此起彼伏、繁杂繁重,是普通人24小时内无法完成的,但怀特却从来不欠章法和效率。2020年4月,他荣誉退休,成为了标准普尔100家指数公司中任期第六长的CEO。这家公司在他长达22年的领导期内,创造了大约2500多亿美元的股东价值。

与其它制药巨头一味兼并扩张的道路不同,怀特领导下的雅培却有得有舍,有合有分。他在CEO任上的商业战果辉煌,除了其它一些小规模拆分和购买,根子还是扎在战略性的一次“送往”和一次“迎来”中。

雅培历史上意义最重要的一次“送往”,怀特早在2011年就开始起心动念,最终在2013年尘埃落定。随着生物制药产业进入了蓬勃兴旺的发达期,怀特意识到投资者对雅培的传统业务和创新药物有着不一样的估值和投资意向,于是,他决定将公司拆分为两家公司:多元化经营的传统业务仍然归于雅培,而生物制药的创新业务将归于一家新成立的艾伯维。经过一年的过渡和准备,2013年1月2日,也就是在雅培实验室成立125周年的时候,我们文章的主角艾伯维公司横空出世,携带着以研发为核心的生物制药资产一骑绝尘,正式在纽交所挂牌上市。当天,它的股价为39.42美元,之后便一飞冲天,势不可挡。

除了这次“送往”,怀特还决定了一次意义重大的“迎来”,从而铸就了这家新兴生物制药公司的核心发动机,艾伯维才得以展开雄鹰般的双翼。

把镜头推回到1993年,在大西洋的另一岸悄然发生了一件事情,不过当时并没有任何一个人意识到它的价值。那一年,德国的化学巨头巴斯夫生物研究公司(BASF)和英国的剑桥抗体技术公司(CAT)合作开发出一种新的TNF单抗药物。研究团队以噬菌体显示技术和融合蛋白库,筛选出一个特定抗原表位的TNF 抗体,经过人源化加工处理,得到第一个完全人源化的TNF单抗药物D2E7。

巴斯夫认为制药领域并非自己的核心竞争力所在,2000年初就开始计划把这一部门卖掉。巴斯夫刚想打瞌睡就碰到了枕头,当时的雅培正在闹药品管线的饥荒,到处寻找值得购买的药品。怀特坐镇之下,公司豪赌了一把,斥巨资 69 亿美元将巴斯夫的制药部门BASF-Knoll 买了下来,也收下了这款TNF单抗药物D2E7。

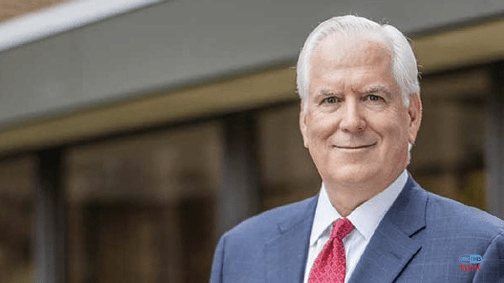

Remicade(英夫利昔单抗),Humira(修美乐), and Enbrel(依那西普)三者的比较

当时市场上已有了两个在售的 TNF 抑制剂,分别是安进/辉瑞的 Enbrel (依那西普),以及强生的 Remicade (英夫利昔单抗)。这两款药物的作用机理和D2E7的高度相似,它们不仅系出名门望族,而且先发优势强劲。雅培这桩昂贵的交易看似连回本的可能性都微乎其乎,更不用妄谈能为商业竞争带来更多的筹码了。不过,卓越的商业领袖确实能见人之未见,工商管理背景的怀特对药有着极高的敏感度。实际上,安进/辉瑞的Enbrel是一种TNF受体-IgG融合蛋白,强生的Remicade 是一种小鼠-人类嵌合抗体,而只有D2E7是完全人源化的抗体。正是这一点被众人所忽视的巨大区别,将D2E7成就为一代世纪药王,它就是阿达木单抗修美乐(Humira)。这款药在2002年底获得了 FDA 批准,在美国开始销售。数年间,它在全球开展了70多项临床研究,累计有超过3万多的受试者。截至2016年初,它在87个国家和地区上市,适应症也在不断扩充,包括了类风湿关节炎、强直性脊柱炎、银屑病、银屑病关节炎、脊柱关节炎、幼年特发性关节炎、溃疡性结肠炎、儿童节段性回肠炎、儿童克罗恩病、化脓性汗腺炎、葡萄膜炎等等自身免疫系统的重大疾病。

这款药物在获批之后的十八年,一路凯歌高奏,远远将Enbrel 和Remicade抛在了身后。滚滚红利扑面而来,它在连续八年蝉联全球药王之后,于2018 年达到了历史最高年销售额199.4亿美元;虽然2019年的销售额下降了3.9%为191.4亿,依然是宝座上妥妥的药王。这两个数字意味着什么?2019年排名在世界500强最后一名的法国液化空气集团,全年的销售额只有 248亿美元。这一款单药,几乎每年都能够卖出了一家世界500强的营收。估计在专利彻底失效的2023年之前,Humira的全部销售额将累计达到2400亿美元,也就是近2万亿人民币。对比之下,这桩买卖真是以微本而搏到万利,当初用以购买它的69亿美元甚至可以忽略不计了。

根据怀特的战略规划,Humira自从2013年之后不再属于雅培实验室,转而属于另翼单飞的艾伯维。

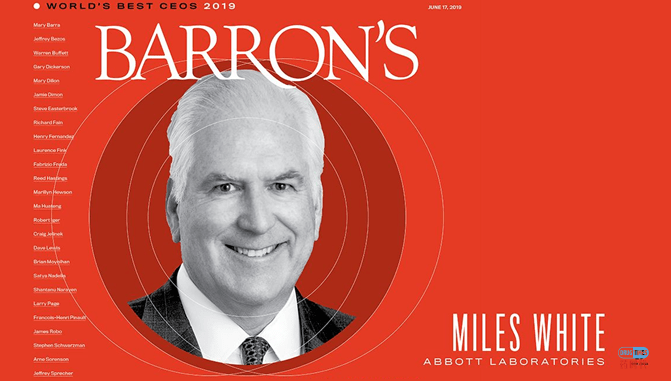

回顾一下怀特带领雅培所创下的一番功业:1998年他刚刚接手CEO时,雅培的市值徘徊在750亿美元左右;2013年艾伯维离开雅培时,雅培的市值在1000亿美元左右;2020年4月他离任CEO时,雅培和艾伯维的市值双双在1600亿美元左右,相加高达3200亿美元。在他的金手指点化之下,投资者获得了近2500亿美元的价值,为此,怀特连续11年入选美国《Barron’s》周刊“全球最佳CEO榜单”。

迈尔斯·怀特(Miles White)入选《Barron’s》周刊“2019年全球最佳CEO”榜单

2013年1月,艾伯维在纽交所单独挂牌时,市值仅为180亿美元,不过数月之后,它的市值就超过了老东家雅培。成立的当年,它就以卓越的销售业绩跻身进入了“全球十大制药巨头俱乐部”,专注于免疫、肿瘤、神经退行性疾病、病毒等四个医药方向。2019年,它的年销售额高达332.7亿美元,其中的58%都是药王Humira所贡献的。

当怀特从老雅培划分出这一部份最有发展潜质的优良资产时,他将它们交到了负责老雅培药物研发的执行副总裁理查德·冈萨雷斯(Richard Gonzalez)的手上,委任其为艾伯维的创始CEO。

(2013年老雅培拆分时)迈尔斯·怀特和理查德·冈萨雷斯

刚一出场的时候,这位在雅培工作了30年的冈爷脚踩着老公司百年积淀的风火轮,手握着Humira 这条所向披靡的混天绫,如同托塔李天王的儿子哪吒那般威风八面。不过,他这位含玉而生的“富二代”并不好当,因为他接过的盘面隐藏着一个巨大的危机。这个危机如果能够被攻克,艾伯维能够继续安享太平盛世;如果不能够攻克,在竞争激烈的制药行业,艾伯维喘息间就会被其它公司吞没。这个危机,就藏在占到公司整体销售额近60%的药王Humira之中。过于单一依赖一款大药的风险较大,把握不好就会爬得越高摔得越惨。一旦它进入专利断崖,所引起的销售下滑如果得不到替补药物的支撑,公司终将危在旦夕。实际上,Humira在欧洲的专利已经在2018年10月到期,而它在美国的专利也将在2023年到期。冈萨雷斯上任之时就开始了与时间的赛跑,公司必须在Humira的专利保护期内拿出一套应对策略和数款替补好药。

在博士、医生、教授、MBA等高学历比比皆是的制药业,冈萨雷斯的教育背景足以颠覆我们对一个巨无霸药企老大的认知,因为他根本没有大学学位。2002-2007年间,至少在九份法律文件中,他的学历均被标注为休斯敦大学的化学学士和迈阿密大学的生物化学硕士。然而,在艾伯维单独挂牌之前,公众发现他不过只是在这两所大学学习过,根本没有获得过任何学位。当然,没有学历却对世界经济和科技产生了本质性影响的精英很多,先有比尔盖茨,再有乔布斯。在这份“由实践所检验出强大领导力”的榜单中现在又多了一位冈萨雷斯,那又何妨呢?其他一些没有学历的CEO,往往会到名校渡一层EMBA的金,用以修复自己的背景,但他丝毫不屑于此道。大学没有毕业又怎么样?凭实力他就是冈爷,配得上每年2000万美元的薪酬!

冈爷还有一段不寻常的经历,足以说明了他在雅培体系中“铁帽子王”的地位。2007年,他就第一次从雅培实验室退休了,那时候他才53岁,原因是被诊断为咽喉癌。但公司不可一日无冈爷,2009年他被治愈之后,在公司的一片欢呼声中马上又重返雅培。之后,他便迅速被怀特委以重任,挂帅艾伯维。如今,年届66岁的冈爷老当益壮,似乎咽喉癌给他留下的痕迹更多是一份对生命的尊重。也许,这就是艾伯维在新冠期间率世界先河,放弃了克力芝专利权的一个主要动因吧。

冈爷带着艾伯维努力孵化新的药品管线,每年都以总销售额18%至32%的比例在药品研发上投资50亿至100亿美元。不过,Humira这个数十年一现的奇迹始终可遇不可求,并非用钱、系统、勤奋就能孵化出来的。因此,冈爷也对外奉行“大鱼吃大/小鱼”的战略,激进地为公司的未来铺路,其中也有重大收获。

2015年3月,艾伯维以210亿美元的成交价格将Pharmacyclics公司纳入囊中,从而获得了首款BTK药物Imbruvica的50%权益(美国之外的权益属于强生)。诞生之初,Imbruvica就被称为“上帝的礼物”,许多本来不再有生存希望的血癌患者的命运因它而改写了。针对广泛的血液系统恶性肿瘤,这款药具有较强的临床疗效,能带来约70-80%的缓解率。

理查德·米勒(Richard Miller)和桑德拉·霍宁(Sandra Horning)夫妇

Pharmacyclics公司成立于1991年,像其它力量微小的生物制药公司一样,可能在弹指间就灰飞烟灭。创始人和时任CEO的理查德·米勒(Richard Miller)曾经是斯坦福大学的肿瘤医生和教授,有一位与自己在生物制药界双宿双飞的重量级实力派妻子,即罗氏前CMO和ASCO的前主席桑德拉·霍宁Dr. Sandra Horning(请参考我那篇关于罗氏的文章)。在重重起伏的创业过程中,米勒一直坚持肿瘤方向的研究,并在偶然的机会下得到了一款BTK抑制剂Imbruvica。由于该药在犬类淋巴癌的动物试验上表现出色,Pharmacyclics在下一任CEO Robert Duggan 的领导下,于2009年开始了一期临床试验。当时入组了50例晚期B系肿瘤患者(滤泡、CLL/SLL、套细胞、弥漫大B、边缘区、华氏巨球蛋白血症),总体ORR为60%,并呈现出良好的安全性。

2011年,BTK的二期开始后,这家小公司也基本弹尽粮绝了。这时候,一位神一般的队友出现在Pharmacyclics的命运中,它就是在排名如流水般轮换的医药健康领域永远稳坐老大位置的强生公司。强生为这一合作付出了10亿美元的代价,并派出了制药史上最为强大的临床开发团队来共同主导Imbruvica的后期研发,因而获得了这款药物的一半拥有权。强生的临床开发力量确实超“强”,他们以智慧型的设计方案和急行军般的执行力,跑出了地球人的最快速度,画面可以借用巴顿将军在二战时“天降神兵”的镜头进行脑补。这一全球首款BTK,从强生接手到FDA批准上市,只用了不到两年时间。而在首次获批之后短短14个月内,FDA就同意让它用于四类血液癌症的治疗。

2015年,正当强生准备以170亿美元买下Pharmacyclics,从而100%享有Imbruvica的收益时,冈爷却以210亿美元从强生手中截胡,完全拥有了Pharmacyclics公司。此后,这款“上帝的礼物”每年都为艾伯维贡献着自己超过50%的收益,2016年为16亿美元、2017年为26亿美元、2018年为36亿美元、2019年为46.7亿美元,成为了艾伯维账本上仅次于Humira的第二大重磅药品。(备注:2019年Imbruvica的销售额为76.6亿美元,由于艾伯维还可以从强生收取的royalty,共计收入为46.7亿美元)。短短四年间,这款全球血液肿瘤药物中销售额最高的药物,已经为艾伯维贡献了124.7亿美元,达到了购买价格的59.3%。

艾伯维在与强生的竞争中赢得了Pharmacyclics

这款“上帝的礼物”于2020年4月21日又传出一个喜迅,它获得了CLL白血病的第11个FDA批准,其市场潜力不断扩大。可惜的是,由于艾伯维只握有它50%的权益,依然不能够将它当作替补Humira的大靠山。最近几年,BTK的赛道也变得越来越拥挤,2017年AZ的Calquence(acalabrutinib)获批,2019年百济神州的Brukinsa(zanubrutinib)又再次获批,未来还会有其它更多公司涌进BTK的市场。不过,依靠着良好的药效和首发优势(First Mover Advantage),Imbruvica仍然是艾伯维手中的一张王牌。

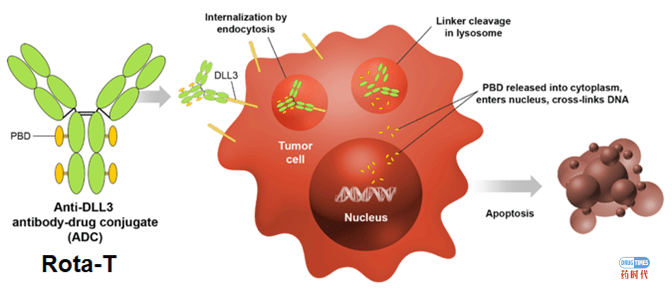

基于Humira和Imbruvica这两次成功并购的经验,艾伯维对买买买更加有信心,继续在全球虎视眈眈地寻找猎物。正在这时候,一家年轻的生物制药创新公司Stemcentrx走入了它的视野。Stemcentrx公司发现了一个新药 Rota-T(DLL-3 ADC),似乎能够对小细胞肺癌起到显著的疗效。在初期的临床试验中,病人的反应情况看似相当积极。小细胞肺癌是一个很大的适应症,已有多年没有新药获批,如果Rova-T能够成功,它可能贡献的年销售峰值有望达到50亿美元。急于攻城掠地的艾伯维经不住如此诱惑,在Rova-T还缺乏足够临床数据的时候,于2016年4月再一次斥巨资58亿美元,将Stemcentrx纳入了旗下。如果加上未来40亿美元的里程金,这一笔交易的总价将接近100亿美元。

很可惜的是,这一个骰子投下去之后,结果却满盘皆输。冈爷领导下的艾伯维这次看走了眼,2018年3月Rova-T研发失败,艾伯维解雇了178名相关研发人员。相应的坏消息传到了股市,公司股票从123美元的高位如水泄般连连下跌,至2019年6月,被腰斩至67.18美元。

58亿美元的巨额投资损失、急速下跌的股票以及日日临近的Humira专利断崖期,这三座大山齐齐压顶,迫使艾伯维必须尽快找到一条“华容道”来脱离险境。这时候,另外一家制药巨头艾尔健Allergan 吸引了冈爷的注意力。2018年,Allergan实现了157亿美金的销售,它至少在销售体量上可以与药王Humira勉强一比,不失为稳定态势的一个可选方案。

两家公司一拍即合,2019年6月艾伯维一举豪掷630亿美元,宣布买艾尔健。消息传到华尔街,艾伯维的股价应声下跌16%,堪称公司单独挂牌以后最惨淡的一天。与之形成强烈对比,艾尔健的股价却即时上涨了25%,因为它“终于被成功卖掉了”。而这一个双引号背后,又有一系列起承转合的大戏。

1950年,艾尔健在美国加州成立,七十多年身经多次合并与被合并,其产品管线主要触及医美、眼睛护理、神经科、妇女健康和泌尿学等领域。它最大的一款产品就是用于肌肉麻痹和医美的Botox,2018年销售额为35.77亿美元,占该公司全部销售额的22.8%。与其它药物不同的是,由于仿制困难等原因,它目前基本没有受到专利断崖的威胁。

大名鼎鼎的肉毒素Botox以及它在消除脸部皱纹方面的应用

艾伯维将目光瞄准艾尔健时,意味着在运营压力之下,它已经不可能在抗癌领域一条路走到黑了,必须在新的医药管线上开枝散叶。

艾伯维不是第一家打算迎娶艾尔健的公司。2015年,辉瑞公司也曾计划收购它,并开出了1600亿美元的高价。遗憾的是,这次豪门联姻被奥巴马政府以税收倒置 (tax inversion)为理由叫停,艾尔健因而元气大伤。2016年,它亏了18.2亿美元,2017年为59.2亿美元,而2018年竟然高达62.5亿美元。巨亏四年之后,艾尔健的投资者听到它“终于成功被艾伯维买走”的消息,立马用金钱表达出欣喜之情,它的股价迅即上涨了25%。

对于艾伯维而言,这次并购的价格为630亿美元,算上通货膨胀的因素,仅仅为辉瑞报价的零头。不过,由于买的是一家巨亏的公司,这好像并不是一桩“划算”的交易。对此,艾伯维的投资者也用金钱表达出愤怒,股价下跌了16%。当时在他们看来看来,注射到艾伯维的这一针Botox,可能无法抹平它经营中的皱纹,相反会引起肌肉瘫痪吧。

2020年5月8日,艾伯维宣布正式完成了这一在制药业内意义重大的收购。根据FiercePharma的统计,合并后的新艾伯维在2019年的营收达到了493.6亿元,在药企排名上从第七位上升到第四位,仅排在强生、罗氏和辉瑞后面。

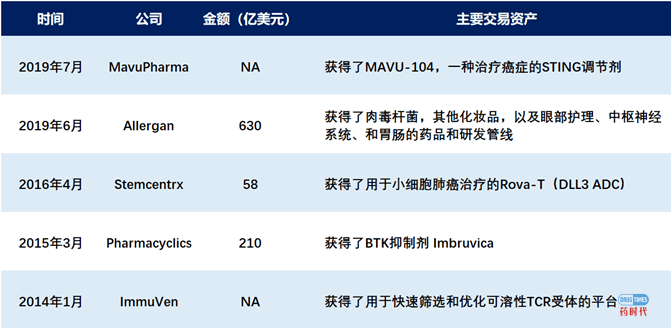

除了本文详细介绍的三大买买买,艾伯维还曾在2014年1月拿下了ImmuVen,在2019年7月拿下了MavuPharma。这两桩交易的金额不详,但都将不同领域的新技术带入了艾伯维。下表是2013年以来Abbvie的主要收购公司摘要,但与其他伙伴的小型合作并不包括在内:

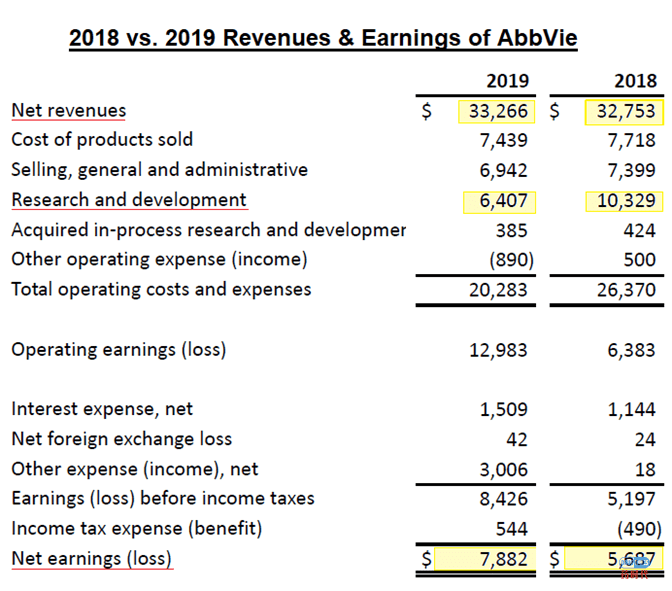

2019年,艾伯维的销售收入为332.7亿美元,只比2018年的327.5亿美元微增了1.6%。然而,2018年由于Rota-T药物失败而注销了58亿美元,研发费用高达103.3亿美元,净利润仅为56.9亿。2019年,艾伯维的研发费用自然降回到64.1亿美元,导致其净利润高达78.8亿美元,比2018年的增长近22亿美元,增幅高达38.6%。受到这一利好影响,艾伯维的股票在年初新冠之前,回升至95美元。

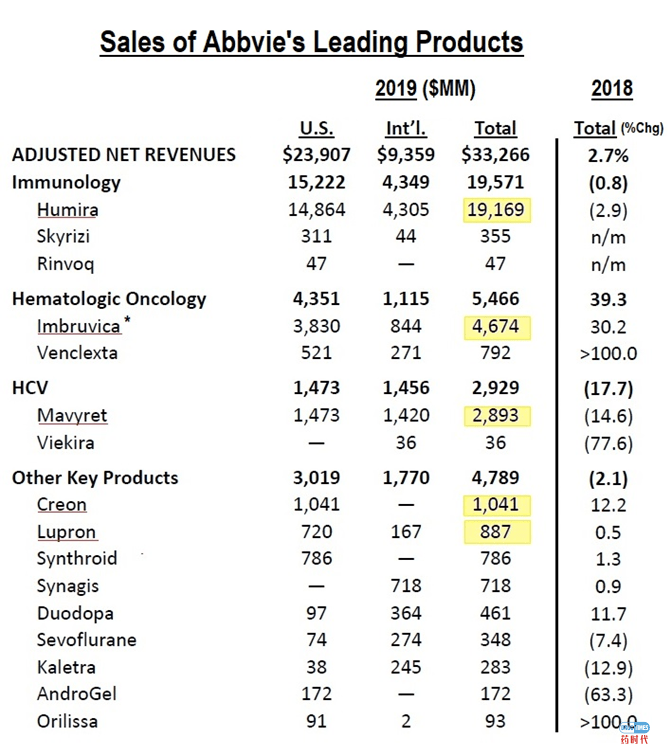

如果按照治疗领域来分析艾伯维2019年的销售成绩单,免疫学仍然是主力军,贡献了总销售额的58.8%,达195.7亿美元。其次是肿瘤学,贡献了16.4%,达54.7亿美元。接下来是占8.8%的HCV,达 29.3亿美元。

排名前五位的畅销药品依次为:贡献了57.6%的Humira,达191.7亿美元;贡献了14.1%的Imbruvica,达46.7亿美元(注:强生的另外一半收入并未计算在内);贡献了8.7%的Mavyret,达28.9亿美元,贡献了3.1%的Creon,达10.4亿美元;以及贡献了2.7%的Lupron,达8.9亿美元。这五种药物的销售与2018年相比,Humira和Mavyret在下降,Lupron持平,Creon增长了12.2%,而Imbruvica的增长竟然高达30.2%。

这五款药物中,除了Humira日益临近的专利断崖期令人担忧,HCV药物Mavyret也相当令人糟心。它正经历着吉利德HCV药物类似的命运,成为了“自己成功的受害者”。由于这些药物能够“治愈”患者,倒反让它们自身失去了可持续的商机。

从上表上看,两款老药仍然出乎意料地为AbbVie的利润增长做出了巨大贡献,它们是Creon(一种胰腺酶补充剂)和Lupron(过去Abbott-Takeda合资公司TAP 公司时的前列腺癌旧药)。

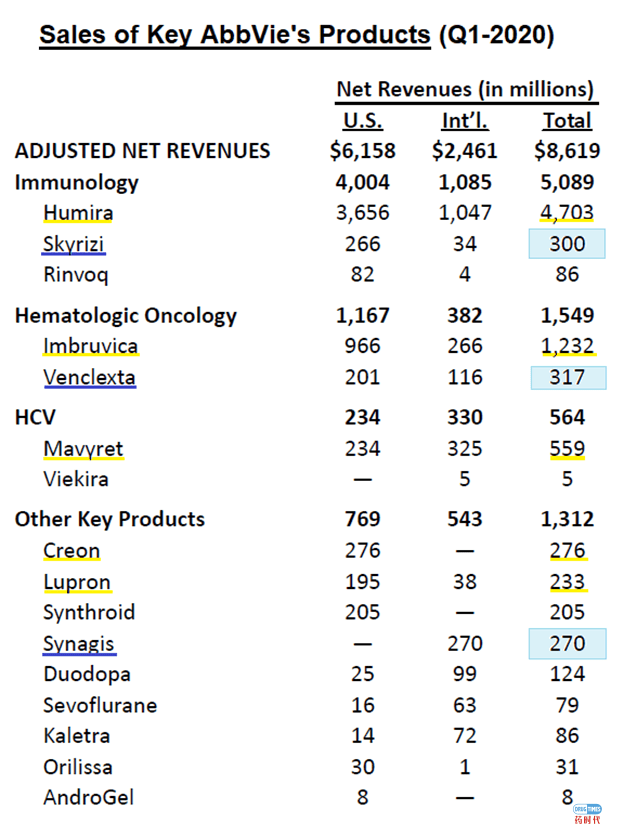

在艾伯维2020年第一季度的业绩表上,出现了三位销售额在3亿美元左右的后起之秀,它们都有极大可能在本年度就迈进十亿美元的重磅药物俱乐部。

其中,斩获了3亿美元的Skyrizi(risankizumab)是与勃林格殷格翰公司合作的IL-23抗体。它于2019年4月被批准用于治疗中度至重度斑块状银屑病。目前它还有多个针对其它适应症的2期和3期临床试验正在进行。这款药和另外一款口服JAK-1抑制剂Rinvoq,同时被艾伯维押下重注,希望成为Humira 专利到期后的重点明星药物。

此外,艾伯维自主研发、后期又与基因泰克共同进行临床开发的BCL2小分子抑制剂Venclexta(venetoclax)已经获批用于CLL和AML,今年第一季的销售额为3.2亿美元。目前,它针对复发/难治多发性骨髓瘤的3期临床,以及针对MDS、ALL和其它实体瘤的1期或2期临床也正在进行中。

收入达到了2.7亿美元的Synagis(palivizumab)是一款获批用于预防婴儿和幼儿呼吸道合胞病毒(RSV)感染的旧药。它原来属于阿斯利康,后来艾伯维获得了它在美国市场以外的商业经销权。而阿斯利康于2018年11月,以1.5亿欧元的价格把这款药的美国经销权也出售给了瑞典制药公司Sobi,从而彻底退出了该药的拥有权。

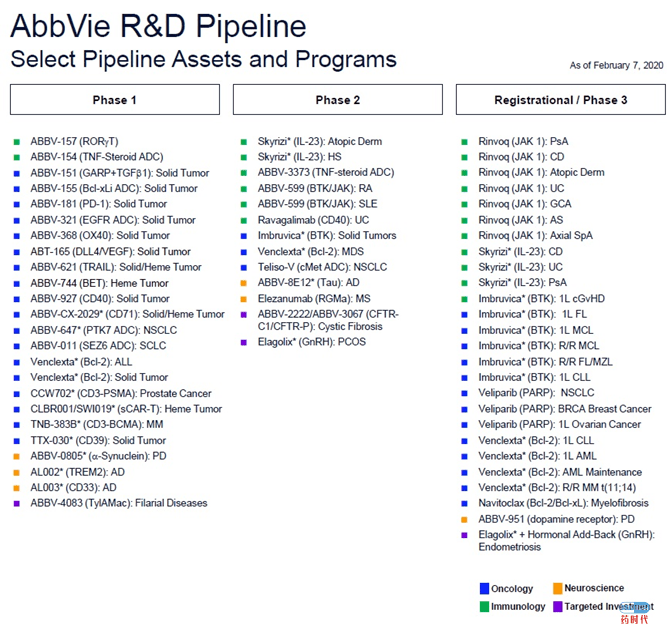

艾伯维的在研管线分为四个主要领域:免疫学、肿瘤学、神经科学和其它类别,公司内部称为它们为“目标投资”领域。

随着Humira的巨大成功,它最为关注的领域当仁不让是免疫学,如前一段所介绍,正大力投资于两款药物。一款为IL-23抗体Skyrizi,另一款为小分子口服JAK-1抑制剂Rinvoq,其7项随机的3期临床试验正在进行中,适应症是所有流行的自身免疫疾病,例如牛皮癣、克罗恩病、特应性皮炎、溃疡性结肠炎、巨细胞动脉炎、强直性脊柱炎和轴突性脊椎炎等。

艾伯维还有一个主要的免疫管线药物是ABBV-599,它实际上是两款药物ABBV-105(BTK抑制剂)和ABT-494(JAK1选择性抑制剂)的组合。目前,它正处于类风湿关节炎和红斑狼疮的2期临床开发中。其它早期的免疫管线药物还包括TNF-Steroid ADC(ABBV-3373 / ABBV-154)和小分子RORγT抑制剂(ABBV-157)。

在肿瘤学方面,除了Imbruvica和Venclexta外,艾伯维重点关注自己的PARP抑制剂Veliparib (ABT888)。该药走得坎坷,早在2014年就已进入三期临床开发,可惜2017年两个三期临床双双失败,其中一个适应症为NSCLC,另一个为三阴性乳腺癌。不过,这款药后来又峰回路转,在2019年的ESMO会议上,艾伯维公布该药在一线卵巢癌的三期临床中呈现阳性,虽然它在另一个BRCA +乳腺癌的三期临床仅显示出少量改善。不过,随着GSK / Tesaro的Zejula,以及AZ/Merck的Lynparza都早已获得了FDA批准,Veliparib超车追上的可能性并不大。

其它肿瘤管线药物还有正在进行骨髓纤维化疾病3期临床的Navitoclax(Bcl-2 / Bcl-xL),以及正在进行NSCLC 2期临床的Teliso-V(cMet ADC)。此外,它还有长长的一个处于一期临床开发的药物清单,包括:a)ADC药物:ABBV-155(Bcl-xLi ADC),ABBV-321(EGFR ADC),ABBV-647(PTK7 ADC)和ABBV-011(SEZ6 ADC);b)免疫肿瘤药物:ABBV-181(PD-1),ABBV-368(OX40),ABBV-927(CD40)和TTX-030(CD39);c)双特异性抗体:ABT-165(DLL4 / VEGF),CCW702(CD3-PSMA)和TNB-383B(CD3-BCMA);d)其他:ABBV-151(GARP + TGFB1),ABBV-621(TRAIL),ABBV-744(BET)和ABBV-CX-2029(CD71)。

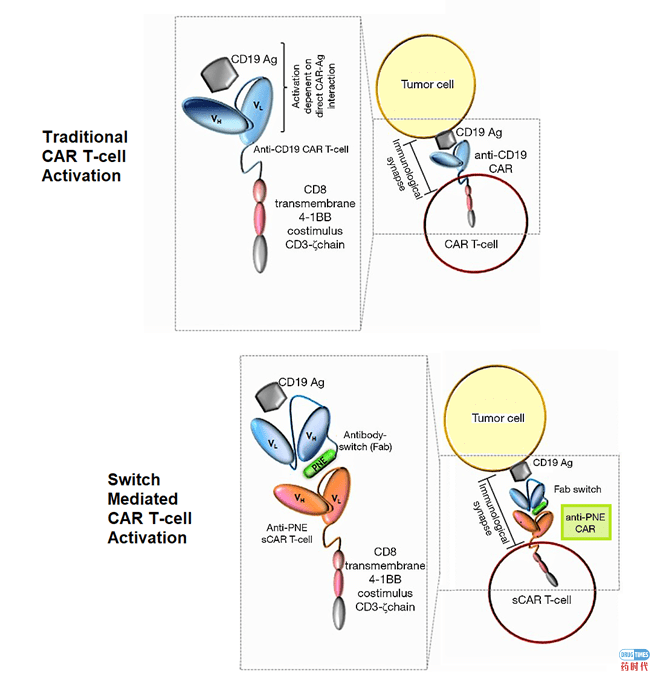

有趣的是,艾伯维还与Scripps研究所下属的Calibr部门建立了CAR-T领域的合作关系,共同开发的管线名为CLBR001 / SWI019。Calibr的“可切换CAR-T细胞平台”能够和一种被称为SWI019的抗体结合,该抗体可以作为开关,激活工程T细胞并引导它与癌症靶标接合。这能够允许医生通过改变SWI019的剂量来调节治疗的效力,从而具备一定的安全性优势。临床前研究数据显示,这一技术能在消除肿瘤的同时有效地降低细胞因子风暴的风险。

艾伯维与Calibr合作开发的“可切换性CAR-T细胞治疗平台”

艾伯维在“神经科学”领域只有少数几个在研药物,最主要的资产是帕金森氏病的多巴胺受体激动剂ABBV-951,而正处于一期临床阶段中的另一种帕金森药物ABBV-0805,是一种针对α-突触核蛋白的抗体。Elezanumab(ABT-555)是针对RGMa的抗体,目前正处于治疗多发性硬化症的二期临床,同时还具有治疗脊髓损伤和急性缺血性中风的潜力。在目前备受关注的阿尔茨海默氏病方向上,它有3款药品管线:ABBV-8E12(Tau),AL002(TREM2)和AL003(CD33)。

在艾伯维的“其它类别“领域,有三款药物值得一提。Orilissa(Elagolix)已于2018年获批用于子宫内膜异位症。这款非肽的小分子药物,因其口服活性高,而被认为是第二代GnRH调节剂。实际上,它在结构上与GnRH并没有关系。目前,FDA正在审查它针对子宫肌瘤的疗效,而它用于多囊卵巢综合征的二期临床也正在进行中。此外,CFTR调节剂ABBV-2222是一款用于治疗囊性纤维化的药物,而泰乐菌素A类似物ABBV-4083则是用于治疗因寄生虫“Onchocerca volvulus”引起的河盲症。

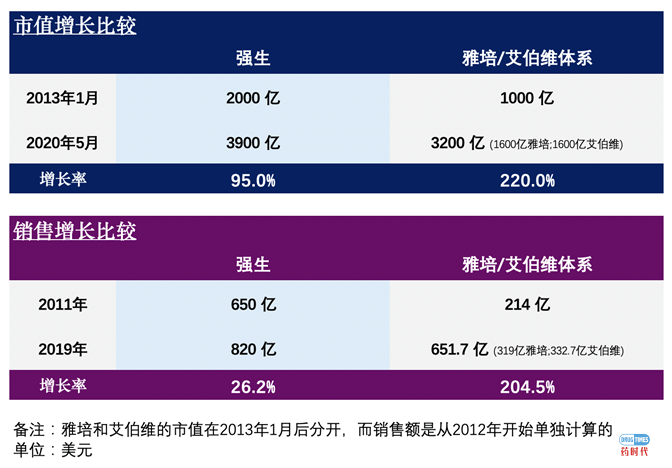

分析艾伯维,首先要从它的母公司雅培开始。纵观全球前十大药企,大多数都是以不断的并购重组来获得巨大体量和规模效应,雅培却是一位逆行者。怀特任CEO的时候,看到生物制药产业的兴盛和在投资市场上更高的估值,便顺势而为,将这一块业务剥离成立了艾伯维公司,自己则留下了传统的动物健康、医疗诊断、营养产品、动物麻醉用品、血管相关医疗器材等。这两家公司奔跑了八年之后,业绩如何呢?我们选择在健康产业具有类似产品线的强生公司(JNJ)作为对标企业,可以看到雅培和艾伯维加起来的业绩更让人欢喜。

从上表来看,无论是市值的增长率,还是销售增长率,雅培实验室拆分为雅培和艾伯维之后,跑得都比强生更快。过去八年,强生的市值近乎翻了一倍,达到95%;而雅培/艾伯维体系却翻了两倍更多,达到了220%。强生的总销售额,仅仅增长了26.2%;可雅培/艾伯维体系却翻了二十倍,达到204.5%。对于两家踏踏实实做生意的好企业,这些数字的背后是铁铮铮的价值。实事求是地判断,过去八年之中,雅培/艾伯维体系确实更胜一筹。不过,以强生的体量跑出如今的速度,也实在难能可贵。任何企业的规模达到了如此“霸王龙”的级别,能够未见衰而日渐强大,本身已经是一个奇迹。

两家公司拆分之后的股价表现也值得关注,它们都呈现出明显的上升趋势。不过,艾伯维单独挂牌之后,很快就跑赢了母公司,并持续多年保持这一优势。这既得益于整体投资市场对生物制药科技的垂青,也得益于Humira的助力。2017年4月,艾伯维宣布Humira在美国的专利可以延长至2023年,之后短短八个月之内,股价上涨了一倍,在2018年1月22日攀升到了历史最高点 123.21美元。这时候,两家公司的股价拉出了一倍的差距。2018年3月开始,Stemcentrx 的新药Rova-T 研发失败了,艾伯维的股票转头开始一路走低,而运营平稳的雅培却稳健地一步步攀升,在2019年又赶超上艾伯维。

怀特那一任决策层让人佩服的,不仅仅是顺势而为的智慧与果敢,还有当年买下巴斯夫制药部门BASF-Knoll时如炬的眼光。不过,制药行业铁定的规律就是,超低买超高卖的药王总是那么可遇不可求,无论是Humira,还是它的前任Lipitor和后任Keytruda,其诞生都有着超越了各种公司科学实力的幸运性。所以,无论冈爷带领下的艾伯维如何在自身的药品研发和对外购买上多么奋发图强,都不得不在一款款大药的兴衰中经历过山车般的股价涨跌。山穷水尽疑无路之际,为了保住市值,它也不得不走回到所有药企的传统生存之道上,那就是买买买。

这一次,艾伯维买进的艾尔健不仅管线相关性较远,还处于巨跌的势头中。未来我们看到艾伯维的名字,大脑中呈现出的,是免疫与肿瘤等救命的大药,还是Botox这类让人更美的产品呢?无论如何,我们都依然希望这家伟大的生物制药公司继续伟大下去。

您是如何看待药企的合并和拆分的呢?您认为那一种战略更加有利于企业的长足发展?什么时候应该合并,什么时候应该拆分?欢迎您在留言区和我们沟通。

参考文献

http://www.caifuzhongwen.com/fortune500/paiming/global500/2019_世界500强.htm

https://en.wikipedia.org/wiki/AbbVie_Inc.

https://finance.yahoo.com/quote/ABBV/

https://finance.yahoo.com/quote/ABBV?p=ABBV&.tsrc=fin-srch

https://finance.yahoo.com/quote/ABT?p=ABT&.tsrc=fin-srch

https://finance.yahoo.com/quote/JNJ?p=JNJ

https://fortune.com/fortune500/2019/abbvie/

https://seekingalpha.com/symbol/ABBV

https://www.abbvie.com/our-company.html?utm_campaign=cc_herenow_2020_rep&utm_medium=psearch&utm_source=google&utm_content=brand%20core&utm_term=abbvie

https://www.allergan.com/investors/AbbVie%20Allerganhttps://www.biospace.com/article/abbvie-and-allergan-divest-assets-to-placate-regulators-ahead-of-close-of-merger/

https://www.biospace.com/employer/397714/abbvie/

https://www.bloomberg.com/profile/company/ABBV:US

https://www.cnbc.com/quotes/?symbol=ABBV

https://www.drugwatch.com/manufacturers/abbvie/

https://www.fiercebiotech.com/biotech/esmo-abbvie-s-parp-veliparib-finally-gets-a-win-but-can-it-compete

https://www.fiercebiotech.com/biotech/it-s-official-abbvie-dumps-rova-t-after-another-lung-cancer-flop

https://www.fiercebiotech.com/keyword/abbviehttps://www.fool.com/investing/2020/02/26/what-happens-with-abbvie-if-its-allergan-buyout-is.aspx

https://www.forbes.com/companies/abbvie/#40b8936b510f

https://www.investing.com/equities/abbvie-inc

https://www.wsj.com/market-data/quotes/ABBV

版权声明:文中图片选自网络,根据CC0协议使用,版权归拥有者。任何问题,请与我们联系。衷心感谢!

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!