——————————————————————————————————————————————

原计划本周一我们应该发出一篇原创文章,团队里的王博都写好了,关于某高定价的医疗器械产品区别其他同类产品销售大增的原因分析。本来选题还可以,但是我看了内容之后非常不满意。所以决定宁可空着,也不能滥竽充数。

在此,除了大家说声抱歉以外,我们也分享并翻译了一篇关于全球Biotech投资市场分析的文章,时间仓促,能力有限,若翻译不到位或不准确,还请见谅。

——————————————————————————————————————————————

Biotech’s baby boom

(biotech的浪潮)

2018年是private biotech企业融资进入超速发展的一年,其中不乏巨额融资和快速上市。

private biotech企业从来没有过这么好的融资环境。在投资领域,风险投资者和一大批并不熟悉该领域的其他投资者,向biotech领域的初创型企业投入了创纪录的资金。这些资金的来源和目的地都是具有全球性的。投资者在企业发展关键的时刻给众多的biotech企业提供了足够多的资金,从而发挥资金的最大作用。风险投资者培育了biotech企业的发展,公开市场的投资者欣然接受他们,制药企业也愿意并购他们。

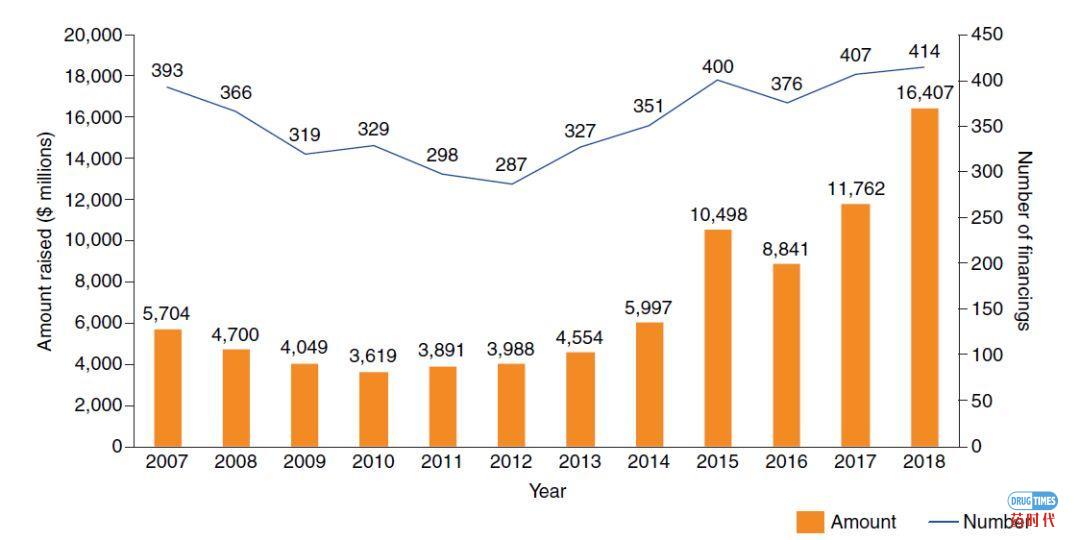

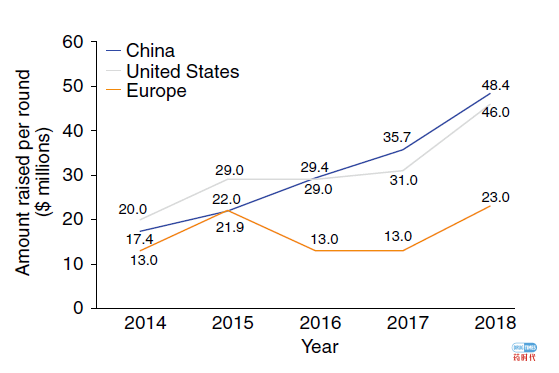

当然,这样的情况,不仅仅只是初创型的企业所独有的,在biotech领域的各个阶段都是一样的。2018年,由于几个不同的积极因素同时出现,从而使得对private biotech企业的投资进入了一个全新的领域。2018年,private biotech企业融资超过了以往的任何一年(图1)。根据英国商业情报公司Infirma统计的数据显示:2018年private biotech企业融资的资金达到230-240亿美元,比2017年增加了50%;成功融资的公司也比以往任何一年都多;有史以来,private biotech企业融资季度排行榜上,2018年的四个季度占据了前四名;每轮融资的平均融资额同样也是高于以往的任何一年(图2)。

图1| 2007 – 2018年全球private biotech企业融资数量和总额

资料来源:DowJones VentureSource

图2| 2014-2018年中国、美国、欧洲private biotech企业每轮融资平均募集金额

资料来源:Dow Jones VentureSource

——这是一股浪潮——

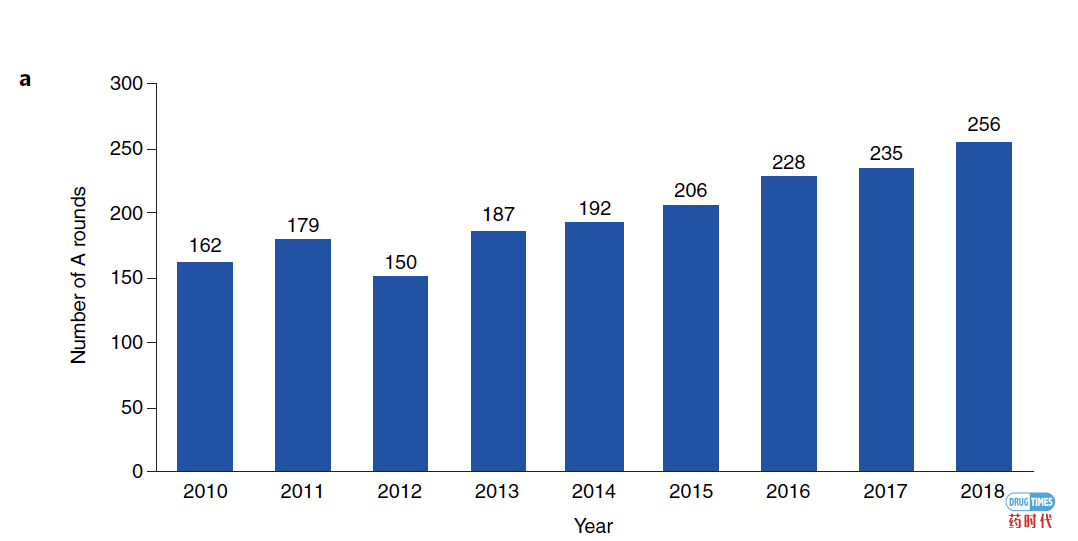

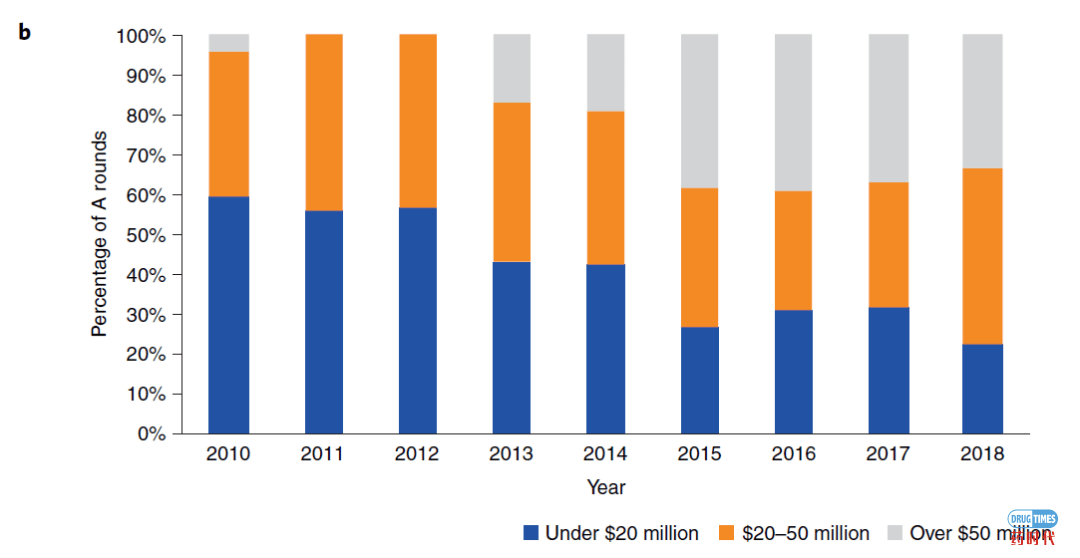

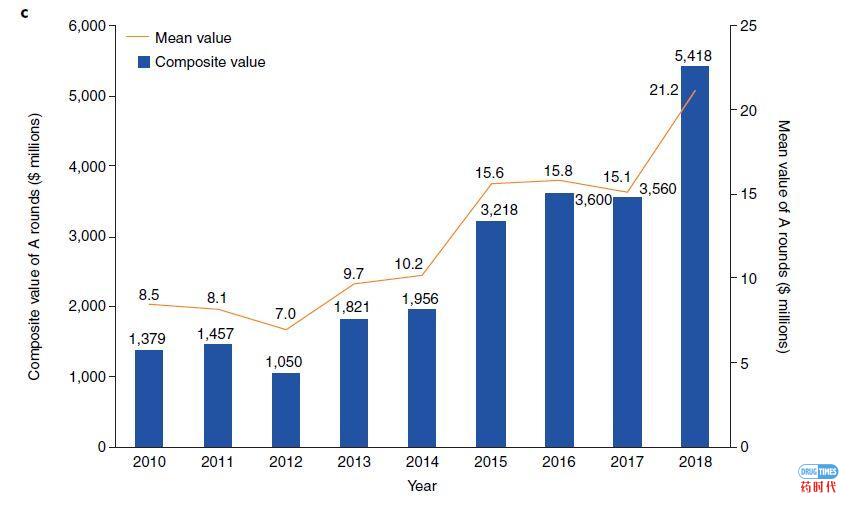

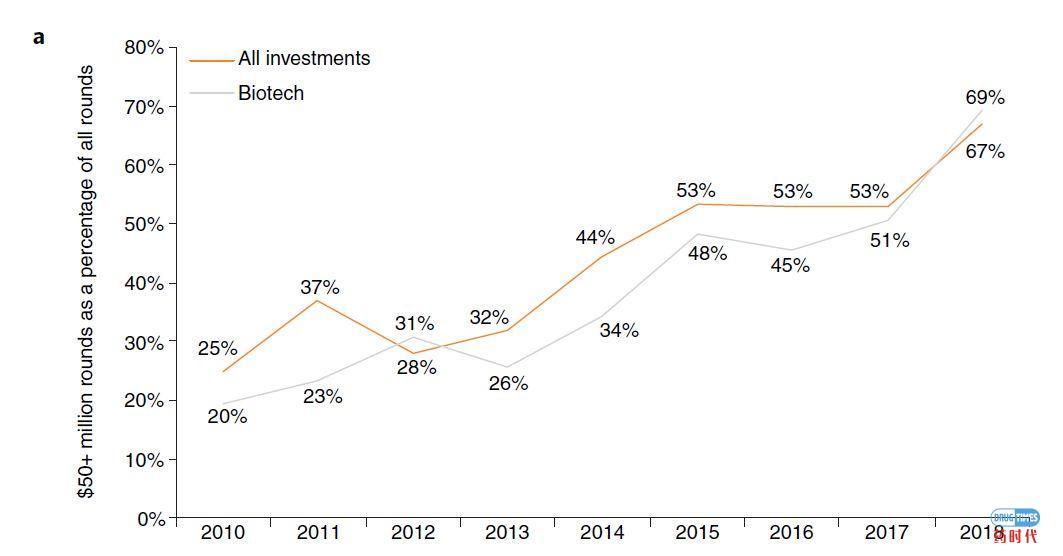

毫无疑问,早期融资、首次融资或A轮融资都都在顺利的进行着(图3)。自2010年以来,生命科学领域的融资已经翻了一番,但A轮融资的数量仅仅增加了一半以上(图3a),当然这并不意味着投资者已从早期投资中撤离,恰恰相反,投资者增加了A轮融资的投资金额:2010年至2012年,A轮融资的平均融资额约为800万美元;2017年,这一数字翻了一番;而在2018年,这个数字几乎是2010年至2012年期间的三倍,达到2100万美元(图3c)。

这不仅仅是早期巨额融资数量不断增加的影响,而是大规模的融资都开始转向大额融资。2010-2012年,55-60%的融资低于2000万美元,而超过5000万美元的融资比例不足5%;到了2018年,只有20%多的融资低于2000万美元,三分之一的融资超过5000万美元(图3b)。值得注意的是,尽管自2010年至今,private biotech企业的年融资总金额已经增加了两倍(相当于2010年的三倍),但进入A轮融资的资金总额几乎是翻了两番(相当于2010年的四倍)(图3c)。

图3| A轮的演化过程。A:轮数;b:融资总额的分布范围;c:融资总额和平均融资额

来源:Crunchbase

————回首过去,展望未来————

几十年前,当安进(Amgen)、再生元制药(Regeneron)或德国的MorphoSys这样的公司开始起步时,biotech企业还是很少见的。与制药公司平淡无奇、公式化的做法相比,他们所开发的项目显得如此的离谱、冒险,以至于他们只能寄希望在投资界的边缘吸引到标新立异的资金。很多时候,人们并不清楚这些biotech新贵们是如何赚钱的,也不清楚他们什么时候开始赚钱。他们想要维持收入和盈利,往往需要重新塑造或抛弃创始人及其支持者的初衷,并在最初投入的资金用完之前对公司进行改造。

那时候,biotech领域就像是狂野的西部。风险投资者对他们进行投资是很前卫的,投资也是有些犹豫的。资金从投资者手中流入公司,投资者既要在这个新的领域中摸索前进,也要综合考虑他们的出资人,那些向来墨守成规的机构基金或有限合伙人的反应。

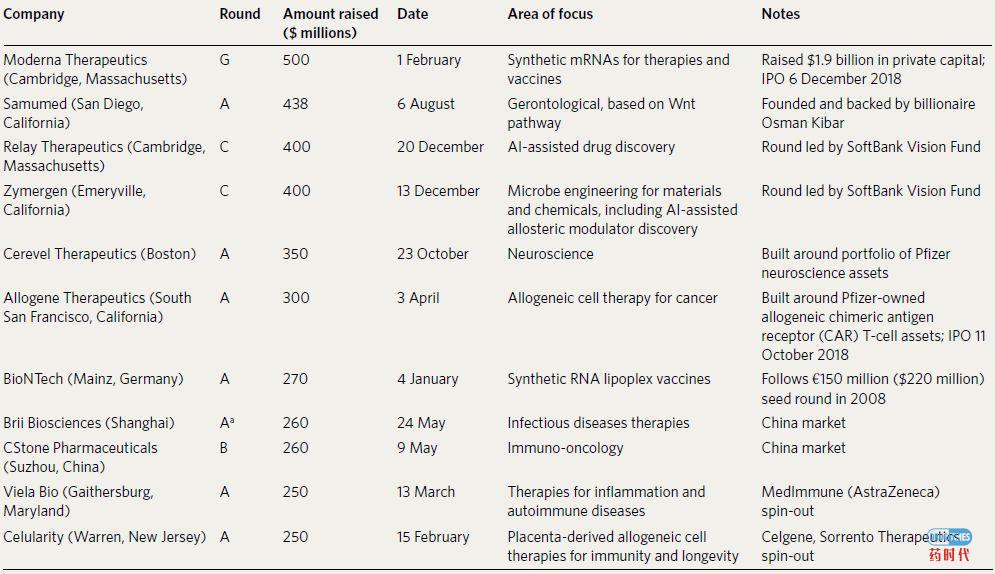

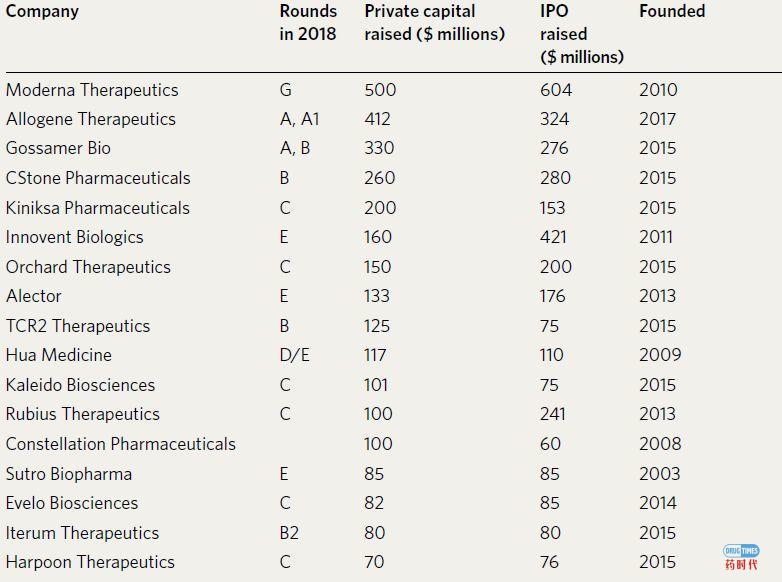

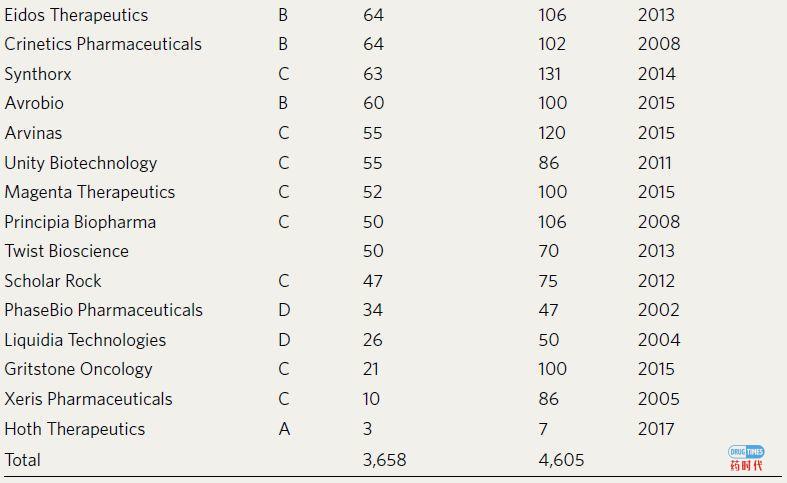

但是到了2018年,情况看起来就大不相同了。进入private biotech企业的资金洪流中,最为引人注目的或许就是发生了大量的巨额融资。2018年,最大的11笔交易(其中大部分发生在公司的早期融资阶段)都筹集了2.5亿美元或更多的资金(表1)。

表1| 2018年private biotech企业巨额融资

资料来源:Informa(Scrip/StrategicTransactions)

有一些巨额投资是很容易的解释的,这其中有四家biotech企业是分拆公司,即从大型制药公司或大型biotech企业中分拆出来的研发的公司,它们带来了好的管线和管理层较高的可信度度,这两个降低风险的因素正是富有冒险精神的风险投资家和股票买家所喜欢的。CerevelTherapeutics和AllogeneTherapeutics分别在神经科学和异体T细胞疗法领域收购了辉瑞的管线;而VielaBio则是阿斯利康在炎症和自身免疫方面剥离出来的的管线;Celularity则主要是从Celgene、SorrentoTherapeutics和UnitedTherapeutics取得管线。)

其他近25亿美元的交易则反映了biotech企业与其投资者之间的动态变化。

————融资“金字塔”————

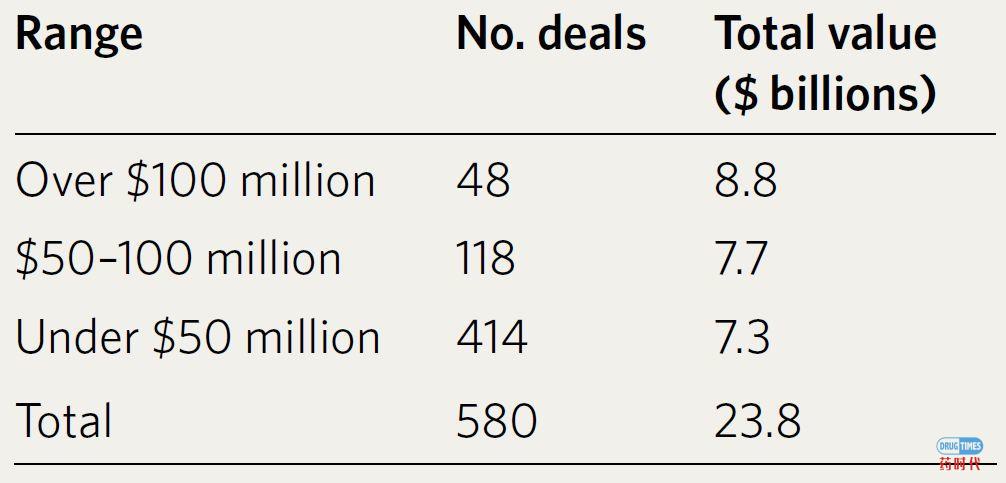

这些大额交易是融资“金字塔”的顶端。统计单笔交易的数据可以发现,2018年约有600个单笔投资交易可以被整齐地划分为三个大致相同的层次,以涉及的笔数和规模来区分(表2)。

表2| 2018年biotech企业融资“金字塔”

来源:Informa (Scrip/Strategic Transactions)

在“金字塔”的底层大约有400笔融资交易是低于5000万美元的,总额约为73亿美元,这种交易金额在10年前的biotech企业融资领域并不罕见。中层约有120笔融资交易,规模在5000万美元到1亿美元之间,总额约为77亿美元。最上层是将近50笔融资交易,每一笔融资金额超过了1亿美元甚至更多,总额约为88亿美元。

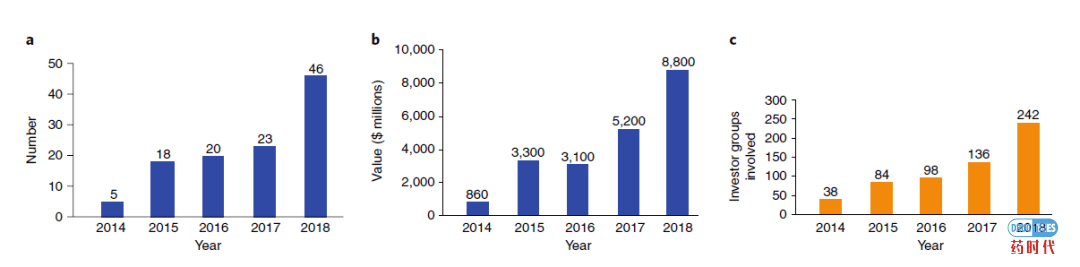

超过1亿美元的融资标志着private biotech企业领域最显著的转变(图4)。自2014年以来,private biotech企业超过1亿美元的融资从5笔增加到46笔,融资总额是四年前的十倍,这种现象似乎还将继续,而且至少会持续一段时间。此外,近年来参超过1亿美元融资交易的投资者数量也有所增加,从2014年的38家增至2018年的近250家。

图4| 超过1亿美元的融资笔数

来源:Crunchbase

biotech似乎不再是一个外来事物了,而成为了一种正常的投资愿景。在20年前的“糟糕年代”,biotech企业只能依靠幸运地把握时机,融资依赖于相对较小的专业投资者圈子,资金的可获得性随着货币市场的周期而波动。如果公司能在风险投资家有足够资金投入的时期(公开市场融资窗口打开之后)成立,并且快速成长,赶上下一波公开市场的浪潮,这将对企业会有所帮助。起步过早,风险投资家可能还没有钱,太晚了,没有足够的时间让公司成长到下一个公开市场浪潮。

公开市场窗口期间,biotech企业的的估值可能会大幅下降,这样足以吸引那些仍犹豫不决的制药公司对他们进行收购。当然,幸运的是,一家大公司也可能会在一个覆盖范围广泛的技术平台——“有史以来最好的biotech”被迅速商品化或应用之前付出高昂的价格购买。

2018年,同样的因素仍在发挥作用,但有一个很大的不同。现在,投资者和公司管理层与这些周期保持一致,并根据这些周期调整了他们优先级和习惯,以至于能够预见到可能障碍,期望积极进取的大公司能像那些激进的公司那样行事进行并购。

当然,2014-2015年前所未有的公共市场大繁荣将大量资金回馈给了biotech领域风险投资者以及他们原有的现金来源——出资人,这对2018年的繁荣起到了很大的作用。2018年与前两年一样,很多机构也收到了丰厚的回报。

————回收资金————

2018年公开市场依旧开发且活跃,意味着许多2018年融资的公司可以在今年晚些时候或2019年初(表3)进行IPO。2018年2月,专注mRNA领域的ModernaTherapeutics完成5亿美元的G轮融资,该公司的非公开融资总额已经达到19亿美元,2018年12月实现IPO,筹集了6.04亿美元。取得辉瑞公司异体T细胞疗法的AllogeneTherapeutics在4月份筹集了逾4亿美元的私募资金,并于10月份上市,此时距该公司成立不到12个月。

从公司成立到首次公开募股(IPO)的快速转型已经很普遍了。2018年,有30多家企业完成了私募融资后又通过IPO融资,并且这样的公司越来越多(见表3)。这些公司上一轮私募融资与IPO的平均间隔时间不到半年,仅仅只有154天,其中近三分之二(20家)的公司成立于2013年以后,近一半是在2015年或之后成立的。

表3| 2018年biotech企业完成Pre-IPO融资后上市

(备注:其中有五家私募融资后的公司的IPO被撤回或推迟:PrecisionBioSciences、CentrexionTherapeutics、PoseidaTherapeutics、alzheimeron和ThemisBioscience。)

来源:私募融资,Informa (Scrip/Strategic Transactions);IPO,Nasdaq and 公司报道.

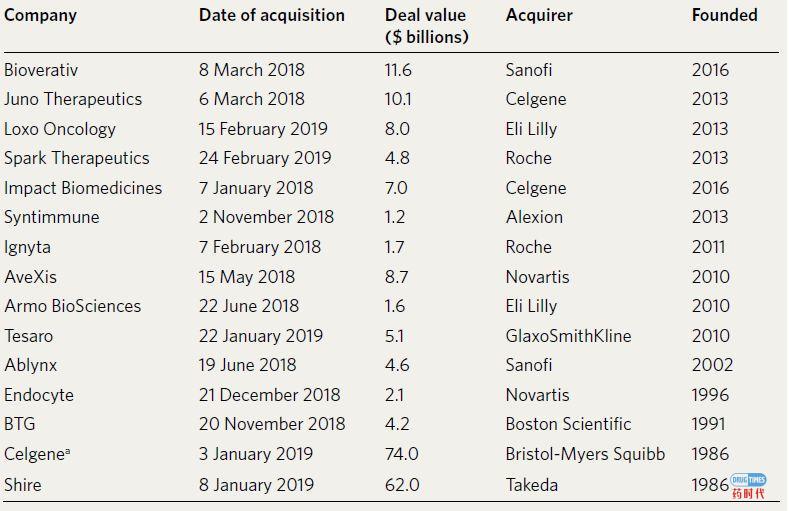

资本的再循环不会止步于此。当他们的投资组合中有公司上市时,一些风险投资者将收回他们的资金,当制药公司收购这些现在上市的公司时,他们将获得回报。最近,大型制药公司或大型biotech企业对相对年轻的上市公司进行了大量数十亿美元的收购,这将有助于privatlybiotech企业的融资环境变良好的运转(表4)。

表4|大型并购交易实现资金回馈给投资者(已公布但尚未完成)

资料来源:公司新闻稿

Juno Therapeutics、LoxoOncology和SparkTherapeutics都成立于2013年,在迅速筹集了私募资本后,于2014年、2015年完成上市,并在2018年、2019年被大型生物制药公司以50亿至100亿美元的价格收购。对于从百健(Biogen)分拆出去的Bioverativ和新基收购的ImpactBiomedicines公司来说,二者都成立于2016年,他们从成立到被数十亿美元收购的周期甚至更短。相比之下,诺华对基因治疗公司AveXis(诺华在2018年5月斥资87亿美元收购了该公司)和葛兰素史克对肿瘤治疗公司Tesaro(葛兰素史克在2019年1月以51亿美元收购了该公司)的收购则显得相对迟缓了些,这两家biotech企业都成立于2010年。Apollo投资执行合伙人JamesPeyer指出:”即使一家生物制药公司在IPO,它也极有可能很快被收购。”

旧的退出二分法:IPO或并购(M&A),已成为顺序性的退出法,先IPO然后是并购。正如Atlas投资合伙人BruceBooth所观察到的那样:“这种价值数十亿美元的并购渠道将几乎所有的现金重新回到投资者手中,他们将这些现金又重新投入biotech领域。”

随着制药公司越来越远离研发过程,biotech企业融资的车轮在2018年更快的运转。Apollo投资执行合伙人JamesPeyer表示:“当制药公司将如此多的资金投入并购时,biotech领域的回报将出现激增,而这反过来又为更大规模的投资提供了理由。”

十年前,许多风险投资者开始与制药行业结盟,因为他们别无选择:制药公司的销售和利润都在增长,而2007年至2008年开始的全球经济衰退意味着,在2013年之前,biotech企业在公开市场的股票的或多或少都处于关闭状态。制药公司的收购成为biotech企业最有可能的投资目的地,也是风险投资者最有可能收回投资的出口。

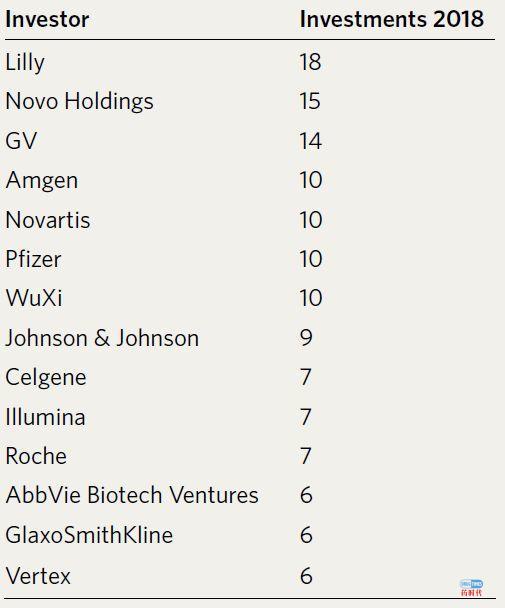

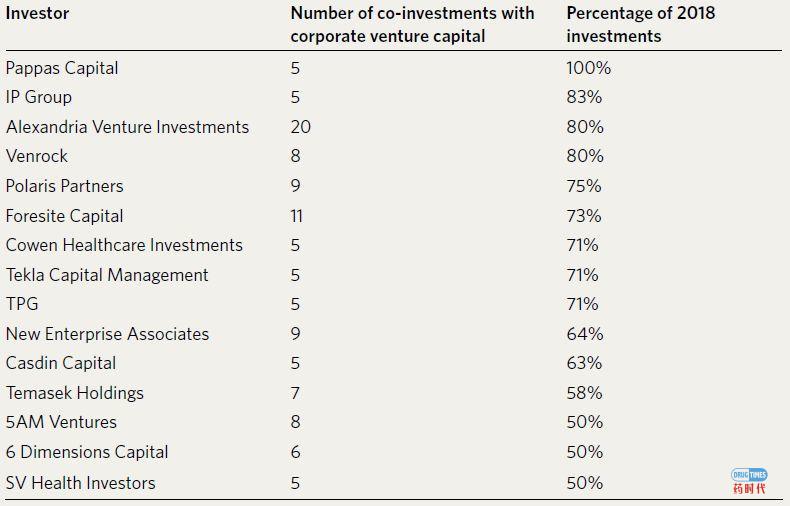

一些风险投资者利用制药公司的资金为新基金提供基础,还有一些公司经常与制药企业的风险投资部门共同投资(表2和表5、表6),还有一些投资者开始了以资产为导向的投资结构,旨在让处于开发阶段的单个产品更容易地卖给收购方,而不影响biotech企业的其他管线。即使在资本回流的当下,这些从衰退中幸存下来的准则依然有效。

表5| 最活跃企业投资者

来源:Crunchbase.

表6| 2018年频繁联合制药企业的投资者

来源:Crunchbase

————巨额融资以及2018年的热潮————

纵观2018年的几轮巨额融资,就会发现越来越多的投资者被近期的公开市场表现所吸引,他们全身心地投入到远超小分子药物和生物制药的biotech企业中。Atlas投资的BruceBooth表示:“这波进入中后期的私募股权投资浪潮,并未改变我们投资新公司的方式。“我们仍然关注“科学第一”,挑选优秀的团队。不过,他承认,某些公司至少能够以更低的成本筹集资金,以同样数量的现金出售较少的股权,或以同样的股权份额筹集更多的资金。2018年,biotech比以往任何时候都更像是一个卖方市场。

这些大规模融资的存在和持续扩张,向该行业的其它领域发出了强有力的信息。BridgeValley 投资执行合伙人AllanMarchington表示,大额投资给人的印象是“市场中的一只大猩猩”。

AllanMarchington相信,“大猩猩”游戏能给首席执行官和高级管理层带来信心。他们的公司有很多钱来执行它的商业计划(或者至少有很多钱的承诺是分阶段出现的,每个都取决于实现连续的技术或商业里程碑)。巨额融资也提高了潜在大型生物制药合作伙伴的注意力,因为它们使biotech企业更有可能在不进一步融资的情况下独立实现里程碑增值。而且,在一个企业迫切需要被关注和资源的世界里,资金充足的“大猩猩”会礼貌地挤到队伍的最前面,成为排头兵。

Allan Marchington以OrchardTherapeutics公司为例指出,大规模融资可以提供强有力的杠杆。OrchardTherapeutics是一家位于波士顿和伦敦的干细胞基因疗法的公司。2017年12月底,该公司完成了1.1亿美元的B轮融资,2018年8月,不到八个月后,该公司又通过C轮融资1.5亿美元,2018年11月初公司又在纳斯达克(Nasdaq)上市,完成了2亿美元的融资。另外,在两轮私募融资期间,葛兰素史克将一系列罕见疾病的干细胞基因疗法管线转移到OrchardTherapeutics,以换取股权。

AllanMarchington说:“葛兰素史克获得OrchardTherapeutics19.9%的股份,当然,如果不是B轮融资带来的估值上升,GSK的持股比例可能还会高得多。早期的巨额融资可能促成了所有后续举措。”

Atlas投资的BruceBooth表示提出了一个警告:他认为,现在追逐这些有利可图的大额融资交易,可能会限制biotech企业未来的战略选择。他描绘了一个假想的biotech企业,在过去的几年里,它可能已经筹集了5000万到8000万美元的资金,然后在达到一定的成熟阶段后,被一家制药公司以大约3亿美元的价格收购。他说,如果同一家公司现在筹集了2亿美元,那么退出价格必须更接近7亿美元才能产生预期回报,这意味着这类公司将变得更加依赖功能性的公共市场。“我不会判断这是好事还是坏事,”BruceBooth说,“但事实是,当你筹集到更多资金时,你可能会迫使自己走上一条必须上市的战略道路。”

对投资者来说,这种新的融资模式也有潜在的缺点。近年来,一些具有活力的专业biotech投资者在2017年和2018年的活跃程度要比以往低得多,或许是因为他们发现目前融资交易的估值过高。2014年至2015年,诺华风险基金在biotech领域的投资约为28笔,但2017年至2018年仅为14笔;在此期间,SofinnovaVentures的投资数量从26家下降到了14家;RockSprings Capital的投资数量从29家公司跌至12家。

但是,其他投资者似乎对专业biotech投资者的减少有所补偿。GV前身为谷歌风投,在2014-2015年biotech企业上市高峰期只投资了6笔,但在2017-2018年却投资了30多笔交易。新加坡主权财富基金淡马锡在2014-2015年只投资了2家biotech企业,但在过去的两年里却投资了22家。ArchVenture Partners也从19家增至34家。

————为什么2018年的资金会有所不同?————

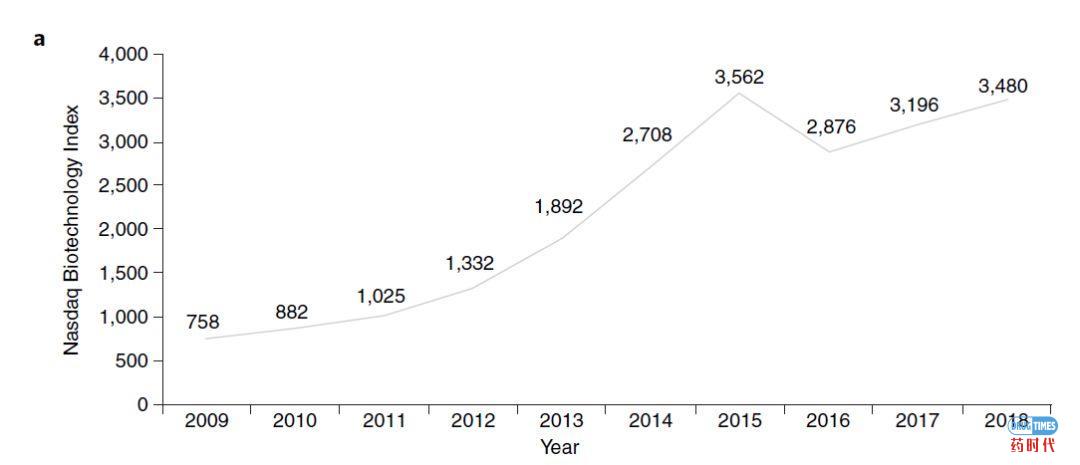

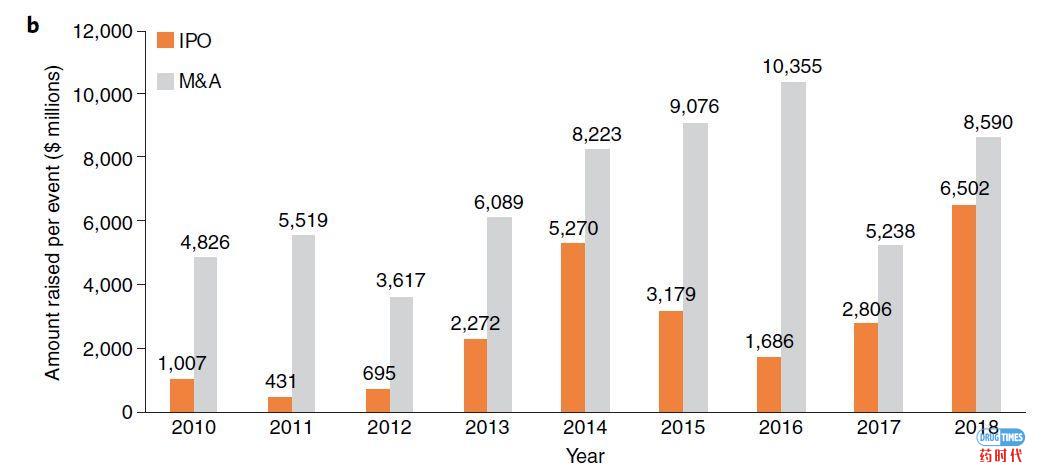

2018年资金流入private biotech企业的一些因素并不罕见。以公开市场为例,其在2018年的表现依然活跃(图5)。纳斯达克biotech指数在2018年的市值瑞然没有达到2015年biotech繁荣期的峰值(高于4000点),但是该指数在2018年全年波动不大,这意味着它在这一年的平均值(3,480)非常接近2015年的平均值(3,562)。

图.5 | 纳斯达克biotech企业2009-2018年指数和2010-2018年IPO、并购总额

来源:Dow Jones VentureSource, Nasdaq.

2018年,高企且稳定的公开市场股票价格,以及风险投资者支持制药公司进行并购,助力于biotech估值的恒温。在2013年,2014年和2015年的大部分时间里,公开市场不断升温,为biotech领域的风险投资者提供了通过向公开市场的投资者出售股票来退出投资的机会,当然,公开市场的投资者也很热情,因为他们可以通过短期交易来赚钱。

然而,一个不断上涨的市场仍然是一个动荡的市场,投资者无法确定股票的真实价值在哪里——而且,一如既往,纳斯达克biotech指数在2015年底和2016年初大跌,2016年2月,其价值仅为6个月前峰值的62%。

那时,大型制药公司开始介入。由于biotech企业在2016年进行首次公开募股的机会下降,大型生物制药公司投入更多资金收购biotech企业(图5)。实际上,制药企业在向投资者和biotech企业的管理层传达了一个信息,即在2014-2015年的繁荣之后,估值已回到理性水平。

————新型投资者到来————

活跃但稳定的biotech股票市场,以及大型生物制药公司对收购创新产品的日益渴望,是2018年推动private biotech企业融资的两个因素。第三个因素,甚至可能更重要,是biotech领域的创收、高利润的榜样持续存在,这些企业现在已成为制药业的旗帜了。吉利德(Gilead)、艾尔建(Allergan)和安进(Amgen)的成功证明,biotech企业可以独立生存并支付红利。Regeneron正在摆脱对大型制药营销机构的过渡依赖,与此同时,该公司股价在10年内增长了20倍。在老牌制药公司苦苦挣扎的时候,这些公司坚持不懈并取得成功,证明了biotech不一定是一种转瞬即逝的现象。在这一过程中,它们吸引了一批新的公开市场投资者关注早期biotech企业的前景。

过去几年,主权财富基金、大型资产管理公司和高净值个人或家庭加入了传统风险投资者的新投资格局(表7)。直到最近,这些投资集团可能还会一次又一次地对biotech进行投资,作为有限合伙人,把资金投给负责所有投资决策的风险投资者。然而,在2018年,他们开始与风险投资者一起投资,尤其是在超过1亿美元的巨额融资中。

表7 |活跃投资者数量![]()

![]()

来源:Crunchbase

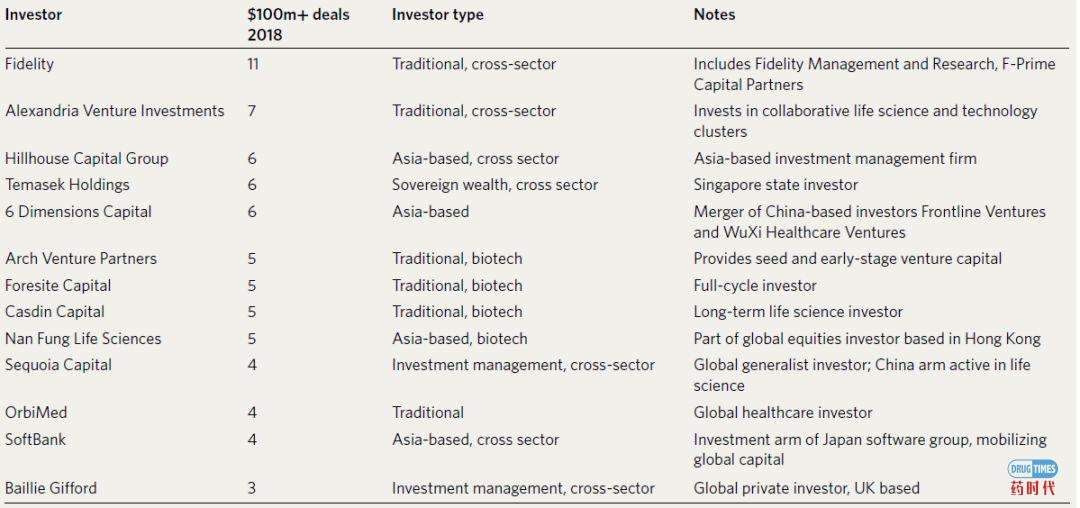

表8显示了2018年超过1亿美元投资的顶级投资者。其中一些人被视为“传统的”biotech风险投资者。多年来,富达、ArchVenture、ForeiteCapital、CasdinCapital和OrbiMed等公司一直在冒险投资于biotech。AlexandriaVenture也是如此,尽管该公司的战略承认,biotech的扩张是提高优秀研发中心附近房地产价值的催化剂。

表8|参与超过1亿美元的融资投资者团体

来源:Crunchbase.

事实上,这些“传统”公司中的大多数,除了富达(Fidelity)都是biotech专业投资者。在ArchVentures和OrbiMed的交易中,有三分之二是在biotech或药物研发方面的。而成立于2011年的CasdinCapital几乎完全投资于生命科学,主要是biotech和药物开发方向。ForesiteCapital也是一家专业的医疗健康领域投资者,在过去5年中,该公司只有10%的投资不在医疗健康领域,但它对跨界交易情有独行,投资于即将上市的企业。

这些情况与其他一些规模庞大的跨领域投资者形成了鲜明对比。例如,红杉资本是一家非常活跃的跨行业全球投资者,在印度、中国和其他地区都有分支机构,然而,在过去五年中,该公司的数百项投资中,只有不到5%投向了生命科学领域,大多数是在应用软件和其他领域。它的投资数额是巨大的,2018年,红杉资本参与了50笔超过1亿美元的融资,不过,其中只有六家是biotech或制药公司。该公司2018年最大的生命科学投资是ModernaTherapeutics在IPO前的5亿美元融资。

总部位于英国爱丁堡的全球投资管理公司BaillieGifford也是该行业的新手。该公司参与了2018年的三轮大型融资:OrchardTherapeutics的B轮和C轮融资,以及传染性疾病公司VirBiotechnology的4亿美元的融资。BaillieGifford是2014年才通过JunoTherapeutics早期的几轮巨额融资,进入biotech领域。当新基(Celgene)公司于2018年1月收购JunoTherapeutics时,BaillieGifford出售其持有的1100万股JunoTherapeutics股票,使得BaillieGifford的收入接近10亿美元。可能正是这种规模的回报促使该公司偏离其更常见的零售、汽车和软件投资领域,开始关注biotech领域。2018年,该公司18笔交易中有6笔是在biotech或药物研发领域。

————疯狂而有钱的亚洲投资者————

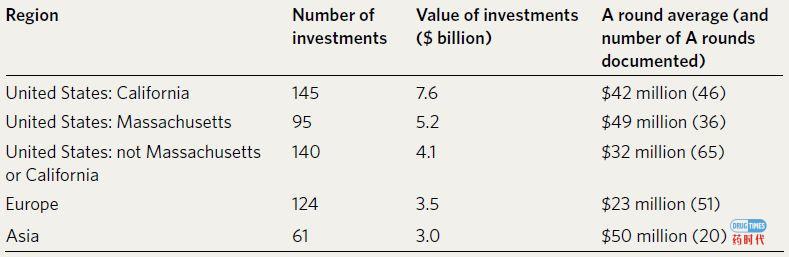

2018年,来自亚洲的资金对全球biotech产生了巨大影响。其中一些亚洲资金进入该领域,为亚洲和全球的企业提供资金(表9)。2018年,亚洲企业在biotech领域的总投资超过30亿美元,挑战了欧洲(35亿美元)和美国(不包括加州和马萨诸塞州)(41亿美元)。尽管亚洲的biotech投资仍远远落后于美国的两个领先中心,但投资模式表明,亚洲企业已经学会了如何才能成功。亚洲生物科技公司A轮融资的平均价值为5,000万美元,略高于加州和马萨诸塞州公司的平均水平,是欧洲公司平均水平的两倍多。

表9|2018年biotech企业私募投资的主要区域

来源:Informa (Scrip/Strategic Transactions)

有必要对亚洲的投资来源进行一些详细的研究。部分资金来自主权财富基金—新加坡淡马锡等国有投资机构。它们的基金是开放式的,这意味着它们可以进行长线投资,往往着眼于发展本国或地区的工业基础设施。

从历史上看,淡马锡一直专注于杠杆收购等近市场交易,而私募股权交易和biotech一直是边缘业务。但在2018年,该公司120项投资中约有15%是在biotech领域,这一数字在1亿美元以上的交易中升至24%。淡马锡曾两次投资基因组公司药明明码,第一次是在9月份的2.4亿美元B轮融资中,第二次与爱尔兰战略投资基金(另一家主权财富基金)一起投资药明明码的C轮融资,C轮融资主要是为爱尔兰约40万人的基因组测序。淡马锡与BaillieGifford仪一起投资了VirBiotechnology 和OrchardTherapeutics。

淡马锡所在的地盘很小,但它确是一家全球投资者。但2018年吸引到biotech领域的大多数亚洲投资巨头并非如此。

2017年8月,总部位于香港和北京的博裕资本(BoyuCapital)投资了由biotech领域知名连续创业家、哈佛大学终身教授GregoryVerdine博士创立的FogPharma。其核心技术是Verdine教授在哈佛大学研发的新型技术-可穿透细胞的迷你蛋白(CPMP),这是博裕资本在亚洲以外的第一次投资,2018年5月,博裕资本参与FogPharma的第二轮融资,本轮总融资金额为6600万美元。博裕资本还投资了美国专注自身免疫性疾病的VielaBio(A轮融资2.82亿美元);苏州专注于肿瘤免疫领域的基石药业(B轮融资2.6亿美元);中美合资企业腾盛博药(首次融资2.6亿美元)。这三家biotech企业的商业模式都涉及到位中国市场开发先进的药品。

与博裕资本一样,耶鲁校友张磊创办的高瓴资本集团(HillhouseCapitalGroup)去年也主要投资于中国或亚洲公司。它之前在亚洲之外也进行了biotech或药物投资的尝试,但2018年,它开始加入了超过1亿美元以上的大型美国公司的投资,如主要以CAR-T疗法为主的TCR2Therapeutics;以综合表观遗传学平台使其能够验证靶标并产生针对这些靶标的小分子选择性地调节肿瘤和免疫细胞中的基因表达以驱动抗肿瘤活性的ConstellationPharmaceuticals;位于加利福尼亚州圣地亚哥的GossamerBio,该公司专注于开发基于免疫学的创新疗法,正在开发一系列用于自身免疫的临床阶段小分子药物。

2018年,另一个大举涉足biotech领域的主要亚洲投资者是软银(SoftBank),软银是日本的投资巨头。软银进入biotech领域的时间相对较早,2012年参与了华大基因(BGI)2.22亿美元的一轮融资,直到2015年,软银的大部分biotech和制药投资都在中国。2016年开始,软银开始关注于美国和欧洲的biotech。2017年,软银愿景基金变得具有颠覆性:与谷歌的母公司Alphabet以及亚马逊合作,为癌症诊断公司Grail的9亿美元融资提供了资金;参与了总部位于瑞士巴塞尔的biotech企业RoivantSciences的11亿美元融资的领投;参与了GuardantHealth新一轮3.6亿美元的融资。在2018年的最后两个月,软银还参与了癌症免疫治疗公司RakutenAspyrian、蛋白质建模公司RelayTherapeutics、新药开发企业Zymergen和Roivant的最后一轮融资,今年6月软银还参与了传染病领域的VirBiotechnology。

此外,还有两家新进入者,他们专注于生命科学领域。通和毓承是一家专注于biotech的投资机构,总部位于上海,由通和资本与原来药明康德旗下的毓承资本于2017年合并而成的;房地产投资者南丰集团的香港生命科学部门南丰生命科学(NanFung Life Sciences)。

————biotech并没有突然变得特别————

人们很容易被2018年是biotech成熟之年的概念冲昏了头脑。对于private biotech企业而言,大量新投资者的涌入,前所未有的大规模投资,资本全球化,公司加速增长曲线,所有这些都发生了,但它们并不只发生在biotech领域。投资者基础的扩大和转向更高价值的风险投资阶段,使得在技术领域、零售、能源以及几乎所有领域催化了转向早期股权投资。

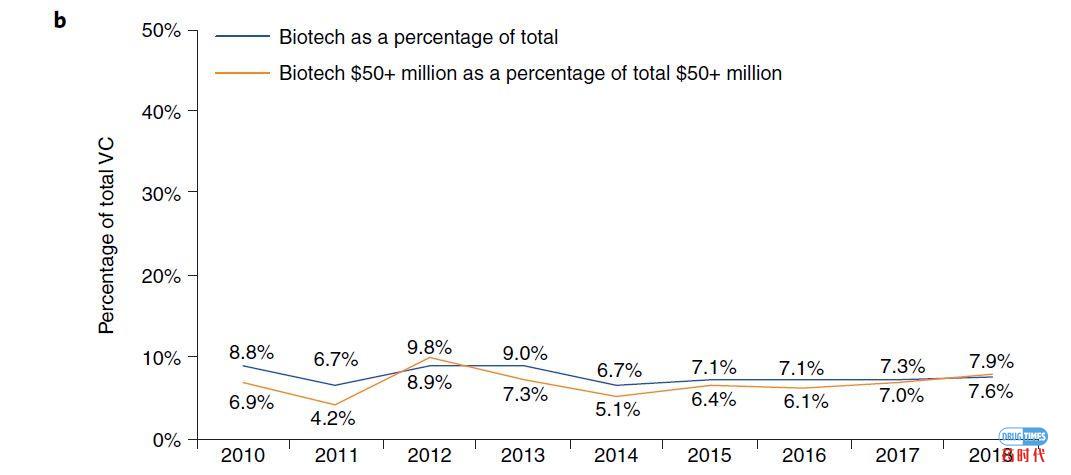

2010年,5000万美元以上的投资占biotech投资总额的20%。2018年,这一比例接近70%,这无疑是一个重大的变化。但在所有行业都可以看到同样的变化。

biotech领域在投资者群体中并没有得到更大的重视。biotech领域2018年全球投资所占比例不足8%,正如2010年一般(图6)。在美国,biotech的比例较高,根据AtlasVenture引用的PitchBook的数据显示在10- 12%左右,但这个水平仍徘徊在10年前。

图6|biotech并不特殊:a,5000万美元以上的融资占比;b,biotech投资占比

来源:PitchBook.

任何金融繁荣都会引发这样一个问题:它能持续多久?

到目前为止,2019年出现的一些迹象是好的。今年第一季度,已经有大约200家private biotech企业获得了投资,其中至少有10家公司筹集了超过1亿美元。2018年我们所看到的所有类型投资者也都回到了2019年。

公开市场似乎有一些不确定。Alector、AnchianoTherapeutics和KaleidoBiosciences等几家公司2019年已经在纳斯达克完成了IPO,但同时有几家公司的IPO已经停滞或被撤回(见表3)。

我们几乎没有理由悲观。毕竟,2018年在biotech领域投入了前所未有的资金,2019年可能会很糟糕,但也有可能会更好。

原文作者:John Hodgson Cambridge, UK

英文原文链接:

https://doi.org/10.1038/s41587-019-0112-4

欢迎关注我们的公众号:BiotechVC

以上文字由Biotech venture capital翻译,仅为促进讨论与交流,不构成法律意见或咨询建议。

过往文章:

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!