CAR-T疗法已在B细胞系淋巴瘤/白血病等表现出优异的治疗效果,但T细胞来源的淋巴瘤/白血病等疾病的主要治疗手段仍为化疗,临床疗效存在一定局限,亟待创新治疗方案。鉴于CD7抗原在T-ALL等恶性肿瘤细胞表面广泛表达,针对该靶点的CAR-T细胞疗法成为T细胞系淋巴瘤/白血病的重要研究方向,有望进一步拓展CAR-T疗法价值。

CAR-T细胞疗法赛道火热,

为肿瘤治疗带来新希望

CAR-T疗法商业化加速,产品营收瞩目

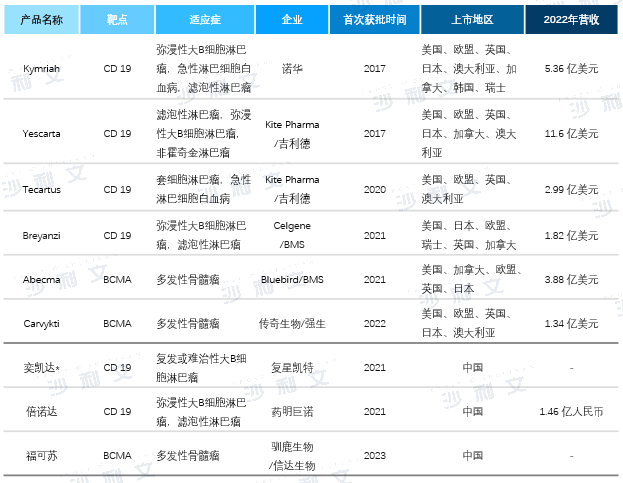

2017年,美国FDA相继批准诺华的Kymriah和吉利德的Yescarta上市,CAR-T产品正式登上历史舞台,并凭借其在淋巴瘤和白血病中瞩目的治疗效果,快速在多个国家或地区获批。在中国市场,2021年NMPA先后批准奕凯达和倍诺达两款CD19靶点CAR-T产品,2023年BCMA靶点产品福可苏成功上市,为我国血液瘤患者提供了新的治疗选择。截至2023年10月,海外已有6款CAR-T产品获批上市,靶点分别是CD19(4款)和BCMA(2款);国内已有3款CAR-T产品上市,其中2款靶向CD19、1款靶向BCMA。

已上市的CAR-T产品营收保持增长态势,根据公司年报及官网信息披露,2022年Yescarta以11.6亿美元稳居CAR-T产品营收第一,Abecma也达到3.88亿美元。我国上市的CAR-T产品倍诺达在2022年实现了1.46亿人民币的营收,较2021年的3,080万增长374%,放量加速。

图:已上市CAR-T产品概览

*:奕凯达为复星凯特引进Kite Pharma的Yescarta

资料来源:公司官网&年报,公开信息,沙利文分析

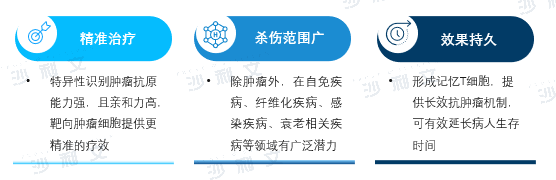

CAR-T疗法优势显著,为患者带来治愈希望

嵌合抗原受体(CAR)主要由细胞外单链抗体、跨膜区和胞内信号结构域组成。嵌合抗原受体T细胞(CAR-T)通过膜表达的嵌合抗原受体来靶向捕捉癌细胞表面抗原,结合成功后,CAR-T细胞通过释放细胞因子、穿孔素等对癌细胞进行靶向摧毁。该疗法还可形成记忆CAR-T细胞,为病人提供抗肿瘤的长效机制,有效延长了病人的生存率,甚至可能达到治愈效果。

图:CAR-T细胞治疗的优势

资料来源:公开信息,沙利文分析

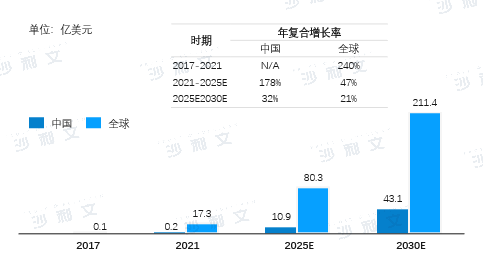

CAR-T市场规模快速扩大,前景广阔

自2017年两款CAR-T产品获得上市批准,为恶性血液肿瘤患者带来了希望,市场规模持续稳定增长。据沙利文分析,全球CAR-T市场从2017年的约0.1亿美元迅速增长到2021年的17.3亿美元,2021~2025年预计将以47%的CAGR增长到80.3亿美元,并将以21%的CAGR增长到2030年的211.4亿美元。

虽然CAR-T于2021年才在中国获批上市,但市场规模快速增长,预计将从2021年的0.2亿美元以178%的CAGR增长到2025年的10.9亿美元,并于2030年将达到43.1亿美元,未来市场潜力巨大。

图:全球及中国CAR-T疗法市场规模

资料来源:沙利文分析

CAR-T赛道研发加速,适应症持续拓展

中国CAR-T研发实力强劲,有望在全球细胞治疗领域领跑。CDE官网显示,三款国内自主研发的CAR-T处于BLA审批中:科济药业的泽沃基奥仑赛和传奇生物的西达基奥仑赛,靶点均为BCMA,适应症为复发性/难治性多发性骨髓瘤(R/RMM);合源生物的赫基仑赛(暂定)靶向CD19,适应症为人复发或难治性B细胞型急性淋巴细胞白血病(R/R B-ALL)。

此外,复星凯特已上市CAR-T产品奕凯达于2023年6月获批新适应症:一线免疫化疗无效或在一线免疫化疗后12个月内复发的成人大B细胞淋巴瘤。该二线治疗适应症的获批不仅给淋巴瘤患者治疗带来了新进展,更标志着CAR-T产品适应症成功从末线向前线拓展,临床适用患者群体不断扩大。

CD19、BCMA作为热门靶点,适应症集中在B细胞淋巴瘤/白血病和多发性骨髓瘤。根据CDE数据,截至2023年10月,CD19靶点CAR-T临床试验有54项、BCMA靶点CAR-T有11项。但肿瘤治疗领域仍有大量未满足的临床需求,随着CAR-T研发的深入,针对CD7、B7-H3、CLDN18.2等新靶点CAR-T疗法有望为更多血液病和实体瘤患者带来新的治疗选择。

前体淋巴瘤/白血病患病群体持续增长,

疾病负担沉重

前体淋巴瘤/白血病侵袭性高,疾病负担沉重

前体淋巴细胞肿瘤(Precursor lymphoid Neoplasms)是前体淋巴细胞异常增生引起的恶性肿瘤,大部分患者可检测出克隆性染色体异常。根据2022年发布的《The 5th edition of the WHO Classification of Hematolymphoid Tumors》,前体淋巴瘤分为B淋巴母细胞白血病/淋巴瘤(B-ALL/LBL)、T淋巴母细胞白血病/淋巴瘤(T-ALL/LBL)。ALL和LBL有相似的临床和实验室特征(细胞形态学、免疫表型、基因型、细胞遗传学、临床表现和预后等),但临床特点有差异,通常将以髓外病变为主要表现的归类为LBL,而将以外周血和骨髓广泛受侵为主要表现的归类为ALL。

T-ALL/LBL疾病负担沉重,其中T-ALL分别占儿童和成人ALL的15%和25%,多具有外周血高白细胞计数、器官浸润和中枢神经系统侵犯等不良预后因素;T-LBL占LBL的80%以上,具有高度侵袭性。

前体淋巴瘤现有治疗手段效果不理想,患者对新疗法需求迫切

前体淋巴瘤/白血病一线治疗药物主要为化疗药物,但早期化疗存在耐药风险,现有治疗方案疗效仍不够理想。同时,成人LBL预后差于儿童,不良预后因素包括CNS受累、诱导化疗结束后有残存病变等。

T-ALL复发多为早期复发(确诊后2年内),占整体复发人群的80%。复发后患者预后极差,5年OS率仅为10%,T-ALL患者复发后再次达CR的比例明显降低。复发性T-ALL尚无统一救治标准,多只能选择临床试验、强化疗等,单纯传统化疗通常疗效不佳。2005年FDA批准奈拉滨用于治疗至少两种方案无效或复发的T-ALL,单药治疗复发T-ALL成年患者总反应率为41%~46%、儿童55%,应用奈拉滨再诱导治疗获得二次缓解后行allo-HSCT的1年、6年OS分别为24%、11%,治疗效果仍不理想,且奈拉滨目前尚未在我国获批上市,中国复发性T-ALL患者存在迫切的未被满足的临床需求。

根据《中国淋巴瘤治疗指南(2021年版)》,初治高危和复发或难治性的患者,建议可选择参加合适的临床试验等,有条件的患者可考虑allo-SCT,对新的治疗手段存在巨大临床需求。

CD7靶点CAR-T疗法脱颖而出,

挑战与机遇并存

聚焦新靶点,CD7靶向CAR-T疗法优势显著

CD7是一种单链跨膜糖蛋白,表达在T细胞和NK细胞及其前体细胞膜表面。在淋巴细胞发育过程中,CD7是T、B淋巴细胞相互作用的共刺激受体。

临床研究发现,CD7分子高表达于T-ALL细胞、T-LBL细胞,约30% AML患者的肿瘤细胞上亦可检测到CD7分子,此外未分化白血病细胞及白血病干细胞(LSC)也被证实存在CD7分子表达。虽然正常T细胞也表达CD7,但在外周血中还同时存在一群CD7阴性的T细胞,因此采用CD7-CAR-T杀伤肿瘤后,这群细胞可以维持人体正常免疫功能,同时,CD7缺失对T细胞的正常发育成熟及人体稳态几乎不产生影响,所以CD7是CAR-T治疗具有较好安全优势的一个靶点。

CD7靶向CAR-T早期临床试验数据透露积极信号

Zhang M等人[1]开展的I期临床试验数据显示,T-ALL/LBL患者注射自体CD7靶向CAR-T药物后3个月CR率为87.5%,其中1例T-ALL患者达到了微小残留病灶阴性的CR,1例T-LBL患者CR超过12个月;87.5%患者只有1~2级细胞因子释放综合征(CRS),未观察到T细胞发育不全或神经毒性。Lu P等人[2]开展的CD7靶点CAR-T治疗20例R/R T-ALL/LBL患者I期临床试验结果显示,19名患者在用药后28天达到骨髓微小残留病灶阴性的CR;中位随访时间142.5天,14位后续接受异体造血干细胞移植患者无复发;仅1例发生3级CRS。

技术壁垒高,CD7靶向CAR-T研发面临挑战

CAR靶抗原(CD7)在CAR-T细胞表面的表达导致CAR-T细胞发生“自杀伤”情况,CAR-T细胞被清除,使CAR-T细胞在患者体内扩散有限、杀瘤效果不理想。针对该问题,Wugen Therapeutics和Beam Therapeutics为代表的企业,主要通过基因编辑或者碱基编辑技术敲除CAR-T细胞的CD7基因来解决“自杀伤”问题;博生吉则通过非基因编辑策略,只对CD7蛋白进行了内质网滞留处理,没有对基因组进行任何插入,具有潜在安全性优势。

在制造细胞产品的过程中,若使用T细胞恶性肿瘤患者自身的T细胞制备CAR-T产品,将面临进一步从含有恶性T的细胞中分离出正常T细胞的挑战。使用健康供者来源的T细胞进行CAR-T制备成为潜在解决方案,但也面临移植物抗宿主病(GVHD)等问题。利用基因编辑工具改进CAR-T、使用γδT细胞作为CAR-T的细胞源等手段成为解决通用型CAR-T疗法存在GVHD问题的重要潜在思路。

患者体内正常T细胞也表达靶抗原,导致CAR-T细胞也会识别并杀伤正常T细胞。但由于部分外周正常T细胞天然不表达CD7,使得On-target、Off-tumor这一潜在的副作用在患者可耐受的范围之内。

CD7靶点CAR-T潜力巨大,或成为多种血液瘤新治疗手段

由于EBV感染,在中国结外NK/T细胞淋巴瘤,鼻型(ENKL)和外周T淋巴瘤,非特指型(PTCL-NOS)是最常见的外周T细胞淋巴瘤(peripheral T-cell lymphoma,PTCL)亚型[3]。PTCL发病率占非霍奇金淋巴瘤的25%~30%[4],一线治疗方案主要为CHOP(环磷酰胺+多柔比星+长春新碱+泼尼松)等化疗方案,但疗效较差,5年生存率约30%,造血干细胞移植可改善部分患者的长期预后,但仍面临化疗效果不理想、患者无法接受造血干细胞移植等诸多临床困境。

在全球范围内,急性髓系白血病(AML)每年可造成超8万人死亡,并预计这一数字将在20年后翻一倍[5]。《中国成人急性髓系白血病(非急性早幼粒细胞白血病)诊疗指南(2021年版)》推荐所有AML患者在能够参加临床研究的情况下首选参加临床研究,缺乏临床研究条件的采用化疗方案。AML患者预后差,长期生存率低,年龄<60岁的患者长期生存率为35%~45%,年龄≥60岁的患者长期生存率仅为10%~15%[6]。

鉴于CD7分子在T淋巴瘤细胞高表达,并在约30% AML患者的白血病细胞上可检测,因此靶向CD7的CAR-T疗法对于PTCL、NKT淋巴瘤和AML也具有重要潜在治疗价值。

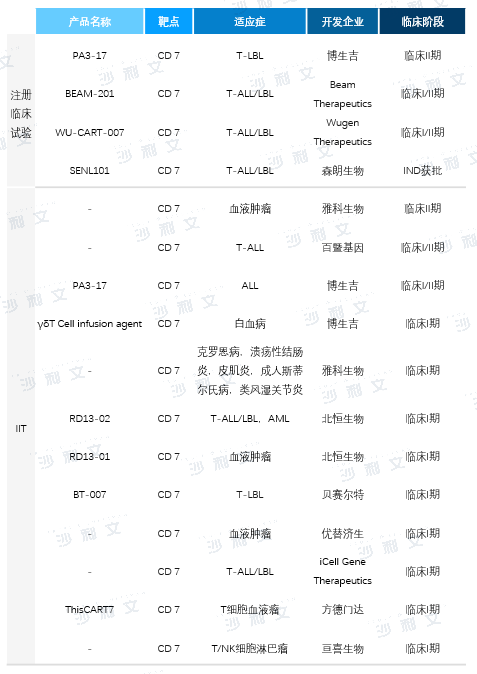

CD7靶点CAR-T产品研发公司分析

行业玩家概览

CD7靶点CAR-T疗法技术壁垒高,目前布局该领域的公司较少。据ClinicalTrials数据,截至2023年9月8日,按适应症拆分全球共有16条CD7靶点CAR-T在研管线,其中4条为注册临床试验,12条为研究者发起的临床试验(IIT)。国内CDE注册临床试验仅2项,其中博生吉PA3-17产品于2021年8月获批IND,是全球首款获批注册临床试验的自体CD7-CAR-T产品,现已进入临床II期,适应症为复发/难治性T-ALL/LBL;森朗生物SENL101产品于2023年6月获批IND,适应症为复发/难治性T-ALL/LBL。此外,雅科生物、北恒生物、亘喜生物等其他中国公司也布局了CD7靶点CAR-T产品管线,均为IIT。

图:靶向CD7的CAR-T在研管线概况

资料来源:ClinicalTrials,中国临床试验注册中心,沙利文分析

引领CD7靶点CAR-T研发,博生吉CAR-T产品优势显著

在研CD7靶点CAR-T产品中,博生吉与Wugen Therapeutics已有相关注册临床试验数据披露。

PA3-17注射液为博生吉创新自研的自体CD7-CAR-T产品。该产品瞄准R/R T-ALL/LBL,创新采用非基因编辑策略和纳米抗体VHH6,获取患者自身的外周血正常T淋巴细胞进行CAR改造,然后回输至患者体内,避免了GVHD相关风险。PA3-17注射液优势显著,于2021年8月在中国获批IND,是全球最早获批IND的自体CD7-CAR-T产品。该产品于2021年、2022年先后获美国FDA、欧盟孤儿药认定,目前已进入临床II期。

Wugen Therapeutics[7]的WU-CART-007为CRISPR/Cas9基因编辑靶向CD7产品,正在开展治疗R/R T-ALL/LBL临床I/II期试验。截至2023年1月30日,已有12例患者入组,≥DL2剂量患者疗效数据显示,ORR为43%(3/7),CR仅1例;25%患者出现3级及以上不良反应;67%患者出现CRS,其中1例为3级;1例患者出现1级免疫效应细胞相关神经毒性综合征(ICANS)。截止报道之日,Wugen公司观察到的DOR仅为86天。

兼具一流细胞治疗技术和生产基地,博生吉助力CAR-T治疗再登新峰

博生吉公司拥有强大的自主研发能力,配备完善的细胞治疗和分子生物学实验室,可开展国际一流水平的细胞治疗新技术的研发及生产,涵盖抗原结合域的开发、CAR结构的优化、CAR-T细胞的功能测试、体内药效试验的验证,以及完整的CAR-T细胞制备的全链条生产体系。

公司拥有多个先进技术平台,包括Safe UCAR-γδT平台、CAR结构及功能验证平台、全自动CAR-T制备平台、CAR-T体内药效验证平台、悬浮慢病毒载体平台以及NanoBa双特异抗体研发平台,强大自主研发能力为创新产品保驾护航。

公司以恶性肿瘤为抓手,已有两款在研产品开展注册临床试验,分别为治疗R/R T-ALL/LBL的CD7靶点CAR-T产品PA3-17注射液,治疗R/R神经母细胞瘤的B7-H3靶点的CAR-T产品TAA06注射液。此外,公司加速γδT通用型细胞治疗产品研发,并已布局自身免疫性疾病、衰老相关疾病等领域,多管齐下构建细胞治疗网络。

2022年,公司建成1万平方米符合GMP标准的商业化生产基地并投入使用。该基地建有国际一流水平CAR-T细胞制备车间、质粒与慢病毒GMP生产与纯化车间、P2安全实验室以及装备先进的质量控制实验室与研发实验室,拥有完整的从质粒、慢病毒,一直到CAR-T细胞制备的全链条生产体系。

以CD7为靶点的CAR-T疗法临床试验正加速推进中,II期临床试验的开展将进一步验证其治疗价值。未来,我国自主研发CD7靶点CAR-T疗法有望在全球首批上市,将引领世界细胞治疗,为更多的血液病患者带来新希望。

滚动查看参考文献

关于沙利文生命科学事业部

沙利文生命科学事业部在生命科学领域拥有专业的分析能力和丰富的项目经验。依托沙利文全球智库资源和大中华区跨行业业务发展平台,沙利文生命科学事业部在生命科学产业投融资服务有着独特核心优势。沙利文生命科学事业部在中国拥有广泛的企业客户,并在过去20年里建立了庞大的客户网络,积累大量生命科学各细分领域的项目经验。

项目类型包括知识中心项目(深度内容、宣传活动),Pre-IPO项目(DCF估值、商业计划书服务),IPO上市项目(行业顾问、临床稽查、募投撰写),市场调研,市值管理及战略咨询等,并与国内外知名的资讯平台及投融资机构合作,为企业提供医药及医疗器械等专业细分领域行业一站式解决方案,受到投资者的广泛关注。

联系电话:

联系电话: 联系邮箱:

联系邮箱:

hcknowledgecenter@frostchina.com

转载须知

感谢您对沙利文的关注与支持。如若想转载我司微信公众号的文章,请:

-

在原文留言,告知转载机构的名称、介绍及微信公众号ID;

-

在编辑页作者处填写“沙利文”;

-

所有转载不得对原文进行任何篡改、曲解、诠释和改编。沙利文保留对所有原创文章的版权及解释权。如有违反,沙利文保留依法追究相应法律责任的权利。

关于沙利文

全球增长咨询公司,弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)融合全球62年的咨询经验,25年来竭诚服务蓬勃发展的中国市场,以全球化的视野,帮助超10,000家客户加速企业成长步伐,助力客户在行业内取得增长、科创、领先的标杆地位,实现融资及上市等资本运作目标。

沙利文深耕全球资本市场及企业咨询服务,通过首创的“全域投资管理 (Total Investment Management, TIM)”为企业提供全方位的投融资及其他各类专业咨询服务,包括投融资CDD、估值服务、技术顾问、财务顾问、ESG、募投可研、债券发行行业顾问、行业顾问、评估服务、奖项服务、行业白皮书、战略及管理咨询、规划咨询、技术洞察等。

沙利文大中华区的投融资业务实现了对中国国民经济的全行业覆盖,包括对新经济、新基建等所有经济热点的高度关注,涵盖生物医疗、消费零售、互联网及科技、娱乐传媒、金融服务及金融科技、双碳环保、机械制造、能源电力、地产物业、矿产资源、基础设施、汽车出行、物流运输、轨道交通、船舶航运、航空航天、农林牧渔、工业材料、建筑工程、教育培训等。

沙利文团队为企业领袖及其管理团队开展投融资顾问咨询服务以来,已帮助近千家公司成功在香港及境外上市,是国内投融资战略咨询领域的领军企业。近10年来,沙利文连年蝉联中国企业赴香港及境外上市专业行业顾问市场份额第一名的领导地位;且近年来,沙利文报告也被广泛引用于业内领先的A股、科创板等上市公司的招股文件、一级和二级市场研究报告及其他资本市场公示文件中。

62年以来,沙利文通过其遍布全球的近50个办公室,利用强大的数据库和专家库、运用丰富的专业知识和咨询工具,帮助大量客户(包括全球1000强公司、国内外顶级金融机构以及其他各类领先企业等)完成了包括但不限于尽职调查、估值分析和第三方评估工作等工作,达成了战略目标;创立市场地位确认体系,首创“FSBV沙利文品牌价值模型”,已向超500家企业提供市场地位确认及品牌估值服务,持续助力大量中国品牌共赴增长未来。

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!