正文共:1961字 7图

预计阅读时间:6分钟

作者 | 辰公子

文章来源 | 药时代公众号

2023年10月26日,默沙东发布2023第三季度业绩报告。人药业务Q3营收146.23亿美元,同比增长10%,前三季度总营收高达404.42亿美元。其中,中国区Q3营收16.74亿美元,占比11.7%,前三季度营收52.55亿美元,占比13%。

其中,Keytruda(K药)销售额高达63.38亿美元,同比增长17%,占总销售额的43.34%。前三季度销售额184.03亿美元,同比增长18%。

尽管默沙东总想要摆脱K药依赖症,但照目前的形式看,显然做不到。

而K药的增速,也开始放缓了。

01

再强的K药,增速也要放缓

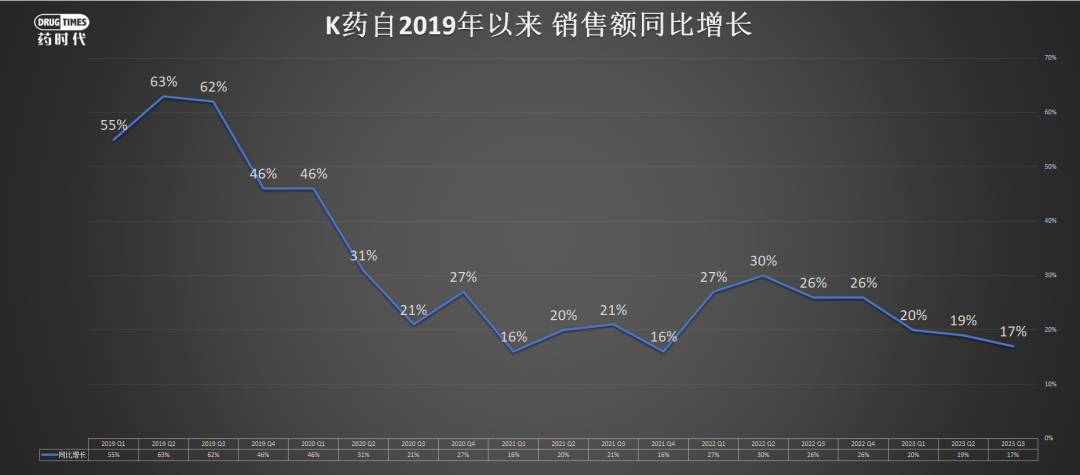

17%的增长是什么概念呢?如果放在其他产品身上,是一个上市近10年依然保持同比两位数增长的奇迹,但对于K药来说,这却是增速放缓的标志。

毕竟此前自2019年以来,除了由于2020年窜的太猛,导致的2021年有两个季度K药的同比增长低于20%,剩下的时候K药都如同妖怪一般保持高增长。

而即便是这17%的“低”增长,也有相当一部分是由三阴性乳腺癌和肾细胞癌驱动的,这两个适应症在PD-1的开发序列里都非常靠后,意味着K药可开发的高增长适应症都已填满,未来再次爆发的可能性很小了。

默沙东对待K药的态度是存在一定矛盾的。一方面希望把这样一款划时代产品营销到极致,另一方面又不希望把公司的发展和K药的发展彻底捆绑。

在过去近10年的时间里,默沙东的态度无疑是左向的,倾尽全力为K药打造大量适应症。

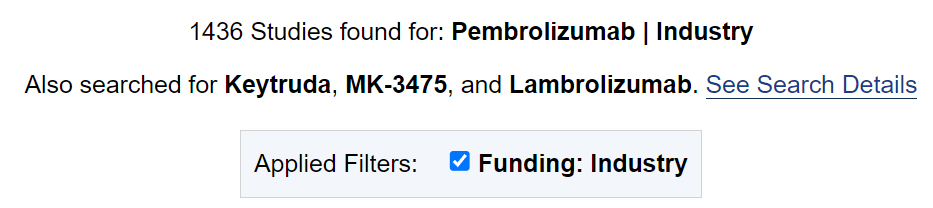

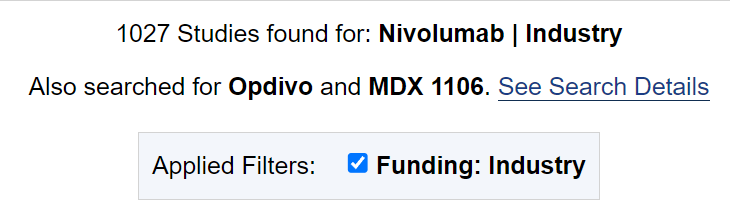

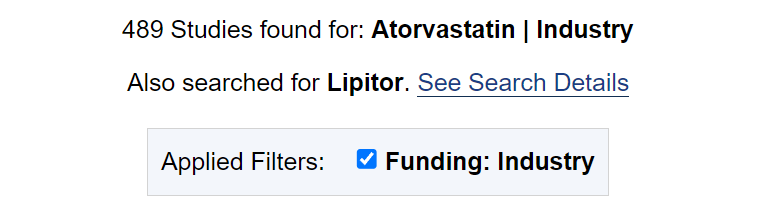

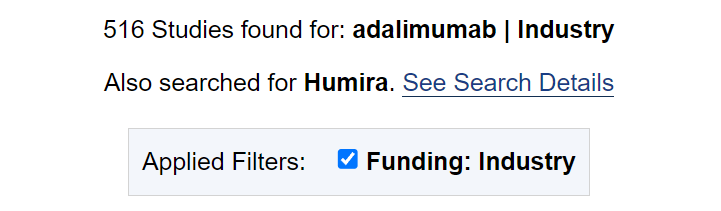

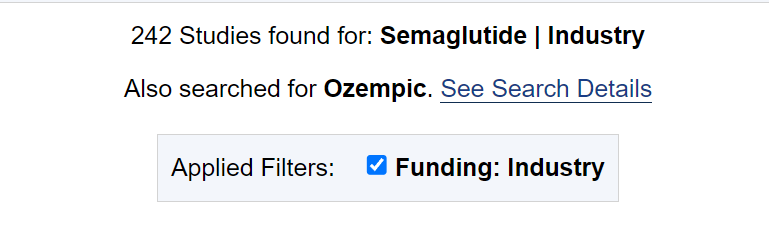

在ClinialTrial上进行检索可以看到,药王竞争者司美格鲁肽有242项注册试验,上代药王修美乐有516项注册试验,再上一代药王立普妥489项,“KO大战”的另一个主角1027项。而K药的注册数超过1400项,规模之大,绝无仅有。

关于默沙东如何打造K药护城河的故事我们讲了很多,各种联用方案的开发、新适应症的扩展、用药阶段的尝试、不同人群的探索等等。

但随着时间推移,默沙东给K药寻找的“外援”,越来越“年轻”,越来越“稚嫩”,就像是在,准备迎接后K药时代一般。

02

从主角到配角

给K药找“外援”这件事,默沙东经验丰富。

从仑伐替尼到奥拉帕利,从mRNA癌症疫苗到ADC,10月与第一三共签署220亿美元大单将这股氛围推到了顶峰。

算上这笔交易,在制药界历史上最大的非并购BD交易前10名里,默沙东独占4席(118亿美元携手科伦、220亿美元第一三共),全部围绕肿瘤领域,全都是为了K药。

但细看之下4笔交易又有不同。

2017、2018年达成的两笔交易(85亿美元奥拉帕利、57.6亿美元仑伐替尼)引进的是成熟的已上市产品,选择的是另一条赛道上的龙头药物,买过来是为了K药服务。虽然后续联用策略的开发并不顺利,但思路是清晰明了的。

而近一年的两次大型BD合作(118亿美元携手科伦、220亿美元第一三共),选择的是未来的潜力赛道ADC领域的下一代在研产品,其中绝大部分连临床阶段都没进。

显然,等这些产品成熟,帮助K药继续加宽临床应用的护城河是不切实际的。

毕竟K药的专利期只剩5年了。专利保护期内,K药是当之无愧的主角,其他产品只能为K药成王服务,而在过专利保护期后,再多的护城河都会变成他人的嫁衣。

这时,最好的运营方式是为K药选择继承人。

所以,我们大胆推测一下:默沙东或许是在通过广撒网的方式,押注下一代的一个或多个重磅抗肿瘤ADC药物。然后在开发阶段,趁着K药余威尚存,与这些ADC联用,为潜在的新王背书。

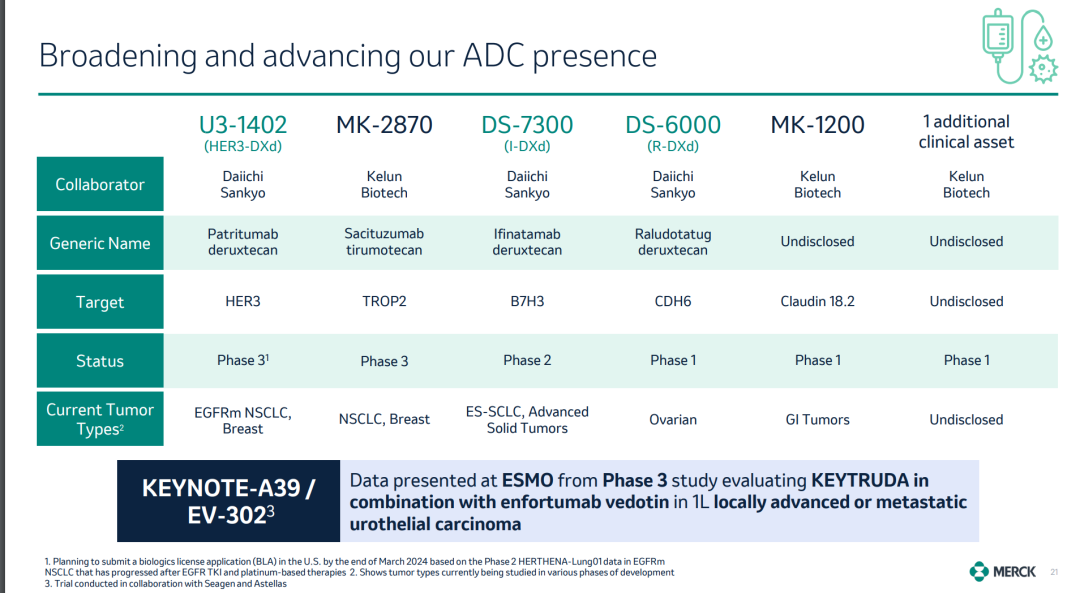

在Q3季报PPT里,默沙东在研发展示环节的PPT中,把6款ADC的布局放在了Keynote系列研究之前,毫不犹豫地彰显了对ADC的重视。

从主角到配角,K药总有一日,要走向生涯的下一阶段。

03

结语

2022年6月,华尔街日报披露了默沙东欲收购Seagen的传闻,拉开了这场巨额并购案的帷幕,最终历经一年多,以辉瑞430亿美元截胡收尾。

但对默沙东来说,错过Seagen未必是坏事。400亿美元买Seagen是买了当下,而投资到科伦和第一三共身上,则是买了未来。

对默沙东来说,K药是一笔宝贵的财富,不仅为其带来了高额的利润,还让默沙东非常丝滑的切进了肿瘤领域。要知道,在K药之前,默沙东几乎没什么抗肿瘤产品。

与默沙东同样“从天而降”的还有第一三共,研发出的首款抗肿瘤药DS-8201,便是划时代产品。

二者的合作,不仅花掉了默沙东原本为ADC布局准备的预算,也给“肿瘤新势力”的神话增加了续作的期许。

希望这续作里,有更多中国药企的身影。

封面图来源:pixabay

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!