Humira(Adalimumab,阿达木单抗)

Keytruda(Pembrolizumab,帕博利珠单抗)

Revlimid(Lenalidomide 来那度胺)

Eliquis(Apixaban,阿哌沙班)

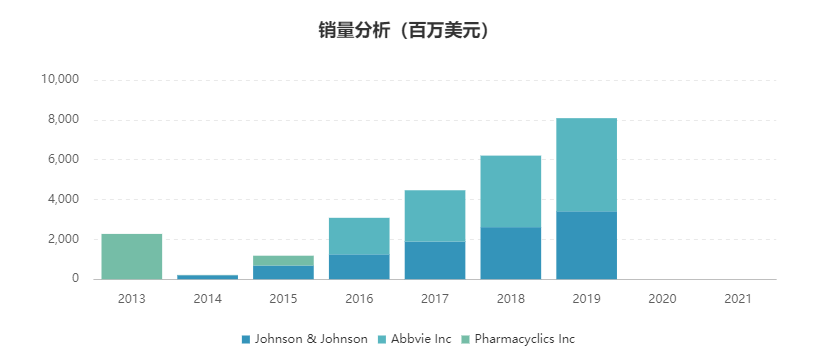

Imbruvica(Ibrutinib 伊布替尼)

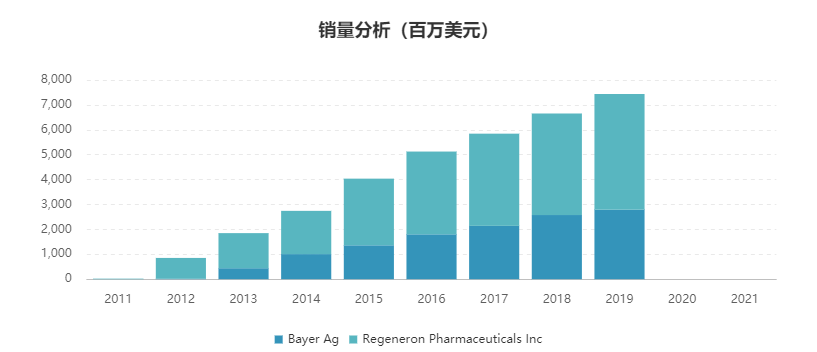

Eylea(Aflibercept 阿柏西普)

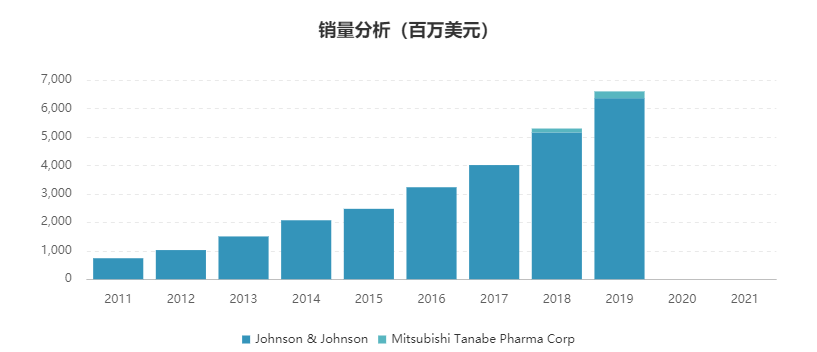

Stelara(Ustekinumab,乌司奴单抗)

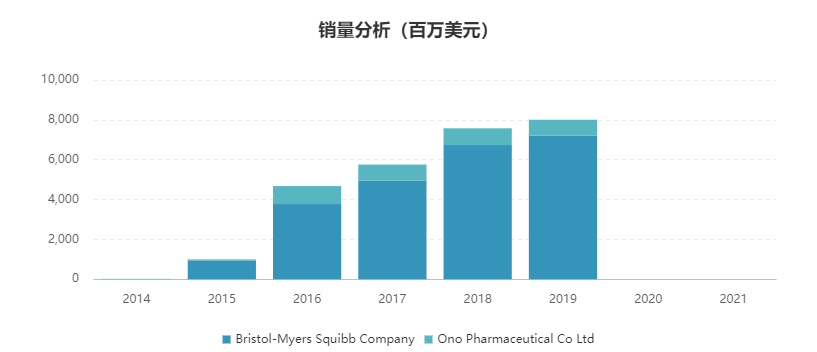

Opdivo(Nivolumab,纳武利尤单抗)

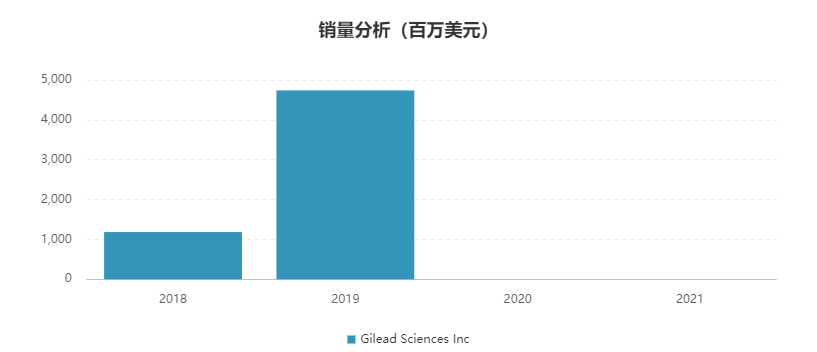

Biktarvy

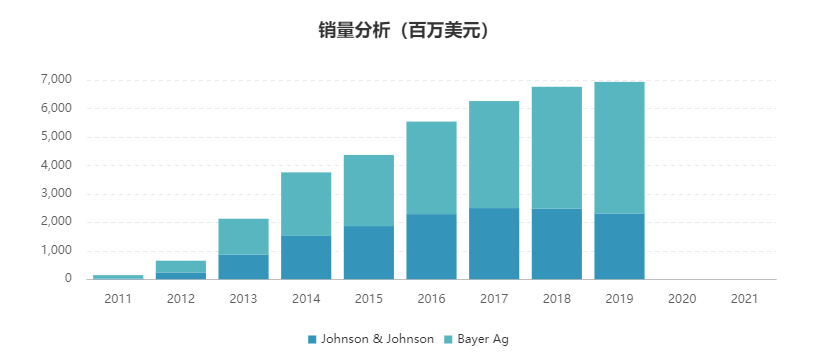

Xarelto(Rivaroxaban,利伐沙班)

推荐阅读

重磅!映恩生物Duality Biologics完成9000万美元B轮融资 中国好CMO | 71位首席医学官!庆祝第17个国际临床试验日 骨关节炎药物简析 | 我们将如何老去——带着疼痛的关节还是矫健的身躯? -

国内PARP抑制剂三足鼎立局面将被打破,百济神州帕米帕利获批在即

点击这里,欣赏更多精彩内容!

点击这里,欣赏更多精彩内容!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!