本文引用了大量以往的文献和数据,也包含了部分我们的观点与分析。在此我们不保证观点与分析的正确性,完整性与时效性,欢迎大家指出我们的错误。

创新药投资与其他任何行业投资最显著的差别就是项目在临床试验阶段面临极低的成功率。对于Biotech企业一旦其首要管线的临床实验失败,这种轻资产公司的价值将巨幅降低。其最终的结果无非是两种,公司破产或者原股东面临巨额的低价稀释退出遥遥无期。对于VC来说这两种结果并无任何差别,可以说判断管线临床试验风险的高低是biotech VC最核心的工作之一。

然而十分幸运的是新药临床试验数据的积累让Biotech行业的最主要风险,临床失败风险比任何其他行业的主要风险都更容易的进行半定量分析。下面我们将对临床成功率和临床失败的原因及对策做一个简易性的概要。

“10年,10亿美金,10%成功上市”是每一个对于Biotech行业稍有了解的人知道的话。这句话虽然不能说是一个错误的描述,但其实离正确也相去甚远。

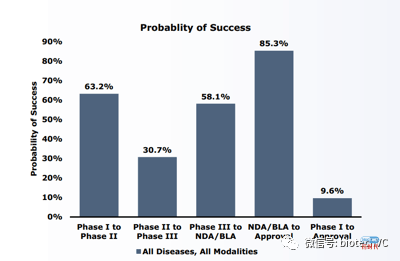

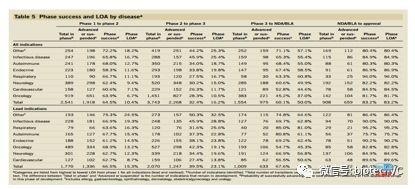

在VC行业目前使用最广泛的衡量管线成功率工具是BIO于2016年发布的报告《Clinical Development Success Rates 2006-2015》,这份报告包含了来自1103家公司的7455个进入临床阶段的新药项目,总计9985个注册性临床试验的统计结果。

这份报告有几个十分明显的优势:

(1)数据量相当大,而且来源丰富,比同类的报告更具全面性;

(2)各种统计口径比较齐全;

(3)行业报告对比专业期刊的文章更简单易用。

这份报告的概要如下:

(1)全口径统计下进入临床试验阶段的药品获批上市(LOA)的成功率为9.6%,其中临床试验阶段的非肿瘤药品获批上市的机率为11.9%。(LOA,likely of approval,以下用LOA代替药物获批成功率)

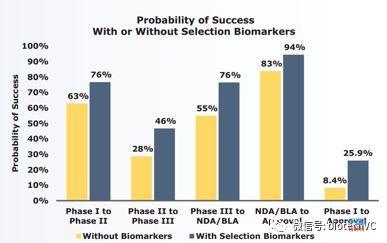

(2)罕见病药品和使用生物标记物进行筛选临床试验入组病人的药品在各期临床成功率对比总体均值都有优势。

(3)慢性高发疾病药品的LOA几率低于总体均值。

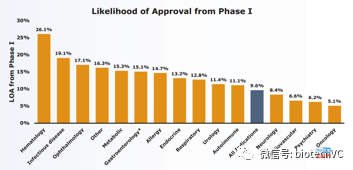

(4)14个主要疾病领域内,血液疾病拥有最高的LOA 26.1%,而肿瘤拥有最低的LOA 5.1%。

(5)在子类中血液瘤的临床成功率是实体肿瘤的2倍。

(6)2期临床成功率是各阶段临床中最低的,只有30.1%的药品可以成功通过2期进入3期临床。

下面仅对报告的内容截取一些结果摘要,如果大家需要了解更多请自行下载报告原文。

好了,以下是我们的分析和观点:

当我们的谈论项目的成功率的时候我们应当意识到,成功率本身是一个简单的统计学得到的结果。那么我们在把这些结果应用到各种情况下的时候就不得不对其各个指标的定义,统计的方法学甚至数字背后的含义做到相应的了解,以免出现拿着苹果和树叶比质量的事情。比如在这份报告中:

(1) BIO比较了NME和Biologics的临床成功率区别,但是我们应当意识到一般意义上的NME和Biologics是来自于FDA对于药品的标识,并非我们传统语境意义下的小分子与大分子。在FDA的定义中NME包括了小分子药品,多肽和融合蛋白,而Biologic则包括了单抗,多肽,融合蛋白,酶,细胞因子,生长因子,疫苗,基因疗法和组织/细胞等。

这份报告最特殊的则是它的NME和Biologics的分类来自于Biomedtracker数据库的标识,这个数据库与FDA分类最大的区别则在于对疫苗产品的统计,在FDA规则下疫苗归属于Biologics,而在这份报告中疫苗临床进行单独测算,不计入Biologics。

(2) BIO报告的统计方法学也是值得深究的地方。这份报告中的计算方法是(进入X+1期临床的管线)/(进入X+1期临床的管线+ 在X期中止的管线)。

当我们把各期成功率相乘后得到的LOA实际上是一个产品成功通过1个一期,1个二期,一个三期最后成功上市的几率,换句话说这个成功率回答了一个问题“新药在某一适应症中的平均成功几率是多少?”。

而一般在衡量项目是我们更需要回答的问题则是“新药在任意一个适应症中的平均成功几率是多少?”,毕竟一个新药有几个适应症是相当普遍的。

(3)在各期成功率中我们可以明显地看到癌症,心血管和精神疾病的2期临床成功率不足25%,显著低于均值。而血液疾病,代谢类疾病,眼科疾病和感染类疾病的2期临床成功率则超过40%,显著高于平均值。

考虑到2期临床的失败中疗效是主要问题,我们可以推断癌症,心血管和精神疾病临床前动物模型的预示效率很低。在这些领域我们更需要相对高质量的药效学模型的数据。

(4)癌症在3期临床中的通过率显著低于其他任何疾病领域,这代表肿瘤药品的2期临床假阳性率更高。我们对于2期临床结果是阳性,但没有较大优势的管线的估值需要额外注意。

除了BIO 2016年的报告外还有几篇文章也可以用于风险的测算。

——-Paper 1——

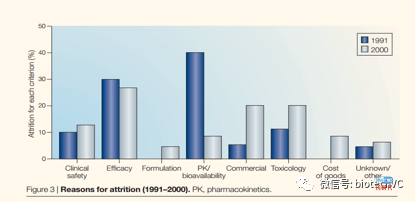

第一篇文章是Kola于2004年发表的《Can the pharmaceutical industry reduce attrition rates?》。这篇文章统计了阿斯利康,BMS,诺华,辉瑞等欧美前10大的药企在1991年到2000间进入临床阶段的管线的开发情况。这篇文章的问题在于他的数据及结果基本是引用自其他文章,统计的口径与方法并不明确。

《Can the pharmaceutical industry reduce attrition rates?》的概要大致如下:

(1)在1991年到2000间进入临床阶段的管线约有11%进入临床的药品成功上市。(按照文章原文,最有可能的统计口径是按照lead indication计算了,计算方式本文下面有解释。)

(2)在2000年初时约有30%的失败是由药效引起的,另外还有约20%是因为毒性。

(3)90年代初与2000年初对比药品临床失败的原因变化明显,PK问题从失败的主要因素变成了小问题。

(4)1991到2000年间CNS和肿瘤领域NDA/BLA的成功率不足70%。我们的注解:那个年代11%的上市成功率不能与现在的成功率相提并论。过去10年来NDA/BLA的成功率基本保持在85%左右,而90年代不足70%的NDA/BLA成功率相当于把注册风险提高到了3期临床的水平。

(5)缺乏疗效的失败案例在肿瘤和CNS领域显著高于其他疾病领域。我们的注解:这些说明90年代使用的CNS和肿瘤模型缺乏预示能力,这个特点与现在的情形基本相同。

(6)肿瘤3期临床成功率远远低于其他疾病领域,这说明在入组人数小的集合中出现病人出现肿瘤缩小并不意味着可以在大型三期临床中达到OS或PFS收益。这个特点与现在的情形也是相同的。

文章还总结了可以显著提升临床成功率的因素:

(1)疾病领域是决定临床成功率的最重要因素。

(2)Biologics的LOA大约在24%,对比总体11%的LOA有明显优势。换句话说大分子药物从90年代初开始就一直享有高临床成功率的优势,从未改变。

(3)巨头licensing-in的管线成功率显著高于自研管线,licensing-in管线的LOA高达24%(包括大分子与小分子)。同时文章指出年度R&D预算小于4亿美元的企业,其LOA约为18%,约是世界前十巨头的163%。文章还援引了辉瑞CEO的话“每15个进入临床阶段的候选药才能带来一个获批药品”。

——-Paper 2——

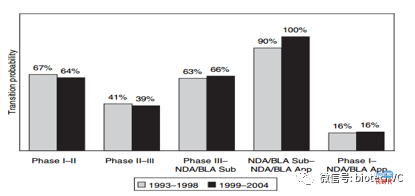

第二篇文章是DiMasi于2010年发表的文章《Trends in Risks associated With New Drug Development: Success Rates for Investigational Drugs 》。

这篇文章选取了按照2006年销售额排名前50的药企于1993年到2004年间进入临床开发的1738个管线,这些管线不包含检测,疫苗,新配方和新适应症。文章中的统计口径是基于大分子和小分子的分类,小分子包括传统小分子化合物,肽和寡核苷酸药品。大分子包括单抗,重组蛋白和其他生物制品。统计方法是进入X+1期临床的管线/X期临床的管线,与BIO 2016年报告的方法大致相同。1738个新药中大分子约占15%,其他是小分子药物。

《Trends in Risks associated With New Drug Development: Success Rates for Investigational Drugs 》的主要概要如下:

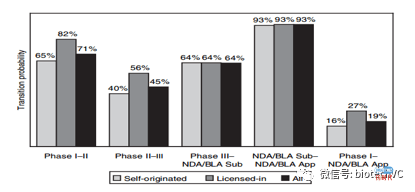

1、1738个项目中约有70%来自于前50的药企的自研项目(self-originated),有30%的项目来自于License-in。这篇文章中将License-in定义为排名50以外的公司向排名前50的公司转让权益,前50名以内的公司相互转让,或向50名以外的公司转让权益不视作License-in。根据统计结果License-in项目在各个阶段的临床通过率均明显高于或者等于前50公司自研项目,从总统成功率来看License-in项目是自研项目的1.68倍。

文章中从包括靶点新颖性在内的各项指标分析后,对着这种结果给出了两个解释:

(1)License-in项目在交易时经过了严格的筛选;

(2)License-in项目引进后期的多,所以成功率高。

我们认为这两种解释均无法自证其说:首先大公司内部项目在进入临床前也需要经过筛选,我们没有理由认为前50公司会出现对内和对外筛选标准不一致的情况;其次从各期临床通过率来看License-in项目恰恰是在1期和2期临床中有显著优势。

不管怎样,我们可以确认一点: 经过大样本统计行业排名前50的公司的临床化合物质量总体来说显著低于小型Biotech公司。

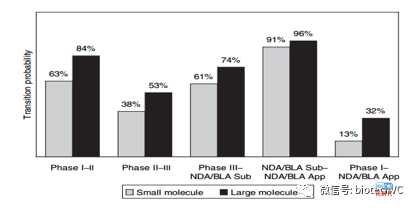

2、文章对于大分子药品作了进一步的细节分析。首先大分子的总体临床成功率约是小分子的2.5倍;其次在单抗项目中,人源化越高的项目临床成功率越高;最后单抗的LOA (36%)和重组蛋白的LOA(34%)大致相当。

——-Paper 3——

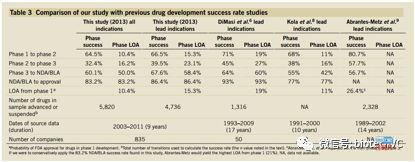

第三篇文章是Hay于2014年发表的《Clinical development success rates for investigational drugs》。这篇文章包含了从2003年到2011年之间进入临床的4451个化合物,7372个临床试验,这些药品由835家公司开发。这篇文章也是首次将小型上市公司和未上市的Biotech计入统计。这篇文章最大的特点在于使用Lead indication的概念,并且大量应用于不同的统计口径。(BIO 2016年的报告尽在最后附录里面披露了一个Lead indication的平均成功率,实用性远低于《Clinical development success rates for investigational drugs》。)

Lead indication是BioMedTracker数据库给与临床路径的一个标识。BioMedTracker的做法是首先将每个药品的不同适应症临床路径完全孤立起来,之后单独测算各个临床路径的各期临床成功率。比如甲项目拥有A,B,C三个适应症,BioMedTracker将与A,B,C相关的临床试验分成三个组分别进行统计,其中进展最快的适应症A作为Lead indication。一般来说每个项目只有一个Lead indication,在少数情况中若有进度完全相同的两个适应症那么两个适应症同时给予Lead indication的标识。如果Lead indication的临床实验失败,那么进展第二快的适应症被给予Lead indication标识。

在这种统计方法下Lead indication的临床成功率并不能衡量进展最快的适应症的成功率,但是Lead indication下1期临床上市获批可能性,则很好的回答了另外一个问题“X项目获批任意一个适应症的成功率是多少”。

除了Lead indication,文章还提供了FDA定义下的NME和Biologics的LOA以及传统语境下的小分子,大分子,单抗,重组蛋白等子集的LOA。

《Clinical development success rates for investigational drugs》的主要发现概要如下:

(1)All indication 1期临床LOA的几率为10.4%

(2)Lead indication的1期临床LOA的几率为15.3%

(3)通过对比发现Lead indication vs Non-lead indication,临床试验的规模更小,入组病人定义更明确。这说明Lead indication拥有更坚实的生物学基础以及更好的潜在药效。

(4)56%的肿瘤药品拥有Non-lead indication,作为对比28%的非肿瘤药品拥有Non-lead indication。

在这里,我们认为:随着肿瘤管线在临床中占比越来越高,我们可以预计All indication 1期临床LOA和Lead indication的1期临床LOA的差距会进一步拉大。

(5)心血管疾病拥有最低的Lead indication 1期临床LOA,8.7%。

(6)Lead indication 1期临床LOA与All indication 1期临床LOA的最大差距出现在肿瘤,Lead indication 1期临床LOA 13.2%对比总体1期临床LOA 6.7%。

(7)NME 1期临床LOA 7.5%对比Biologics 1 期临床LOA 14.6%。

(8)肿瘤NME 1期临床LOA 6.6%,肿瘤Biologics 1期临床LOA 7.3%,差距极小。

(9)自身免疫系统疾病NME 1期临床LOA 5.2%,自身免疫系统疾病Biologics 1期临床LOA 22.5%,差距在各个疾病领域中最大。

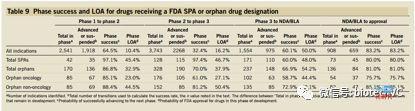

(10)拿到SPA(special protocol assessment)的适应症1期临床LOA高达45.4%。孤儿药适应症1期临床LOA32.9%,其中肿瘤孤儿药1期临床LOA 23.0%,非肿瘤孤儿药1期临床LOA 44.5%

——-Paper 4——

第四篇文章是CHI HEEM WONG于2018年发表的《Estimation of clinical trial success rates and related parameters》。这篇文章有史以来最大的统计,数据包含了2000年1月1日到2015年12月31日间进入临床的406038个临床试验,21143个管线。

这篇文章的统计口径与以往差距较大,比如疫苗产品临床加入统计数据。Biomarker的定义与其他的统计不同。此外自身数据结果有不一致的地方,例如文中统计的全疾病临床成功率是13.8%,而在衡量Biomarker对于临床成功率的影响的时候,全疾病领域有Biomarker和无Biomarker的临床试验综合成功率仅为5.7%。当然这两个统计数据的口径在临床试验的时间截点上有差别,但无论如何无法说明如此大的成功率的原因。总体来说个人认为这篇文章质量不高,不宜采信。

——-Paper 5——

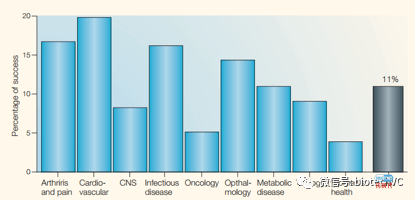

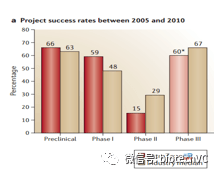

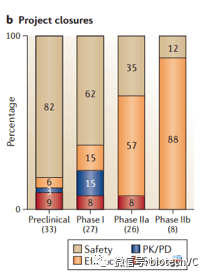

上面的几篇文章分析了药品的临床成功几率,如果我们对于临床升功率背后的原因做进一步的分析,能总结出一些十分有趣的事实。下面的图片援引Cook在2014年发表的关于阿斯利康小分子管线的文章。

数据显示阿斯利康2期临床通过率显著低于行业平均水准。以往的各个统计中2期通过率大致是在30%左右,通过率最低的疾病种类心血管疾病的2期临床成功率也有25%左右。这个结果说明即便最极端的情况考虑疾病分布,行业巨头的临床前工作质量也远低于行业平均水平。

在巨头与行业平均值差距最大的2期临床中,大致有65%的项目是因为药效失败的,30%的失败原因归于毒性。

解决药效的问题大致可以从三个方面入手:

(1)使用高质量的动物模型;

(2)在基因层面确认靶点与疾病发病机制的关系,例如通过确认携带X基因的人群与流行病学的关系。这方面最成功的例子就是PCSK9,最丑名昭著的例子莫过于前一阵CRR5基因编辑婴儿;

(3)确认化合物与靶点之间的联系,这方面最能说明问题的是PD Biomarker。

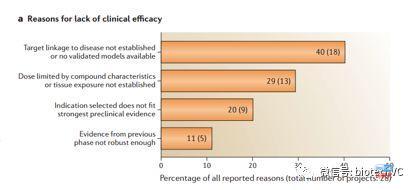

但如果我们进一步将药效失败的原因做进一步解读,我们会发现40%的药效问题来自于不能确认靶点与疾病的关系,29%来源于剂量限制性毒性,20%来源于选错适应症,11%来自于药效不够强劲。我们可以说30%到40%的疗效问题是因为毒性限制用药剂量引起的,换句话说若我们想高几率的安全通过死亡峡谷,综合来看毒理依然是最重要的考量点。

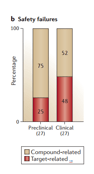

在临床阶段因为安全性失败的药品中化合物相关毒性约占50%,靶点自身毒性约占50%。故考察项目时对于靶点自身特点的考察应当列为重点中的重点。最好(1)尽量避免处于细胞通路核心位置的靶点,例如mTOR,PI3K等。(2)多种细胞表达的靶点,这类药品的安全窗要着重考察。例如Bcl-2或者现在正处于临床研究阶段的CD-47。

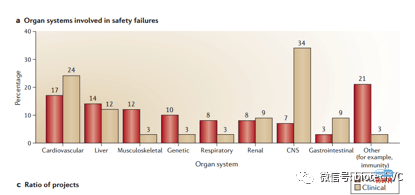

回到毒性本身,临床方面毒性最主要的来源分布是CNS,心血管,肝毒,肾毒,胃肠道。CNS毒性因为动物模型的问题没有有效降低风险的手段。心血管毒性因为hERG的存在让其相对好判断,根据我们以往的经验hERG也是最常见的剂量限制性毒性的来源,所以hERG IC50的把关一定要从严。

综合以上文章的信息在评估项目风险时最好注意如下原则(以下是作者耗费了大量脑细胞后得出的精华结晶,请珍惜):

(1)我们关注的更多是X药品成功上市的几率而非X药品Y适应症成功上市的几率。所以Hay教授2014年的文章的统计口径更贴合我们的实际需要。

(2)大分子方面整体来说享有更高的临床成功率,而且无法跨膜和FcRn的存在让其在毒性和PK方面具有天然优势。值得注意的是大分子药品的主要类别重组蛋白和单抗在临床成功率方面无差别,单抗中人源成分越高临床通过率越高。大分子的高临床成功率唯一的例外是肿瘤方面,其成功率与小分子相差无几。

(3)临床成功率还有几个值得注意的方面:a、肿瘤领域3期临床失败率显著高于其他领域,换句话说肿瘤2期临床中包含了更多的假阳性结果。在测算2期临床阳性的肿瘤药品的风险时需要区别对待。b、CNS,肿瘤和心血管是2期成功率最低的领域,这个数据某种意义上说明上面三个领域的临床前动物模型可靠程度低。心血管已上市药品的表现在上述三个领域中是最出色的,所以监管机构对于心血管药品的新药有着最高的要求,综合研发难度和监管要求我们或许应该整体放弃心血管领域。

(4)靶点选择时尽量避开会影响多条通路的靶点,这类靶点药品很容易出现安全窗过小的问题,即便上市也可能因为病人耐受问题无法大规模使用。

(5)小分子药品中的激酶抑制剂自从格列卫上市20年来已经贡献了大量的新药。这一类别的靶点相对于其他小分子靶点成药性更好,而且历史短暂,挖掘潜力更大。对于激酶来说选择性对于其成药性至关重要,预计随着蛋白晶体结构的不断确定,带来的高选择性化合物将不断出现。另外,除了激酶之外,与其功能相反的磷酸酶也值得我们特别关注,尤其是变构抑制剂天然的高选择性可能带来更好的成药性。

(6)同一靶点但结合位点不同的药品值得加分,最著名的例子是Roche的曲妥珠单抗和帕托珠单抗。小分子方面克服老靶点的突变耐药也是成功率相对较高的选择,但可能需要重新筛选母核或者改造化合物基本骨架,而非简单的me-too。

(7)Biomarker可以分为两类(1)selection biomarker:这类biomarker不仅仅是帮助建立病人入组标准,它也代表着靶点与疾病在分子层面的联系。(2)PD biomarker:确认化合物对于靶点的作用。在临床前阶段成熟的selection biomarker和PD biomarker能帮我们极大的提高临床成功率。

(8)过去30年来小分子化合物失败率持续升高的原因原因可能如下:小分子药物发现phenotypic drug discovery(你可以理解为表型筛选)转向biology-driven drug development(你可以理解为靶点筛选),动物模型表现差的CNS和肿瘤领域药品研发数量持续增加,监管机构对于药品的要求越来越高。所以经典的phenotypic drug discovery设计出来的化合物可能会有更高的临床成功率,尤其是在多机制的复杂疾病适应症上,例如NASH。NASH方面,在调节代谢、抗炎症、抗细胞凋亡、抗纤维化四大类功能机制中,如果一个candidate在三方面体现出较好的疗效,在今天的这个时点看是一个比较perfect的项目。

(9)罕见病领域的高临床通过率得益于相对清晰的基因/生物学基础,单基因致病的罕见病是值得优先考虑的目标。

(10)在CNS,肿瘤和心血管领域的动物模型总体来说的预示性相当低。这些领域的动物模型也因为不同的构建方法造成预示能力的差别。目前国内仍有大量公司使用效力较差的动物模型用于药效学实验,这类项目或许直接放弃才是更有效率的选择。

以上的评估原则是基于我们的底层投资逻辑而提出的,应用场景并不具备有普适性,请大家结合自身需求谨慎使用。有人问我们的底层逻辑是什么?阅读《创新药项目尽调漫谈》和《我们还有星辰和大海》两篇文章就知道了。

如果对郭首席感兴趣,请加微信gypgypgypgai 。如果想下载BIO的原文报告,可以关注本公众号后在消息栏输入BIO,会提供其官方的免费下载链接。其他PAPER涉及别人版权问题,我们无法直接提供,请理解。

最后,如果你觉得本文尚可一读,还请转发朋友圈,让更多的朋友能获得新的启发。

扫描下方二维码,关注我们BiotechVC的订阅号。

过往文章:

参考:

——《Clinical Development Success Rates 2006-2015》

——《Can the pharmaceutical industry reduce attrition rates?》

——《Trends in Risks associated With New Drug Development: Success Rates for Investigational Drugs 》

——《Clinical development success rates for investigational drugs》

——《Estimation of clinical trial success rates and related parameters》

——《Lessons learned from the fate of AstraZeneca’s drug pipeline: a five-dimensional framework》

——文中图片均来自上述引用文章和网络

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!