尽职调查工作的本质是什么?是为了后续的决策提供信息,解决交易双方的信息不对称问题,并且尽可能的最大程度验证信息的真实性与可靠性。创新药领域的基础投资逻辑是各个行业中最明确的,即通过解决病人的临床需求来实现商业价值,若是再进一步则是通过专利保护来垄断(请允许这样说)某一时期内某些疾病的最优治疗方法。

创新药尽职调查工作也是围绕上述逻辑来进行的,今天我们先谈下项目创始团队和商业价值的考量,后续几期文章我们还会陆续分享项目实验数据、专利分析等等其他尽调部分。

创始团队和关键岗位人员

所谓闻道有先后术业有专攻,创新药本身就是涉及生物学,化学,临床医学等多学科前沿技术的产物。对于一个创新药公司的考察与评价完全区别去对人或其他行业公司的考察,只有当公司团队集结了各方面极为资深的专业人士才能使项目顺利推进。

通常来讲一个成熟创新药公司需要7种专业背景的人士通力配合才能保证项目的顺利推进,这7各方面分别是生物学,化学,临床,BD(商业拓展),知识产权,监管机构注册申报和金融。在以上7个方面中知识产权,监管机构申报和金融方面可以通过外包来解决,例如聘用专业专利律所来布置专利整体架构撰写权力要求,聘用CRO撰写监管机构的申报材料,聘用FA或投行协助进行融资或上市等工作。而生物学,化学,临床,BD(商业拓展)则是衡量一个公司实力的“硬指标”。当然上述要求也不是一成不变的,面对千变万化的项目只有恰当的不断调整才能让尽职调查更好的为投资决策提供信息。例如当我们考察一个处于先导化合物筛选阶段的项目,那么若该公司在临床方面的能力有暂时性缺陷是可以容忍的。公司不同的技术路线也会影响对于公司团队的考察点,假设目标公司是以全球首创靶点为目标依据靶点来开发新药的企业,那么该公司的生物学核心人员的能力考察是重中之重。若是目标公司是使用经典药物化学设计来改造生理反应已知的化合物进行药物开发,那么生物学人员的考察就不再那么重要,重点考察对象将转为对临床候选化合物自身性质的研究。

除了团队的完整性以外,公司灵魂人物(一般来说是公司创始人)的履历永远是尽职调查工作的重点。创新药的研发是属于少数精英的事业,如同投资行业一样公司人数的多寡并不能客观衡量一个公司的投资能力,同理一个创新药研发公司的实力是由最核心的1到2个人的能力水平来决定的,而不是团队的平均质量。正如前面所言创新药是一个跨学科跨行业的领域,背景单一的创始人一般来说不能很好的胜任其工作,无论这个人在自身的专业领域多么出色。

这在我们过往的走访经历中一遍又一遍的验证过,被调查公司的创始人有来自中国顶级院校教授、中组部国家千人计划专家、美国常春藤大学教授、大型医院著名医生、全球大药企的高管、药品销售公司创始人等。我们对于创始人的能力要求可以用一句话来概括“通百艺,而专一长”,即要求创始人在自身专业领域有极为过硬的造诣,同时对于新药研发从选题立项到后期临床乃至BD均有一定的经验或了解,并且在公司需要时有储备的各类专业人脉资源对接给公司。符合上述要求创始人的履历通常是欧美大型制药公司或者美国Biotech企业有超过20年项目经历,至少做过附属项目的主管,首席科学家甚至全球副总裁等职业履历,并且主管的项目有进入临床的记录。

如果我们给目前最出色的创新药企业家做一个画像,典型形象大致是男性,年纪50岁出头,80年代毕业于中国顶级学府,90年代留学欧美获得博士学位,之后进入全球制药巨头或美国Biotech公司工作20年,拥有全流程的药品开发经历,2010年以后回国创业。可以说目前兴起的创新药开发热潮是中国创新药腾飞的第一个机会, 如果倒退10年根本不可能有足够的人才做支撑,没有这一批人才在工业界超过20年的积淀带来的经验与严谨创新药的开发完全是空中楼阁。

当然,我们对团队的考量维度还有更多,而且部分还是可以量化的。根据我们看了大量项目的实践和不断思考,我们也初步画出了自己认知体系的逻辑思维导图。当然这个是独家IP,感兴趣的朋友欢迎来我们办公室喝茶畅聊。

临床价值和商业价值

商业价值的考察可能是创新药投资中最简单也最复杂的一项,其简单在于我们可以依据流行病学资料,售价,爬坡期,渗透率,专利期,专利结构,指南地位,竞品数据,前一线疗法的统计学结果等数据推算出潜在市场规模与项目估值,其复杂则在于我们需要考察资料背后的细节,这些细节有可能将带给我们完全不同的故事。并且这些考察全部是根据项目定制化的,没有任何规则可以套用。大量项目定制化的细节考察其本质就是不断自我追问“有什么是我依然不知道的?”的过程。这不仅增加了尽职调查质量的不确定性,更加剧了尽职调查工作中最大的矛盾,即在尽调资源有限的情况下如何在保证尽职调查质量与在复数项目中调配资源之间取得平衡。

在谈论创新药的商业价值之前我们首先需要回到Biotech行业的基本逻辑,即创新药发展的本质是解决未被满足的临床需求。而未满足的临床需求则是药品的发展与疾病谱的变迁相互影响的结果: 一方面疾病谱的变迁导致创新药向特定领域发展,另一方面创新药的发展又使相关疾病被有效控制,从而改变了原有的疾病谱。

在过去的一百年中,由于科技与教育的飞速发展,让人的寿命增长了整整30年。1940年代起各类抗生素的上市,使得天花、霍乱、鼠疫等曾经的不治之症被有效控制;1970年代末期开始,普利类等降压药、他汀类等降脂药、氯吡格雷等抗凝药的陆续研发上市,使得绝大多数心脑血管疾病被有效控制。人类平均预期寿命向80岁迈进,同时恶性肿瘤,退行性神经病的发病率与死亡率逐步提高。药品发展对于疾病谱的影响最典型的例子则是天花,在牛痘疫苗问世200年后,天花是世界上第一个被完全消灭的疾病。世界上最后一例自然天花病人在1977年出现于索马里,随后除了在1978年一名研究人员因为实验室内因事故造成感染发病外全世界再无发病记录。目前除了美国亚特兰大疾控中心和俄罗斯国立研究所收藏的用于研究的冰冻病毒株外,自然环境下或许已无天花病毒的存在。

(大家都记住了琴纳,却没人记住男孩的名字)

抛开历史上的案例不谈,疾病谱的变化在投资中对于药品商业价值的判断有着至关重要的意义。

例如A企业开发的主要产品聚焦于肝癌靶向药,B公司则是开发肝癌手术用药。如果仅仅表面性的认为癌症是人类第二大死因而肝癌则是发病率排名前五的大癌种,在治疗手段有限的情况下药品一旦开发成功将有巨大的价值。因为靶向药服药期长于手术用药,A的理论价值要高于B。但如果我们进一步分析则发现目前肝癌的发病原因中乙肝,丙肝,酒精性肝炎,非酒精脂肪型肝炎约占了发病原因的90%以上。丙肝自从索非布韦上市以来治愈率达到99%。Arrowhead公司采用RNA干扰技术的新药ARC-520二期临床结果接近于功能性治愈。非酒精脂肪型肝炎药品的研发也有奥贝胆酸达到了2期临床终点,并且有超过10个不同靶点在开发中。

在这些药品的影响下我们预计未来10年全世界肝癌病人的发病率将大幅下降,根据目前的流行病学调查结果所做出的测算根本不具备投资决策的参考价值。那么在A,B两家公司之间对比明显A受到的负面影响会更大。因为肝脏作为血流最丰富的脏器之一,是癌症转移灶的常见位置,肝脏生理构造使B公司的产品有潜力联其他合免疫疗法成为治疗其他肿瘤的手段,这是一个非常有挑战的思考。

虽然创新药是一个基于科学驱动的行业,但是在投资中对于商业可行性的考量同样重要。在目前人类已知的400多种疾病中,其中真正有开发价值的不到其中100种。在工作的过程中我们遇到过太多的研发人员将资源用在无价值的适应症上或将好的技术用在错误的方向,下面的C公司则是一个典型案例。

C公司专注于免疫治疗中最新锐的细胞疗法,也就是我们所熟知的Car-T。同样公司创始人也深知产品需要特点避免同质化竞争,所以C公司避开大多数Car-T公司扎堆的血液肿瘤领域,另辟蹊径的选择在感染领域运用免疫疗法来治疗HIV。

C公司团队来自中国顶尖学术机构,其技术储备完全有能力支撑产品的大部分开发工作。(我们对于其在细胞治疗的CMC能力还存有疑问)。经过跟C公司的交流,根据我们过往走访Car-T公司取得的经验我们认为C公司的尴尬之处在于细胞疗法高昂的成本与已经慢病化的艾滋病之间有着明显的商业逻辑的冲突。目前Car-T因为是个性化治疗,需要为每一个病人定制化生产细胞。这造成Car-T的生产成本十分高昂而且周期极长,与传统的小分子药品或大分子药品相比处于绝对劣势。而艾滋病到今天为止已经完成了慢病化的过程,即服用现有药品可以长时间的控制疾病进程。若艾滋病人坚持按照医嘱使用现有药品,通常情况下他的预期寿命会超过20年。假设艾滋Car-T的临床结果仅仅取得与小分子药类似,或者更好的疾病控制效果,其数十万的成产成本会让这个产品毫无商业价值。当时我们的认为除非艾滋Car-T可以治愈艾滋病,让病人免受每日服药的痛苦的情况下才有商业价值。 若以治愈艾滋病作为临床终点,艾滋病Car-T的临床风险过高,项目的潜在收益根本无法抵消项目自身的风险。

研发产品未来在治疗指南中的预期位置在商业价值判断中也是十分重要的考察点,正面例子就以我们投资的江苏新元素为例。

当我们细数痛风降尿酸药品时,我们会发现目前已经上市的药品有4个,分别为别嘌醇,苯溴马隆,非布索坦(国内叫非布司他)和Zurampic。其中苯溴马隆有严重肝脏副作用,曾经因肝脏致人死亡导致其在欧洲多国退出市场。非布索坦则在2017年11月被美国FDA发出警告,使用非布索坦的患者对比使用别嘌醇的患者出现急性心梗致死的几率显著提高。Zurampic则在上市之初就被FDA给与导致急性肾脏衰竭的黑框警告。别嘌醇是最常用的一线药品(之全球范围内),而根据中国通风协会的统计使用别嘌醇的病人仅有不到50%能血尿酸达标。若新元素的ABP-671在临床中成功表现出其临床前试验所展现的低毒性特点,那么所有使用别嘌醇后血尿酸仍然不达标的病人都将是ABP-671的潜在用户。

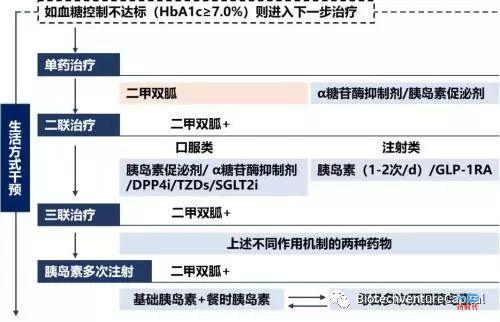

下面是举反面例子,D,E,F三个公司的主要管线均为应用于糖尿病领域的多靶点药物,包括了SGLT1/2双重抑制剂,GLP-1/GPCR等。

(中国2型糖尿病防治指南2017版)

目前糖尿病指南一线药物是二甲双胍和阿卡波糖,二线药物是DPP-4,GLP-1和SGLT-2等靶点的十余种药物。自从2007年葛兰素史克的糖尿病药物Avandia发现严重心血管副作用后,FDA要求所有的糖尿病药物必须在临床3期证明其心血管方面的安全性,以保证没有类似事件再次发生。新的要求造成了三方面重要影响;

(1)糖尿病本身是一种需要长期服药慢性病,整个临床试验的时间拉的非常长。心血管致死事件本身发生几率就很低,为了得到统计学的显著差异就要求公司不得不大规模入组病人。这造成了2007年以后的糖尿病药物3期临床pivotal试验动辄组织上千个临床中心入组1-3万名病人持续追踪4-5年,一个3期临床花费高达数亿美金。小型企业根本就不具备组织这类临床试验的实力。

(2)自从2007年以来陆续进行3期临床的糖尿病药品中有几种不仅证明了没有心血管副作用,还证明了这些药品在心血管方面对比安慰剂有收益。这就造成了未来糖尿病药品的比拼已经从单纯的降糖拓展到了降糖,减肥,降血压,心血管受益的综合收益。

(3)2线糖尿病药品的霸主索马鲁肽的心血管受益机制还不清楚,机制上的不清晰让让打败索马鲁肽更加遥遥无期。

上面这些困难不仅是D,E,F公司要面对的也是目前中国全部研发糖尿病药品的公司共同面对的问题,如果在临床上没有突破或等效那么产品即便上市在指南中也会因为药效问题排在很多同类药品之后导致销售额极低,无法回收投资。

好了,既然是漫谈,今天我们暂且聊到这,下期再见。

关于我们,没有那么神秘,对我们感兴趣可以加微信cfwf1010。

以上文字由Biotech venture capital原创,仅为促进讨论与交流,不构成法律意见或咨询建议。 版权所有,违者必究。如需转载,请注明作者和Biotech venture capital原创。

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!