正文共:2950字

预计阅读时间:8分钟

生物医药产业从“制造“迈向“智造“的关键跃迁中,睿智医药正以战略纵深重构创新药研发的底层逻辑。

在刚刚结束的“超限·智造——ADC和核苷酸单体药物智造系统发布会”上,睿智医药联合华东师范大学正式发布了全球首个适用于ADC与核苷酸单体合成药物智造系统,旨在打破传统药物合成的工艺藩篱,显著提升了我国生物医药产业链供应链韧性和安全水平,具有重要战略意义。推荐阅读:ADC掘金热退潮后,敢问路在何方?

这一技术突破并非孤立事件,而是睿智医药系统性布局小核酸赛道的关键一环。早在2025年9月,睿智医药便联合邵斯达克成都高新大核酸研究院,共同举办核酸小分子与大分子探索药物创新论坛时,就悄然搭建起了“工艺突破–学术创新–产业转化“的立体生态。此次发布的智造系统,正是这一生态在工程化与产业化维度的落地体现。

睿智医药披露的财报数据,印证了这一战略的前瞻性。小核酸在内的新模态药物业务实现显著增长,相关订单占总规模的比例从上年同期的8%大幅跃升至17%,而智造系统单体产业化后会大幅降低核苷酸单体生产成本,增加产品竞争力,同时会极大促进核酸药物的发展。

睿智医药为何如此重视小核酸?

睿智医药为何对小核酸领域如此青睐?答案藏在小核酸药物自身的潜力与行业发展的浪潮之中。

小核酸并非医药领域的“新贵”,却凭借独特优势被视作继化学小分子药物和生物抗体药物后的“第三代药物类型”。相较于传统小分子药物与抗体药物,小核酸药物能覆盖更广泛的候选靶点,研发周期更短,靶向性与特异性也更优,兼具广谱应用、成本可控的特点。

然而,小核酸药物研发历程并非一帆风顺。自1978年反义核酸(ASO)概念首次提出,到1998年首款小核酸药物 Vitravene获批,行业历经多轮起伏:2003年Vitravene因销售额低迷退市,随后多款ASO药物在3期临床折戟沉沙,不少大药企纷纷撤离。直至2016年,化学修饰技术突破与GalNac递送系统问世,小核酸领域才真正迎来转机,步入快速发展期,多款产品陆续获批上市。

如今,小核酸药物正处于“增长迅猛但市场渗透率低”的黄金窗口期。据统计,全球范围内共有20款小核酸药物获批上市(剔除已退市产品),涵盖12款ASO药物、7款siRNA药物及1款核酸适配体药物,其中遗传罕见病是获批最多的适应症类别,仍有大量未被挖掘的机会。

Insight数据库显示,除高血脂外,小核酸药物在研适应症已延伸至乙肝、痛风、IgA肾病、代谢相关脂肪性肝炎(MASH)等大病种,这些领域患者基数庞大,临床需求长期未被充分满足,商业前景不言而喻。更值得关注的是,全球尚无双靶点siRNA药物上市,国内仅圣诺医药一款肿瘤/纤维化药物进入临床阶段,赛道空白亟待填补。

对于睿智医药而言,布局小核酸更是一场“不想再错过”的战略抉择。作为国内老牌CRO企业,睿智医药曾与药明康德同处行业第一梯队,却在行业爆发期因管理层动荡,逐渐被药明康德、康龙化成等同行拉开差距,错失了中国CRO发展的黄金时代。

尤其在ADC领域,睿智医药虽拥有超过15年研发经验,累计设计合成两千多个Linker-payload,助力合作伙伴完成上百个ADC/XDC早期研发项目,却仍未能完全抓住ADC风口,成为企业发展的一大遗憾。

直至2024年1月胡瑞连回归出任董事长,睿智医药才逐步稳定局面,重回发展正轨。“睿智错失了第一轮ADC的国内发展黄金期”,胡瑞连在今年上半年业绩说明会上的坦言,也道出了企业对小核酸风口的迫切渴望。这一次,睿智不愿再缺席。

睿智布局:打造小核酸药物闭环

正是带着这样的战略决心,睿智医药围绕小核酸药物打造起“产学研”一体化闭环布局,让技术潜力逐步转化为产业实力。

在“学”的层面,睿智医药精准锁定学术前沿,与硒核酸领域权威、诺奖大核酸研究院院长黄震教授展开深度合作。黄震教授师从2009年诺贝尔医学/生理学奖得主Jack Szostak教授,自1998年组建实验室以来,便在国际上独立原创硒原子定点定位修饰核酸(硒核酸)及硒核酸化学生物学,开创性建立硒核酸结构化学生物学、硒核酸生物信息技术、碲核酸等多个新领域。

他在分子探索基础上,进一步开创原子水平的核酸结构化学生物学研究,提出 “硒原子重新塑造核酸生命分子”假说,将核酸蛋白质机器与生命现象的结构功能探索从分子水平推向原子水平。与黄震教授的合作,为睿智医药搭建起小核酸研发的学术根基,让企业能从底层技术层面突破创新,掌握研发主动权。

在“产”的落地环节,睿智医药选择与行业标杆企业强强联合。2025年6月27日,睿智医药与圣诺医药正式签署《战略合作框架协议》,合作覆盖小核酸创新药物从早期发现到商业化生产的全周期服务。圣诺医药在siRNA药物研发领域实力雄厚,2021年于港交所上市,凭借多个专有递送平台,曾被誉为“中国核酸药物第一股”。

有趣的是,睿智医药与圣诺医药的发展轨迹颇为相似:均曾有过辉煌时刻,也因高层变动经历过一段动荡期,且两家企业的CEO胡瑞连与潘洪辉私交甚笃。这场合作,既是命运的巧妙交织,更是双方利益的深度契合:圣诺医药的siRNA研发优势,与睿智医药全球一体化CRO/CDMO平台的技术积累形成互补,加速小核酸药物从实验室走向市场的进程。与此同时,双方还将共同设立核酸产业基金,为产业发展注入资本活力,构建起“研发–生产–资本”联动的产业生态。

此外,在刚刚结束的“超限·智造——ADC和核苷酸单体药物智造系统发布会”上,睿智医药联席总裁马兴泉博士表示:“(智造系统的落地)标志着我们真正实现了‘从分子发现到工艺确定’的一站式、平台化服务能力,极大增强了客户在ADC及小核酸药物研发上的确定性。该系统成功将ADC药物工艺开发时间缩短70%,并将核苷酸单体合成成本降低超40%。”

在“研”的关键突破点上,睿智医药直击行业痛点,与海优生物达成战略合作伙伴关系。小核酸药物研发中,“高效、安全地递送到目标组织和细胞内部”一直是核心难题。虽然,肝靶向(如GalNAc技术)已相对成熟,但大脑、肿瘤等肝外器官的靶向递送仍需突破。

而海优生物恰好拥有全球领先的小核酸肝外递送系统平台技术及核心专利,双方的合作将精准解决小核酸递送的“卡脖子”问题,为小核酸药物拓展更多适应症场景提供可能。

小核酸热潮来临,睿智医药做好了准备

如今,小核酸药物已从“概念炒作”迈入“价值兑现”的新阶段,睿智医药的全面布局,正与行业浪潮同频共振。国盛证券预测,2025年全球小核酸药物市场规模将突破86亿美元,有望诞生多个十亿美元级重磅单品。

其中,诺华的Leqvio 2024年营收达7.54亿美元,同比增长114%;Alnylam的Onpattro(用于治疗遗传性转甲状腺素蛋白淀粉样变性)、Ionis的Tegsedi(用于治疗家族性乳糜微粒血症)等产品,也纷纷验证了小核酸药物的商业价值。

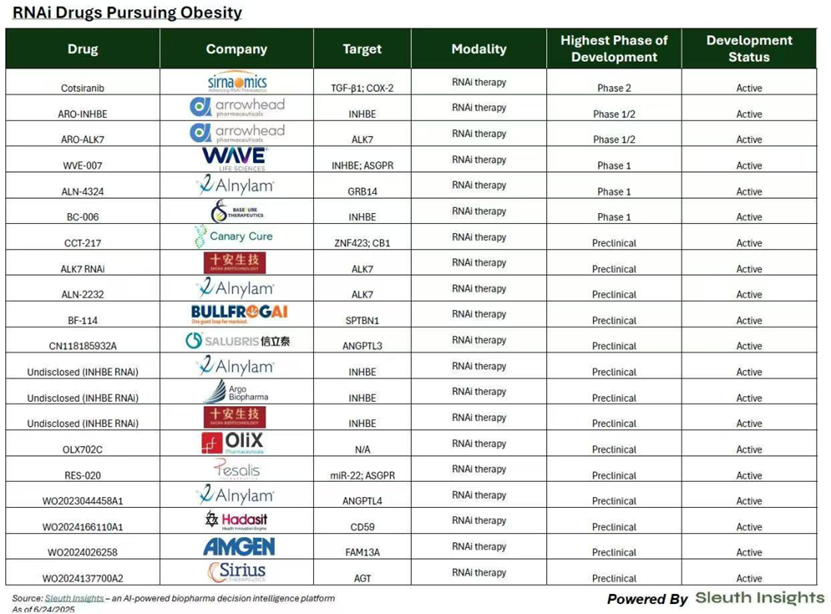

在适应症布局上,国内企业走出了差异化路线。跳过罕见病阶段,直接聚焦降血脂、乙肝、癌症等大病种。以当下热门的肥胖领域为例,据Sleuth Insights数据,目前全球共有20款小核酸药物管线布局减重适应症,其中6款已进入I期及以上临床阶段,14款处于临床前研究阶段。

图片来源:Sleuth Insights

国内企业同样动作频频:悦康药业的YKYY015(靶向PCSK9的siRNA药物)获FDA临床批准用于高血脂治疗;君实生物的ANGPTL3 siRNA药物JS401进入I期临床,用于降低甘油三酯和LDL-C。这种差异化布局,也让中国小核酸资产在全球市场具备竞争力,开启了BD出海热潮。

2025年9月,小核酸领域的BD合作好戏连台:9月3日,舶望制药与诺华达成54亿美元心血管小核酸管线授权协议,叠加诺华此前22亿美元引入Arrowhead临床前siRNA资产,标志着小核酸药物赛道正式进入“超级加速期”;9月17日,迈威生物将一款小核酸项目授权给Kalexo,交易总金额最高可达10亿美元。

近三年来,全球共达成近百起小核酸BD合作,交易金额逐年攀升,今年上半年首付款金额更创下新高。这些市场信号,无不印证着小核酸药物临床价值与商业价值的持续提升。

当ADC与GLP-1的热潮逐渐褪去理性底色,小核酸正以“第三代药物”的确定性,成为制药巨头与投资人眼中的下一座金矿。

国产小核酸药物的下一个BD大单,或许已近在眼前。而睿智医药凭借“产学研”的全面布局,早已做好准备:学术合作夯实技术根基,产业联动加速成果转化,研发突破攻克行业痛点。

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!