01

中国在新药研发领域已赶上美国,最新的统计中国批准的新药数量已经达到美国50%,同时中国在研新药管线数量甚至已经跟美国持平。但创新药企业却越来越面临生存压力,破产倒闭甚至退市等现象屡见不鲜,其原因主要有几个方面:

在美元加息,国内经济下行等因素影响下,生物医药行业自2021年下半年开始就陷入持续低迷,2024年上半年,中国医疗健康领域一级市场投融资事件共计630起,同比下降27.8%,融资总额421.6亿元人民币,同比下降1.1%。前几年还是香饽饽的生物医药行业变成了资本市场谨慎对待的偏冷领域。

近年在“Fast follow”,“Me too”等策略的推动下,中国创新药企扎堆跟进热门靶点开发,根据医药魔方统计的数字,近年来比较著名的过热靶点如PD-1/L1累计有105个管线研发,GLP-1有54个管线研发;由于同质化严重,造成管线价值下降,既无法融资也无法找到买家转让,大量项目只能砍掉,甚至提前终止临床,造成巨大资源浪费。

部分上市创新药企业研发近年投入变化

大部分创新药公司都是研发为主,缺乏营销能力,商业化主要靠养几个BD或者跟外部BD机构合作寻求管线授权转让机会;部分资金状况比较好,对自己管线抱有很强信心的企业会尝试自建营销团队,但成功的很少。

这里必须指出,商业化是最终检验产品价值的试金石,商业化的成功不但能够带来企业财务上的回报,也意味着研发出来的产品最终被广大患者使用,创造了社会价值。但很多创新药企业对商业化认知的不足严重制约了自己的发展和产品的成功。

02

创新药商业化主要有三种形式:对外授权,销售合作或自建营销团队。

近几年中国不少研发型创新药企业通过对外授权转让管线给Big Pharm实现了可观的首付款收入以及预期分成,但伴随市场环境的变化,MNC战略的调整,海外注册法规差异等问题,多起十亿美金级别的重磅交易遭遇“退货”。同时由于国内内卷的研发环境和恶化的资金状况,大量项目价格一降再降,完全是全球大甩卖的状态,等着海外大药企来捡便宜。

笔者曾经跟朋友开玩笑说,辉瑞两年前430亿美元收购Seagen的交易现在看来有点不合算了,当时只买了三个获批的ADC产品加十来个在研管线,这么多钱要是在现在的市场环境下可以把中国所有可交易的ADC管线都买下来。

也有很多企业在没有途径实现项目授权转让的情况下,寻求将即将上市的产品代理给CSO销售,但这也会碰到很多问题。由于创新药启动市场推广前期需要大量投入,有实力的CSO数量有限,同时出于对成本和利润的考虑,仅仅做代理的话CSO也并不会对产品的成功完全负责。

创新药商业化是投入巨大,且具有一定失败率的难度很高的工作(有报道说50%的创新药上市后销售都低于预期),由于创新药商业化需要解决从支付,市场准入,医生观念教育到应对竞争等多重复杂问题,具备创新药商业化能力的公司数量非常有限,甚至可以说整个创新药产业中商业化能力才是更加稀缺的能力。

拿受关注最多的Big Pharma来说,他们最重要的能力并不是其研发能力,而是全球商业化能力。大型制药公司(Top25)在全球研发管线占比逐年下降,近90%的新药管线由中小创新药公司Biotech贡献。

各大Big Pharma的重要策略之一都是凭借自己强大的资金实力不断通过收购来补充自己的管线,并且大力推进在全球范围的临床,注册和准入工作,成功上市了一个又一个十亿甚至百亿美金的重磅炸弹级别的产品。全球销售排名前20的药物生产商基本被这些企业垄断。

2024全球药物销售额前20(单位:亿美元)

中国具备全球商业化能力的公司目前值得一提的只有百济神州,由于公司成立起就开始全球研发及商业化布局,海外销售占比已达60%,且产生了第一个10亿美金级别的产品泽布替尼,已经呈现出国际化BioPharma的样子。

其它很多国内大药企虽然总体销售规模不小,但也只能说在本土具备一定创新药的推广能力,更多的企业则是习惯于销售仿制药或者中药,其逻辑跟创新药推广完全不同。

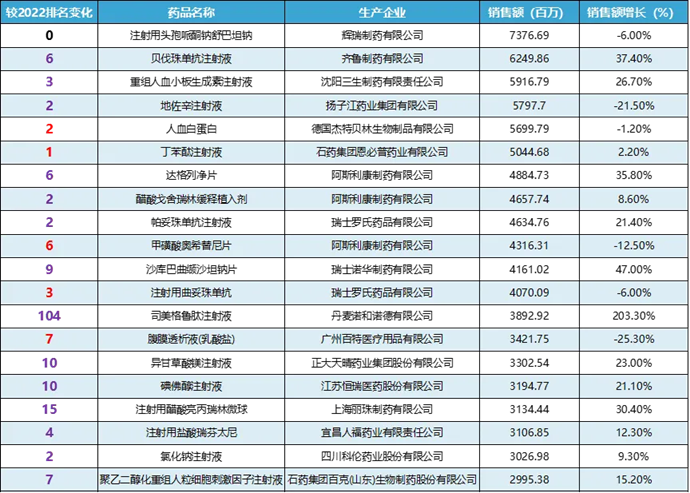

从全国药品销售Top 20排行榜可以看到,大外企的原研产品还是主导了这个榜单,国内企业上榜的基本都是仿制药(仅统计了国内销售额,可能有部分创新药大产品未统计到)。

2023全国药品销售Top 20(药渡统计)

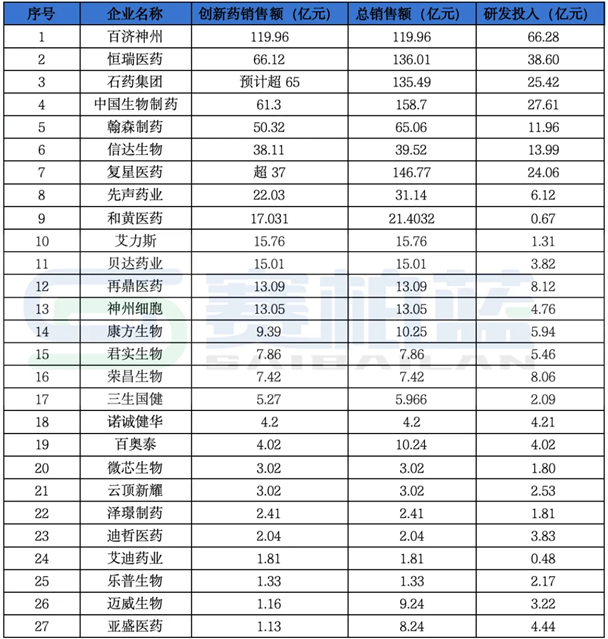

我们再把国内创新药销售的情况找出来,可以认为这个榜单覆盖的二十几家企业都是具备商业化能力的企业,如果再把其中合作销售,以及海外销售的部分去除,各企业国内自营团队贡献的销售额占比实际更低。

换句话说,国内这么多药企,具备一定创新药商业化能力的企业就是名单上这么二十来家,再加上少数实力强的CSO等,算30家吧。相比于中国上千家的创新药研发型企业,这个数字真的很少。

2024上半年各公司创新药销售额排名(赛柏蓝统计)

03

笔者曾经跟国内的某Biotech沟通商业化的问题,公司领导对自己的产品很有信心,资金状况也不错,希望组建商业化团队来尽快实现销售回报,公司愿景是成为国内国际领先的BioPharma甚至Big Pharma。问及他们的目标和投入,即将上市的糖尿病产品他们希望第一年实现三亿销售,预算销售市场投入三千万人民币。

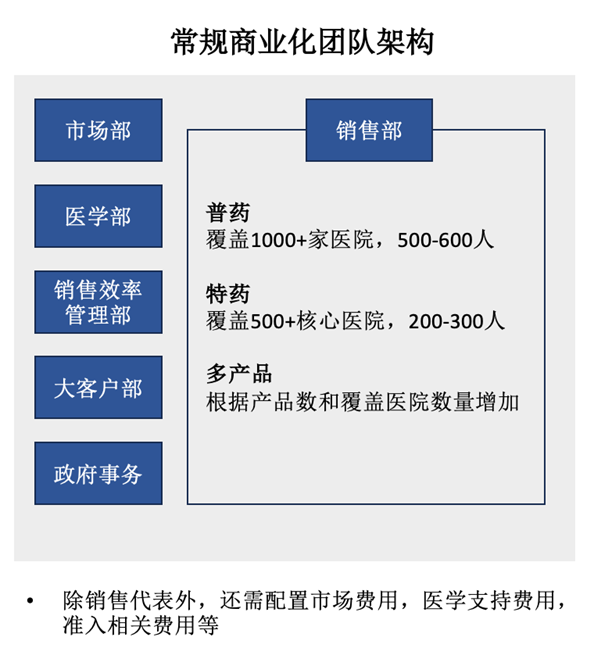

显然这家Biotech的负责人是太不了解营销工作了,各上市创新药企的销售费用和人员成本都是公开的,销售团队一般按照50万/人来计算成本(包含了人员工资,跨部门,管理培训办公等多项费用分摊),三千万也就养60人的团队,最多也就能够覆盖200-300家医院。

如果是做某些罕见病产品,由于患者非常集中在部分医院,倒还可以尝试;如果是糖尿病产品,至少需要覆盖1000家以上的医院,团队500-600人会比较合适,这就意味着光是销售团队的成本一年就要2-3个亿。

另外产品上市后会有一个市场准入的过程,包括医院准入和医保准入,这最快也要一到两年时间,这个过程中销售爬坡不会很快,第一年销售实现三亿目标对大部分销售团队都是极度挑战的。所以说,创新药上市是新一轮烧钱的开始,3-5年内不盈利都是常态。

2022创新药公司人均销售费用统计(动脉网)

还有一家上规模的上市传统药企,企业资金充沛,由于受到集采等多方面的压力希望通过上市创新药实现业务转型,其创新药商业化团队也是全新组建,当问及CEO创新药商业化其实具备很大的不确定性和风险,公司有没有做好准备,包括资金,人才,管理机制等,他的回答是“因为上市创新药才能提升企业在市场上的估值,其它问题我们招有经验的人来解决”。

虽然这家企业不缺钱,但管理层如果不去学习了解创新药商业化的知识,不考虑清楚总体的策略和业务发展路径,想当然地认为只要有资金投入,找来有经验的人来组个队伍就能成功,那就是把营销当成变魔术了。对此我只能说“祝好运,Good luck”。

最后总结下,商业化能力才是创新药企业的稀缺核心能力:

1. 决定产品是否最终能够被广泛使用,最终造福患者

2. 创造现金流,创造收入和利润,支持企业长期发展

3. MNC才具备全球商业化能力,中国只有部分药企具备创新药本土商业化能力

4. 创新药企业要充分认识商业化的难度,选对商业模式,选好合作伙伴

为什么商业化能力这么稀缺,商业化为什么这么难做,以及企业在产品商业化的过程中经常碰到哪些误区,我们也希望与各位读者多做探讨。

如有项目,产品商业化相关咨询需求,欢迎联系药时代!

微信:DrugTimes_BD

邮箱:BD@drugtimes.cn

王锐,毕业于中国药科大学,从事医药市场营销超过二十年时间,服务过丽珠,阿斯利康,赛诺菲,博腾股份等知名国内外企业,担任产品经理,市场经理,市场执行总监,市场负责人,营销副总裁等职位。

版权声明/免责声明

本文为原创文章。

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

如有任何问题,请与我们联系。

衷心感谢!

药时代官方网站:www.drugtimes.cn

联系方式:

电话:13651980212

微信:27674131

邮箱:contact@drugtimes.cn

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!