某公司ADC资产(技术+产品)剥离,寻找有实力的合作伙伴,合作模式灵活可谈!

辉瑞的困局

那么,这“瓜”包真熟吗?一些业内人士表示:大概率能成。

众所周知,辉瑞在GLP-1领域的进展并不顺利。早在2023年,辉瑞就曾因耐受性不佳等问题,宣布终止口服GLP-1药物Danuglipron与Lotiglipron的开发;今年4月,重启的Danuglipron相关研究再次因安全性问题被迫终止;4个月后,辉瑞宣布终止其最后一款GLP-1产品PF-06954522的研发。

至此,作为最早布局口服小分子GLP-1药物的MNC,辉瑞在该领域的三款核心候选药物全部折戟,可谓“起了个大早,却赶了个晚集”。

尽管屡次受挫,辉瑞却无意退出减重赛道。根据辉瑞的预计,减重市场将在未来十年内增长至约1300亿美元,而口服药片有望占据该市场的约三分之一。

面对广阔的市场潜力,辉瑞发言人表示,公司对开发“口服小分子药物以及具有经过验证或已知作用机制的差异化组合,或新作用机制”的肥胖治疗药物感兴趣。简而言之,辉瑞并不打算与礼来和诺和诺德“当面硬刚”,而是选择“曲线救国”,寻找差异化产品。

在最新的第二季度财报电话会上,辉瑞首席执行官Albert Bourla更是直言不讳,“买买买”。即公司将以“小额多笔交易”的方式,扩充其肥胖与心代谢疾病等领域管线。

值得一提的是,Albert Bourla格外强调,肥胖领域的并购将“非常谨慎”,坚持“不高价收购,只付真实价值”。 这与辉瑞此前在肿瘤领域以430亿美元豪掷收购Seagen的风格形成鲜明对比,足以见得GLP-1的相继折戟让辉瑞心有余悸。

Metsera,“正中下怀”

Metsera的管线布局,可谓“正中辉瑞下怀”。

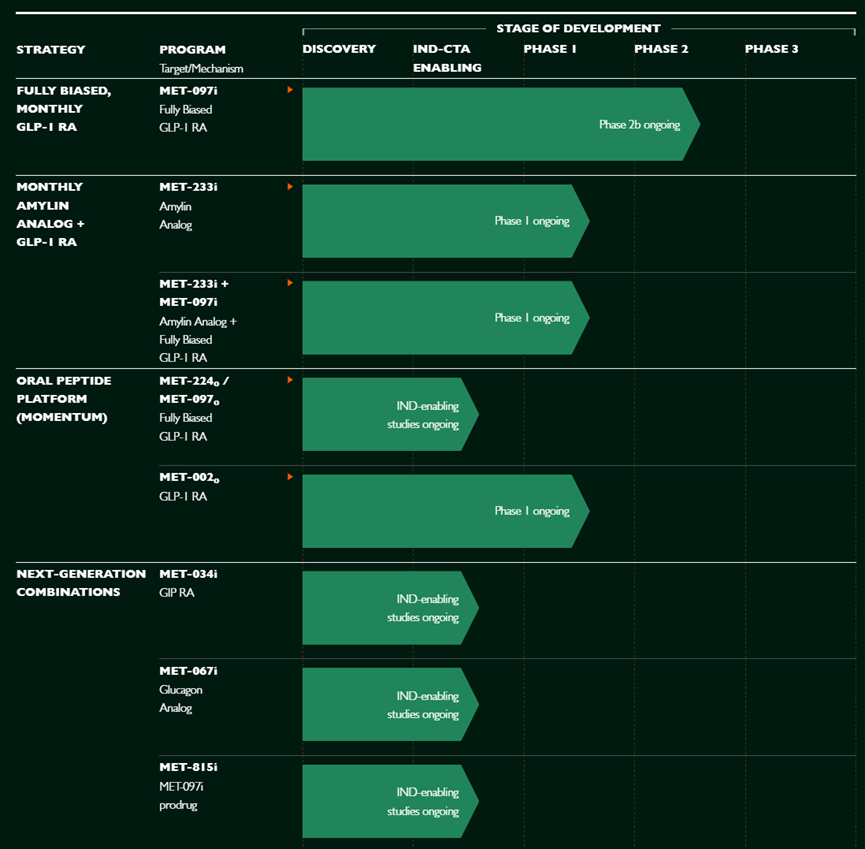

首先,Metsera拥有两大核心技术平台——延长药物半衰期的HALO™肽脂化技术与优化口服递送的MOMENTUM平台,能够直击传统GLP-1疗法的痛点:患者依从性差、起效缓慢、副作用明显等长期难题。依托上述平台,Metsera布局了多款差异化管线。

Metsera在研管线 来源:Metsera官网

一类核心产品是基于HALO™技术的超长效GLP-1R注射制剂,主打“长效+便捷”。

核心候选药MET-097i是一款每月仅需注射一次的GLP-1激动剂,半衰期长达15至16天。此外,其药效在停药后仍可持续长达8周。在2a期临床中,每周1.2 mg治疗12周带来平均11.3% 的体重下降,部分受试者减重幅度甚至接近 20%。另一款候选药MET-233i则具备“增效+延长给药周期”双重潜力:既可作为单药使用,也可与MET-097i形成复方制剂,构建灵活的治疗组合。

另一类是基于MOMENTUM™平台的口服GLP-1R。

MET-224o是一种经工程化设计的口服肽类分子,通过增强其在胃肠道的稳定性,该分子可在避免被快速降解的同时实现有效吸收。临床前数据显示,其药效可媲美现有注射剂型,兼具良好的成本可控性和扩展潜力。

Metsera这套“长效+口服”的组合管线,不正是辉瑞想要的差异化资产吗?但是,拥有巨大潜力的Metsera,真的愿意卖吗?

Metsera愿意卖吗?

如果传闻为真,Metsera大概率是愿意的。

回溯Metsera的发展史,颇具传奇色彩。这是一家由资本孵化的企业,成立于2022年,由两家投资公司Population Health Partners和ARCH Venture Partners创立。成立之初,Metsera通过对Zihipp的收购,以及与韩国生物技术公司D&D的合作,完成了核心管线和技术平台的构建。

这样靠买管线“拼凑成公司”的资本操作对ARCH Venture Partners而言已是轻车熟路。今年9月,其投资的公司Ollin Biosciences正式走出隐身模式,核心管线来自于信达生物和橙帆医药。

值得一提的是,Metsera是当之无愧的独角兽。该公司仅用不到一年时间便完成三轮融资,融资总额高达8.4亿美元。2025年1月,Metsera成功登陆纳斯达克,成为2025年美股第一家上市的减肥药biotech。上市首日,其股价涨幅达到47.22%。而这一切,Metsera只用了不到3年时间。

然而,有想象空间,才能在资本的狂欢中摘得硕果。差异化创新的背后,往往意味着更高的研发风险与更不确定的回报。当前,全球减肥药市场礼来与诺和诺德双雄并立,牢牢占据市场主导地位。

对于Metsera这些初创药企而言,想要在巨头林立的红海市场中脱颖而出,就非易事,还需要面临后续临床数据公布带来的资本变化。

以同样传出将被辉瑞收购传闻的Viking为例,2025年8月19日,其公布了口服GLP-1/GIP双靶点激动剂VK2735减重二期临床最新数据:120mg高剂量组治疗13周减重幅度为12.2%,安慰剂校正后为10.9%。体重减轻数据具有统计学意义,疗效看似不俗。

然而,市场反应却出人意料,Viking股价盘前大跌28%。这一“数据达标、股价崩塌”的表现来看,仅仅“有效”已远远不能满足投资者的期待。任何未能超越现有疗法预期的表现,都可能被解读为“缺乏竞争力”,进而引发估值重估。

良臣择主而事,面对创新药研发固有的高风险与不确定性,对于像Metsera这样的初创药企,如能够获得MNC青睐,不仅能借其成熟的研发资源与经验,还可降低自身研发与商业化风险。这不失为一件好事。

据知情人士透露,辉瑞对Metsera的收购交易,最早可于当地时间2025年9月22日正式宣布。那么,这场交易能否如期落地?药时代会持续关注。

参考资料:

1.https://www.ft.com/content/aee4a71c-7ad6-4cde-852f-720a97542fac

2.https://metsera.com/pipeline/

7.热闹的“2025减肥药第一股”,不属于我们(公众号:氨基观察)

8.1年融资8.4亿美元,这家口服减重药企凭什么?(公众号:动脉网)

接下来是一条会议宣传:

协办单位:中国医药生物技术协会慢病管理分会、中国医师协会脂肪肝专家委员会、爱肝联盟。

展位火热预定中!联系方式如下

赞助形式包括但不仅限于演讲席位、会场展位、会刊彩页、晚宴赞助、会议用品宣传等。

版权声明/免责声明

本文为原创文章。

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

如有任何问题,请与我们联系。

衷心感谢!

药时代官方网站:www.drugtimes.cn

联系方式:

电话:13651980212

微信:27674131

邮箱:contact@drugtimes.cn

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!