创新药管线出海,股价却遭大跌,二级市场那么不讲道理?

2025年3月24日,联邦制药宣布与诺和诺德达成出海协议。后者获得前者GLP-1/GIP/GCG(GGG)受体激动剂UBT251的大中华区外全球权益,前者获得2亿美元预付款、18亿美元里程碑金额,以及一定比例的销售分成。

本应皆大欢喜,联邦制药股价却于次日下跌12%。利好变为利空,不少散户直呼“看不懂”、“炒短线变成了炒洋芋(穷了Orz)”。

01 “利多”变“利空”

不是“20亿美元交易”不够吸引人,而是联邦制药发布了2024年全年报。2024年,联邦制药全年营收约137.59亿元,同比增长0.1%。

其中,中间体、原料药、制剂业务分别上升1.8%、下降0.5%及下降5.9%,分部溢利同比分别上升5.9%、下降9.8%及下降47.0%。中间体与原料药属于联邦制药的传统业务,构成了公司营收大头。而制剂业务的大幅下滑,主要与国家集采导致的价格下调有关。

此外,2024年联邦制药的制剂产品研发费用同比增长了26.6%,达5.772亿元。近几年,联邦制药布局了近20项1类新药,自免、眼科、抗感染和内分泌等多个领域。其中,UBT251便是其创新标杆之一。

简单而言,就是年报停滞抵消了GLP-1出海的想象空间。

联邦制药是一个颇有年头的公司,1990年成立,2007年香港上市。与多数本土老牌药企类似,最初通过中间体、原料药起家,后续转型做起了制剂业务,包括人用抗生素类、胰岛素类、动保等板块。

这家药企的特点就是基本盘稳固,营收能力也较为稳健,特别是近年来随着胰岛素业务的增长(国内市场与甘李、通化东宝或为同在第一梯队)。2022年以来,联邦制药股价一直呈上升趋势,此次纵然有20亿美元交易铺垫,股价依旧大跌,可能是获利盘叠加年报停滞再叠加恐慌盘所致。

图片来源:雪球

值得一提的是,或许市场仍将联邦制药视为原料药企业,估值并不高,截止日前公司港股市值不过300亿元,尤其是对比港股上市药企与多数Biotech,联邦制药的盈利能力较为可观的情况下。

02 早有“定数”的出海交易

此次交易,早有定数。虽然现在下定论,像是“马后炮”。

当诺和诺德下一代CagriSema(司美格鲁肽+Amylin类似物cagrilintide的复方制剂)三期数据读出时,这笔交易便有了达成的前提条件。

药时代在《36周减重22%!又一重磅GLP-1产品公布临床结果,2025年还有哪些减重产品值得期待?》一文中提到,诺和诺德面对礼来替尔泊肽施压,可用的底牌中高剂量Wegovy”与“CagriSema”双双市场未达预期,外加司美格鲁肽被纳入美国Medicare新一轮价格谈判,诺和诺德需要“找补”,需要继续卷。

此外,礼来手中除了已上市的替尔泊肽,GGG三重激动剂Retatrutide对诺和诺德的“威胁”最大,该药物是替尔泊肽的迭代产品,疗效或更优,48周减重幅度达24.2%。据不完全统计,全球布局GGG三重激动剂的药企并不多,目前进入临床在研共5款。

图片来源:创药网

礼来的Retatrutide已在全球开展9项三期临床;韩美的HM15211/efocipegtrutide在MASH的二期临床,HM15275单药在一期临床;民为生物的MWN109也在临床一期;然后就是联邦制药的UBT251,已完成一期研究并与近期开展了II期研究(减重与降糖)。

其中,韩美GLP-1类药物的技术路径存在风险。此前,韩美与礼来、勃林格殷格翰、赛诺菲、强生的多项合作均以失败告终。鉴于此,2020年默沙东引进韩美GLP-1/GCG双靶点激动剂HM12525A的权益,预付款仅1000万美元,且主攻非酒精性脂肪性肝炎(NASH)领域。

然后,UBT251脱颖而出。一是临床数据不错,早期DIO小鼠模型研究显示,UBT251的总体减重效果不亚于礼来的Retatrutide;1a期数据显示,1.0~4.5mg剂量范围内,受试者体重较基线明显下降,最大降低幅度(Emax)平均值范围 为-3.19~-4.80kg,明显优于安慰剂组;1b期数据显示,在最高剂量组中(1mg/3mg/6mg),完成试验的受试者平均体重较基线下降15.1%,而安慰剂组受试者的平均体重较基线增加1.5%。

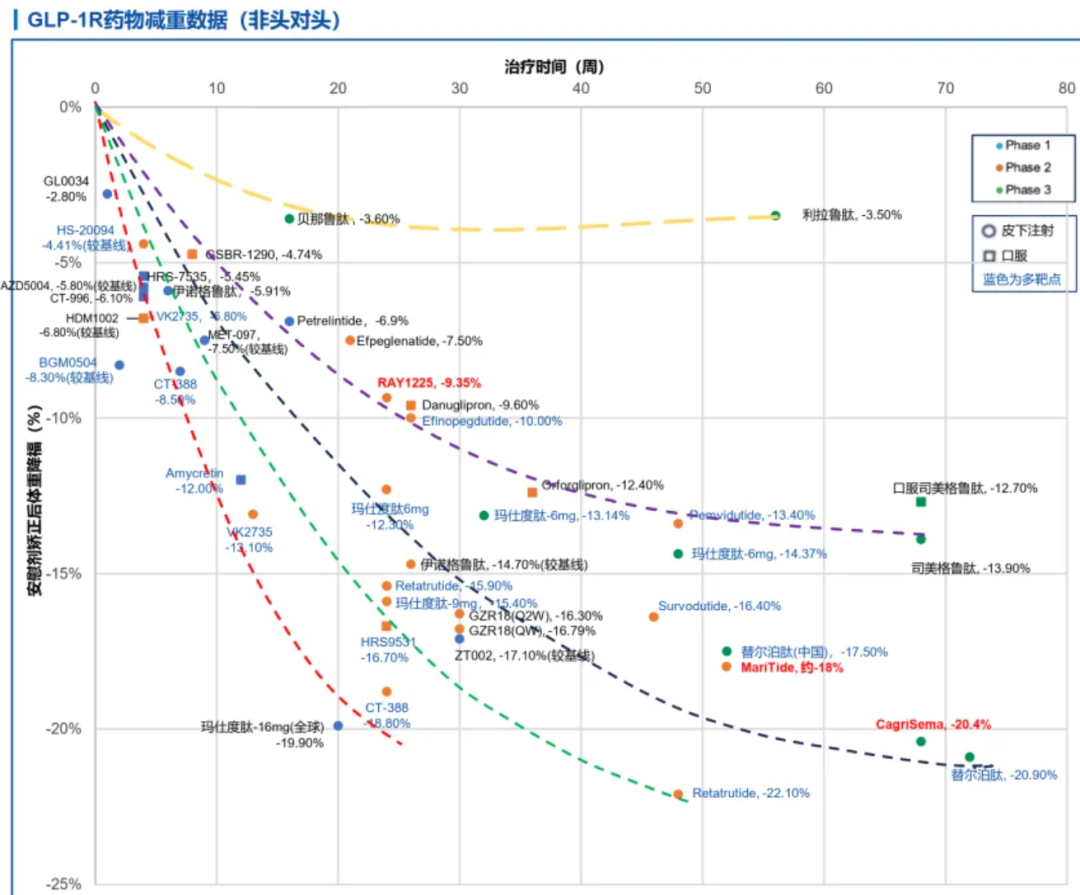

图片来源:华创证券医药团队(2024-12-21)

二是联邦制药估值偏低,其创新管线估值或许存在较大的“压价”空间。

最后,就是UBT251中美两地临床可以同步开展。目前,UBT251已在中国获批开展针对成人2型糖尿病、超重或肥胖、代谢相关脂肪性肝病(MAFLD)和慢性肾脏病(CKD)的临床试验,并在美国获批开展针对成人2型糖尿病、超重或肥胖以及慢性肾脏病(CKD)的临床试验。

所以说,这笔交易早有定数。当初,礼来用替尔泊肽头对头司美格鲁肽;现在,诺和诺德选择用UBT251对标Retatrutide,直接“硬刚”。

小结:

GLP-1无疑是划时代的靶点,其代谢领域地位,等同于肿瘤领域的PD-1,因此该靶点内卷严重。

在一众MNC中,礼来、诺和诺德呈双寡头格局半分天下;罗氏、安进尝试再卷一卷多靶点;默沙东另辟蹊径,寻找其他差异化适应症;阿斯利康选择与CVRM(心血管、肾脏及代谢)业务线的其他管线做联合用药……

大家都在“卷”,但各有各的卷法。而MNC的一举一动,无疑将对国内药企产生巨大影响,无论是竞品公司的商业活动,亦或是看似不相关的临床数据读出。

参考资料:

1.联邦制药官网

2.雪球

3.【迷雾01】联邦制药 3933——Novo Nordisk大跌的最大受益者?(TruTheMist)

4.一图看清GLP-1RA减重数据20241221(华创新药)

5.GLP-1/GCG/GIP三重受体激动剂研究进展(创药网)

6.其他公开资料

本文为原创文章。

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

如有任何问题,请与我们联系。

衷心感谢!

药时代官方网站:www.drugtimes.cn

联系方式:

电话:13651980212

微信:27674131

邮箱:contact@drugtimes.cn

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!