预计阅读时间:16分钟

01

导 论

通常,人们认为日本药企在近几十年来经历了明显的衰退,尤其是在国际市场。然而,技术赶超与国产替代在这一过程中的作用仍不清晰。这篇小文将通过中国眼药水行业的案例重新回顾这一假设。眼药水行业是传统上由日本和瑞士-德国药企主导的细分领域。通过一个基于药物生命周期的框架(基础研究-专利申请-临床开发-授权许可-商业化),我们可以评估中国眼药水行业从 20 世纪 70 年代末到2020 年代初不断变化的格局。虽然日本药企的衰退在以前被认为与日本早期药物研究能力的内部衰退有关,但实际上主要挑战来自临床开发中的外部竞争。眼药水的有趣案例将帮助管理者们进一步思考制药行业模式与跨国竞争格局。

02

基础研究

目前,还没有跨国制药公司在中国大陆的研发团队直接发表关于眼药水的研究出版物。不过,从全球角度介绍不同国家以及跨国公司的眼药水研究情况,有助于为本文提供基础背景。

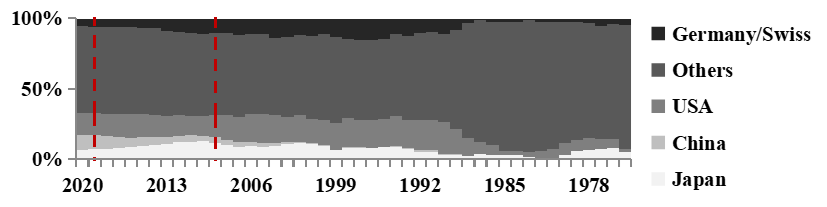

从国家层面来看,美国的眼药水研究出版物最多(655 项,占16.71%)。紧随其后的是日本(330 项,占 8.42%),日本在眼科药品市场具有传统优势。长期以来,日本的专业制药公司(包括参天、千寿、乐敦、狮王制药)对眼药水这一细分行业耳熟能详。意大利位居第三(316 家,8.61%)。尽管如此,本文并未发现意大利的大型药企(如梅纳里尼公司)在中国大陆的眼药水市场中发挥了积极作用。一些中小型意大利药企通过合资企业和许可协议与中国大陆的生物技术初创企业开展合作,如 SIFI 集团;不过,这些项目大多集中在其他非制药眼科领域,如眼内镜。在这份名单中,还有英国(277 个,7.67%)、中国大陆(250个,6.38%)、德国(248个,6.33%)、法国(228个,5.82%)等。值得一提的是,除日本药企外,德国和瑞士药企在中国大陆眼药水市场的主导地位也举足轻重,代表性企业包括爱尔康(原隶属于诺华制药)和 Pharma Stulln(主要通过与合同销售机构合作间接参与中国业务)。

在过去的几十年里,这种竞争格局一直在不断变化。作为该细分领域的传统领导者,日本和德国在眼药水研究出版物方面的表现在 20 世纪 70 年代和 80 年代有所下降。这一趋势与美国在20 世纪 80 年代眼药水研究出版物数量的增加相辅相成。尽管如此,在 20 世纪 90 年代,德国和日本的研究出版物比例有所上升,即使日本处于所谓的 “失去的十年”。然而,最严重的影响始于2000 年代以来中国大陆研究出版物的增加。这最终使得德国的研究出版物比例在 2000 年代再次下降,随后日本的研究出版物比例在2010 年代下降。(图 1a)

图 1.与眼药水相关的基础研究

图 1a.按国家分列的研究文章,5 年平均数(上图)

基线A:2015药品医疗器械审评审批制度改革;基线B:2009医药卫生体制改革

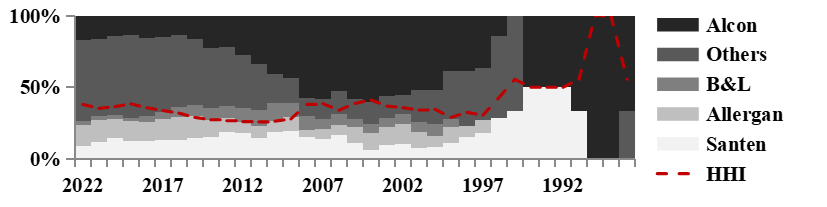

图 1b.按公司分列的研究文章,5 年平均值(下图)

HHI:市场集中度

在公司层面,这一趋势可进一步细分为上述四大外国公司。(图 1b)自 20 世纪 90 年代以来,瑞士爱尔康公司(包括诺华公司在 2011 年至 2019 年期间的业务)在眼药水方面所占的比例一直在下降。日本参天公司的情况也大致相同,尽管在 2000 年代出现了缓慢增长。美国公司艾尔建和博士伦(由于历史上的并购问题,总部设在爱尔兰和加拿大)的眼药水相关出版物的百分比保持稳定增长。除这四家主要公司外,自 2010 年代以来,其他跨国公司的眼药水研究出版物也显著增加。遗憾的是,日本制药公司可能对这一趋势没有贡献–其中只有千住公司在 2015 年发表了一篇相关文章,乐敦公司在 2013 年发表了一篇相关文章。

连接基础研究和临床转化的主要动力之一是药物专利以及相关的知识产权战略,尤其是在跨国知识转移的背景下。在这一层面,有专门针对中国市场的数据。总体而言,外国公司在中国大陆的眼药水相关专利比例正在下降,只有 2008 年金融危机后的复苏带来的小幅增长。(图 2a)

图 2.中国市场的眼药水专利申请

图 2a.国外和国内制药公司的专利申请,9年平均值(上图)

基线A:2015药品医疗器械审评审批制度改革;基线B:2009医药卫生体制改革

图 2b.外国制药公司的专利申请,9年平均值(下图)

这一趋势也可按具体公司细分。参天在中国的业务可追溯到 1988 年,此后数十年间,其眼药水专利比例一直在下降。2015 年,随着参天中国子公司的成立,其眼药水专利比例开始上升。博士伦的中国业务可以追溯到 1987 年,其中国子公司成立于 1988 年。在所有跨国公司中,博士伦几乎是最早进入中国眼药水市场的,但其眼药水专利比例一直较低,直到 2000 年代末和 2010 年代才出现爆发式增长。爱尔康在中国的业务可以追溯到上世纪 90 年代,其中国子公司成立于 1995 年。与博士伦相比,爱尔康的眼药水相关专利比例自 2000 年代后期开始下降。另一家主要企业艾尔建在某种程度上也是后来者。它在中国的业务可追溯到 2001 年,其中国子公司则迟至 2009 年才成立。迄今为止,艾尔建公司尚未在中国大陆申请任何与眼药水相关的专利。在跨国公司在中国大陆申请的眼药水相关专利中,上述制药公司申请了 76.47%。其余 23.53%的眼药水相关专利主要由千住制药(在中国申请了 5 项眼药水相关专利)、大正制药(2 项)和先灵葆雅(1 项)申请。(图 2b)

04

临床开发

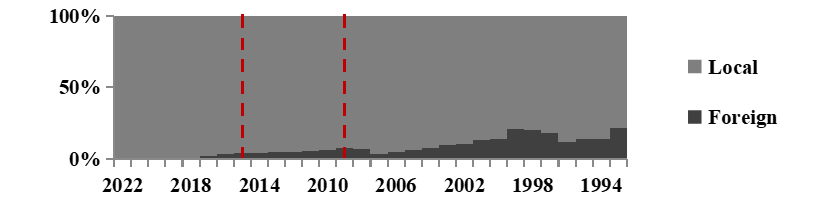

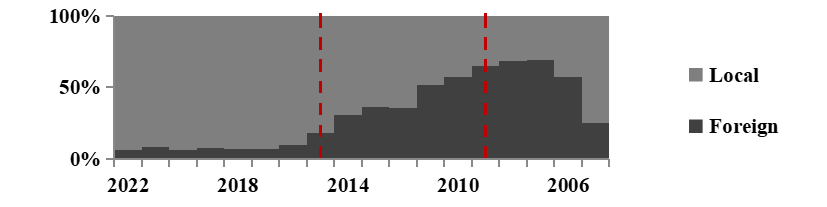

在药物的典型生命周期中,下一阶段是临床开发。与在中国眼药水专利申请中被边缘化的角色不同,跨国制药公司在 2000 年代开展眼药水试验的比例越来越高,并在2007 年达到顶峰。此后,由于中国大陆从 2009 年开始的医疗卫生体制改革和从 2015 年开始的药品和医疗器械审评审批制度改革,国内药企的作用得到凸显,跨国药企在中国眼药水市场的份额受到削弱。(图 3a)

图 3.中国市场的眼药水临床开发

图 3a.国外和国内制药公司的临床试验,9年平均值(上图)

基线A:2015药品医疗器械审评审批制度改革;基线B:2009医药卫生体制改革

图 3b.外国制药公司的临床试验,9年平均值(下图)

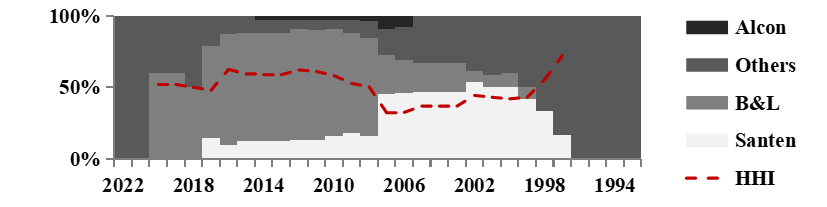

具体到企业层面(图 3b),日本参天公司的眼药水临床试验数量比例稳步上升。相反,爱尔康公司的临床试验数量所占比例正在逐渐下降。博士伦方面,由于其在中国的商业活动大多外包给国内药企或与国内药企合作,尤其是瑞霖医药,因此尚未在中国大陆赞助或合作过任何与眼药水相关的临床试验。

在中国大陆从事眼药水临床试验的国内药企中,值得注意的是一些生物技术初创企业。中国内地的眼科初创企业大多成立于 2010 年代中期及以后(如拔云制药 2015 年、和铂医药2016 年、维眸生物2016 年、欧康维视2017 年、蔼睦医疗2019 年),之后香港和中国内地的资本市场逐渐为尚未盈利的初创企业提供了首次公开募股(IPO)的机会。眼科药物研发补贴的不断增加以及针对医药行业的周边资本市场政策也促成了这一趋势。

05

授权许可

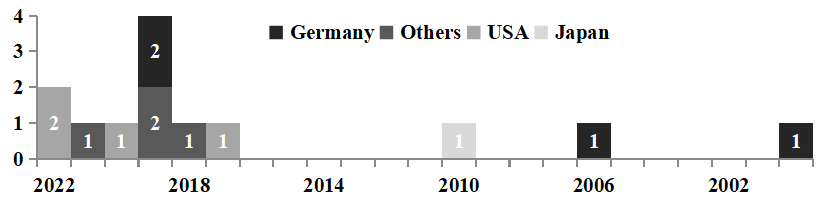

考虑到临床试验的高失败率,以及一些新成立的生物技术公司可能没有一个成熟的团队来处理药物生命周期中出现的所有问题,授权引进国外药物管线近来成为中国药企的热门选择。(具体到针对中国大陆市场的眼药水许可项目,日本和德国制药公司参与了早期的交易,但近年来的交易主要由美国制药公司完成。(图 4)

图 4.针对中国内地市场的眼药水授权项目

中国药企主要从外国制药公司寻找一流的候选药物,尚未披露任何针对国内药企药物资产的许可入股交易。此外,值得一提的是,中国的被许可方都是传统大药企,如恒瑞医药、兆科眼科和康哲药业(CMS),它们都是成熟的大型医药上市公司。其他国内初创生物技术公司,除欧康维视外,尚未积极开展或披露任何滴眼剂方面的药物授权许可项目。

中国药企发起的许可进入交易大多集中在晚期候选药物和已上市药物上,以便获得许可的眼药水能尽快产生收入。然而,这也反映出目前中国医药行业缺乏从事基础研究和突破性治疗的耐心。此外,中国被许可方披露的销售专利费通常在 7%-10% 之间(江苏恒瑞医药与 Novaliq 的许可协议)或 5%-12% 之间(OcuMension Therapeutics 与 Nicox 的许可协议),仍处于相对较低的水平。与此相比,西方国家披露的被许可方销售特许权使用费通常在 8%-15%(Eyevance Pharmaceuticals 与 Nicox 的许可协议)甚至 16%(博士伦与 Nicox 的许可协议)之间。

06

商业化

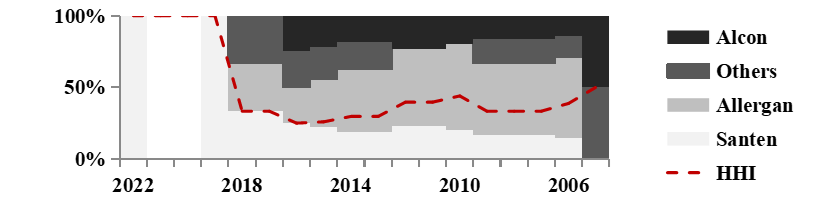

与眼药水临床试验的情况类似,跨国制药公司对中国药品商业化的贡献在 2000 年代也有所增长。截至 2000 年代末,CFDA(中国食品药品监督管理局,现更名为国家医药产品监督管理局)批准的药品中,近 80% 以上由跨国制药公司进口。不过,自 2010 年代以来,这一比例有所下降。2010 年代中期出现了缓慢增长,但很快就因 2018 年开始的中美贸易战而停止。(图 5a)

图 5.中国批准使用的眼药水

图 5a.国外和国内制药公司获批的眼药水,5年平均值(上图)

基线A:2015药品医疗器械审评审批制度改革;基线B:2009医药卫生体制改革

图 5b.外国制药公司获批的眼药水,5年平均值(下图)

具体到公司层面,我们可以注意到,在过去二十年里,日本参天公司推出的眼药水所占比例一直在上升。爱尔康在 2000 年代推出的眼药水所占比例出现了明显的下滑,但在最近的十年中保持稳定。相反,艾尔建公司推出的眼药水所占比例下降最为严重,尤其是从 2010 年代中期和中美贸易战开始时。(图 5b)。

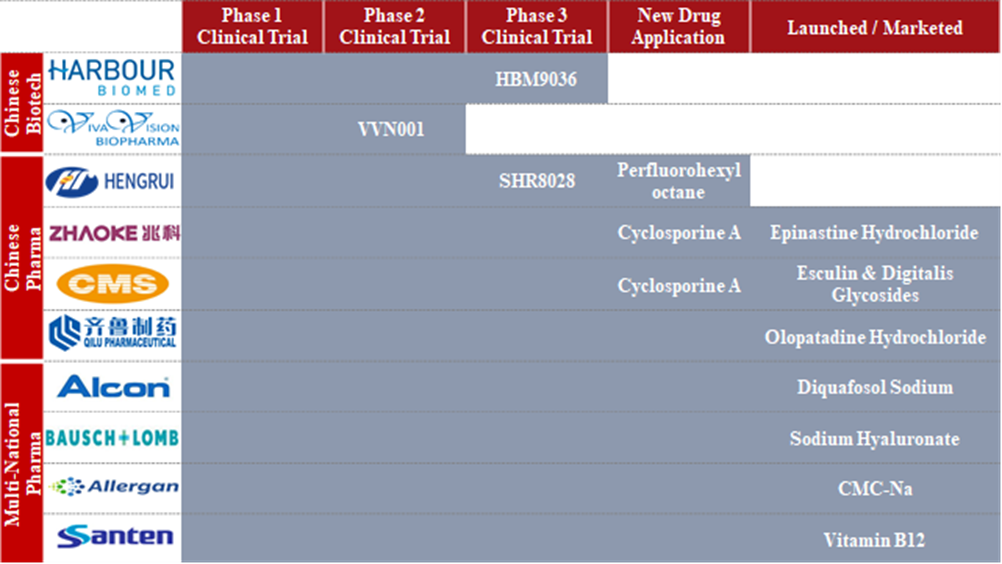

同样,与大型药企相比,中国大陆以创新为导向的初创企业在药品上市和商业化方面并不占优势(图 6)。因此,虽然中国国内药企的眼药水产品数量较多,但其上市产品大多为仿制药、me-too 产品或 me-better 产品。中国大陆的”新药 “或 “首创 “眼药水仍主要由跨国药企贡献。

图 6.中国药企及其主要眼药水产品管线(以截至2022年底的公开信息为基准)

07

中国本土药企的追赶

在眼药水目前的竞争格局中,中国国内药企(尤其是专注于一流疗法的初创生物技术企业)主要在医药价值链的中游,即药品专利申请和临床开发方面表现出色。在基础研究方面,这从来都不是中国大陆药企的强项。在药品商业化方面,中国国内企业仍处于落后和前进的道路上。因此,就中国大陆药企的产业格局而言,其主要成就体现在医药价值链的中游。

然而,长远视角和时间序列分析进一步勾勒出,中国药企在国内眼药水市场的领先地位是从药品专利(或转化研究)开始的,然后是药品开发,最后是药品商业化。这意味着,虽然没有涉足医药价值链的上游(基础研究),但在 20 世纪 80 年代和 90 年代,国内企业首先保证了在中上游(专利申请)的主导地位。2010 年代,国内企业进一步获得了在中游(临床开发)的主导地位。眼药水的上市和商业化这两个阶段以前主要由跨国公司主导(超过 90%),但在2010 年代初,中国药企也重新夺回了主导地位,尽管主要集中在仿制药而非首创药上。迄今为止,国内药企在中国眼药水市场的进步主要局限于药品专利和临床开发。

总体而言,从眼药水行业的情况来看,中国近年来在医药创新方面的发展取得了显著进步。这与中国药企在转化研究和临床开发方面的进步密不可分。尽管如此,中国科研机构和高等院校对眼药水的基础研究尚未发现任何知名的眼科疗法,更不用说年销售额超过 10 亿美元的”重磅炸弹 “药物资产。更为严重的是,虽然中国拥有庞大的医药市场和多样化的患者群体,但在眼药水市场上,中国国内药企仍主要集中于仿制药,而非首创疗法。即使是中国药企销售的数量有限的首仿眼药水,也不是自主研发的成果,而是跨国授权的结果,而且大多数情况下都伴随着相对较高的销售专利费。这再次证明了中国医药行业在眼药水市场上缓慢转型、追求创新所面临的尴尬处境和棘手挑战。

08

反思与总结

通过追踪眼药水行业在中国大陆的发展轨迹,本文比较了外资药企衰退与中国国内药企的兴起之间不断变化的格局。初步结果显示,虽然日本和瑞士-德国药企的眼药水业务在中国这样一个重要的国际市场上出现了下滑,但这些下滑主要出现在专利申请、临床开发、许可合作中。相反,在基础研究和商业化阶段的制药活动方面,它们在中国眼药水市场上仍具有一定程度的优势。

关于眼药水产品在中国市场的表现,需要说明的是,跨国公司在不同阶段的不同表现是由眼药水的不同角色造成的。正如本文开头所述,眼药水不仅是一种医疗药品,也是一种健康消费品。目前,日本药企的普遍衰退主要影响的是上市前阶段的药品研发活动,而不是上市后阶段的药品商业活动。就眼药水而言,后期制药活动受其消费品性质的影响更深。因此,由于长期以来消费者的信任和品牌声誉,日本药企在眼药水行业的后期阶段(即产品商业化阶段)仍然保持(甚至加强)其领先地位。

与既有学术研究绘制的图景相比,本案例研究中的日本药企衰退趋势略有不同。首先,与日本 “失去的十年 “相比,日本药企在中国大陆眼药水行业的衰退时间稍晚,这表明日本经济衰退对中国大陆眼药水行业的影响相对次要。此外,与日本药企相比,德、瑞药企在中国大陆眼药水市场的衰退更为明显。即使是美国药企,也很难在中国眼药水行业保持增长趋势。日本药企在国际市场上衰退的主要原因可能来自于中国国内企业提出的外部挑战,而不仅仅是其内部的衰退。随着发展中国家新兴企业的崛起,发达国家的大多数药企可能会出现普遍性的停滞,而不仅仅是日本药企。

更重要的是,虽然日本药企的衰退以前被认为是其内部研发困境的结果,但上述研究表明,最严峻的挑战实际上来自临床开发(有时也包括药品商业化)方面的外部竞争,而不是早期阶段的药物研究。来自中国市场后来者的挑战主要集中在医药价值链的中游(如临床开发),然后转移到下游(如药品商业化)。因此,建议大型药企和发达国家更加关注药物发现和药物开发之间的资源分配,这将进一步影响其在国际市场上的研发组合、临床管线和产品战略。相反,新兴药企和发展中国家应采用 “快速跟随”原则,及时将候选药物推向市场,并更加专注于基础研究,而不是过度依赖许可进入模式,因为这种模式通常对提高内部药物研发能力意义不大。

总体而言,大型药企应该认识到,它们的颓势并不是由发达国家的成熟竞争者造成的,而主要是由发展中国家的国内后来者造成的。因此,它们可以将更多的精力放在优化后期开发和商业化能力上,而不是只强调解决基础研究的困境——事实上,它们的研发能力显然仍远远领先于发展中国家的挑战者。在国家政策层面,亦存在着技术追赶和跨越的问题。特别当我们考虑到制药和生物技术产业受到政府的高度管制时,任何政策指导、税收补贴或温和的干预都会进一步鼓励跨国公司改进其在主要国际市场上的战略。

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!