正文共:3832字 10图

预计阅读时间:12分钟

01

财报中的隐藏读数

第一三共2023Q2财报(7月~9月)公布,DS-8201(Enhertu/T-Dxd)的畅销合乎常理,成为了第一三共的核心增长引擎。

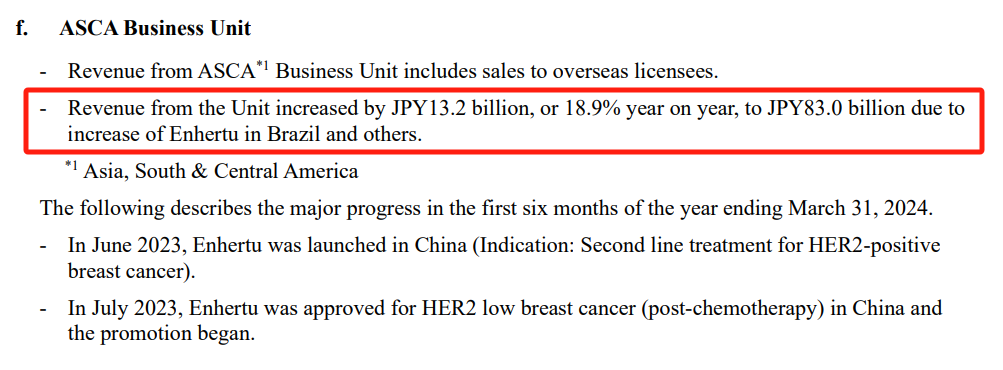

但让人意外的是,ASCA地区(第一三共将除日本外的亚洲地区、中南美洲地区划分为同一个业务区)中,第一三共将收入增长归功于“Enhertu在巴西及其他地区的销售额增长”,大中华地区的业务只能被算进“Other”中,可能业务表现不佳。

图片来源:第一三共Q2财季度报告

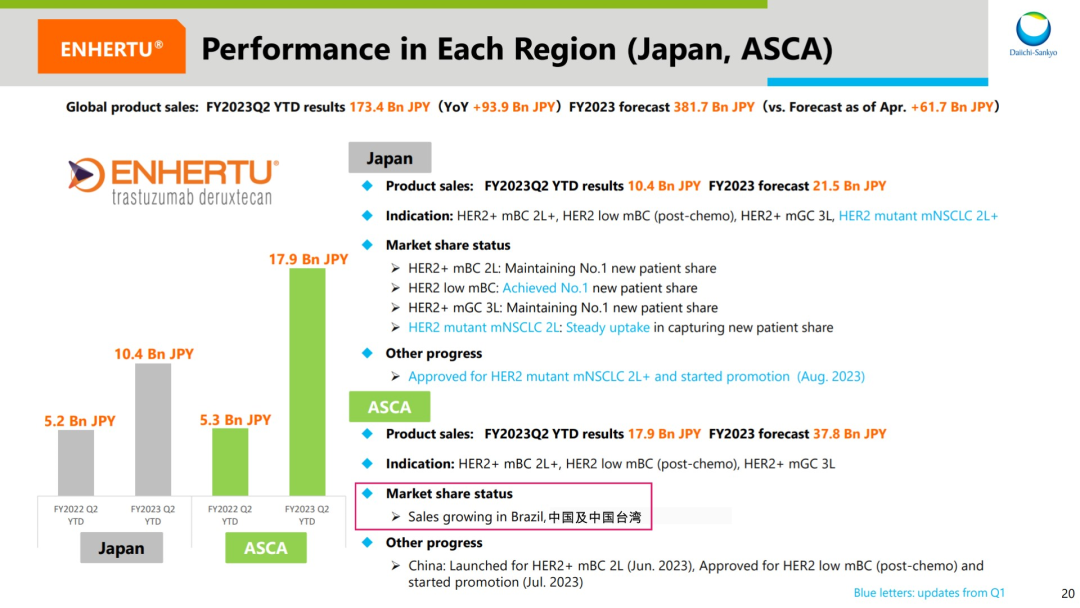

演示文稿中进一步确证了中国及中国台湾在ASCA地区的销售增长影响中,很可能还不如巴西。

图片来源:第一三共Q2财季度演示文稿

(因特定原因原图有修改,但文本原意未发生变动)

总结第一三共自2022年Q1~2023年Q2(即自然年的2022年3月~2023年9月)季度报,不难得出以下结论:

由药时代整理,点击图片可查看大图

● DS-8201中国区销售额很可能仅为ASCA地区销售额的20%上下。且第三季度(自然年)ASCA区销售额的增长很可能完全不依赖中国,反而是人口只有2.15亿,人均GDP不足8000美元的巴西,成为了DS-8201在ASCA区销售额的主要增长动力。

● 如不考虑药物存量对销售带来的实际影响,那么DS-8201在中国获批HER2低表达乳腺癌适应症(2023年7月)后,在中国市场掀起的水花可能相当微弱。

● 中国区的全球销售额占比不足3%,确实不是重磅新药在中国上市半年后的好开局。

如果缺乏参照物,我们可能很难得出一个比较具象的印象——复宏汉霖的曲妥珠单抗(国内首仿)生物类似药汉曲优在上市4个月内(2020年8月上市)销售额为1.36亿人民币,DS-8201在中国的销售额数量级基本与之等同。

虽然当时汉曲优也没进医保,但是生物类似药的首年售价肯定是比较低的,如果计算药物销售盒数,那么DS-8201没有触达到很多患者。一位在上海大型肿瘤医院工作的临床医生确认,DS-8201在临床上使用的频率很低。他认为主要原因是DS-8201没进医保,很多患者用不起。

但这个说法似乎也有些片面,毕竟在经济条件不如中国的国家,DS-8201都已经打开了市场。

中国药物市场当真有什么魔咒,让DS-8201都失效了?

02

DS-8201阻击战早已开始

谈及DS-8201的销售市场,就一定要谈到另一款HER2 ADC,来自罗氏的T-DM1(恩美曲妥珠单抗/Kadcyla)。T-DM1不单是全球首款获批上市的HER2 ADC,也是迄今为止销售最成功的ADC。

T-DM1高昂的售价也曾导致水土不服,进入国内市场时,其定价曾高达19282 元(100mg)~27633元(160mg)/支,在使用优惠方案后(买7赠7)折合年治疗费用在26万元以上。且2020年医保谈判失败后,2021年T-DM1未进入医保初审名单。

但在DS-8201上市前一年(2022年),T-DM1连续两次自主降价,罗氏选择自降身态。2023年T-DM1终于进入医保,此时其售价已经降至3580 元(100mg)~5130元(160mg)/支,不足刚进入市场售价的20%,如按70%的医保比例报销,患者T-DM1的一年治疗自费可以降到3万元以下……

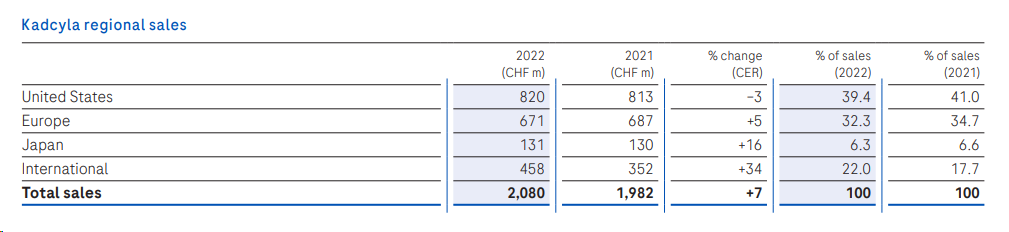

降价是T-DM1应对新一代HER2 ADC竞争压力的主要手段,在逐渐收缩欧美发达国家市场后,T-DM1的销售重心开始向普通发达国家或发展中国家转移,在罗氏的2022年年报中,我们能够明确观察到这一趋势。

2022年T-DM1全球销售额20.8亿瑞士法郎(约168亿元人民币),在全球最大创新药销售市场美国的销售额已显现颓势。但与之相反,T-DM1在“下沉市场”反而大获成功。除欧盟、美国、日本外的其他国家及地区(International)的销售额呈现迅猛增长态势,一年时间销售额增长1.06亿瑞士法郎(约8.59亿人民币),大涨34%,贡献了22%的销售占比。

图片来源:罗氏2022年报

03

卷不动的“性价比”

此外,国产生物类似药也是DS-8201必须要突破的一大市场阻碍,和其他发展中国家相比,中国拥有生产高端生物类似药的能力,且此类药企更愿意将本土作为药物销售的第一站,也是后续商业策略布局的核心。

即便疗效更优的HER2 ADC已在全球上市10年,但首款HER2单抗——曲妥珠单抗仍在HER2+乳腺癌治疗中具有不可或缺的地位,迄今为止仍是多个指南或共识推荐的一线治疗方案。在国内,复宏汉霖的曲妥珠单抗生物类似药汉曲优于2020年年中上市,目前仍处于迅猛放量阶段,可见传统HER2抗体药物在市场中的地位依然坚挺。

图片来源:复宏汉霖2022年年报

图片来源:复宏汉霖2023年年中报

更何况后续正大天晴、海正生物、安科生物等国内药企的曲妥珠单抗生物类似药已陆续获批,相较ADC,曲妥珠单抗疗效”差强人意“,但确实有”性价比“。国产曲妥珠单抗生物类似药恐怕会把低价市场牢牢把控住,DS-8201对于经济相对拮据的患者人群也许没有那么强的吸引力。

04

商业化团队是否仍需磨合

在今年更早一些时候,“DS-8201卖得不好”的风声在“药代圈”中已有所流传,无论具体情况如何,起码有一点是可以确定的——DS-8201是第一三共中国的商业化团队在肿瘤科的首战,如果是初出茅庐,那多吃亏也很正常。

DS-8201的全球销售权益(除日本)由第一三共与阿斯利康共有,二者合作进行DS-8201除日本以外地区的全球商业化推广。

阿斯利康中国的抗肿瘤领域药物商业化团队已经非常成熟,奥希替尼、吉非替尼、阿那曲唑、氟维司群等等众多由阿斯利康原研的肿瘤科常用药物不仅有相当的医患认知基础,且在很大程度上顶住了国内仿制药/生物类似药压力,商业化团队已经向二线以下城市乃至县城渗透。

但在第一三共一端,DS-8201的商业化压力应该不小。第一三共在2010年之后正式确立了转型计划,在此之前,第一三共的管线主要围绕心血管、呼吸镇痛以及抗感染泌尿领域,到抗肿瘤领域的跨度确实很大。

仅从在中国市场的历史渊源评价,第一三共中国是跨国药企进入中国的小字辈。第一三共由两家日本药企——第一制药与三共制药合并而成,两家药企均在上世纪90年代末正式进入中国,不能算早。2009年第一制药、三共制药合并后,第一制药(北京)成为第一三共的北京分公司,三共制药(上海)成为第一三共的上海分公司,就地改名,直到2011年才建立第一三共中国统一管理在华业务。

四年前,第一三共中国医学团队得以组建,开始围绕抗肿瘤领域布局医学活动,去年刚刚完成抗肿瘤领域商业化团队的组建,现在理论上应该仍处于磨合期。

05

DS8201为何和ILD绑在了一起

正在成长的商业化团队让其他药企得到了可乘之机。在患者/医生宣教方面,许多HER2+乳腺癌治疗药物,乃至其他目前与DS-8201没有适应证交叉的ADC都经常会与DS-8201进行对比,重点突出DS-8201存在某些令人担忧且普遍高发的安全性问题,如间质性肺病(ILD)。ILD的临床管理较为困难,且存在致死性,颇为棘手。目前的DS-8201临床专家共识指出,只要发生1级的ILD事件,就需要中断DS-8201用药,直到完全解决至0级。

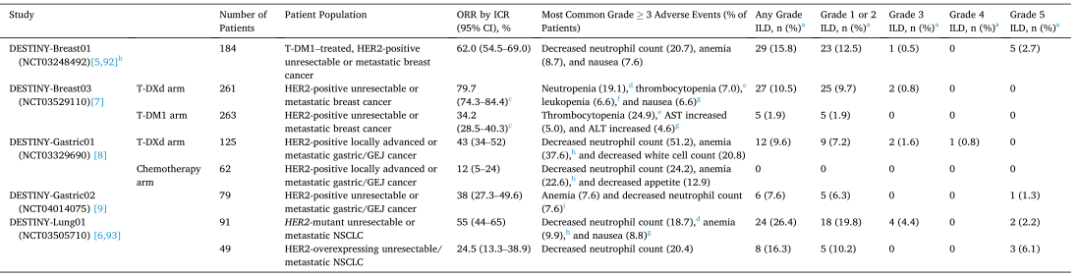

在8个1期或2期DS-8201单一治疗试验的综合分析中,879名不同肿瘤类型的重度预治疗患者中,有139名(15.8%)患者被判定为发生ILD。在139名ILD/肺炎患者中,108人发生了1级或2级事件,21人发生了5级事件。

图片来源网络

尽管不良反应事件确实不能忽视,但与DS-8201能为患者带来的显著获益比较,其实还是可以接受的。毕竟在DESTINY-Breast03试验中,DS-8201展示出了无可辩驳的疗效获益:头对头T-DM1,中位PFS超出4倍(28.8月VS6.8月),与T-DM1相比,DS-8201可降低死亡风险36%。目前仍未达到OS结果,还是非常值得期待。

如果只因安全性风险就弃用DS-8201,颇有些因噎废食的意思。不然也不会有如此之多的药企在DS-8201问世拿出临床数据后,同期停止自家的HER2靶点药物开发工作,哪怕这些在研项目对标T-DM1尚有优势。

可是随着来自不同药企的不同治疗药物一遍又一遍的认知轰炸下,ILD与DS-8201居然形成了强关联。

06

DS-8201的销售发力点在哪里

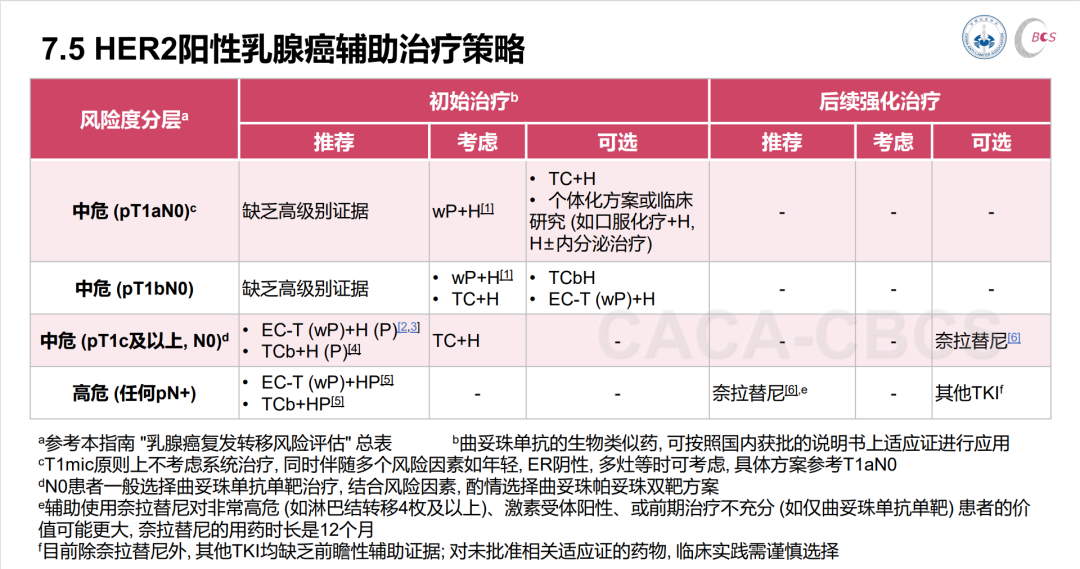

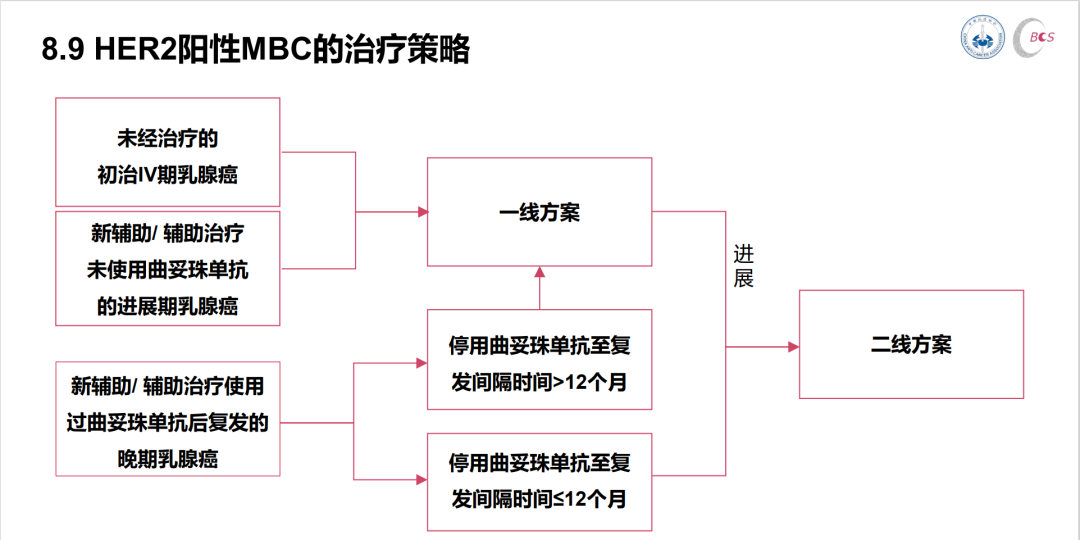

仅就HER2+乳腺癌这一适应症而言,除非DS-8201能够提线成为一线标准治疗方案,否则曲妥珠单抗始终会是一座难以逾越的大山。这绝不是说DS-8201就HER2+乳腺癌的效果不如曲妥珠单抗,只是不少医生和患者面对的病情现状就是”曲妥珠单抗好像差不多够用了,用DS-8201乃至T-DM1的意义都没那么大“。

图片来源:中国抗癌协会乳腺癌诊治指南与规范精要版(2022)

其中“H”即为曲妥珠单抗

图片来源:中国抗癌协会乳腺癌诊治指南与规范精要版(2022)

真正能让DS-8201在市场上取得成功的,还是HER2 Low(HER2 低表达)乳腺癌适应症。

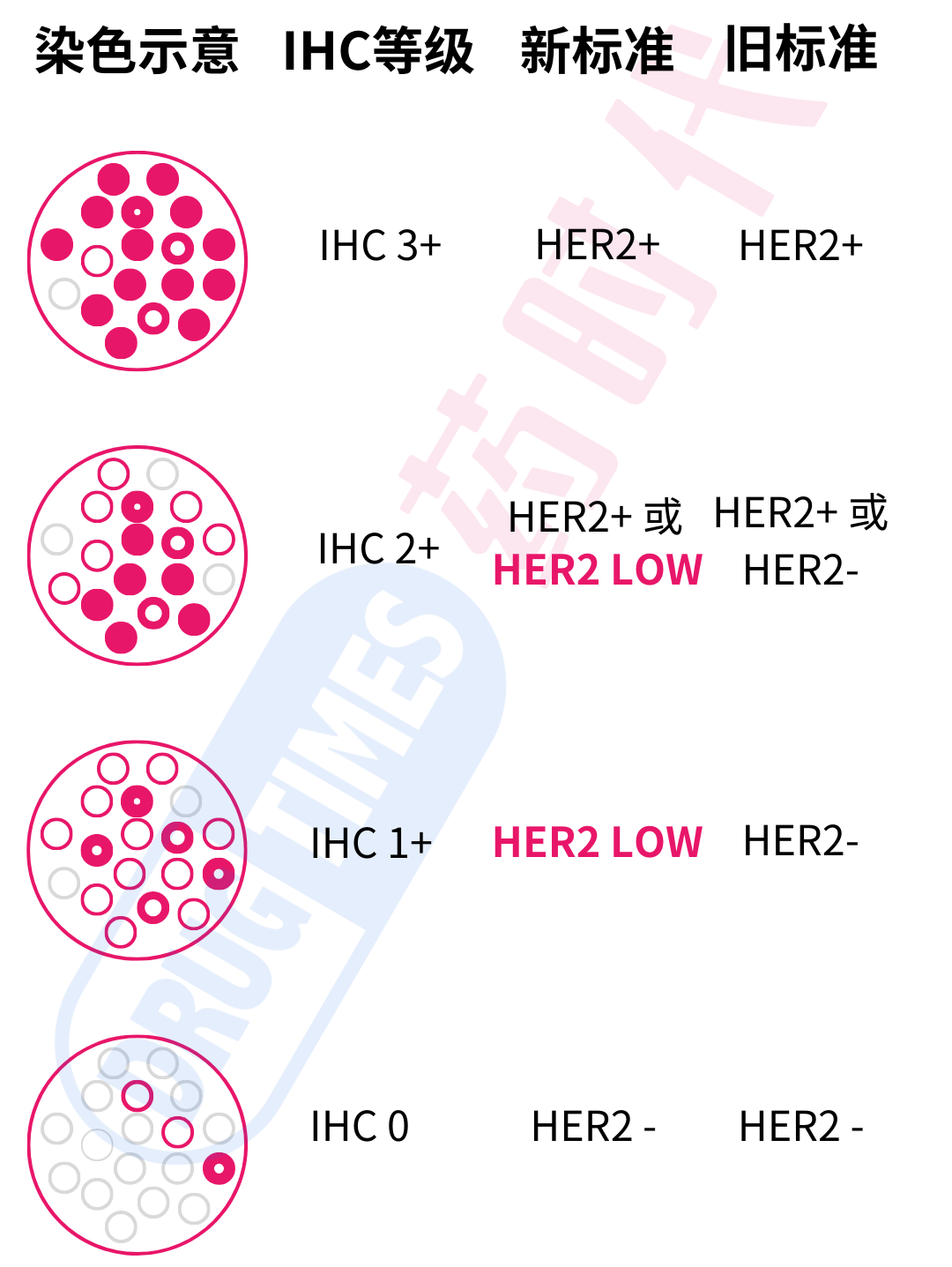

在几年之前,乳腺癌在HER2的指标评判仍被简单二分成HER2-与HER2+,HER2-不是说HER2几乎不表达,只是相比HER2+表达更少:免疫组织化学(IHC)3+为 HER2 阳性,IHC 0 和 1+则为 HER2 阴性;IHC 2+者需进一步检测明确 HER2 基因是否扩增,FISH+则为 HER2 阳性,FISH-则为 HER2 阴性。

染色示意与实际情况有较大差异

仅供用于帮助本文内容理解

也就是说,除非HER2高表达,否则以之前的划分,患者无法使用HER2抗体药物(此前的HER2抗体药物在HER2 Low患者群体中也没有明显效果),一旦确证不属于IHC3+或者IHC2+/FISH+,临床医生会立刻选择其他治疗方案。

2022年前后(欧美国家的标准改变可能也不早于2018年),也正是基于DS-8201在HER2 Low乳腺癌分型中得出了显著的临床证据,证明表达等级为IHC1+与IHC2+的HER2 Low乳腺癌也能通过DS-8201获益,这一分型才被正式写入中国的乳腺癌临床指南中,就此改写了HER2的评判标准,相关诊断标准从此时开始才有可能进入中国大多数临床医生的视野中。

在HER2 Low分型上取得了无可辩驳的优势,才是DS-8201横向比较其他HER2抗体药物的最成功之处。

如果根据目前定义,45%~55%的乳腺癌患者均属于HER2 Low分型(HER2+约占全部乳腺癌的20%~25%),此类患者在一定条件下均可转为使用DS-8201,会是该药物最核心的使用人群。

07

DS-8201的发力点没有发力

问题在这里就出现了——仅就目前的销售数据衡量,DS-8201获批HER2 Low乳腺癌新适应症(2023年7月)后的2023年第三季度,没有出现类似之前在中国首次获批上市时出现的销售额大幅跃升。当然这很大程度上可能与上一季度压货有关,但如果确实如此,是否也说明了DS-8201在临床上的使用频率也低于了销售端的预期?

想要建立DS-8201在HER2 Low适应症中的地位,可能还需要第一三共与阿斯利康的非常大的努力。

平心而论,HER2 Low分型的生物学和预后意义仍有待探索,时至今日,依然有许多临床医生不了解或不认可HER2 Low分型。毕竟在DS-8201上市之前HER2 Low乳腺癌分型与HER2-乳腺癌分型在临床用药方面没有差异;在上市后,如果一家医院也没有DS-8201可供患者使用,或者患者拒绝使用价格更为昂贵的DS-8201,那么在临床上对患者进行HER2 Low划分也缺乏实际意义。

所以DS-8201想要进一步打开市场,其商业化团队就必须要扭转目前已经形成定式的临床观念,但在国内一线城市与二线及后线城市存在较大医疗水平差距的现状下,这并不是一件能够水到渠成的易事。

08

结语

不过我们也应该理解,DS-8201在中国的受挫大概率只是暂时性的,加强商业化团队、纳入医保、提升药物可及性、改变临床观念,任何一点优化都可能改变DS-8201目前的尴尬局面。

且DS-8201在中国区的销售额不达预期,恐怕是患者、医生乃至其他药企都不愿意看到的。患者、医生不必说,哪怕是一款“药到病除”的超级神药,如果患者可及性是“0”,就依然是一款失败药物。对于其他药企特别正在研发ADC药物的Biotech而言,DS-8201可以说是一座指路明灯。

倘真强如DS-8201,附带上第一三共和阿斯利康的商业化团队,这种组合都会在中国市场遭受挫败,那其他biotech,如果拿不出更优质的ADC,商业化上也没有更好的合作伙伴,前路或许更加不明朗了。

封面图来源:pixabay-jplenio

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!