近期赛诺菲发布了半年报,2023年上半年,赛诺菲销售额达到201.87亿欧元,同比增长2.0%(汇率变动产生了2.4个百分点的负面影响)。

自免领域的当家花旦度普利尤单抗表现依然强劲,上半年大卖48.78亿欧元,它在众多自免适应症表现出众,今年还有望获批慢性阻塞性肺疾病(COPD)新适应症,全年销售额有望突破百亿欧元大关。

用来治疗罕见病庞贝病的第二代酶替代疗法(ERT)Nexviazyme/Nexviadyme销售额放量增长,上半年销售额增至1.84亿欧元,同比增长153%,然而一代ERT药物Myozyme/Lumizyme需求减弱,销售额降低9%到4.36亿欧元。

去年获批的两款新药,包括用于减少患有冷凝集素病(CAD)的成年人因溶血引起的红细胞输注需求的Enjaymo和用于患有酸性鞘磷脂酶缺乏症(ASMD)的儿童和成人患者的Xenpozyme,都实现了放量增长,上半年分别增长了1800%和750%。

作为一个跨国大药企,赛诺菲从事心血管,疫苗,糖尿病,免疫,罕见病和肿瘤等领域的研究,截至目前,至少有78个临床阶段项目,包括已上市药物开拓新的适应症,如度普利尤单抗用于治疗不明原因的慢性瘙痒、大疱性类天疱疮和COPD的临床3期研究。

除了自身研发管线的开发,赛诺菲也通过收购或者合作来收入有价值的管线,如今年收购了Provention Bio得到了一种创新的、完全拥有的、首创的1型糖尿病疗法TZIELD,进一步扩充其在糖尿病领域的应用。

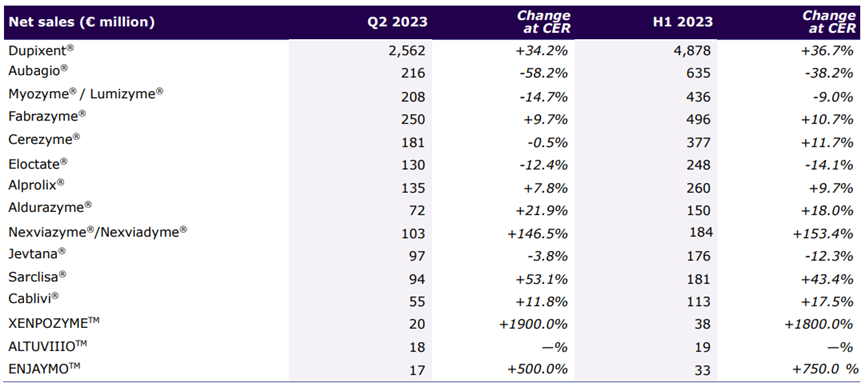

近期赛诺菲发布了2023年第二季度财报和半年报,第二季度,赛诺菲销售额为99.65亿欧元,同比下降1.5%(汇率变动产生了4.8%的负面影响)。2023年上半年,赛诺菲销售额达到201.87亿欧元,同比增长2.0%(汇率变动产生了2.4%的负面影响)。第二季度,生物制药销售额增长3.7%,达到87.4亿欧元,主要得益于专业护理业务(增长11.8%),度普利尤单抗(Dupixent)和疫苗(增长9.1%)强劲表现,而一般药物销售额下跌7.3%。2023年上半年,生物制药销售额增长4.1%,达到174.67亿欧元,部分被整体非核心资产的销售额下降药物所抵销(图1)[1]。Dupixent毫无疑问是赛诺菲的重磅产品,由赛诺菲和再生元共同销售,是一款靶向IL-4R的单抗药物,于2017 年 3 月 28 日在美国上市,用于治疗中重度特应性皮炎的患者。今年以来Dupixent在多项临床试验中取得重大进展,如在一项中度至重度未控制哮喘的3期临床试验中(NCT02414854),与安慰剂组相比,接受Dupixent治疗的患者严重哮喘恶化的发生率明显更低,以及更好的肺功能和哮喘控制,今年有可能获批慢性阻塞性肺疾病(COPD)适应症。Dupixent今年在欧盟相继获批嗜酸性粒细胞性食管炎和6个月到5岁的儿童特应性皮炎新适应症,在中国获批成人结节性痒疹和6个月到5岁的儿童特应性皮炎新适应症。Dupixent第二季度的销售额增长了34.2%,达到25.62亿欧元。在美国,Dupixent销售额为19.23亿欧元(增长33.2%),这得益于批准的适应症特应性皮炎(AD),哮喘,慢性鼻-鼻窦炎伴鼻息肉病(CRSwNP)、嗜酸性粒细胞性食管炎和结节性痒疹中的持续的强劲增长需求。Dupixent总处方(TRx)同比增长32%,品牌新客处方(NBRx)增长53%。在欧洲,第二季度Dupixent销售额增长30.1%,达到3.1亿欧元,在世界其他地区,第二季度销售额达到3.29亿欧元,增长44.5%,主要得益于日本和中国的销售。2023年上半年,Dupixent销售额达到48.78亿欧元。Aubagio是赛诺菲研发的一款靶向DHODH的口服药物,于2012年9月获得美国FDA批准用于治疗复发性/难治性多发性硬化症(RRMS),于2018年7月在国内获批上市,成为国内首款获批的治疗多发性硬化症(MS)的口服疾病修正治疗(DMT)药物。Aubagio第二季度销售额下降58.2%至2.16亿欧元,主要因为美国和加拿大仿制药竞争。世界其他地区的销售额下降,在欧洲,Aubagio的仿制药竞争预计将于2023年第四季度进入。重组的酸性α-葡萄糖苷酶(GAA)Lumizyme/Myozyme是第一代被批准治疗庞贝病的酶替代疗法(ERT)。GAA是防止糖原在肌肉细胞中集聚到毒性水平的关键,这种酶在庞贝病患者中缺失,Lumizyme/Myozyme旨在取代有缺陷的GAA,降低糖原在心脏和骨骼肌中的积累。Nexviazyme/Nexviadyme是赛诺菲开发的第二代治疗庞贝病的ERT,靶向甘露糖-6-磷酸(M6P)受体,是一种长效ERT,该药物的开发旨在改善GAA向肌肉细胞的传递,将更多GAA递送至肌肉细胞的溶酶体中。Nexviazyme/Nexviadyme第二季度销售额为1.03亿欧元(其中美国销售额6700万欧元),增长146.5%,这得益于符合条件的庞贝人群(迟发性疾病)中Myozyme/Lumizyme的转化和新患者累积。Myozyme/Lumizyme销售额下降14.7%至2.08亿欧元,反映了患者向Nexviazyme/Nexviadyme的转换。Fabrazyme是于2003年获得美国FDA加速批准治疗法布里病的ERT。Fabrazyme第二季度销售额增长9.7%,达到2.5亿欧元。

Sarclisa是一种以CD38受体为靶点的单克隆抗体,通过静脉注射给药,多线治疗R/R多发性骨髓瘤MM,上半年凭着这一项适应症实现1.81亿欧元的收入,同比增长43.4%。

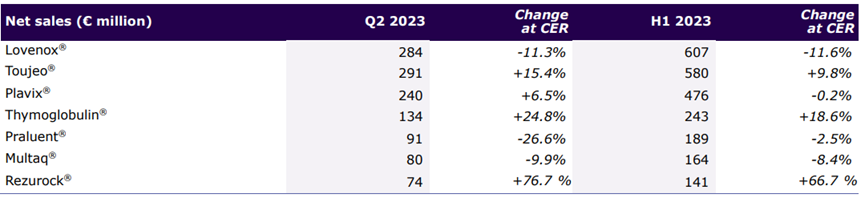

赛诺菲产品组合中的核心资产是指具有差异化和/或既定的概况,在关键市场具有重要的增长机会。在第二季度,核心资产销售额增长了2.4%,达到15.65亿欧元,这主要是由于Toujeo(甘精胰岛素,300U/mL),Rezurock和Thymoglobulin的两位数增长,部分被Lovenox和Praluent的销售额下降所抵消。2023年上半年,核心资产销售额增长2.0%,达到31.82亿欧元。Toujeo是赛诺菲开发的新一代基础胰岛素,是其重磅胰岛素产品来得时(Lantus,甘精胰岛素,U100)的升级版产品,用于糖尿病患者治疗,第二季度Toujeo销售额增长15.4%,达到2.91亿欧元,主要受世界其他地区的推动,包括中国。Rezurock是FDA批准的首款ROCK2抑制剂,用于治疗12岁以上的慢性移植物抗宿主病(cGVHD)患者,Rezurock第二季度的销售额为7400万欧元,增长76.7%,这得益于提高了依从性并增加了新患者。Thymoglobulin是一种免疫球蛋白G,用于预防和治疗接受肾移植的患者的急性排斥反应,第二季度销售额增长24.8%到1.34亿欧元。 Lovenox(依诺肝素钠注射液)是一种低分子肝素,用于抗凝血,Lovenox第二季度销售额下降11.3%至2.84亿欧元,与去年第二季度相比反映出与COVID-19相关的需求的下降以及生物仿制药竞争。

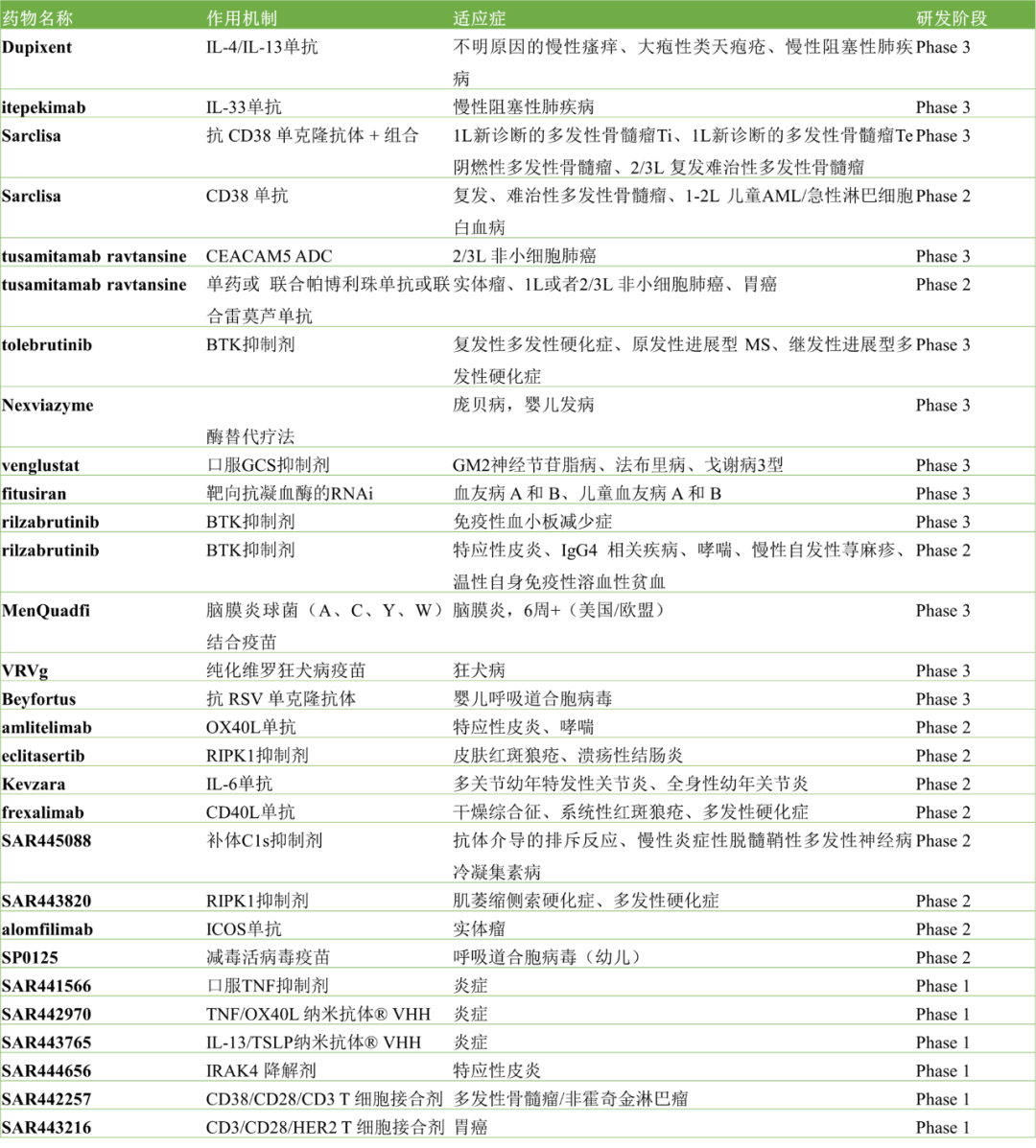

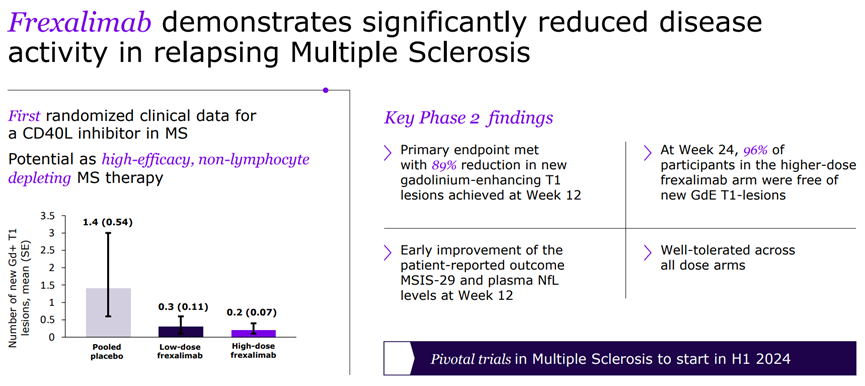

赛诺菲从事心血管,疫苗,糖尿病,免疫,罕见病和肿瘤等领域的研究,其中心血管,疫苗,糖尿病,免疫,罕见病等是赛诺菲比较优势的板块,肿瘤板块相对较弱,截至目前,至少有78个临床阶段项目,其中23个处于3期或已提交给监管机构批准。图3显示赛诺菲主要研发管线,包括已上市药物新适应症的探索[2]。Frexalimab(SAR441344)最早由ImmuNext开发的一种新型CD40L单克隆抗体, 2017年,赛诺菲和ImmuNext签订一项高达5亿美元全球独家授权协议,获得frexalimab在狼疮和多发性硬化症等一系列自身免疫性疾病领域的开发权益。5月份,赛诺菲在2023年多发性硬化中心联盟(CMSC)年会上公布了 frexalimab治疗复发性多发性硬化症(RMS)的II期临床研究达到了主要终点,与安慰剂相比,治疗组的钆增强(GdE)T1 病变显著减少了89%,在第24周,96% 的高剂量frexalimab组的受试者没有新的GdE T1病变,计划在 2024 年开始关键试验(图4)。

图4. Frexalimab在RMS患者中达到临床终点

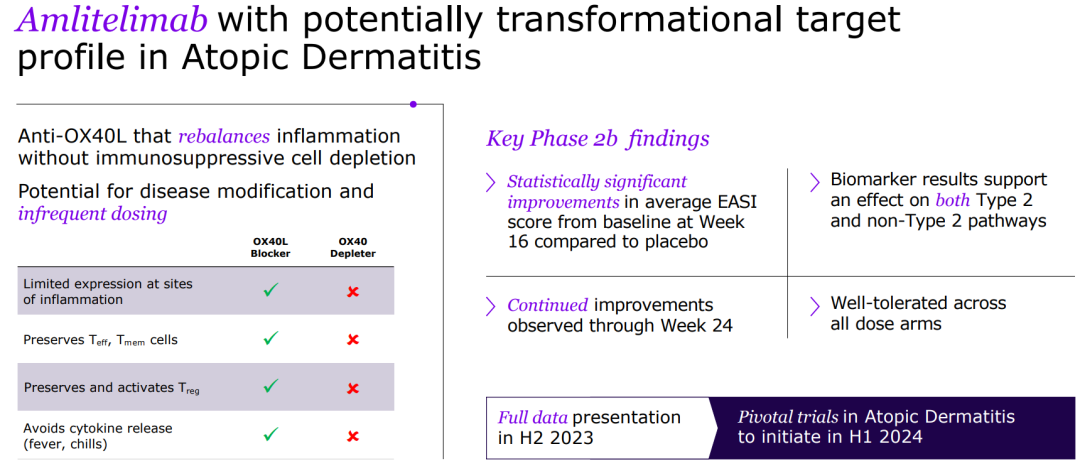

Amlitelimab最初由Kymab研发的一款全人源的OX40L单抗,2021年11月,赛诺菲与Kymab达成协议,以14.5亿美元的价格收购了Kymab得以收入了该药物。

今年6月份,赛诺菲宣布Amlitelimab治疗中重度特应性皮炎的IIb期STREAM-AD研究达到了改善EASI评分的主要终点和关键次要终点,特应性皮炎的关键试验将于2024年上半年启动(图5)。

图5. Amlitelimab治疗中重度特应性皮炎

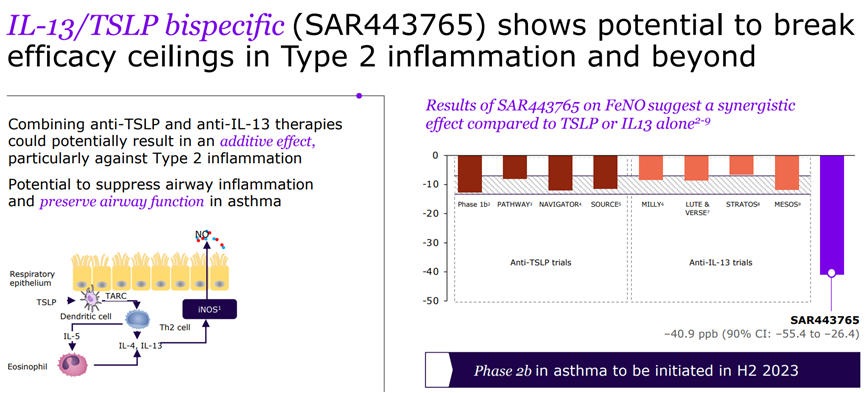

SAR443765是一种靶向胸腺基质淋巴细胞生成素(TSLP)和白细胞介素-13(IL-13)途径的双特异性NANOBODY分子。今年美国胸科学会(ATS)年会上赛诺菲展示了SAR443765的Ib期临床数据。在一项关键的哮喘测量中,与单独使用 TSLP 或 IL13 相比,SAR443765展现出更好的疗效,显示有协同作用(图6)。

图6. SAR443765有协同治疗作用

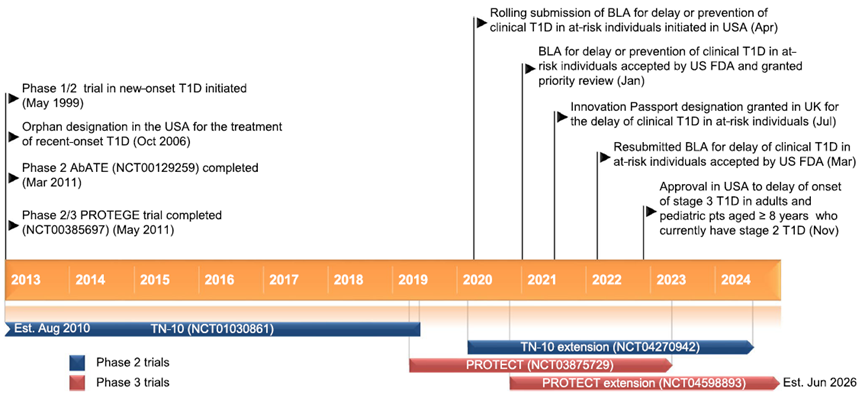

3月13日,赛诺菲与美国Provention Bio公司达成一项协议,根据该协议,赛诺菲同意以每股25.00美元收购Provention Bio,股权价值约为29亿美元。

该交易为赛诺菲在普通药物的核心资产组合中增加了一种创新的、完全拥有的、首创的1型糖尿病疗法TZIELD,并进一步推动了其向具有差异化特征的产品的战略转变。

TZIELD(teplizumab-mzwv)是一种 CD3 定向抗体,于去年11月17日被美国FDA批准上市,是第一个也是唯一一个延迟8岁及以上2期1型糖尿病(T1D)成人和儿童患者3期1型糖尿病(T1D)发作的疗法(图7)[3]。

3 期 T1D 与重大健康风险相关,包括糖尿病酮症酸中毒,这可能危及生命,进展到 3 期 T1D 的患者最终需要终生注射胰岛素。目前正在进行一项名为PROTECT的3期试验,预计将在2023年下半年获得顶线结果。TZIELD的其他机会包括重新给药和配方以及新的治疗适应症。

图7. 开发teplizumab治疗糖尿病的关键里程碑

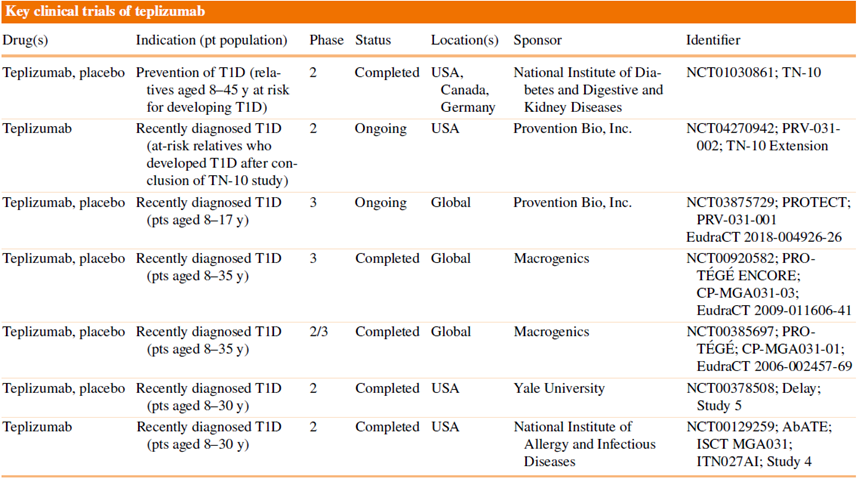

Teplizumab在临床上开展的实验如下图8所示,主要探索在不同年龄不同地方对于1型糖尿病治疗效果。

图8. Teplizumab的关键临床试验

7月20日,赛诺菲与Recludix Pharma达成一项战略合作协议,开发一款首创口服小分子STAT6抑制剂,用于炎症和免疫疾病患者,STAT6被认为在多种皮肤病和呼吸系统疾病中起关键作用。

根据协议,赛诺菲将获得小分子STAT6抑制剂的全球权利。Recludix Pharma 将收到1.25亿美元的近期付款和可能超过12亿美元的开发、注册和商业化里程碑付款以及基于未来销售额的双位数比例的特许权使用费。

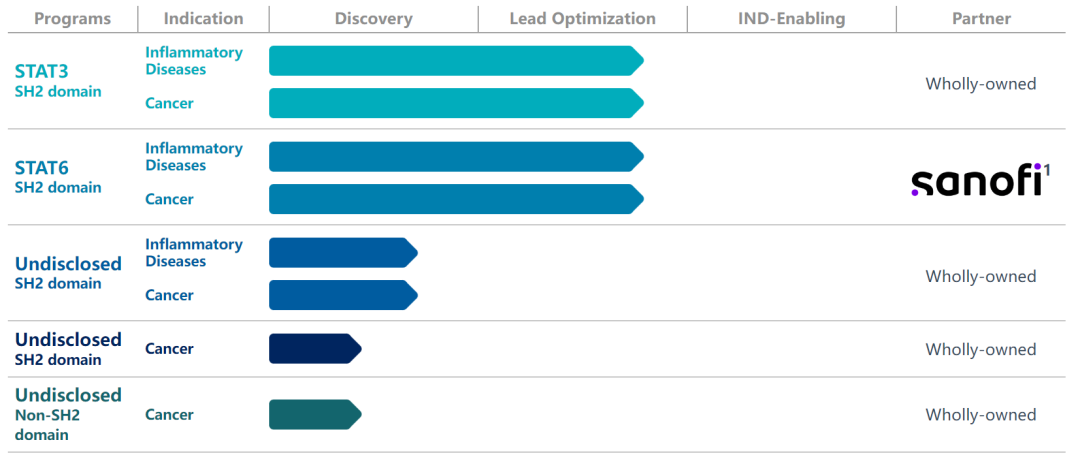

Recludix Pharma是一家癌症和炎症性疾病靶标的研发平台(图9)[4],正在寻求一种新的方法来调节JAK / STAT家族途径的活性,通过抑制其SH2结构域来靶向下游STAT蛋白。与许多JAK家族激酶抑制剂相比,用高选择性抑制剂靶向单个STAT蛋白有望提供更集中的生物学反应,可能会导致更少的副作用,并且能够在耐受性良好的剂量下更深刻地抑制特定途径。

7月28日,赛诺菲收购了一个在健康老龄化领域快速增长的美国品牌Qunol®,将Qunol的辅酶Q10和姜黄产品的加入了赛诺菲的CHC维生素、矿物质和补充剂类别。

作为跨国大药企,赛诺菲主要从事药物研究、开发创新和推广等,主要业务包括制药、疫苗和保健三个领域,在心血管、糖尿病、肿瘤和神经领域拥有领先产品。

在自免领域,赛诺菲拥有明星产品度普利尤单抗,今年在欧盟相继获批嗜酸性粒细胞性食管炎和治疗6个月到5岁的儿童特应性皮炎(AD)适应症,在国内获批治疗6个月到5岁的儿童AD适应症并且用于治疗成人结节性痒疹新适应症的上市申请获NMPA受理,今年还有望获批用于治疗COPD适应症,销售额预期越来越高,是下一代药王有力争夺者。

赛诺菲在罕见病领域也表现不错,其用来治疗罕见病庞贝病的第二代酶替代疗法(ERT)Nexviazyme/Nexviadyme和用来治疗法布里病的Fabrazyme销售额都实现了增长。

近期赛诺菲和阿斯利康联合开发RSV疫苗Beyfortus(nirsevimab)也被FDA批准上市,是第一个被批准用于保护所有婴儿群体的预防方案,能够通过单剂注射保护其从出生至首个RSV流行季免受RSV疾病侵袭,期待后续商业化表现。

References

-

https://www.sanofi.com/assets/dotcom/pressreleases/2023/2023-07-28-05-30-00-2712863-en.pdf

-

https://www.sanofi.com/minisites/pipeline/en/index.html

-

Susan J. Keam, Teplizumab: First Approval, Vol.:(0123456789) Drugs (2023) 83:439–445

-

https://recludixpharma.com/pipeline/pipeline-overview/

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!