单独成立CDMO业务部门的MNC不多,也就辉瑞拆分的CentreOne、BI、三星生物、德国默克等寥寥几家。直接给竞争对手做CMO的MNC就更少了。

诺华便在此列,给竞争对手做CMO,一跃成为供应商。

4月14日,金斯瑞宣布,传奇生物(金斯瑞旗下非全资子公司)、杨森(强生旗下子公司)与诺华签订协议。根据协议,诺华为传奇/杨森的BCMA CAR-T产品Carvykti提供生产服务,为期3年,4月12日生效。

乍一看,一种“沉舟侧畔千帆过,病树前头万木春”的莫名既视感扑面而来。

虽说大家都是竞合关系,合纵连横。但诺华作为CAR-T领域的拓荒者,2017年推出首款CAR-T产品Kymriah,如今却给2022年获批的“后生”做起了生产服务。

是委托方生意好,供不应求?

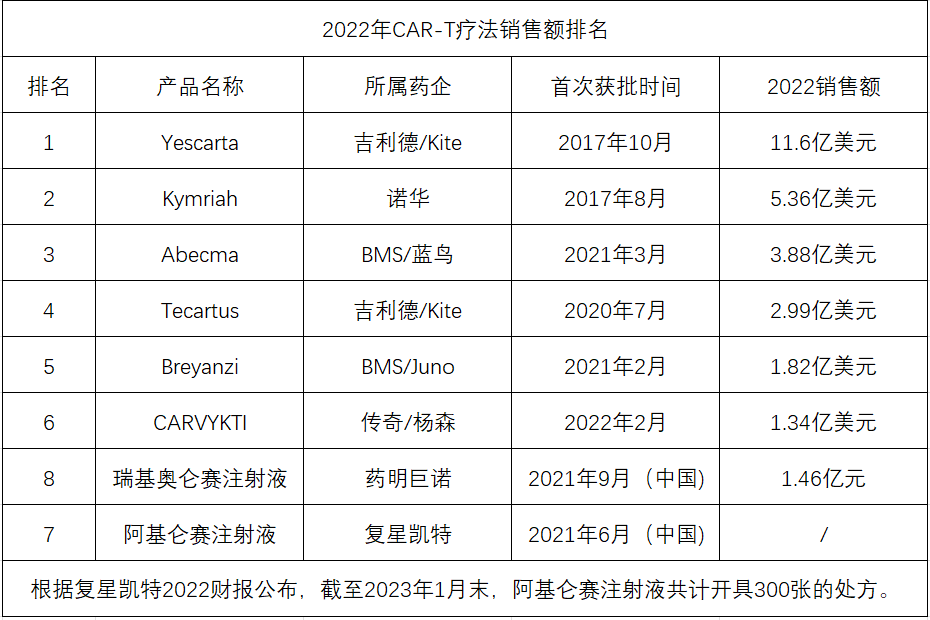

还真是,据金斯瑞官网公告,Carvykti在今年第一季度卖了7200万美元,约合人民5亿元。因为Carvykti是去年2月才获批的,去年的销售额为1.334亿美元(9.2亿人民币)。同比其他已上市的CAR-T产品,Carvykti放量迅速、潜力巨大。

值得一提的是,今年3月,英国骨髓瘤患者慈善组织Myeloma UK发文称,杨森制药公司已决定暂停Carvykti在英国的报批程序,暂停原因可能为供应受限,也就是Carvykti的产能不足。就像,英国药监局跑到传奇/杨森面前问,“这瓜保熟吗?”

作为成熟的商业化产品为何会出现产能不足?

因为CAR-T是“活的药”,需要现配现用,具体体现在周期长,制备难。光配药就有5步:采集患者或健康供体的外周血单核细胞(PBMC)、T细胞分离激活、T细胞体外基因修饰、CAR-T细胞体外扩增、CAR-T细胞质量监控,这个过程需要2周以上的时间。后续回输至患者体内的时间约为1个月以上。

在此期间还会遇到,慢病毒载体(修饰后基因序列的载体)产能不足和体外细胞培养的成功率低两大难题。

那能不能慢慢配?CAR-T疗法为末线治疗方案,患者都采用末线治疗方案了,等不起。

传奇和强生没有考虑到该问题的出现吗?

考虑到了。目前,传奇和强生在美国新泽西州、比利时两地建厂,以满足强生预计的超过 50 亿美元的峰值销售额,但需要时间。如果去找CDMO,至少半年的排队等待。

为何找到诺华?

1.CAR-T的CMO不是传统的“富士康”,也不是简单的做胶囊、做拼装,具有生产高壁垒。卖了8年CAR-T的诺华理当最有发言权,生产经验丰富、产能储备充足。

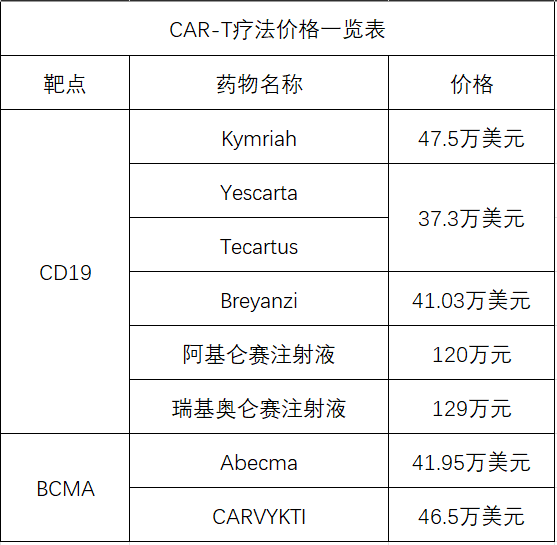

2.不能闲着。2022年Kymriah卖了5.36亿美元,同比2021年的5.87亿美元,下跌9%,呈现销售疲软现象。在一众百万级别的CAR-T疗法中,Kymriah也是最贵的。如今CAR-T产品多,疗效做不出差异化,市场需求自然就少了。

如此一来,原本Kymriah的过剩产能就可以转移到Carvykti,何乐不为。

总结有两点:

1.CGT产业的冰与火。

一方面,各大MNC相继退货。GSK作为CGT领域的龙头,明确终止了在细胞与基因疗法方向的研发投入,连续退掉三款TCR疗法;赛诺菲、诺华退货镰状细胞病疗法;药明康德临港CGT生产基地裁员。另一方面,传奇和强生还在建厂;过去两年,康龙化成大分子和CGT业务团队规模翻了2倍多。

2.掌握核心科技,路上哪有“敌人”,全是友军!

自2017年Kymriah出世后,陆陆续续又上了7款CAR-T,产品迭代快,病人有限,赛道突然拥挤。诺华面对危机丝毫不慌,站在筑起的壁垒上,屹立不倒,有保底,有退路。

联想目前火热的ADC,假设ADC也存在生产制备的局限性,是不是会出现罗氏给第一三共做代工的可能性呢?

封面图来源:pixaby

亲爱的读者,您好!

感谢您一直以来对药时代的支持和关注,我们非常珍惜你的每一次阅读和反馈。为了能够更好地了解你的喜好和需求,提供更优质的内容和服务,我们特别设计了一份调研问卷,希望您能抽出几分钟的时间填写一下。

您的意见和建议对药时代非常重要,也将帮助我们不断进步和改进。请点击下方小程序卡片进入问卷页面,填写完成后,点击抽奖按钮,即有机会抽取由药时代准备的1more蓝牙耳机一份(价值399元)!

感谢您的参与和配合,祝您生活愉快!

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!