摘要:AI大数据+先进制造,通用性机器人及“代人”产业?新能源+先进制造,太空基建成为大缺口?AI大数据+生物技术,合成生物学挑战当今以石化为基础的化工产业,带来广泛的新材料革命?生物与电子技术融合的可编程生命体,带来颠覆性疗法? 上世纪80年代“21世纪是生命科学的世纪”的说法就被提出,使得多少莘莘学子入坑生命科学领域。然而生命科学特别是生物医药领域的发展并非一帆风顺,充满了跌宕起伏。 40年后的今天,我们似乎终于看到生物医药领域的蓬勃发展,但是又面临了新的资本寒冬。事实上我们一生都会经历数次经济发展的增长、衰退、停滞和危机,如何从宏观经济和投资周期的角度看待我们所处的时代?生命科学发展处在历史的什么阶段?生命科学及相关技术领域未来将会如何发展? 2023年3月12日,新一期BioSpark生物技术前沿论坛正式举办,本次论坛特别邀请了华夏基金股权子公司(筹备)拟任总经理陈斌 (Benjamin) 博士,以《聊聊投资以及生物医药产业发展周期》为主题,交流探讨宏观投资和经济周期背景下的技术发展周期,特别针对生物技术等前沿领域,展望生物医药领域的未来机遇。 陈斌先生毕业于北京协和医学院内科学专业,获博士学位。早期曾从事干细胞的基础与临床研究工作,所在课题组于2005年收获了中国首个干细胞药物的IND。2009年加入华夏基金,先后担任研究员、研究组长、公募基金经理等职务。2020年8月起受命负责华夏基金股权子公司的筹备工作。 陈斌先生具有良好的学术背景和扎实的研究功底,对企业发展、产业周期、金融市场等领域持有许多独特见解,过往管理的基金产品均实现了优秀的超额收益。 陈斌先生以“投资、周期、成长”为主题,从三个角度为大家带来了框架性的思考。

01

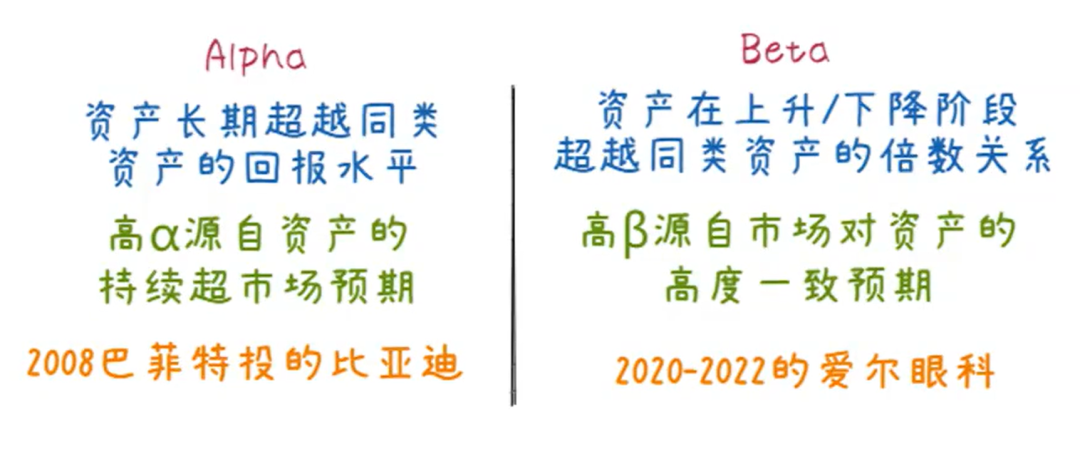

投资收益中“α与β”

首先是投资收益中“α与β”的讨论,这是投资者的两种收益来源。α收益来自长期超越同类型的资产,代表着长期超预期的发展,而β收益则来自高波动。α和β对资产的定价有很大影响,如果一家科技公司的定价非常高,并不一定意味着公司本身的价值高,而可能是这一阶段的市场上,存在着大量追逐β收益的投资人。所以对于定价的判断,并非只靠IBB、XBI等指数作为依据,还需考虑α和β投资人在市场中的调控行为。

图1

02

“周期”—普遍的β现象

第二点关于“周期”,资本市场的周期性是普遍存在的。根据万得全A指数,可以发现A股存在大致7年一轮的大周期,其中大致包含两个库存周期。库存周期一般维持在38—42个月左右,属于小的经济周期,但对市场经济的影响是显著的。其主要原因在于资本机构背后的考核机制。国内外投资经理、基金经理的考核期一般为1—3年,他们掌握着庞大的资金量,在背后考核机制的导向下,进而影响整体的投资框架和投资行为。

图2

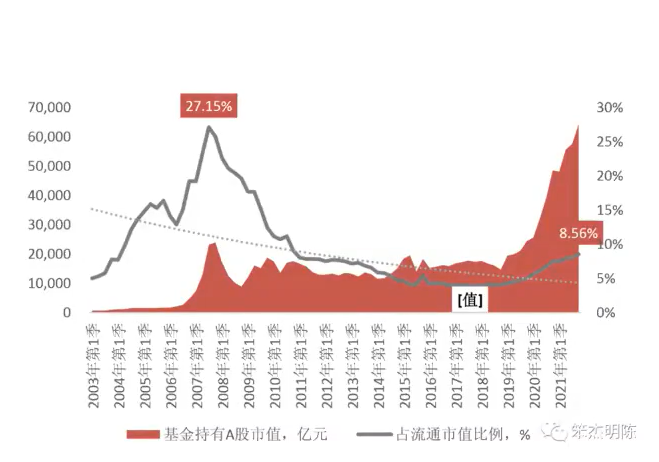

偏股型公募基金也存在周期

纵观中国公募基金全行业的发展,可以发现偏股型公募基金经历了两轮上台阶式的扩容发展,分别在2007年和2021年,间距为14年,刚好是A股市场7年大周期的两倍,也与之对应。7年周期中,存在大小市值风格的轮替。以大盘股为主的2007年大盘蓝筹行情和2021年的核心资产行情,最有利于公募基金规模—业绩—扩容的正反馈循环。

图3

抓住这14年周期或可成就公募基金的顶流,2007年的华夏基金、2021年的易方达、中欧便是例子。其原因在于公募基金以散户持有人为主,这类投资人拥有显著的羊群效应,进而对β行情产生跟随。

股权投资市场,也存在羊群跟随β的周期现象

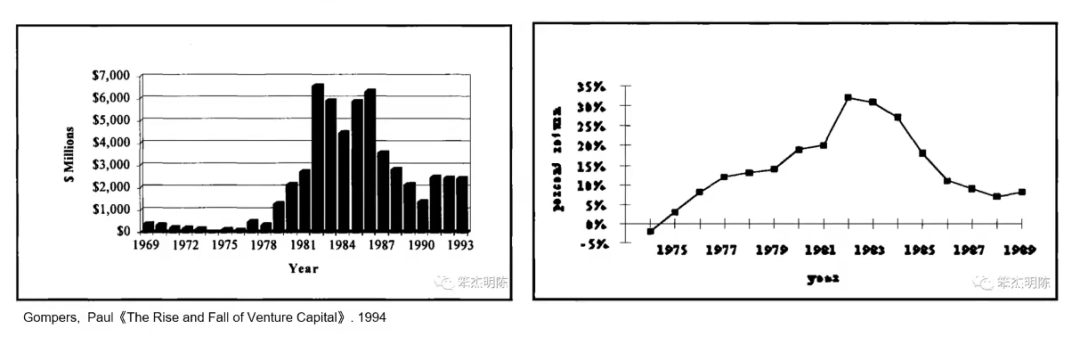

一级市场的周期很长且隐秘,根据美国1970-1980年代的VC周期,可寻觅出这种周期规律。可以发现,高回报可以对资金形成强烈的磁吸效应,导致大量资金涌入VC基金。这些资金在经历一轮周期后,会发现回报率却大相径庭。

图4 左:(1993年固定利率风险投资基金的新承担额)右:(风险投资回报率的中位数)

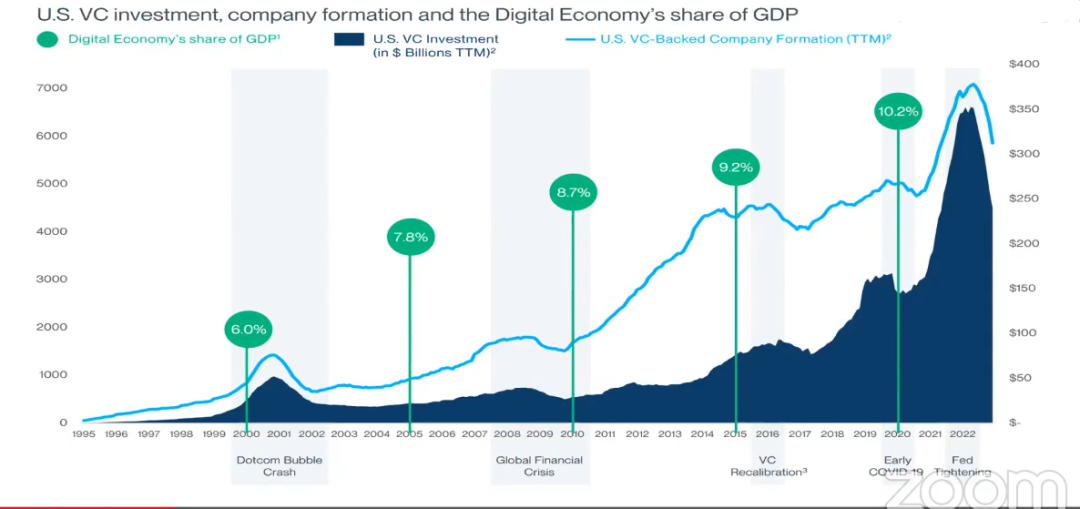

当然,由于一级市场的回报率水平的统计口径并不统一,统计口径不能随意的合并,还需要更多数据来佐证。根据美国VC协会的一个数据库显示,1997年—2000年期间,发生了美国第二次VC大爆发,即互联网泡沫( Dotcom bubble)。在这3年里,科技基金的IRR可以到达200%,IT行业更甚。healthcare biotech 作为整体在此期间是比较冷静的,但其中的一些结构性板块显得尤为高亢,如基因。再结合硅谷银行的材料,可以发现,我们正迎来一个史无前例的VC大周期。

图5 硅谷银行:数字经济占美国生产总值的比重

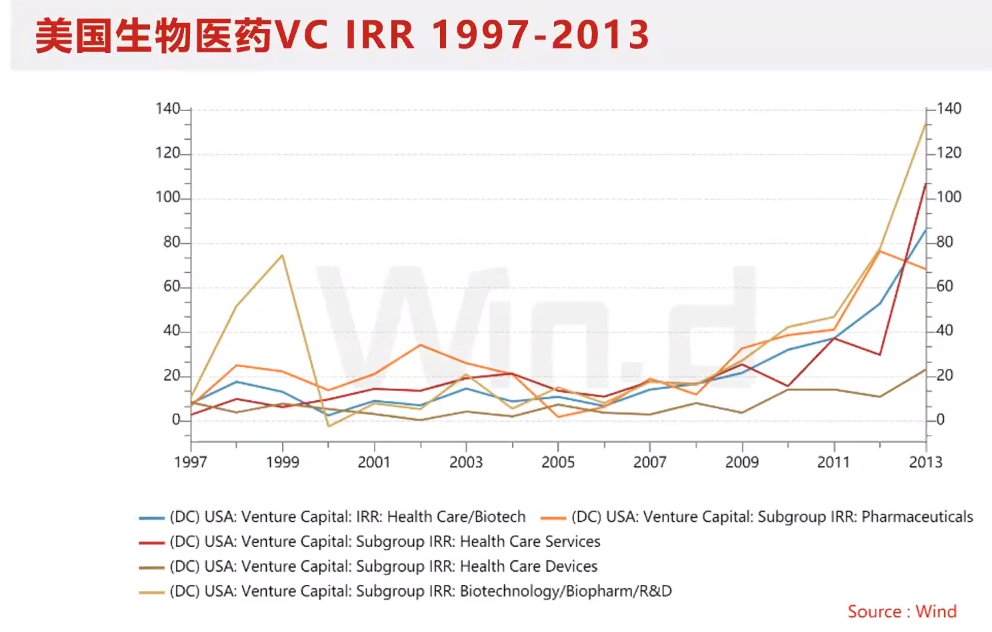

美国生物医药VC

回到生物医药领域,在整个healthcare中,只有biotechnology的R&D亚组在第二次VC爆发中获得了明显提升。当时间拉到2013年时,整个healthcare板块都迎来了大幅度提升,其原因包括奥巴马医改和宏观货币环境量化宽松。这带来了可观的收益率,根据图6可发现,基本上交易计数与交易价值是同步的。

图6

图6

那为何如今身处生物医疗领域的人们感受的却是凉风习习,或者说寒风刺骨呢?可以参考图7。二级市场的NBI指数基本上是同步的,想想2000年的VC大爆发,是不是似曾相识?等到周期结束后,二级市场再进行调控,便会再一次攀上新高度。

图7

图7

中国股权投资市场也在经历一个β周期

参考美国经历的三次大周期,可以发现国内的第一轮周期可能刚刚起来,而且气势汹汹。根据中国基金业协会的备案,当前沪深总市值约80万亿元中国GDP约120万亿元。当前一级市场存量基金规模13.2万亿元,过于庞大。剔除FOF及其他重复口径,一级市场股权投资基金的资产规模至少在6万亿以上,作为整体恐面临亏损的压力。这基本上可以与全球的VC泡沫周期产生对应,即可能又是一轮康波周期/康波衰退期。

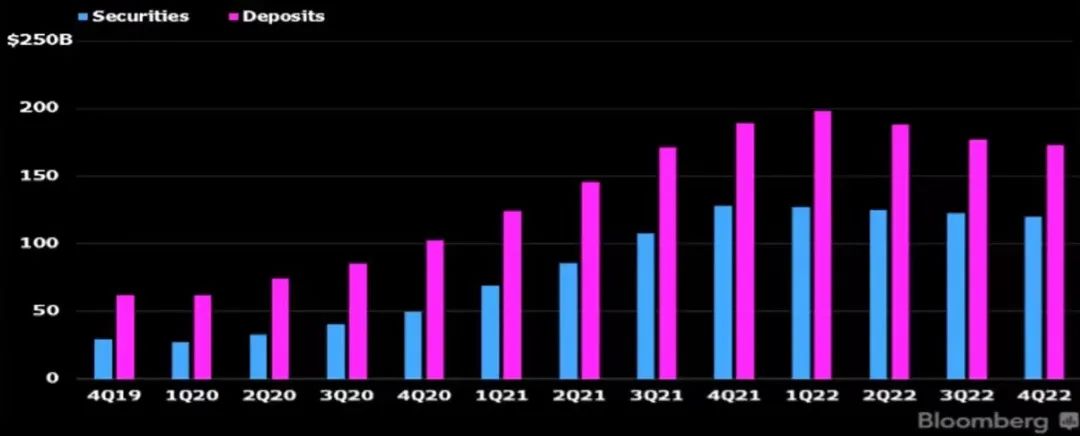

关于硅谷银行暴雷的启示

首先硅谷银行是极其特殊的存在,其VC行业贯穿了硅谷银行的整个发展史。2019—2022年疫情期间,硅谷银行吸收存款从600亿美金到1900亿美金,翻了3倍多。后续硅谷银行进行资产配置,买了大量投资证券,从最初的300亿美金到最终的1300亿美金,翻了4倍多。这其实就给自己埋下了很大的隐患:期限错配。即时硅谷银行的证券投资/吸收存款比例已高达70%,而其他银行至多也就30%的比例。

图8

图8

这意味着,硅谷银行在加息环境下会形成大量未实现亏损。如果正常下通过摊余成本的法子,也能慢慢挺过来。但由于硅谷银行存款端的错配,当面临存款持续减少的环境下,硅谷银行为避免造成流动性危机,只能不断抛售已贬值的债券,最终资不抵债,宣告破产。

这给到我们的启示不仅仅只是资源错配问题,还有警觉性的麻痹。2022年以来,美国的VC投资活动逐渐冷却,如今已降至2019年Q4水平。或许是由于前期的顺风顺水,让硅谷银行错估了自己的预期,一直将自己的客户群体定义为 tail wind顺风,这或是认知的依赖。

03

成长—以周期的方式展开

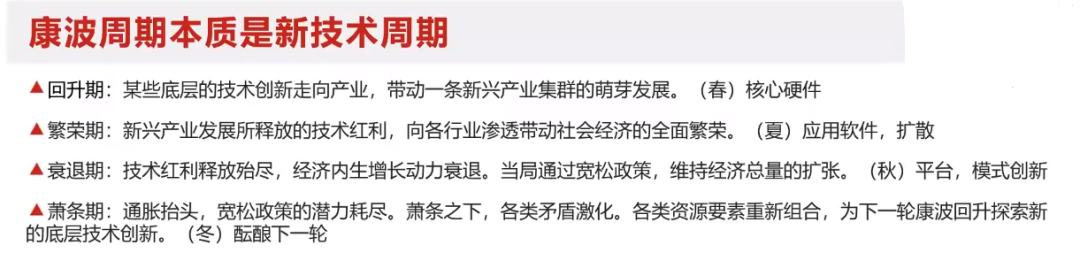

康波周期即成长周期

图9

本轮康波的主导是电子信息技术,信息技术酝酿于上一轮康波萧条期的70年代,在回升期中不断扩大其在GDP中的比重,在繁荣期中成为主导产业。电子信息技术带来的是办公自动化、搜索引擎等,为各行业赋能提效。技术红利在各行业中分享,内生增长动力强。

但随着时间的推移,原本的技术红利分享者慢慢演化成了平台,通过平台衍生出平台生态经济。这是从分享者到分配者和超额利润独占者的转变,这意味着技术的主导方站到了生态点的顶端,也就意味着红利分享期基本就结束了。

如今,我们正处在第五轮康波周期的萧条期,这代表的是总量扩张的货币财政政策走到了尽头。过去 10 年没有通胀,如今通胀抬头、债务积压,如果通胀持续,利息就会增高,如此往复便是恶性循环。所以债务不是有序成长的,债务也是一种周期行为。

面对债务总量扩张极限、潜力挖掘耗尽,我们应抛弃幻想、沉淀下来,去寻找下一轮康波周期的增长点,即新的技术红利、新的主导产业。

挖掘下一轮康波周期的增长点,它会是谁?

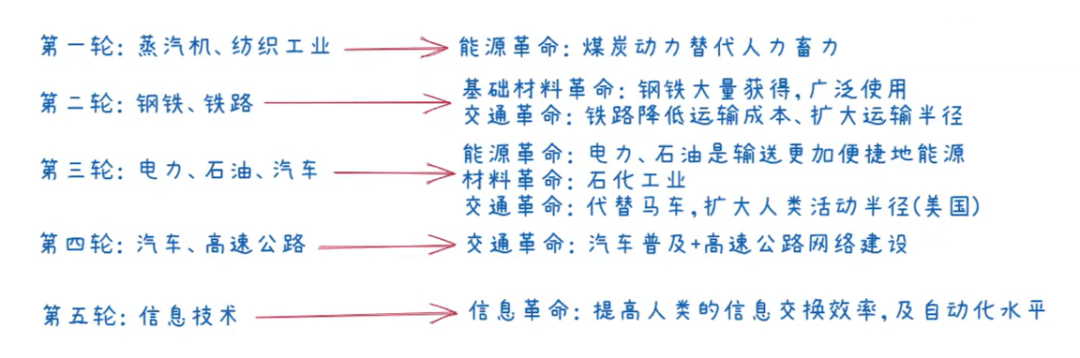

以史为鉴。在前几轮康波周期中,能源、交通、信息等领域的新技术,常作为康波周期的主导。这些技术突破,可以系统性提升人类经济活动的效率或范围,可对各经济部门广泛赋能。

图10

图10

如今,身处第五轮康波周期的我们,如何去挖掘下一轮康波周期的增长点?有可能出线的3个潜在增长点。

工业革命以来,人类文明对能源的消耗提升了约50倍。自1970年起,人类文明的能耗就受到了压制,原因是化石能源已无法支撑过往的指数增长趋势。幸运的是,第5轮康波周期(电子信息技术)是基于摩尔定律的集约式发展,可实现指导下的指数增长。但如今摩尔定律失效,集约发展的潜力耗尽,新能源可能带来新的增长空间,而非环保下的平替。

以光伏技术为例,现在的光电转化率,只需要 50 万平方公里,就足以替代现在全球人类的能源的消耗,而撒哈拉有900万平方公里。如果可以,新能源基本上是可以让现在人类的能耗再提升 30 倍,且技术还在不断革命迭代。供给端已不成问题,问题在于需求端哪里找?如果能挖据出这个市场缺口,那么增长引擎又能复燃。

如今,ChatGPT揭开神秘面纱,世人见后无不震惊,议论声更是响彻云霄,不绝如缕。其中不乏一些积极观点:应对劳动人口减少与“代人”产业。这对应的正是我们身处的大背景,人口塌陷问题。如果可以让智能机器人去替代日益减少的生产力,那经济的增长就能保障。如今的机器人大都在工厂中,还无法进入社会,其原因在于智能化水平不够。后续随着AI的加持、完善,机器人便可以跨过工厂的栅栏,迈入社会,这便是“代人产业”。

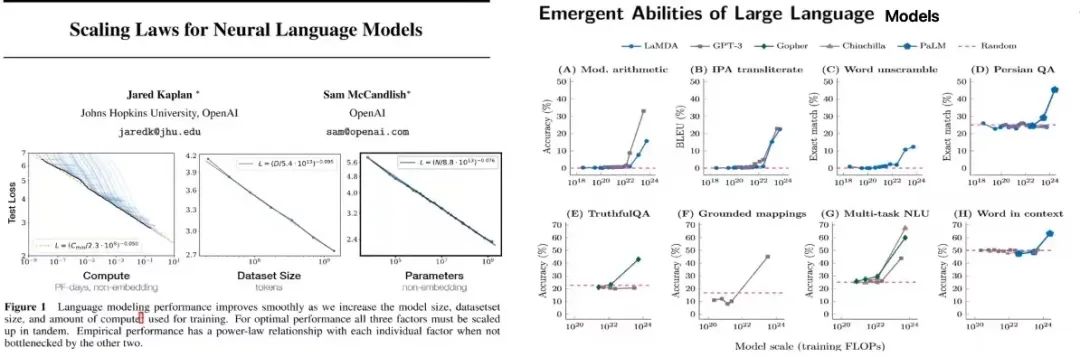

对应AI面临的技术奇点,将以2篇论文进行阐述。2020年,OpenAl发表论文《Scaling Laws for Neural Language Models》,提出模型效果与模型规模之间服从幂律关系(Power Law),这意味着AI技术未必会发生奇点。如今的算力逐渐接近量子极限,想再出现大幅的指数提升恐怕很难了。但在另外一篇谷歌的论文中,提出了一个AI技术命运的转折点。2022年8月,Google发表论文《Emergent Ability of Large Lanquage Models》发现当模型规模超过某个阈值时,模型的效果会突然快速提升。如果如今算力可以匹配到这个Emergent 涌现点,那么可以推断,未来3—5年Al技术会沿着“大模型”和“多模态”的方向快速发展迭代,并在很多领域对人类工作模式带来冲击。五年后,会如何?

图11 左图为《Scaling Laws for Neural Language Models》;右图为《Emergent Ability of Large Lanquage Models》

图11 左图为《Scaling Laws for Neural Language Models》;右图为《Emergent Ability of Large Lanquage Models》生物技术是创新最活跃的领域,也是1970年代以来吸引投资仅次于信息技术的第二大领域。在此期间涌现了许多优秀的技术及公司,技术有单抗技术、PCR技术等;公司有基因泰克等。那为何生物技术未能成为第五轮康波周期的底层创新技术?因为主导技术需要满足极强的迁移能力,需要能向其他行业释放红利。而如今的药物研发,不谈及成功与否,单纯为了一个新适应症也可能需要重新开发,何谈技术平移?

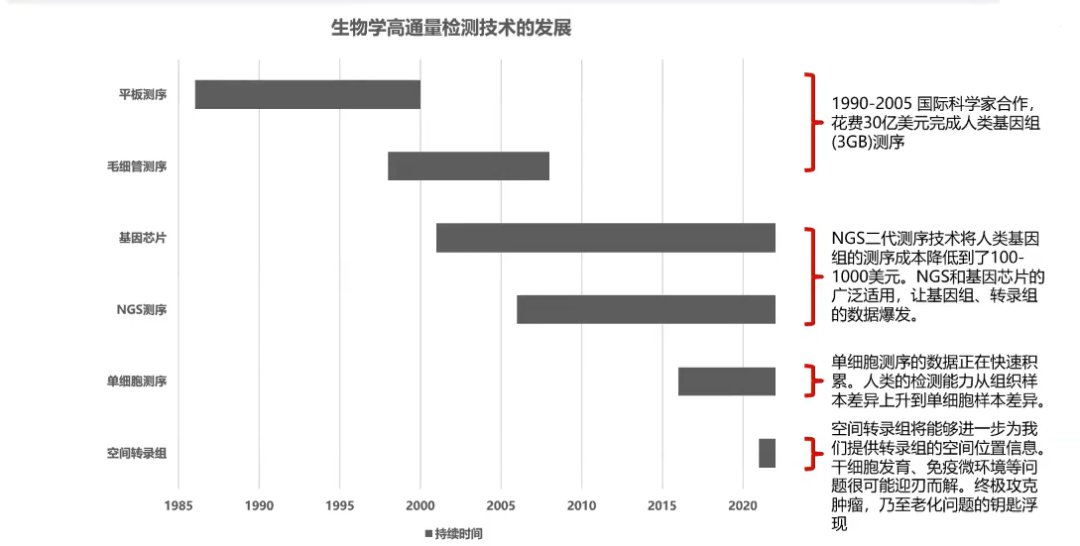

究其根本,是我们对生命现象总体上还处在一种盲人摸象、一知半解的状态,因而前述的迁移能力很弱。但得益于此轮信息技术红利,越来越多的高通量研究工具出现,让我们对生物大数据的收集达到了一个前所未有的高度。

那么未来就可以对一些单细胞进行测序,通过空间转录组等方向,来收集更细致、更系统的生物数据。这些数据可能会对未来的研究带来新的范式,而非限制于单点突变、系统的致死或非致死能力等方面。就像现在的合成生物学,便是跃迁可能性的一种构架,通过对生物数据的全面完善,我们可以设计生物原件,用作材料生产、生物修复等等。

这样,永生或许也并非天方夜谭了。生命的死亡是多细胞生命体才有的现象,我们可以理解为5亿年前,一部分多细胞生物的基因进化出了死亡编码,加上新生个体对原生个体产生同一生态位上的压制,这部分多细胞生物就在进化的过程中将原生生物体给淘汰掉。换而言之,如果可以理解死亡编码,永生或许不会太远。

学科交叉的化学反应

成长除了挖掘潜在增长点外,更多是的运用学科交叉的化学反应。AI大数据+先进制造,通用性机器人及“代人”产业?新能源+先进制造,太空基建成为大缺口?AI大数据+生物技术,合成生物学挑战当今以石化为基础的化工产业,带来广泛的新材料革命?生物与电子技术融合的可编程生命体,带来颠覆性疗法?

04

结语:成长和周期、使命和定位

在整个的金融市场,存在着许许多多的交易。确实会出现短期的投机,会出现财富的转移。但其本质是和实体产业相互促进,来改变我们的世界。其中,周期现象的高潮期有泡沫,低潮期有调整,这不过是探索未知方向的一种方式。泡沫期在于积极探索,这是做的过程;低胀期在于寻找,这是想的过程。

这是市场经济天然的运作方式,通过不断的扩张收缩,进而完成调整、聚焦、选择、推动。而我们作为微观个体,不论是做投资还是创业,关键在于对成长和周期的理解,对使命和定位的理解。

文章的最后,笔者精选了《BioSpark生物技术前沿论坛》问答环节中的几个问题进行梳理。

Q:从Biotech的角度来说,生物技术的涌现点可能在哪里?

A:可能是工具。优化工具,帮助人类观察。通过三维甚至四维的角度去观察生命迹象,获取多维度生物数据。

Q:SVB对生物公司的影响如何?

A:对生物技术公司和硅谷VC生态的关系网络都有影响。SVB的未实现损失只有不到200亿美元,先亏掉股东资本金之后,储户的实际损失比例没有那么大,相较之下对硅谷VC生态的关系网络影响会更大些。

Q:SVB暴雷会导致行业衰退吗?

A:对Biotech而言,现在出现的实验动物不够用、临床实验患者数量不足等现象已经是种征兆。如果现在金融市场再把泡沫吹大,反而不利于未来的发展。为了以后大家都有试验做,就要“减掉一些枝叶”。

风险提示:本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,华夏基金不就资料中的内容对最终操作建议做出任何担保。在任何情况下,华夏基金不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

活动主办

汇聚群英智慧,闪亮你我星光

BioSpark Group成立于2019年8月,是在美国麻省注册的非盈利机构。BioSpark致力于推动生命科学领域的高级人才交流,建立富有合作和互助精神的社群生态环境,实现学术和企业的跨界交流及思想碰撞,从而帮助华人科学家在世界生物医药领域提升领导力、开拓企业家精神及促进科学发现的商业转化。

关注公众号:

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!