2022年上半年,黑天鹅(新冠病毒变异)、灰犀牛(全球产业链调整)事件不期而至,生物医药市场也遭遇了“寒冬”。截至6月10日,医药指数下跌20.64%,跑输沪深300指数6.44pp,在所有一级行业中排名第26位。

从细分领域来看,今年上半年的生物医药产业,资本市场融资更加谨慎,融资周期拉长,但壁垒高、市场大的头部优质企业仍然将获得青睐;大鱼吃小鱼、跨赛道跨行业转型升级的并购整合机会也继续增加,行业集中度进一步加强。对企业而言,需要多屯子弹与干粮、修炼内功,提前预判以加深对管线、人才、海内外市场进行战略部署,提高抗风险能力。

转眼,2022年半年时间将过,上半年国内创新研发出现了哪些关键词呢,未来如何布局与更改策略?

关键词1:差异化

伴随药企持续加大研发投入向创新转型,我国创新药行业逐步迎来收获期:截至2022年上半年,已有19款国产创新药获批上市,数量与跨国药企相当,此外,突破性品种名单中已有70款产品,标志着具有临床价值的国产创新药数量持续增加。

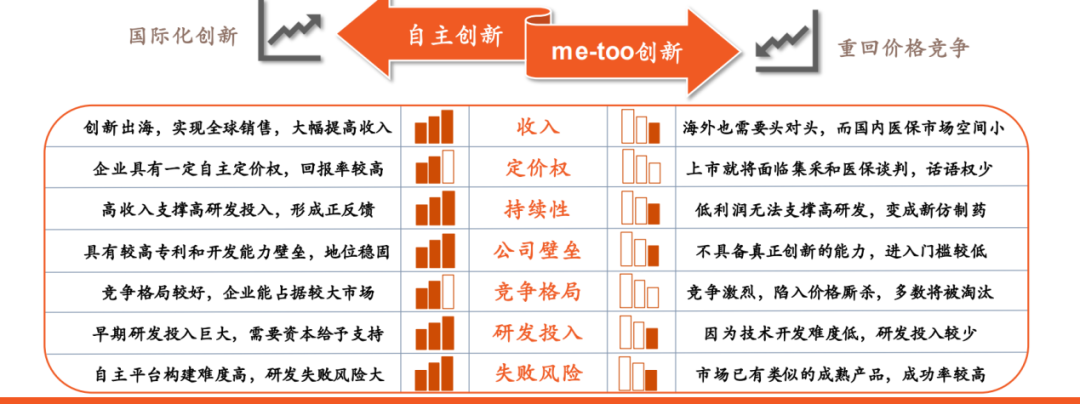

然而,资本过热催生研发泡沫,国产创新药主要集中在国外已经得到验证的靶点和技术赛道,新药研发的同质化问题严重。尽管这类me-too类研发能够解决国内药物可及性问题,并且降低药物价格,但数量过多将大量浪费临床资源以及金钱,不仅无法给患者带来更显著的疗效,更将导致其他临床需求的药物在临床试验期间难以入组合适患者,研发难度进一步提升。

此外,从经济效益来看,创新药存在明显的马太效应,头2款上市药物能够满足临床需求,占据80%市场,而第6个及之后上市药物的总市占率将低于5%,因此进度较为落后的产品其市场价值和回报率较低。

同质化内卷必须打破,差异化才能形成良序竞争。CDE于2021年发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,指出需要与目前最佳临床治疗方案作对照,意味着头对头试验将成为创新药临床的新常态,该政策提高了创新药研发门槛,创新药开发即将面临全面降温,大量同质化管线将被终止。

另外,创新药的研发具有高风险高投入的特性,从I期临床到获得FDA批准上市的成功率平均仅为7.9%,意味着药企需要至少布局12款药物中才有1款可能成功,因此研发投入较大。根据《2021医药创新回报率评价》,2021年全球创新药的研发平均成本为20.06亿美元,平均研发的时间周期为6.9年,因此,创新药内部回报率(IRR)较低,2021年仅为7%(若扣除新冠相关资产为3.2%)。

新药存在专利悬崖,需要高价格来保证持续研发投入。除了高风险高投入以外,创新药还存在专利悬崖,即专利到期之后将有大量仿制药以更低的价格涌入市场,致使原研产品的销售和利润大幅下降。因此,为了在短暂的专利期内获得充足现金流来支撑持续加大的研发投入,企业通常会将创新药价格定的相对较高。考虑到创新药能够满足临床需求,因此市场潜力较大,具有高回报特性。而从预期峰值销售额来看,由于全球创新药企业在产品和靶点布局上过度内卷,导致平均预期峰值销售额呈现下降态势,到2021年仅为3.55亿美元,但相比仿制药仍然较高。

关键词2:国际化

国内是医保覆盖体系,创新药企主要在量和价之间抉择。医保目前仍是我国医药市场最大的支付端,其他支付体系尚未完善,因此医保局在价格谈判上话语权较强。为满足临床需求,近年新药进入医保的速度大幅提升。

然而,医保的高覆盖率使其难以承担昂贵价格的药物,为缓解医保基金压力,医保目录准入谈判的平均降幅保持在较高水平,并且有逐年降价的趋势。而企业自主定价能力的减弱可能会影响创新药的回报速度,降低单个产品专利期内的收入峰值,因此仅依赖国内医保市场可能难以打造“现金牛”产品,进而影响企业的业绩表现和持续造血能力。

创新药进入医保后价格降幅较大,需要探索海外市场。例如PD-1单抗,2020年4款国产单抗均顺利进入医保,价格平均降幅达到78%,对应年治疗费用约为5万元,并在2021年医保谈判时其年费用进一步下探至4万元。因此,为打开收入天花板,国内创新药开发企业需要进军海外非医保市场,保障公司的持续研发投入能力,目前较为核心的是美国市场。

出海逻辑目前仍然处于验证阶段。2022年是我国创新药企业的出海考核大年,多款产品迎来FDA审批,目前已有3款药物获得结果,其中传奇生物的CAR-T产品成功获批上市,而信达的信迪利单抗和黄的索凡替尼未通过审批。

虽然3款产品未能全部获批,但几家企业作为先驱者进一步明确FDA审批标准和态度,以信达生物的审批为例,平安证券就认为FDA的核心观点主要为:1)需紧扣临床需求,与最优效药物进行对比;2)需跟监管机构协商选择合适临床终点,肿瘤需要选择OS;3)需有符合美国种族的多元化人种数据,最好开展MRCT而非桥接试验。尽管国产创新药出海暂时受挫,但未来预期有望得到逐步修复。

图片来源:平安证券研究报告

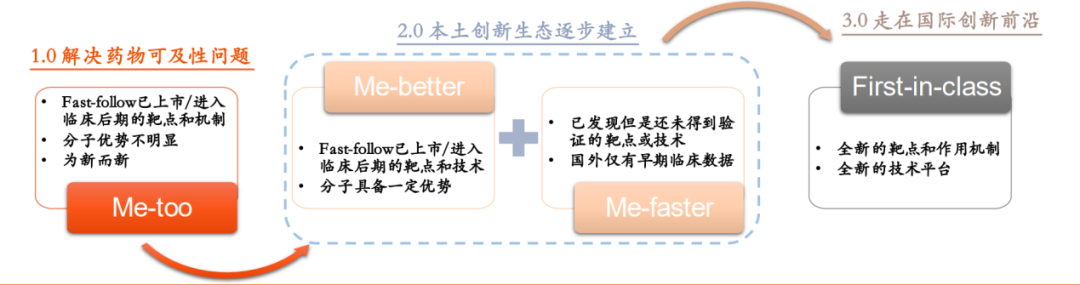

另外,新靶点和技术创新更具出海潜力。目前我国很多创新药企业已经步入2.0阶段,演变成me-better/faster,主要针对目前全球尚未有较多产品上市的创新靶点以及在老靶点上对技术进一步更新,有望能够填补尚未满足的适应症空白,更具出海潜力。伴随基础科学的探索以及研发开发技术的进步,疾病治疗逐步迈进基因层面治疗,治疗效果和给药间隔时间持续提升,为患者带来了更多的治疗选择。目前双抗和ADC药物逐步迎来收获期,而基因细胞疗法正在进入爆发期,这类疗法有望颠覆现有主流治疗趋势,具有较大出海潜力。

图片来源:平安证券研究报告

关键词3:商业化 随着近年国内外审批政策加严,创新药研发门槛提高,创新药一级投资自2018年也出现降温。叠加疫情常态化后医药板块关注度下降以及宏观经济影响,2022年Q1的创新药投融资创下近年新低,同比下滑幅度较大。 二级市场创新药IPO也开始降温。2012-2021年,开发创新药的上市企业数量从4个增加到116个,可选择标的的丰富使二级市场重新开始审视创新药行业及其玩家。而随着一级创新药投资退潮传导,以及全球创新药板块开始大幅回调后,创新药IPO市场也开始出现降温。4月份单月,全球仅6家企业完成IPO上市,IPO数量同比减少57%,募资总额同比减少78%。 企业逐步分化,资本市场当前关注的2类企业,其一是能够实现产品出海的企业,在FDA审批标准逐步明确之后,具有临床价值和壁垒的创新药和企业还是有望走出国门,加入全球化竞争,探索自主定价市场。其二便是已经实现商业化并且产品具有较大市场潜力的企业,有望能够实现自主供血,降低对于资本市场投融资的依赖度,随着业绩持续兑现,市场表现有望不断走高。 另外,在鼓励创新的大环境下,科研+工业两大市场持续增长。对应的产业链上游行业则在下游需求扩大的同时,还享有进口替代、产品出海、外采渗透率提升等趋势红利,拥有更快的发展速度。在未来相当长一段时间里,创新产业链中的各个环节将成为优质赛道。 参考资料: 平安证券,内部分化加剧,自下而上深挖个股机会——生物医药行业2022年中期策略报告

推荐阅读

点击这里,欢聚药时代!

点击这里,欢聚药时代!本篇文章来源于微信公众号:药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!