创新型“big pharma”如何定位

1.big pharma模式

-

丰富的已上市产品正在销售,且企业规模达到一定程度,年收入至少超过50亿人民币。

-

大于10%研发投入占比,且近3年内至少有1个1类新药上市销售。

-

单品种销量超过10亿元以上。

-

强大且稳定的销售团队,销售人员达5000人以上。

2.bio pharma模式

-

业务覆盖研发、生产、产品商业化等一体化环节,且至少拥有一个成功商业化的1类创新药项目。

-

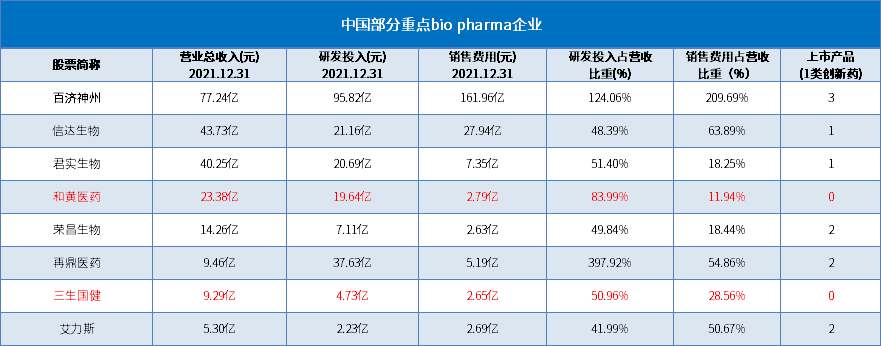

摆脱外部资金依赖,成功实现盈利(大于5亿元),且销售占比营收高于10%。

(考虑到biotech与bio pharma最大的区别在于两者商业化团队的有、无,故和黄医药销售占比为基础)

-

丰富的后续新药研发管线,稳定的研发投入,研发投入占比营收高于40%。

(考虑到bio pharma管线的未成熟性,以百济神州1/4的研发投入占比作为标准线。)

3.biotech模式

-

基本无商业化团队,收入主要依靠技术驱动,blicense模式为其主要运营模式。

-

在研管线中并无创新药产品获批上市,管线潜在优势是其最大的噱头。

-

研发投入通常情况下,会是公司最主要的财务支出。

三者各司其职,是为良态

“收购”对biotech是好事,也是趋势

-

默沙东以110亿美元收购Acceleron,既是跨国药企布局罕见病的重点,也使得默沙东拥有了一款潜在“first-in-class”肺动脉高压(PAH)疗法,也是肺动脉高压领域第一款获得突破性疗法认定的新药;更有希望成为默沙东销售史上又一款“K药”–Sotatercept。

-

赛诺菲以32亿美元收购了长期合作伙伴——临床mRNA治疗公司Translate bio,交易中涉及包括MRT5400和MRT5401在内的多款mRNA疫苗,还有肺纤维化的mRNA药物MRT5005,极大的增强了赛诺菲在MRNA药物领域的地位。

-

阿斯利康(AstraZeneca)完成了对亚力兄制药(Alexion Pharmaceuticals)的收购,极大的增强了阿斯利康在罕见病药物领域的地位,扩增阿斯利康的治疗版图,还将为阿斯利康带来更多免疫学领域的创新产品线。

-

丹纳赫宣布达成以约96亿美元收购Aldevron的最终协议,此举很大程度上扩大了丹纳赫在基因疗法及疫苗等多个重要领域的能力,而正如其公司所言:“并购一直是丹纳赫的增长战略的核心部分”

总 结

版权声明/免责声明

本文为授权转载文章,版权归拥有者。

仅供感兴趣的个人谨慎参考,非商用,非医用、非投资用。

欢迎朋友们批评指正!衷心感谢!

文中图片、视频为授权正版作品,或来自微信公共图片库,或取自网络

根据CC0协议使用,版权归拥有者。

任何问题,请与我们联系(电话:13651980212。微信:27674131。邮箱:contact@drugtimes.cn)。衷心感谢!

推荐阅读

-

诺华正计划「大刀阔斧」的改革重组,任命顶级分析师Ronny Gal为首席战略和增长官仅是「第一步」 -

百奥赛图与默克签署抗体协议 -

强势涨停!华东医药最新业绩引发热烈讨论 “创新药+医美+工微”驱动全球化布局 -

临床研究接连失利!涉及赛诺菲、罗氏,SERD赛道会和NASH一样,成为药企折戟沉沙之地吗? -

新冠疫苗综述,5大疫苗效果如何? -

当我们讨论「出海」时,我们究竟在讨论什么?| 药时代出海系列 -

2021年营收、净利双下降,恒瑞的希望在哪里? -

2021年全球「生物制药融资榜」谁主沉浮?两家中国公司“炸榜”!创新路上,各大药企正「快马加鞭」! -

几乎全票通过!昨晚,FDA又开了一个ODAC会议,可能会改变FDA的审批态度…(附:会议全程录像) -

派真生物热烈祝贺朗信生物眼科AAV基因疗法临床申请获CDE批准!

点击这里,帮您找到理想的合作伙伴!

点击这里,帮您找到理想的合作伙伴!本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!