关注“药时代”微信公众号,获取更多精彩内容 ↓ ↓ ↓

昨天夜里,加科思“偷偷”公布了2021业绩报告,透露出了几点信息值得关注:

作为一家临床阶段的biotech,在早期就拥有了自主造血能力,这一直是加科思CEO王印祥博士自豪的地方。 与跨国药企艾伯维的合作,让加科思连续两年有了大额营收,2020年首付款接近3亿元人民币,去年6月触发里程碑付款约1.3亿元,而交易的总金额最高可达53亿元人民币, 此外还有销售额分成。 (值得一提的是,这笔交易是在 早期 临床阶段 就已经达成,并 且临床阶段研发费用 由艾伯维报销 ,足见其分量 )凭此一笔,就足以支撑未来数年加科思的研发和扩张的投入。 因此,2021年加科思研发投入同比增长了83%(这是在2020年已经同比增长66%的基础上达到的水平),达到了4.21亿,确实不足为奇,他们有这个底气。 王印祥博士一惯秉承的研发策略是:新靶点、快推进,核心项目全球前三。 是不是Best in class,没进临床之前,都是PPT里写的;是不是First in class,却是一眼就能看得出来。 加科思的管线围绕六大肿瘤信号通路(RAS、MYC、RB、I/O、肿瘤代谢、P53)布局,目前临床阶段已经斩获两个全球前三(SHP2和Aurora A抑制剂)。 另外有多个处于临床前阶段的项目有望以全球前三的速度,在未来一两年内递交新药临床试验申请。

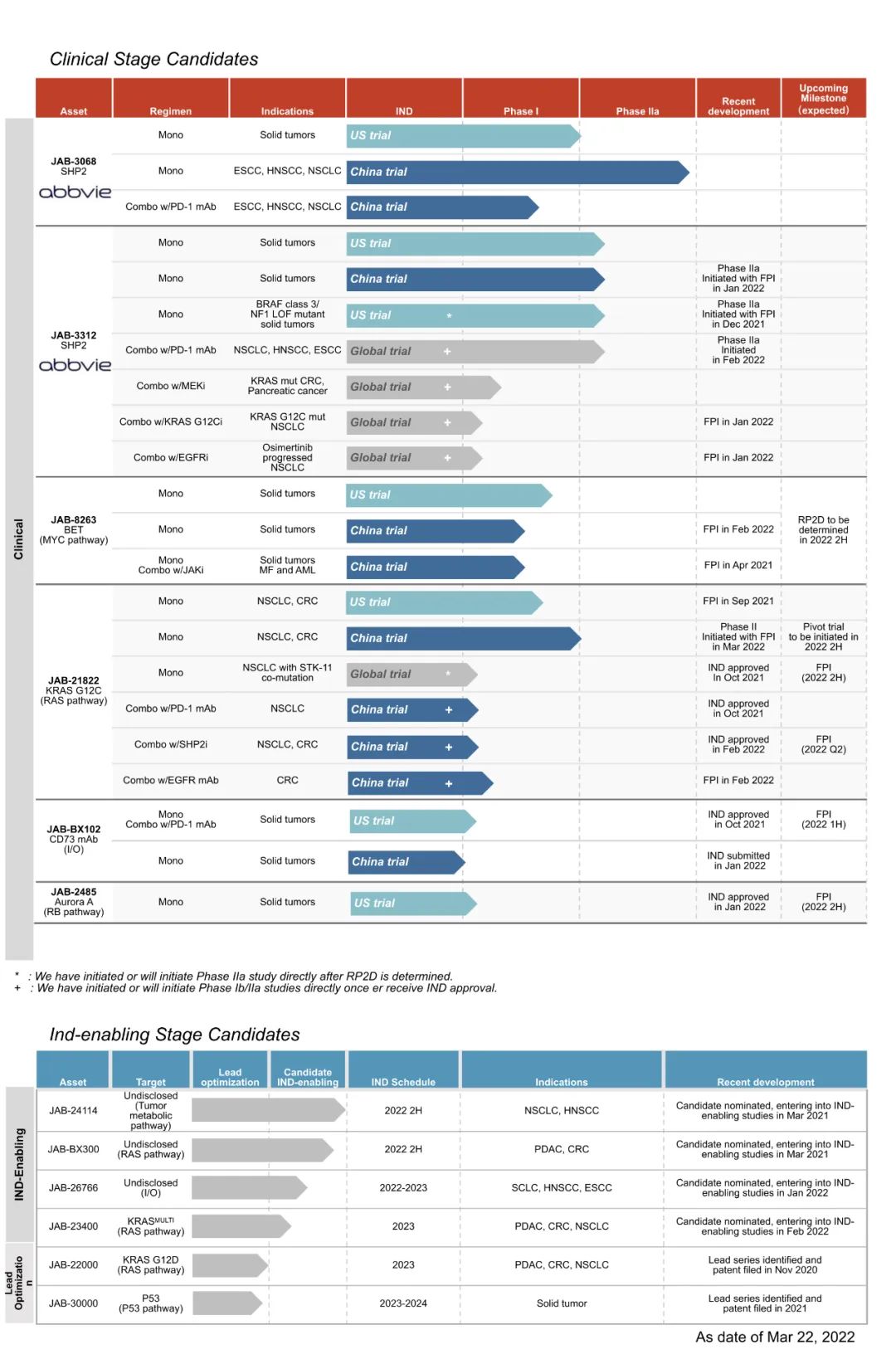

JAB-24114(肿瘤代谢信号通路的 未公开靶点 );

JAB-BX300(RAS信号通路的 未公开靶点 );

除了未公开靶点,基本就是RAS通路的,从上述介绍里可以看出,这些靶点应该都在免疫、肿瘤代谢等领域。 RAS通路上来说,加科思是国内KRAS领域领跑企业之一,靶点布局上也能看得出,下足了功夫。

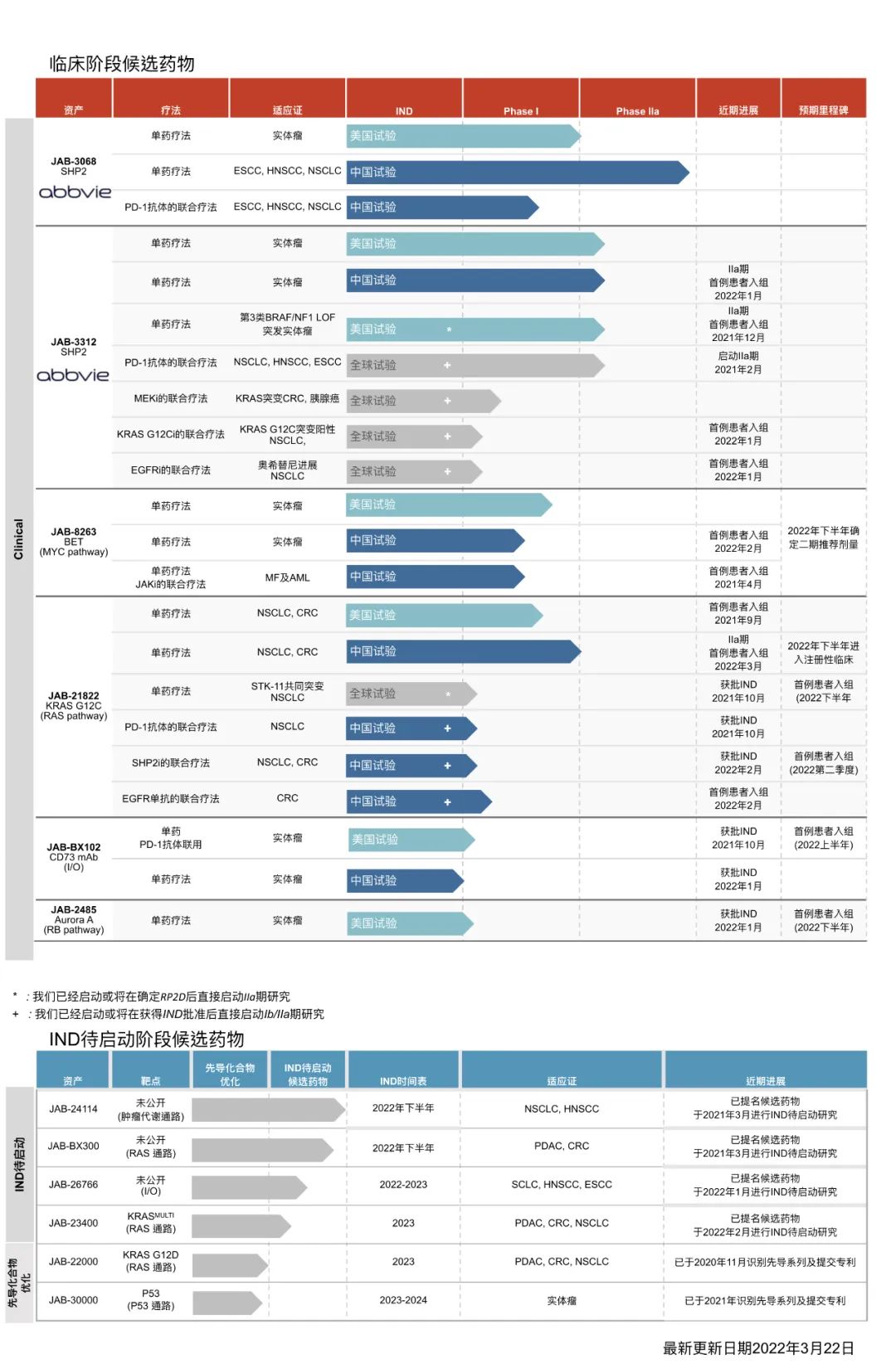

SHP2抑制剂(JAB-3068、JAB-3312)

继续保持全球领先优势,2021年完成JAB-3312单药以及联合PD-1的一期剂量探索试验,进入以疗效探索为目标的二期试验阶段 。

同时,在美国启动了SHP2联合Sotorasib以及联合奥西替尼的I/II期研究,计划于2022年全面进入SHP2抑制剂的适应症和疗效的探索阶段。

在过去一年完成从递交新药临床试验申请(IND)到确认二期推荐剂量的全过程。从初步临床数据来看,大部分病人能从治疗中获益,且该疗效被证明持续有效。

除此之外,JAB-21822获批四项IND(临床试验申请)批准,包括联合 SHP2抑制剂JAB-3312、西妥昔单抗、PD-1以及单药治疗STK-11共突变的肺癌试验,其中联合西妥昔单抗治疗结直肠癌的试验已经启动病人入组。

在中美之外,JAB-21822已在西班牙、波兰、以色列获批临床试验,日后将在欧洲及其它地区开启更多临床试验。

BET抑制剂(JAB-8263)在中国完成两项试验的首例患者给药。 CD73抗体(JAB-BX102)和Aurora A抑制剂(JAB-2485)在2021年获得美国FDA的临床试验批准,计划于2022年第2-3季度开始入组病人。 推进速度快,说明产品质量很好,进一步说明在临床前下的功夫足够多。同时,临床团队的作用不可小觑,王印祥博士不愧为连续创业家,在团队建设上确有独到之处。

2023年加科思将从Biotech向Biopharma转型。加科思将于2022年在中国提交KRAS G12C抑制剂(JAB-21822)注册性临床试验申请,并有望在2023-2024年递交新药上市申请(NDA),这意味着加科思正一步步靠近商业化。 与此同时,加科思位于北京的两万平米总部研发大楼及GMP生产车间 已经完成封顶 ,将于2022年末启用,这标志着公司将逐渐具备生产能力,逐渐成为集研发、生产和销售于一体的公司。

据了解,加科思的临床用药日后将在这里生产,进入商业化阶段以后,加科思自己生产和CDMO代工将结合起来。对于加科思这样管线丰富的公司来说,自建产能比完全依赖CDMO公司更具有成本优势。

王印祥博士作为连续创业家,对于生产方面的见识要比纯科学家大的多,自建厂房投资生产表露的信息也很耐人寻味,我想总不会是因为当年在廊坊玉米地里用共享氢化釜,留下阴影了吧。 毕竟除了投资人的钱,还有艾伯维这个巨大的“血库 ”,有能力将公司打造成自己想象的样子,产品推进速度也是极快的,比国内很多biotech条件都要好。 放在别人身上,可能会冒出一句名言:“我李云龙八辈子没打过这么富裕的仗。” 有多少创业者是有着天才的想法,却受困于资金、人才等因素,而被迫妥协呢? 还是要踏踏实实走脚下的路,做好预算比较实在。

来源:加科思官网

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!