关注“药时代”微信公众号,获取更多精彩内容 ↓ ↓ ↓

肾病市场融资事件频繁,亚太地区预计增速最快

近两年,被忽视多年的肾病市场再获资本青睐。全球数家肾病药企大型融资的开展,大批许可交易的完成,让“冷门”肾病领域迅速升温,预示着肾病正在成为继肿瘤之后的又一个投资热点。

目前,从国内外市场融资情况来看,国际大基金纷纷布局肾病研发,比如:

-

已经上市的Tricida公司收获OrbiMed、Vivo Capital等投资机构的青睐;

-

临床前明星公司Goldfinch Bio收获Third Rock Ventures、吉利德下属基金注资;

-

亨利医药(KBP Biosciences)A轮和B轮收获尚珹资本、本草资本等共1.58亿美元的注资;

-

礼邦医药(Alebund Pharmaceuticals)2021年收获礼来亚洲基金、泉创资本等超过1.1亿美元B轮和B+轮融资。

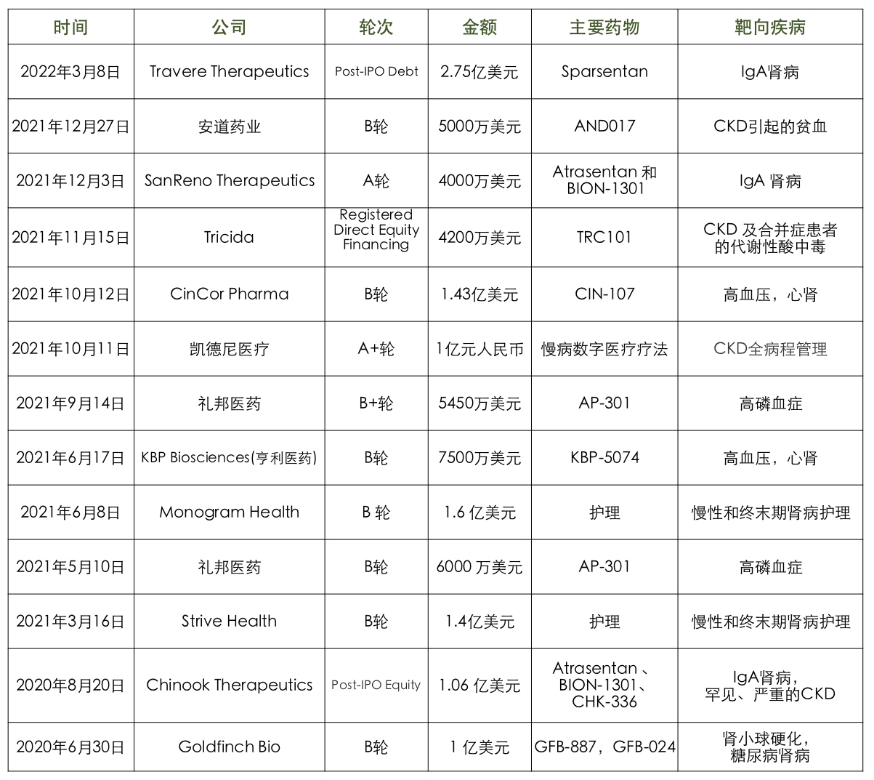

肾病诊疗融资事件的活跃(表1)充分表明该领域存在巨大未被满足的医疗需求。

图1近期肾病领域的部分融资事件。

此外,备受关注的一项收购发生在2021年12月,澳大利亚生物技术公司CSL以117亿美元将Vifor Pharma纳入麾下,成为当年全球二级市场十大交易之一。Vifor Pharma是瑞士的一家专注肾病和贫血的制药商。几乎同期,专注肾病精准药物研发的美国生物制药公司Chinook Therapeutics (Nasdaq: KDNY)宣布在中国成立合资企业SanReno Therapeutics,授予管线候选药物在大中华区及新加坡地区的所有权益及未来管线的优先谈判权。

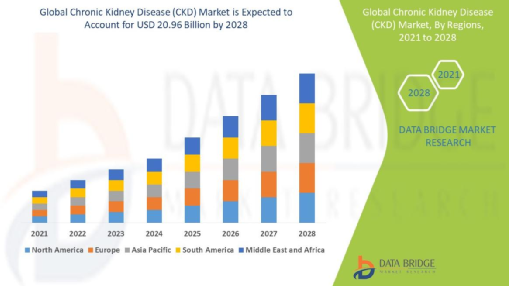

据DATA BRIDGE分析显示,在2021-2028年的预期内,全球慢性肾脏病(Chronic kidney disease,下文简称为CKD)市场将以5%的潜在增长率增长,预计到2028 年将达到209.6亿美元规模。

驱动全球CKD市场的因素主要是大量的老龄人口基数,以及风险因素相关的高血压、糖尿病和心血管疾病患病率的快速上升。亚太地区预计将成为增长最快的市场,这与该地区增加产品供应、完善肾病指南、增加投资和改善医疗设施等举措有关。

图2 全球慢性肾病市场预计2028年将达209.6 亿美元。来源:Data Bridge

肾病临床研发步入快车道,替代终点的设立功不可没

在过去的 20 年中,肾病领域诊治体系一直存在很大缺口。与内科其他的亚专业相比,肾病相关临床试验的数量长久以来处于劣势,这也是鲜少创新药和创新疗法获批的原因。

而另一方面,CKD正以显著的发病率和死亡率威胁人类健康,全球患病率平均为13.4% (总患病率介于11.7–15.1%之间) ,且呈逐年增加趋势。2020年中国成年人群患病人数已达1.38亿人。美国CDC数据显示,大约 96% 的肾损伤患者不知道患有CKD,患者在发生肾衰竭之前几乎没有特定症状。人们普遍认为,需要恰当的生物标志物来审核批准新药,降低CKD发展为肾衰竭的风险,并改善肾病患者的生活。

CKD中研究最广泛的两种生物标志物是肾小球滤过率 (GFR) 和白蛋白尿。GFR 降低和白蛋白尿增加是 CKD定义和分级标准,二者是肾病并发症(包括进展为肾衰竭、心血管疾病和死亡率)的最强风险预测因子,但它们作为临床终点的替代终点的有效性存在争议,尤其是在早期CKD阶段。

早在2017-18年,FDA就开始讨论用替代终点来代替生存率作为慢性肾病的审批标准,到了2019年,经过对近200万人的研究数据的分析研讨,FDA和EMA正式开始接受使用肾小球滤过率下降速度和白蛋白尿水平变化作为肾病临床试验的替代终点。

相比使用主要临床终点,这一变化使得肾病临床试验可以节省数年时间,试验规模得以缩小,纳入的患者人群更加一致。对于目前缺乏新疗法的肾病领域来说,替代临床终点的引用至关重要,大大加速了肾病诊疗产品的研发步伐。到2021年12月,FDA第一次基于蛋白尿下降这个替代临床终点批准了Calliditas Therapeutics公司治疗IgA肾病的新药TARPEYO(布地奈德)。

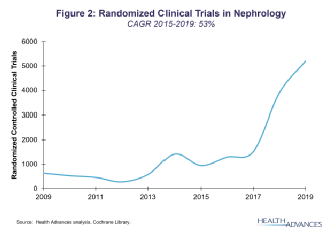

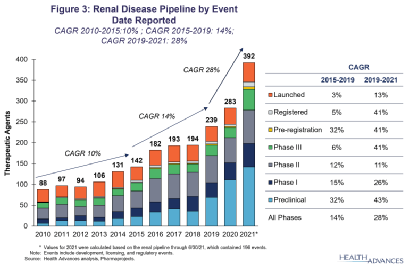

监管规则的改变也变相促进了慢性肾病领域的投资和创新热情。从Health Advances的数据可以看出,肾病药物的研发于近年开始复兴。自2017年起,肾病临床试验数目在迅速攀升(图3),这种势头也转化为2019年开始加速提升的肾病管线资源(图4)。

图3 肾病随机临床试验数目自2017年以来迅速攀升。来源:Health Advances

图4 肾病管线增速自2019年开始迅速提升。来源:Health Advances

CinCor公司上市,资本回归对慢性病的关注

2022年1月,一家刚成立不到4年、还在做CKD合并高血压适应症Ⅱ期临床的美国药企CinCor Pharma登陆纳斯达克(Nasdaq:CINC),募资金额1.93亿美元,成为当月募资最大的生物医药IPO。CinCor 的主打在研药物是CIN-107——一种高选择性小分子醛固酮合酶抑制剂,用于治疗高血压和心肾疾病。

尽管近半年全球生物医药股票环境不乐观,资本市场重新开始关注肿瘤以外的慢性病仍是清晰可见的趋势。事实上,早在90年代到2005年以前,几乎所有跨国公司的主要关注点都在慢病市场,而不是当下炙热的肿瘤。现在的各种高血压、高血脂、糖尿病用药大多都是那个时期开发出来的。

慢性肾病经常合并各种其他疾病,比如高血压、糖尿病、血脂异常和贫血等(图5)。根据USRDS数据,美国3/4期CKD患者中有68%的服用抗高血压药,46%服用血糖管理药,48%服用控血脂药物。对于这些CKD合并症的病人,由于他们肾功能的损伤,很多人不能使用常规治疗药物,这部分存在巨大的未满足临床需求。

图5 CKD常见合并症所占比例。来源:参考资料5

高血压是最常见的一种CKD合并症,通常在病程早期发生。目前,治疗肾病高血压的市场主导药物是肾素-血管紧张素系统(RAS)抑制剂——血管紧张素转化酶抑制剂(ACEI,普利类降压药)或血管紧张素Ⅱ受体拮抗剂(ARB,沙坦类降压药)

由于CKD患者的血压难以控制,常需要两种或以上降压药联合使用,比如联合长效钙拮抗剂(CCB,地平类)等。在十分有限的治疗标准之下,耐药/难治肾病高血压普遍存在,单在美国就有约300万名未控制的高血压的晚期3b/4 CKD患者。

CIN-107已经进行了5项I期临床试验,目前有4项正在进行的Ⅱ期临床试验,分别涉及顽固性高血压、未控制的高血压、慢性肾病和原发性醛固酮增多症。其中一项纳入124名患者(包括两个剂量和安慰剂)的Ⅱ期临床试验初步观察到收缩压下降,没有出现与严重不良事件或导致停药的事件。

与CIN-107类似的另一个产品,是正在全球做Ⅲ期临床的药物KBP-5074,由亨利医药(KBP Biosciences)开发。KBP-5074是一种非甾体MRA,作用靶点也是醛固酮代谢通路,能够高选择性地与重组人盐皮质激素受体结合,有效阻断醛固酮的高血压和肾组织损伤效应。

一项超过160人的Ⅱ期临床试验结果显示,KBP-5074在糖尿病及非糖尿病的CKD患者中均有显著的抗高血压疗效:患者用药84天后,经安慰剂组校正,KBP-5074 0.25 mg和0.5 mg剂量组患者的收缩压分别降低7.0 (3.37) mmHg (P=0.0399)和10.2 (3.32) mmHg (P=0.0026),表明KBP-5074具有显著临床意义的降压疗效,且在该两种剂量组均未出现严重高钾血症和急性肾损伤。

目前,亨利医药已经在美国率先启动KBP-5074的21个Ⅲ期临床中心,去年年底已完成首例受试者给药,计划2023年完成Ⅲ期临床入组,预期在此后的2-3年内正式推向全球市场。

综上,我们可以看到,CKD临床研发进度的加快为新药物、新疗法的面世创造了机会,期待接下来几年有更多有效新药上市,惠及全球广大肾病患者。

参考文献:

1. Resurgence in Drug Development for Renal Diseases. 2021 October https://healthadvancesblog.com/

2.Kidney Disease Market Size Worth $133,444.71 Million, Globally, by 2027 at 6.5% CAGR – Exclusive Report by The Insight Partners https://www.bloomberg.com

3.Roy-Chaudhury P. Exploring Novel Endpoints for Clinical Trials in Kidney Disease: Challenges and Opportunities. Kidney Int Rep. 2017;2(3):295-296.

4. Levey AS, et al. Change in Albuminuria and GFR as End Points for Clinical Trials in Early Stages of CKD: A Scientific Workshop Sponsored by the National Kidney Foundation in Collaboration With the US Food and Drug Administration and European Medicines Agency. Am J Kidney Dis. 2020;75(1):84-104.

5. Fraser, Simon D S et al. The burden of comorbidity in people with chronic kidney disease stage 3: a cohort study. BMC nephrology 2015 16:193.

关注“药时代”微信公众号,获取更多精彩内容 ↓ ↓ ↓

推荐阅读

点击这里,帮您找到理想的合作伙伴!

点击这里,帮您找到理想的合作伙伴!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!