作者:小北,医药领域投资人,某生物制药公司从业者。

01

有钱的Big pahrma+中小型生物医药公司股灾≈大并购时代

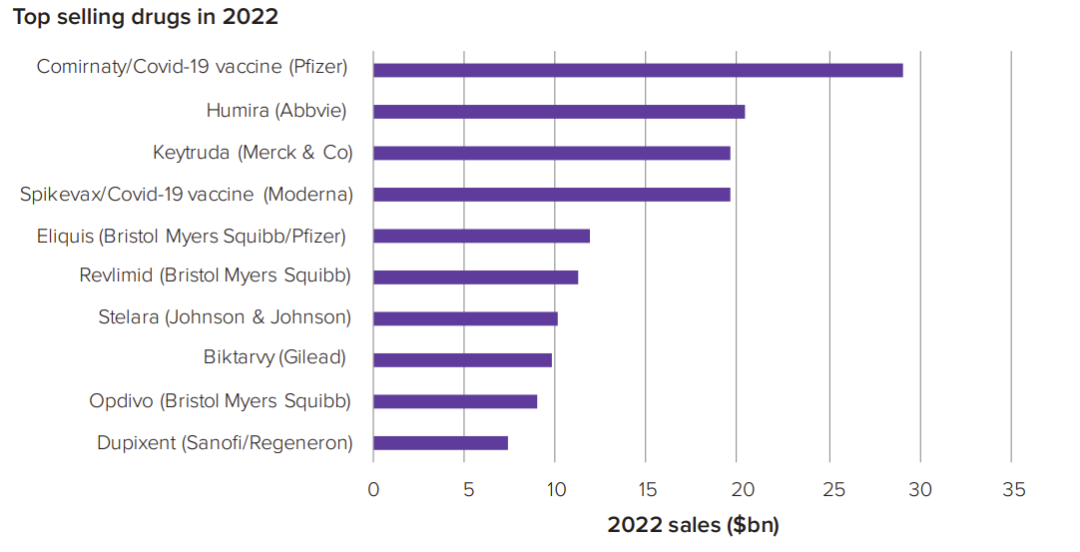

新冠疫情导致的全球药物格局将在2022年发生真正的变化,Evaluate是全球医药市场中比较权威的数据库,可以从Evaluate的预测里面看到,预计2022年辉瑞的新冠疫苗Comirnaty和Moderna的新冠疫苗Spikevax都将进入了全球Top10,而最新Top10的药物是吉利德2018年上市的比克恩丙诺Biktarvy必妥维,此外还有赛诺菲2017年上市的度普利尤单抗Dupixent达必妥,赛诺菲曾说达必妥能达100亿欧元的销售峰值,这两个产品经过几年才达到全球top10,疫情让2款新冠疫苗仅用一年的时间就进入top10,并且其中辉瑞疫苗接近300亿美元,远超其他产品,另一个接近200亿美元,几乎跟曾经药王修美乐齐名。

Evaluate并未对新冠药物进行预测,但分析师预测辉瑞2022年能达到1013亿美元,辉瑞新冠药物Paxlovid预计能达242亿美元,按照这个预测Paxlovid的收入将仅次于疫苗排名第二。

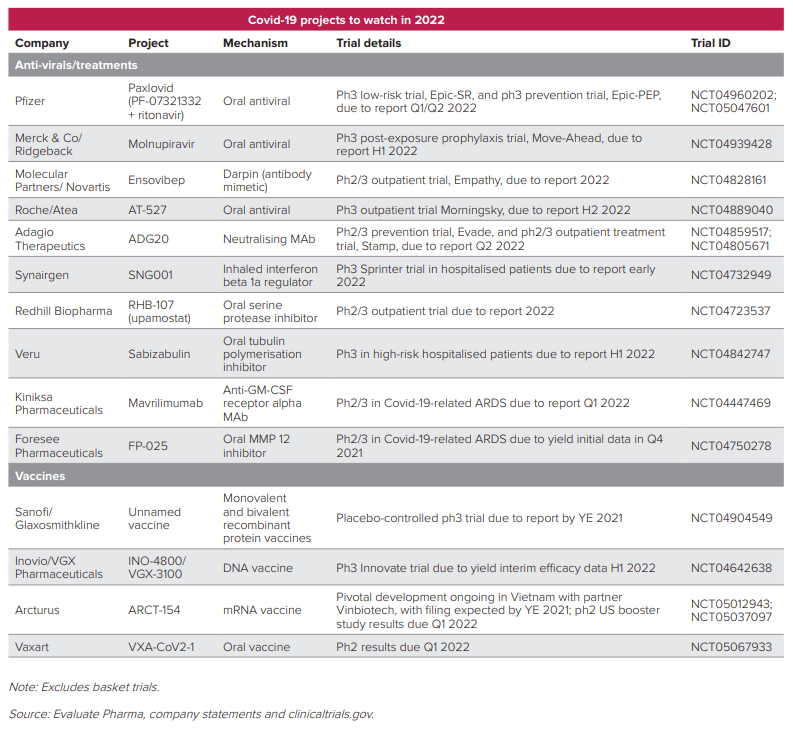

除辉瑞Paxlovid以外,还会有一堆其他的新冠产品将在2022年揭露数据,这些都将成为新冠药市场的新增力量,新冠药的市场也会进而扩大。

美股生物医药领域的XBI指数和IBB指数具有较好的代表性,大部分是中小市值股票,其中XBI指数从最高点174到现在118,指数跌了约33%,IBB指数跌了约11%,其中XBI更多是偏小型biotech企业,可以跟国内A股的对比一下,国内A股的中信医药指数从最高点到现在也才跌了20%左右,相较于国内,美国生物医药更称得上是股灾。

手握大量现金流的Big pharma和中小型biotech上市公司股灾两个情况一起出现意味着会迎来格局大变,并购整合会更加频繁,例如辉瑞,《巴伦周刊》12月下旬对辉瑞CEO博拉进行专访,谈了专利悬崖及大量现金流使用问题,博拉说过确实存在专利悬崖问题,也说了会把疫情相关的钱要用于引入II或III期项目。

02

国内创新药困境仍在,但2022年竞争更加惨烈

要知道国内不只是国内企业自己在玩,Big pharma的产品也同样在加速进入国内市场,国内医生对于外资产品还是更加信任一点的,毕竟历史经验说明了外资产品大多数是不错的,商业化困境仍然还在,并且拼刺刀还会越来越激烈,现在还只是头部创新药企业在拼刺刀,之后更多腰部企业的产品上市,竞争会更加血腥。

所以大家都在进行国际化,而国际化不得不说研发和商业化两个阶段,商业化就不用说了,没有任何一家国内企业商业化成功,大家都刚刚开始,而研发就涉及到license in/out,国内创新药企业可能也会瞄着美股那些中小型biotech公司,大胆做个推测,2022年来源于国内创新药企业收购国外中小型biotech公司项目的比例将会逐渐提高,毕竟那些公司本身就是医药创新的主要力量,Big pharma的创新大部分是来源于那些公司。

03

医药熊市里面安全边际更加重要

在熊市里面大部分资金都追求防御属性,医药领域的防御属性应该具备这两个条件,一是自己能够存活下来,就算未来一段时间会过得很艰难,但必须要能够活下来,二是手上要有大量现金流,大量现金流自然能够支持自己活下来,但在竞争加剧之后是出清,势必会有大量不是“创新”的伪创新药被淘汰,其中也会有错杀的优质企业,大量现金流意味着能够收购这些被错杀的企业。

最后再大胆做个推测,预计2022年国内创新药企业仍然会过得比较艰难,医药熊市的大背景仍然应该不会变化,而2022年创新药企业的商业化也就是销售额情况将会极大影响市场予以企业的估值,若业绩披露情况理想,优质企业仍有望跑出来,但业绩不理想,2022年可能会比2021年更加惨淡。

具备大量现金流和有商业化产品的biotech公司或者biopharma公司值得关注,毕竟他们的创新能力大于Bigpharma,实在不行有III期临床的也行,但要算好还有多少现金流能够支持公司开展III期,III期临床以下的公司不建议关注,毕竟那些就相当于赌一把,亘喜、康乃德、万春及开拓的涨跌告诉我们这样的风险实在太大。

除了biotech外,国内仿创转型的Bigpharma也相对来说机会更大,虽然原本仿制药被集采拍的半死,但毕竟估值够低,而且瘦死骆驼比马大,这类型企业还是有商业化底子,就是差一些产品来当弹药,只要眼光好,能够用剩余不多的底子赌一把大的,跟错杀的国内优质biotech公司合作或整合美股那些中小型biotech,也是有助于自身的加速创新转型,但这个条件是眼光足够好,也足够有魄力去做国内医药企业目前还没有做过几个先例的事情,这个的前提是自身经营至少不会恶化,也就是不会越买越贵,低估值不是安全边际,低估值加上持续增长才是。

版权声明/免责声明

本文为授权转载文章,仅代表作者观点,版权归作者。

仅供感兴趣的个人谨慎参考,非商用,非医用、非投资用。

欢迎朋友们批评指正!衷心感谢!

文中图片、视频为授权正版作品,或来自微信公共图片库,或取自网络

根据CC0协议使用,版权归拥有者。

任何问题,请与我们联系(电话:13651980212。微信:27674131。邮箱:contact@drugtimes.cn)。衷心感谢!

推荐阅读

点击这里,与~20万同药们喜相逢!

点击这里,与~20万同药们喜相逢!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!