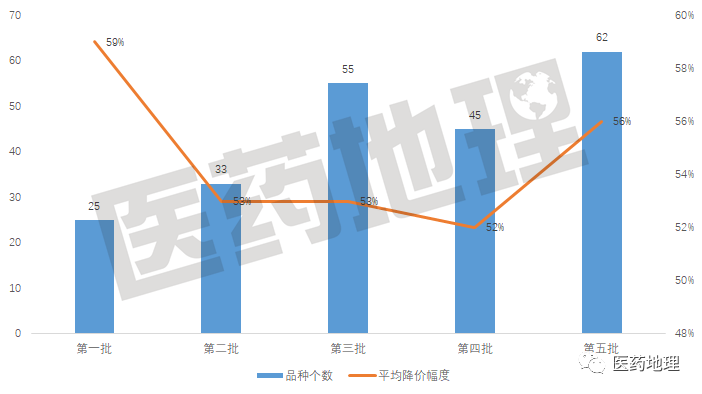

第五批国家组织药品集中采购是药品集中采购制度改革以来,涉及品种最多、市场金额最大的一次集中采购。集采的62个药品中,61个竞标成功,普萘洛尔口服常释剂型流标,中选药品平均降幅达到56%。国家通过集中采购降低药品价格,能节省医保基金,推动医保基金腾笼换鸟,最终达到将更多的常用药品纳入医保从而减少患者负担的目的。

历次国家药品带量采购情况

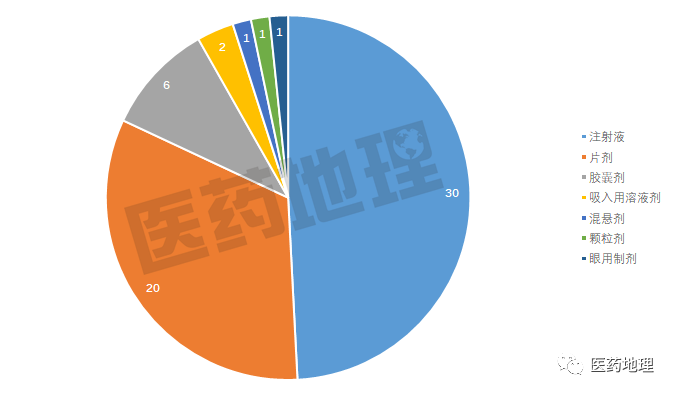

第五批集采上海中标品种剂型分布

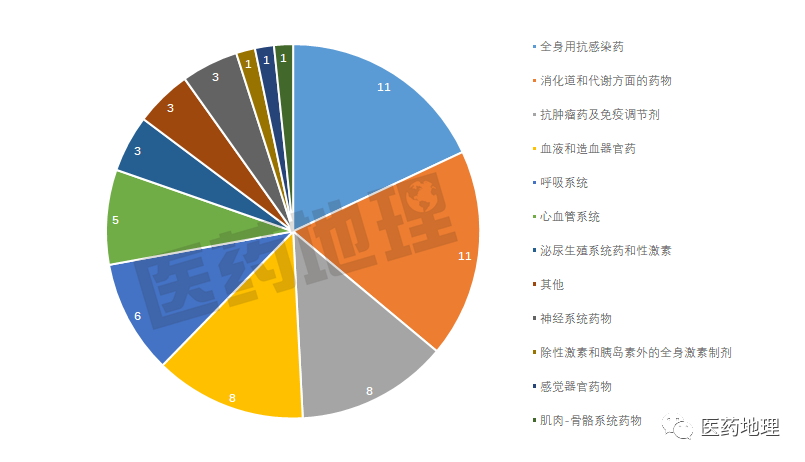

第五批集采上海中标品种疾病领域分布

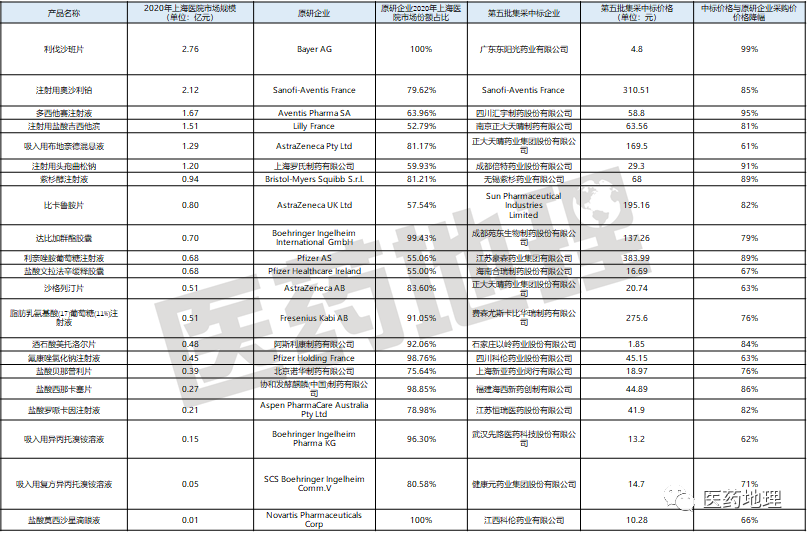

2020年上海医院市场规模超1亿元的第五批集采品种

由于本次集采注射剂品种占半数,在国内注射剂市场上仍占据主导地位的外资原研企业在参与积极性上与此前历次集采相比有明显提升。但从结果上看,外资企业长期垄断的格局随着集采到来而改变已经势不可挡,仅注射用奥沙利铂和脂肪乳氨基酸(17)葡萄糖(11%)注射液仍由原研企业中标,其中,赛诺菲为注射用奥沙利铂付出了85%的降价幅度,这将进一步惠及肿瘤患者。拜耳的利伐沙班片和阿斯利康的吸入用布地奈德混悬液等外资原研企业核心品种都在激烈的竞价中败下阵来,原研企业将被国内企业逐步置换出院内市场。

根据HMAS医疗机构市场分析系统统计显示,2020年上海医院市场原研企业市场份额占比超过50%的集采品种,最终中标价格与此前原研企业采购价格相比,降幅均在60%以上,降价幅度最高的是利伐沙班片,由27.6元/片,降为0.16元/片,降幅达到99%。

2020年上海医院市场原研企业市场份额占比超过50%的集采品种

目前,五批国家组织药品集采已经覆盖218个药品品种,本土企业与原研企业展开了全面对抗。本土企业内部更是竞争激烈,为进入集采,报价“内卷化”。而原研企业感受到了本土企业带来的竞争压力,已有个别企业为保住医院市场,从谨慎报价的策略转变为积极应对的态度。长远来看,为了进一步提高患者受益面,减轻患者就医负担,国家组织药品集中采购的范围将持续扩大,。本土药企在集采内卷的趋势下,应思考如何通过布局首仿药、高技术壁垒仿制药、中药、创新药等方式实现差异化竞争,从而脱颖而出。而原研企业则需要继续转变应对策略,争取摆脱集采全程陪跑的尴尬处境,防止市场份额被进一步蚕食。

推荐阅读

1年股价翻了40倍的明星Biotech,如今重磅药物遭FDA发函,又跌回去了… 【重要通知】CMC大会将延期举办 Oyster Point Pharma宣布与箕星药业达成独家许可协议,在大中华区开发和商业化治疗干眼病的两款药物 诺华CEO入职3年学到的4件事:我在家开会,也得停下来去给儿子辅导作业;第一次上台紧张极了 辉瑞墨尔本工厂的脂质体和纳米颗粒技术介绍 诺华CEO畅谈改变他观念的五件事 头对头|被安进25亿美元收购的Teneobio和被明显低估的和铂医药 同类首创: 基石药业艾伏尼布在中国复发或难治性急性髓系白血病患者的注册研究达预期,新药上市申请已获中国国家药品监督管理局受理 感染8亿中国人的1类致癌物,不仅致癌,还会抑制免疫治疗效果!《BMJ》子刊最新研究 美国CDC发出警告:“德尔塔”的传染性与水痘相当,可以1传9…(附:PPT) 九月·上海|您不能错过的CMC峰会 罕见靶点不罕见,中国首款MET抑制剂获批背后,是和黄十余年的积累——「专访」和黄医药苏慰国博士 勃林格殷格翰2021创新大赛火热启动! 恒瑞VS百济:两种模式,殊途同归

点击这里,欣赏更多精彩内容!

点击这里,欣赏更多精彩内容!本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!