No.1 2021 H1全球药企营收TOP 15

备注:市值收集时间为2021年8月5日

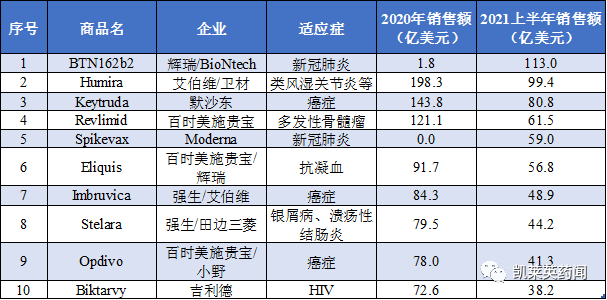

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

No.2 2021 H1全球畅销药TOP 10

总结

推荐阅读

诺华CEO入职3年学到的4件事:我在家开会,也得停下来去给儿子辅导作业;第一次上台紧张极了 辉瑞墨尔本工厂的脂质体和纳米颗粒技术介绍 诺华CEO畅谈改变他观念的五件事 头对头|被安进25亿美元收购的Teneobio和被明显低估的和铂医药 同类首创: 基石药业艾伏尼布在中国复发或难治性急性髓系白血病患者的注册研究达预期,新药上市申请已获中国国家药品监督管理局受理 感染8亿中国人的1类致癌物,不仅致癌,还会抑制免疫治疗效果!《BMJ》子刊最新研究 美国CDC发出警告:“德尔塔”的传染性与水痘相当,可以1传9…(附:PPT) 九月·上海|您不能错过的CMC峰会 罕见靶点不罕见,中国首款MET抑制剂获批背后,是和黄十余年的积累——「专访」和黄医药苏慰国博士 勃林格殷格翰2021创新大赛火热启动! 恒瑞VS百济:两种模式,殊途同归 又撤回一个?!PD-1你怎么了? 中国好BD|和黄医药 免疫肿瘤学:十年归来仍少年!

点击这里,欣赏更多精彩内容!

点击这里,欣赏更多精彩内容!本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!