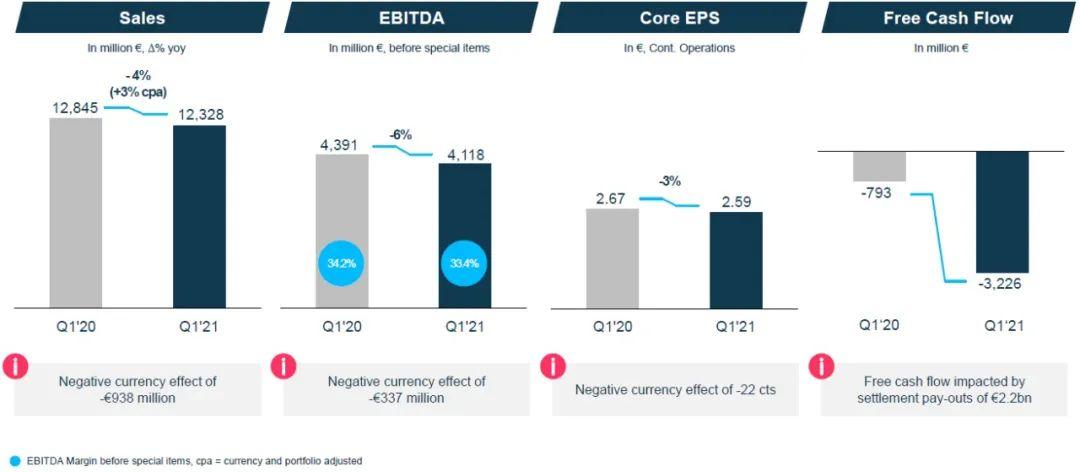

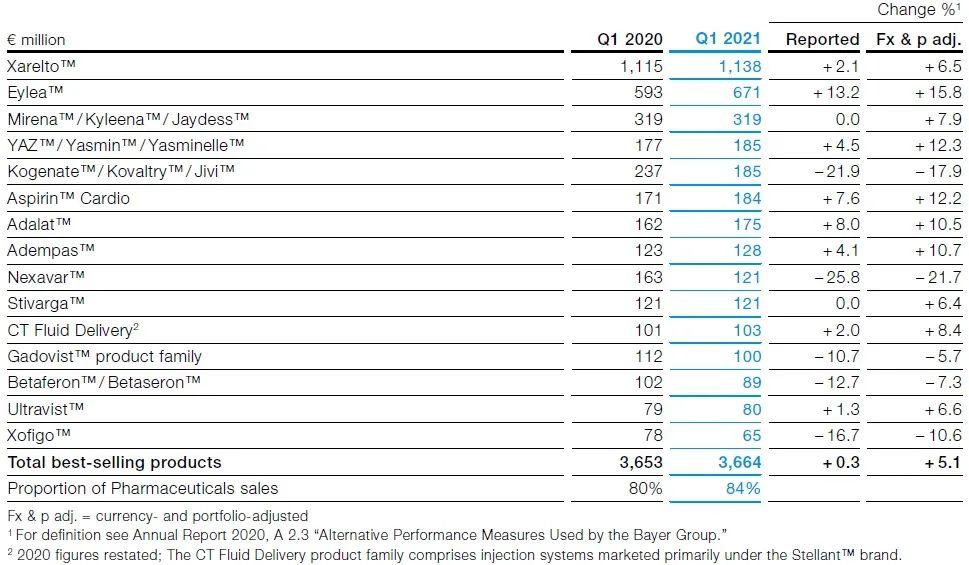

近日,Bayer(拜耳)召开了投资者会议,介绍了2021年一季度业绩,认为2021年开局成功。表面上看,2021Q1销售额123.28亿欧元,同比降低约4%。然而,考虑到欧元对美元汇率增长以及利率波动带来的负面影响,在经过货币和投资组合调整(cpa,currency and portfolio adjusted)后,拜耳2021Q1销售额同比增长约3%。

来源:TradingView,中康产业资本研究中心

来源:TradingView,中康产业资本研究中心 来源:公司公告,中康产业资本研究中心

来源:公司公告,中康产业资本研究中心 来源:公司公告,中康产业资本研究中心

来源:公司公告,中康产业资本研究中心 来源:公司公告,中康产业资本研究中心

来源:公司公告,中康产业资本研究中心 来源:公司公告,中康产业资本研究中心

来源:公司公告,中康产业资本研究中心 来源:公司公告,中康产业资本研究中心

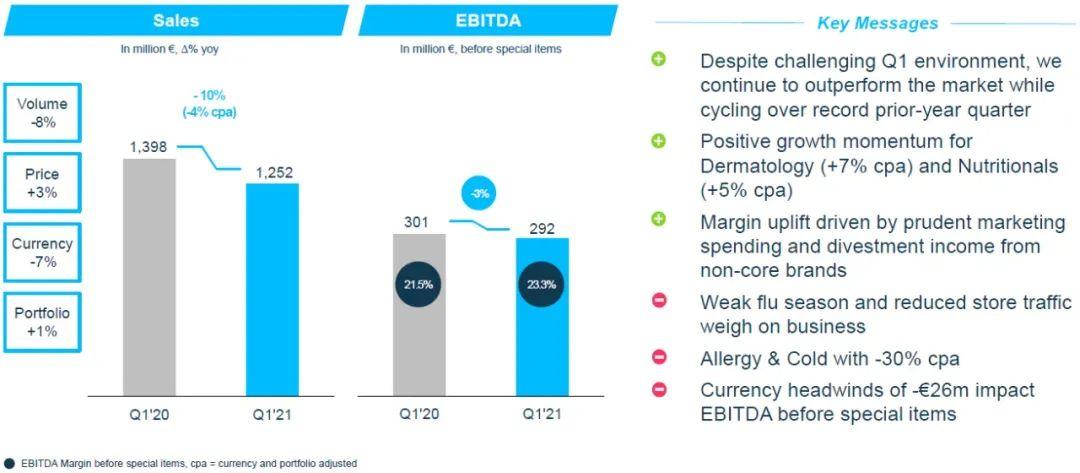

来源:公司公告,中康产业资本研究中心 来源:公开信息,中康产业资本研究中心

来源:公开信息,中康产业资本研究中心 来源:公司公告,中康产业资本研究中心

来源:公司公告,中康产业资本研究中心

相关阅读

-

中国好MNC | 罗氏、拜耳、武田、杨森、辉瑞、阿斯利康、强生、勃林格殷格翰、葛兰素史克、参天 -

全球顶级药企“创新实验室Top10”出炉:拜耳、辉瑞、诺华… -

拜瑞妥和阿柏西普专利断崖之下,谁能接棒填补拜耳营收缺口? -

数十亿美元买买买后,拜耳着手搭建基因治疗平台 -

40亿美元收购”药神”Asklepios,又挖来新高管,拜耳能否走出诉讼阴影? -

拜耳再度牵手AI技术,加快纤维化疾病疗法开发。辉瑞、罗氏等均已入场,未来AI是否开创药物研发新纪元? -

拜耳Finerenone在患有2型糖尿病的慢性肾脏病患者中开展的III期FIDELIO-DKD肾脏结局研究达到主要终点 -

恒瑞首次突破5000亿市值,赶超拜耳、渤健,仰望吉利德、GSK,看国内一哥如何进阶! -

中国好创新,等你来报名!拜耳携手MassBio推出联合导师计划支持中国医药初创企业! -

拜耳联手WaveForm公司为中国患者提供动态血糖监测方案 -

Fiona Yu专栏 | 在转型中纠结的拜耳 (Bayer) -

1.1亿美元!拜耳达成蛋白降解疗法研发合作 -

5重磅炸弹引爆药圈,恒瑞、豪森、拜耳、辉瑞、艾伯维;新4类仿制药夺人眼球,齐鲁、正大天晴…

推荐阅读

中国好CMO | 71位首席医学官!庆祝第17个国际临床试验日 骨关节炎药物简析 | 我们将如何老去——带着疼痛的关节还是矫健的身躯? -

国内PARP抑制剂三足鼎立局面将被打破,百济神州帕米帕利获批在即

点击这里,欣赏更多精彩内容!

点击这里,欣赏更多精彩内容!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!