作者:饮乐多

本文数据全部来源于PDB药物综合数据库(pdb.pharmadl.com)和CPM新药研发监测数据库(cpm.pharmadl.com)。

支气管哮喘(简称哮喘)是人类最常见的慢性非传染性疾病之一,在全球范围内约有3亿人正遭受哮喘的折磨。全球成人哮喘发病率约为4.3%,不同地区的发病率差异较大,发达国家发病率较高,例如澳大利亚的发病率为21%,而在发展中国家,例如中国,哮喘发病率只有0.2%。这可能是由于医疗资源的相对匮乏,导致哮喘发病率被远远低估所致。严重的哮喘会导致残疾,降低生活质量,甚至导致儿童和青壮年死亡。

哮喘是一种复杂的异质性疾病,其特征包括多变的呼吸系统症状和可变的气流受限,患者常常喘鸣、气短、咳嗽;常伴有并发症,例如支气管扩张和肥胖,个别患者还会出现湿疹和过敏性鼻炎。

哮喘根据触发因素不同可分为过敏性哮喘、非过敏性哮喘;按发病年龄不同可分为早发型哮喘和晚发型哮喘;还可以根据炎症表型和支气管镜刷检气道标本的分子免疫学表现进行分类。

过敏性哮喘是哮喘的最常见类型,常与湿疹、鼻炎、食物过敏、哮喘家族史和喘息等有关。其慢性气道炎症是由CD4+的Th2细胞主导,Th2细胞生成包括IL-4、IL-5和IL-13在内的多种细胞因子参与慢性气道炎症的发病过程,免疫应答进一步推动了Th2细胞驱动的细胞免疫并导致哮喘症状持续。

随着研究的不断深入,哮喘治疗已取得显著进步,哮喘的最初治疗方案是基于扩张过度收缩的支气管,使用短效β2受体激动剂(SABA)例如沙丁胺醇和特布他林,或者使用长效β2受体激动剂(LABA)例如沙美特罗和福莫特罗。

随着人们逐渐意识到气道慢性炎症是哮喘的核心病理生理学改变,人们开始尝试在SABA/LABA基础上联合糖皮质激素进行治疗,尤其是吸入糖皮质激素(ICS)例如布地奈德和倍氯米松等,逐渐奠定了糖皮质激素(炎症抑制剂)在哮喘治疗中的核心地位。

近年来,呼吸介入治疗——支气管热成形术(BT)逐渐应用于重度哮喘患者的治疗,研究显示,BT可以有效改善中重度哮喘患者的生活质量,减少急性发作的次数,并且提高哮喘的控制水平,但其安全性和有效性仍需进一步的观察和大规模的随机对照试验来证明。

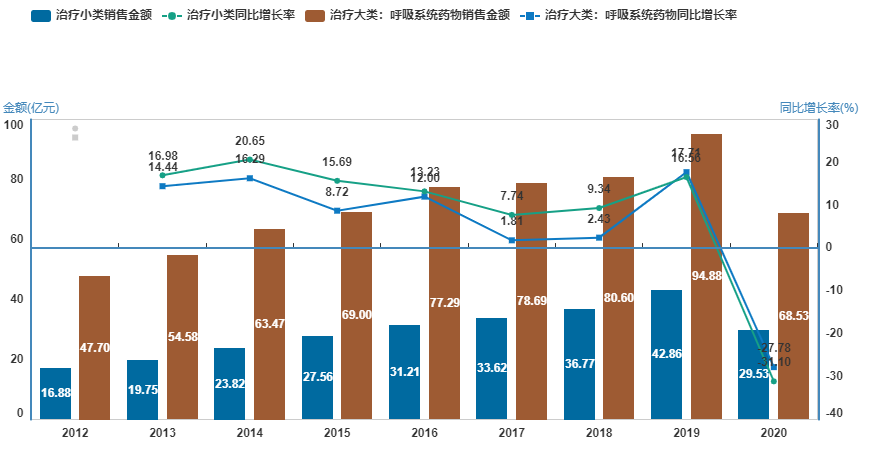

接下来,我们将分析核心医院哮喘病用药情况,根据图1,我们可以发现,哮喘病药物的销售额逐年升高,在2019年时达到了峰值42.86亿元,同年增长率为16.56%,增速略低于呼吸系统药物大类,而在2019年之前,哮喘病用药增长率长期领先于呼吸系统药物增长率,销售额占比不断扩大。

在2020年新冠疫情的影响下,治疗大类与小类同时创下了27%的跌幅,哮喘疾病药品的总市值也降至30亿元以下,销售额尚不及2016年。

图1 2012—2020年哮喘病药物与呼吸系统药物销售金额及增长率变化情况

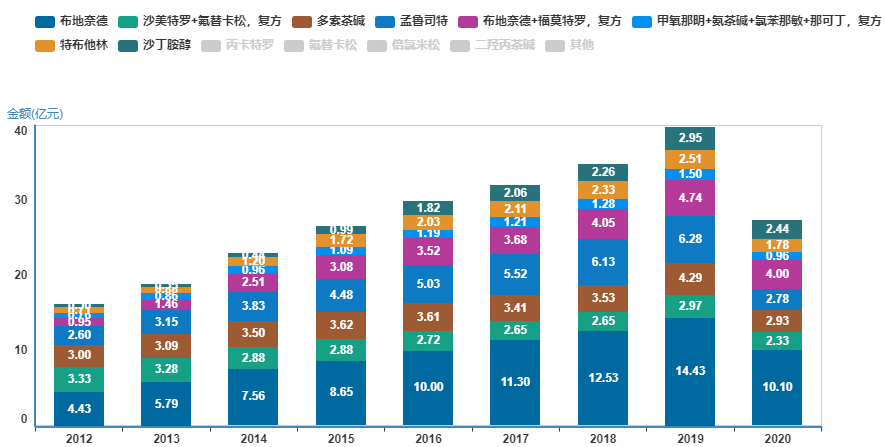

自2012年起,糖皮质激素布地奈德一直稳坐“销冠”的宝座,销售金额及占比不断上涨,2019年更是达到了14.41亿元,占到平喘药市场总额的34%,占据了三分之一的市场份额。此外孟鲁司特、多索茶碱以及布地奈德+福莫特罗复方的销售额也增速迅猛,至2019年,三者的销售额累计达到15.31亿元,占比高达36%,TOP4的药品销售额达到了平喘药总市值的70%!

而2020年,哮喘病药品销售额下降较为明显,TOP4的总销售额为19.81亿元,占比约为67%,占比小幅下降。

图2 2012-2020年各类哮喘病用药销售金额示意图

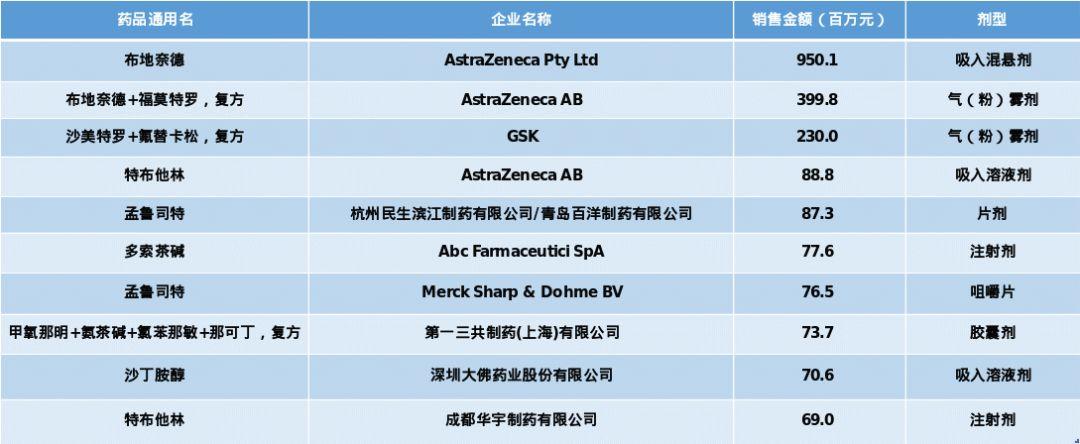

通过整理2020年哮喘病药物单品销售额TOP10的企业排名,可以发现,阿斯利康一骑绝尘,在前五名中占据三席,成为了名副其实的“超级霸主”,上榜单品总销售额达到了14.4亿元。第二名GSK单品的销售额为2.3亿元,约是AZ的16%。值得高兴的是,前十名中出现了三家中国企业的名字,上榜单品总销售额约为2.27亿元。

从剂型上看吸入剂型仍占据主导地位,而片剂、注射剂、咀嚼片和胶囊剂也能占据半壁江山,药物剂型正呈现多元化发展态势。

图3 2020年单品销售额TOP10企业名单

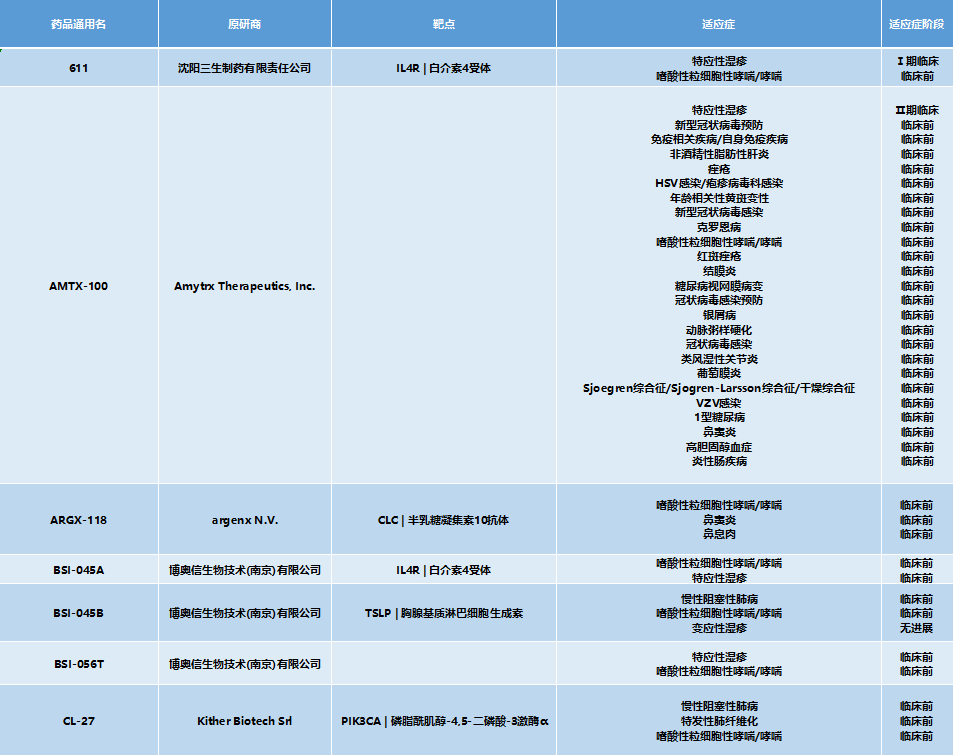

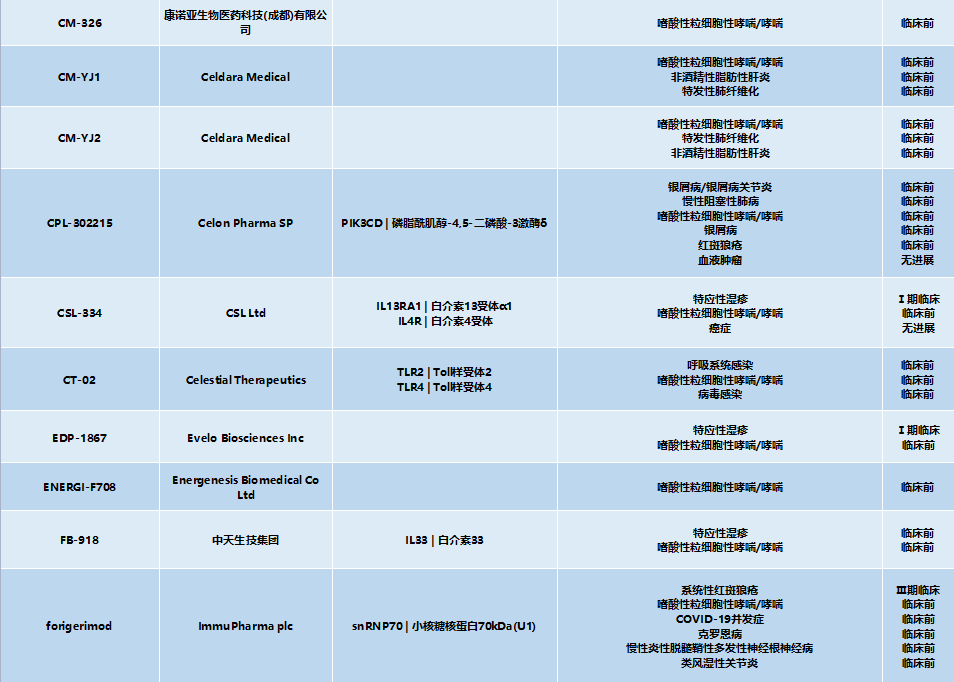

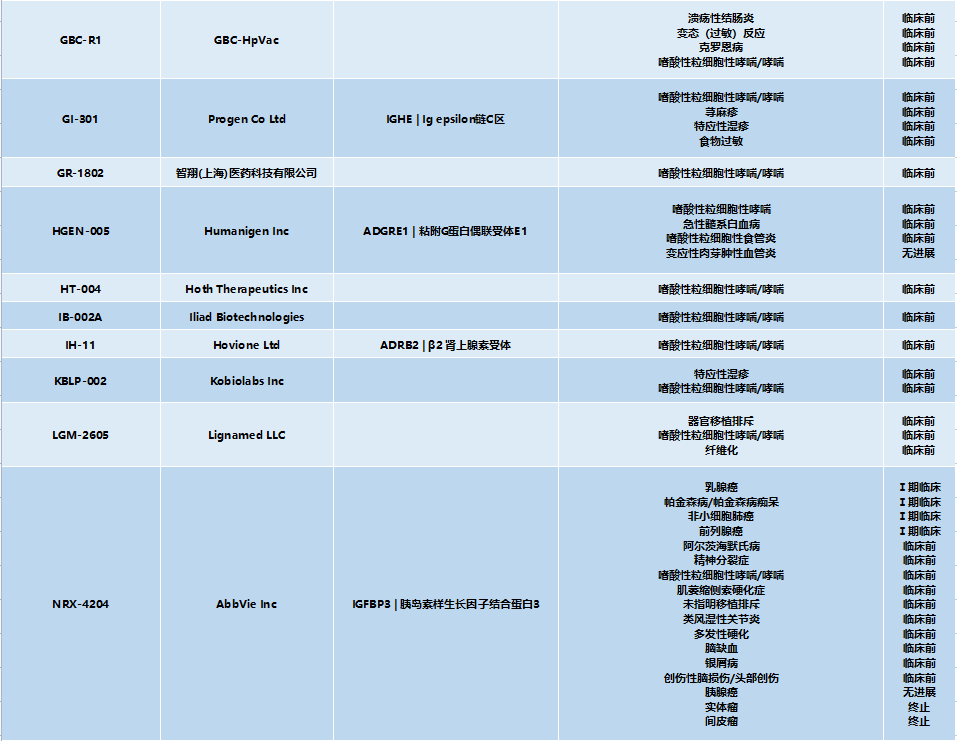

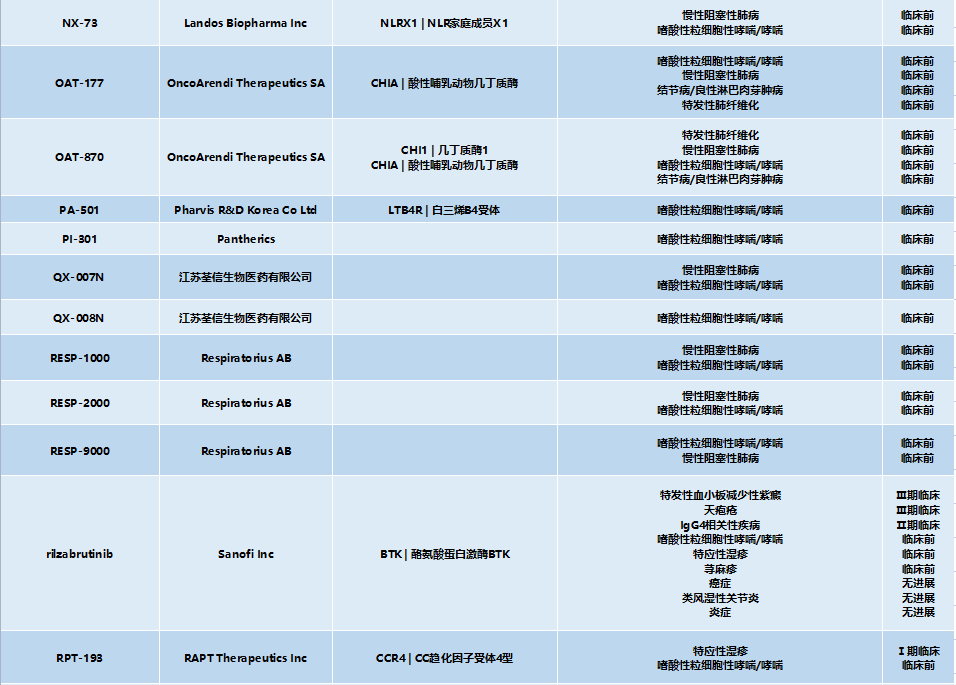

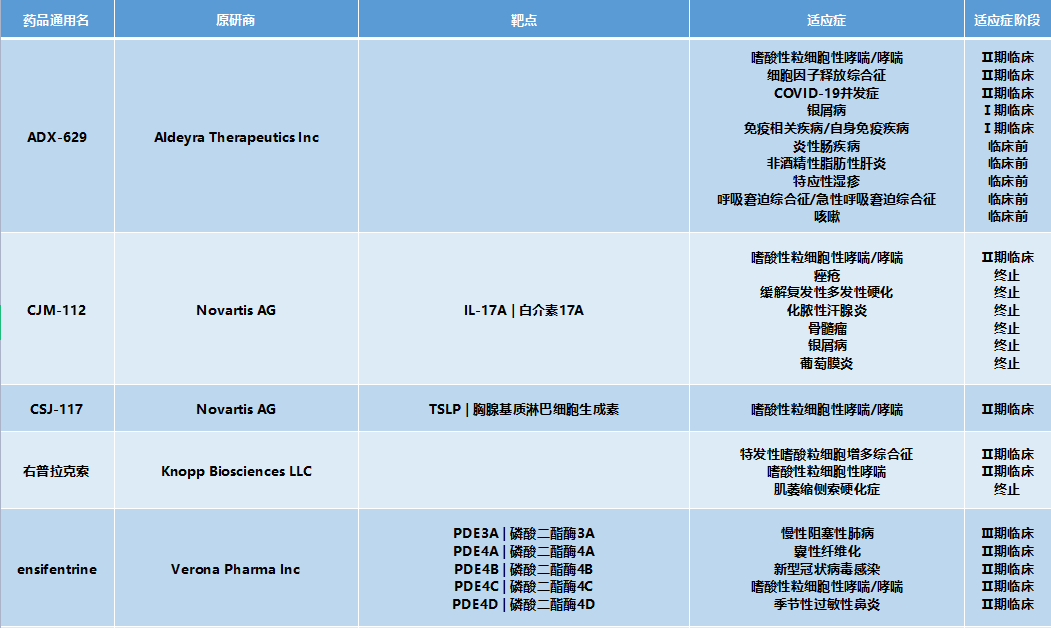

未来哮喘病市场的竞争取决于创新的研发,据统计,目前全球在研的创新药共有103款,其中临床前期的创新药有46款,值得注意的是全球血制品巨头杰特贝林(CSL)也悄悄进入了赛道,由于其在血液提纯技术等方面得天独厚的优势,笔者认为值得期待。

图4 哮喘病全球在研临床前创新药

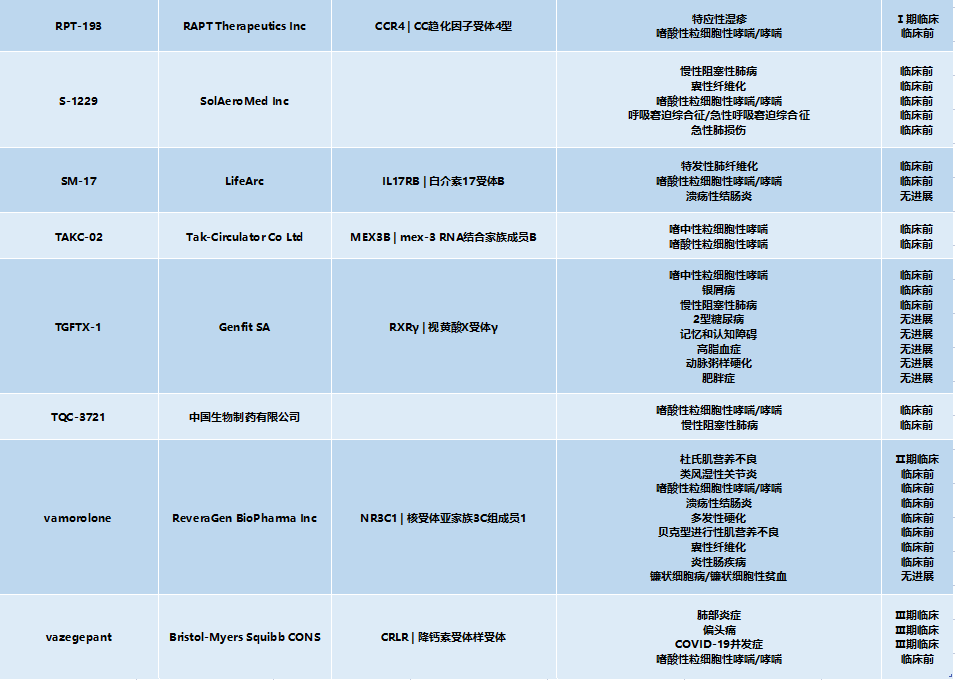

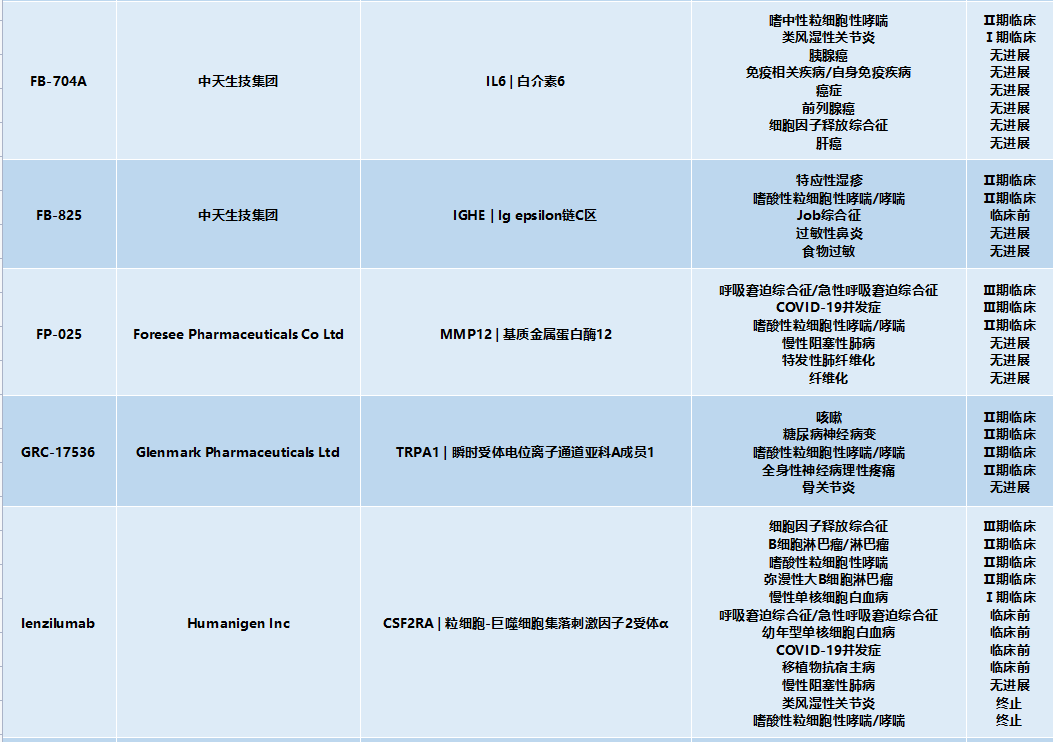

进入Ⅰ期临床的药品有31款,AZ有两款产品进入该阶段,由于其哮喘病治疗领域长期“霸榜”,外界普遍对其市场前景持乐观态度。

图5 哮喘病全球在研Ⅰ期临床创新药

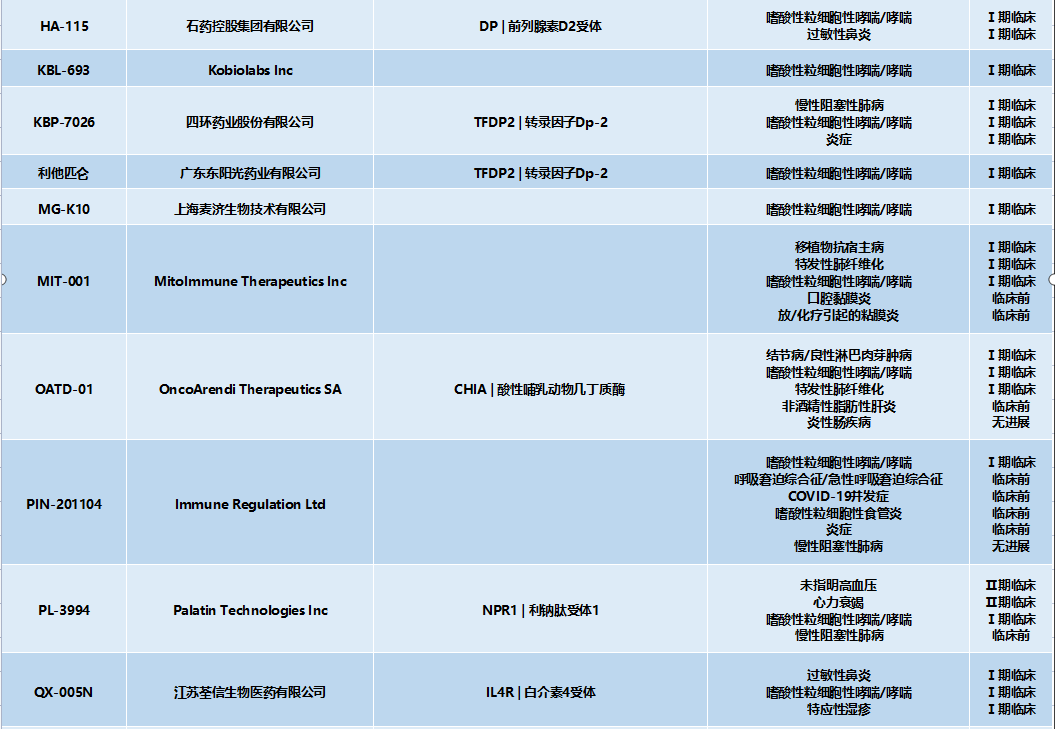

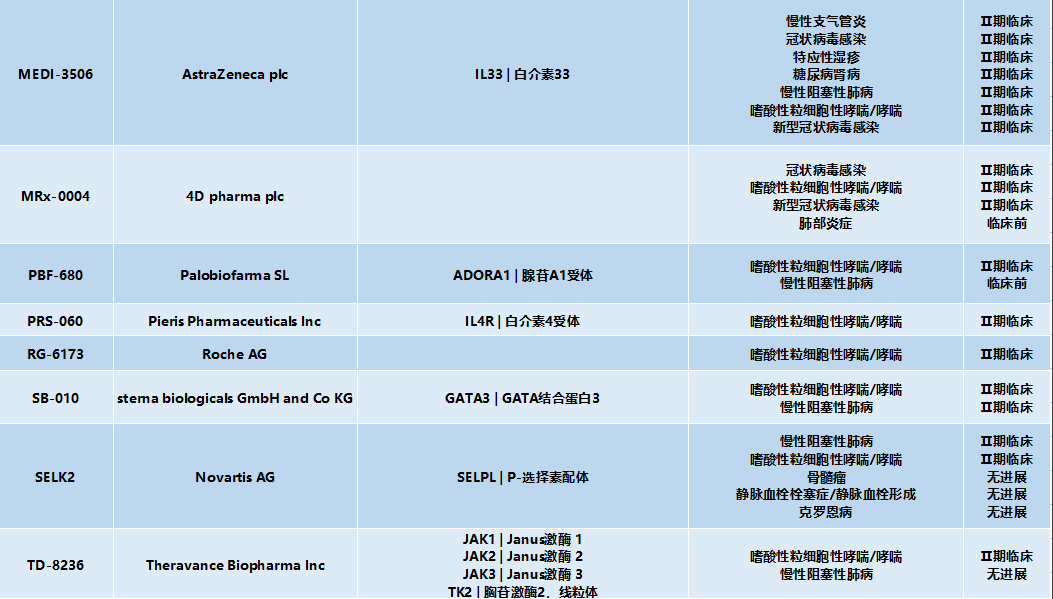

目前在研创新药进入Ⅱ期临床的有21款,其中不乏诺华、AZ、罗氏、梯瓦等顶尖大厂的身影,也奠定未来的哮喘病治疗行业“多极”格局。

图6 哮喘病全球在研Ⅱ期临床创新药

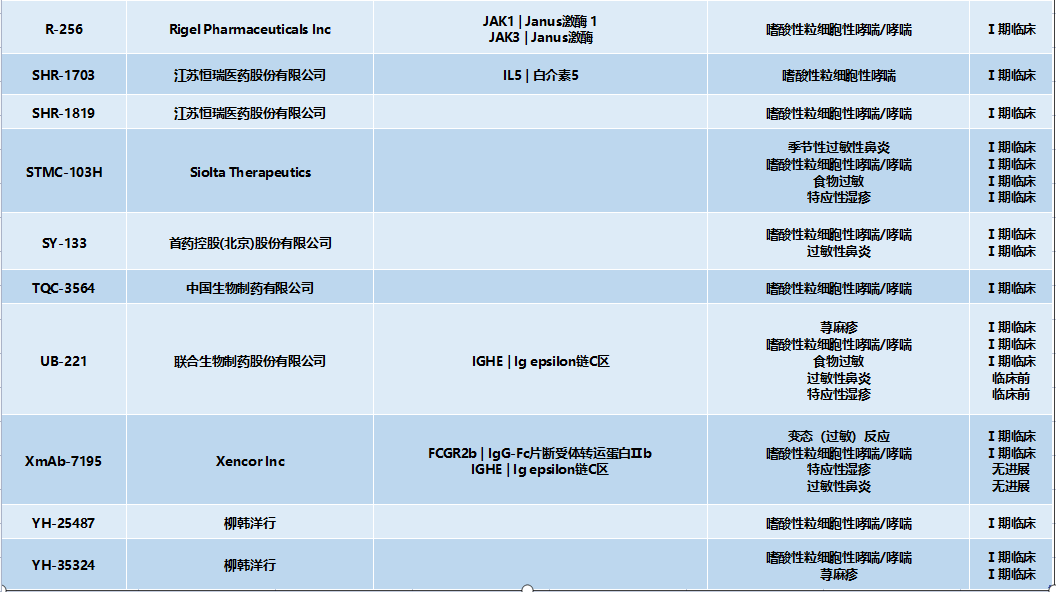

目前仅有5款哮喘创新药进入到了Ⅲ期临床试验,GSK提前布局,针对白介素5受体α开发新药,对AZ发起了挑战。

图7 哮喘病全球在研Ⅲ期临床创新药

目前哮喘病领域呈现“一超多强”的情形,AZ一骑绝尘,占据了绝对的优势,GSK、MSD以及部分中国企业各占据一定的市场份额;在新药的研发领域,各大厂用尽浑身解数,针对不同靶点持续探索,希望构建哮喘领域的“护城河”,上百款药品同台竞技,未来变数依然存在。

推荐阅读

中国好MNC | 罗氏、拜耳、武田、杨森、辉瑞、阿斯利康、强生、勃林格殷格翰、葛兰素史克、参天 这8位药企董事长,都毕业于中国药科大学! 重磅消息扎堆!首个奥希替尼仿制药报上市;罗氏罕见病药、血友病药新适应证获批;复星医药与BioNTech成立合资公司! 极目生物宣布与ActualEyes签订独家许可协议,在大中华区和韩国开发及商业化眼科细胞疗法,有望取代角膜内皮移植术 中国好投资人|高特佳投资 应对新冠除了疫苗,还有药物。Cyclica运用人工智能技术发现“capmatinib”老药新用! 中国好BD|北海康成(CANbridge) 李文辉博士获颁巴鲁克•布隆伯格奖 祝贺!2021年中国国家药监局(NMPA)“官宣”批准的6款创新药 药时代倡议 | 每年5月21日成为“世界感谢患者日”(IPAD)! 灵魂拷问!谁“动了”印度民众的疫苗? PPT分享 | WHO:国药中生、科兴生物灭活疫苗临床数据评估报告 国内PARP抑制剂三足鼎立局面将被打破,百济神州帕米帕利获批在即 新冠疫苗开发被誉为诺曼底登陆:美国十个月上市两款核酸疫苗的奇迹是如何发生的? 疫苗大规模注射四个月后,美国的疫情怎么样了?(最新版本)阅读量已5.8万+ 药时代故事汇|Keytruda、勃林格殷格翰、礼来、复宏汉霖、亚盛。。。 10万+励志长文!坐了40年冷板凳,现在拯救美国就靠她!(附:百条精选点评)

点击这里,欣赏更多精彩内容

点击这里,欣赏更多精彩内容

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!