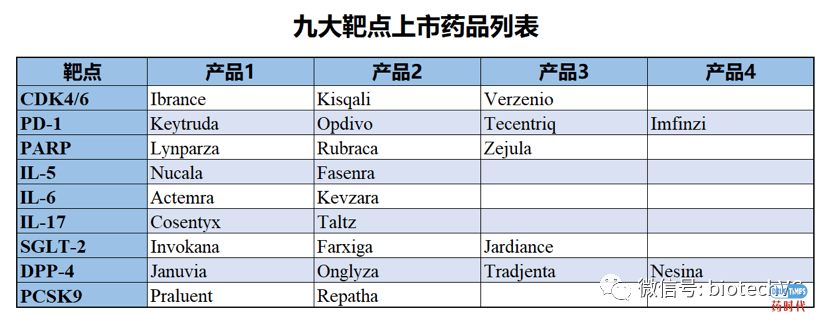

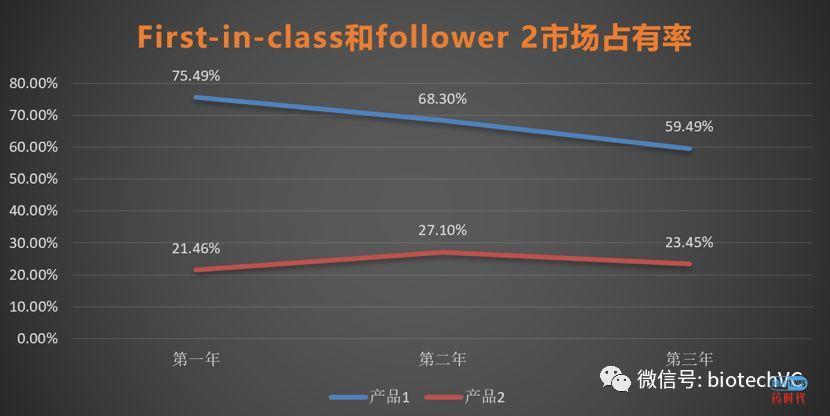

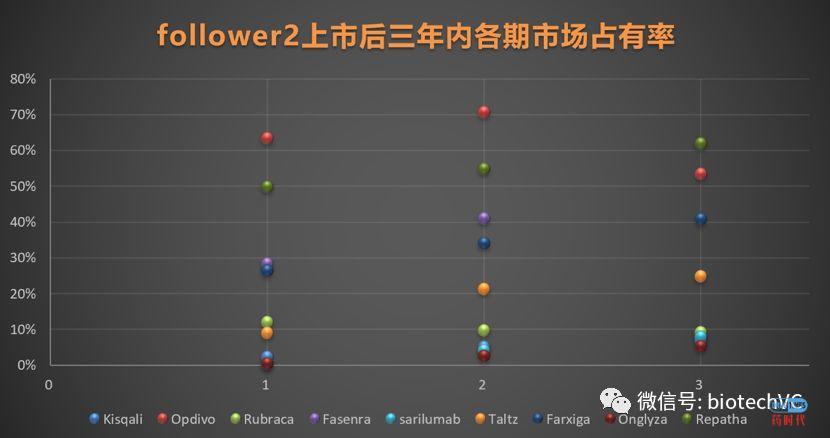

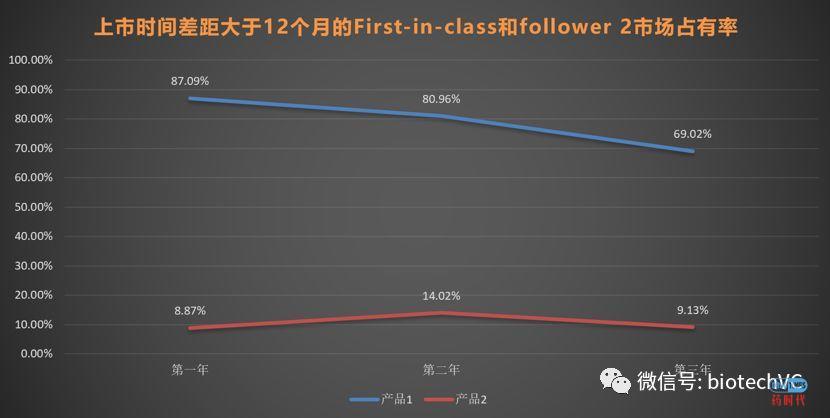

FAST FOLLOW多快算FAST? 2019年10月14日 08:01 • 更多作者 浏览量 4834 作者:优选资本 郭宇鹏 如果说前几年与国内的新药企业交流的时候,创始人讲的更多的是如何去做一个成功的me-too产品,几乎每一个企业都会宣称他们的项目将成为这一靶点的best-in-class。当然,更普遍的实际情况是这些项目对比已上市的产品很难说有什么显著优势,大多数企业真正在做的其实是把一个与外国差距不大的产品带进中国市场而已。 可能是随着中国的药物研发公司越来越多,各个公司对于风投资金的竞争日趋激烈,亦或者是机构对于me-too项目热情逐渐降低。我们发现2017年下半年以后设立的初创公司在立项方面与上一波企业相比更激进。这些公司要么是追逐新的机制(例如PROTAC)或者是选择开发更新颖的靶点来进行错位竞争。而新靶点公司中最常见的做法就是Fast-follow策略。 如果我们给目前典型的Fast-follow项目做一个画像,这些项目大致会跟随一个已经进入临床试验的靶点,大致在同一靶点进度最快的项目公布1B临床结果左右进入IND enabling阶段。(有一些公司会做得更快,但不是很普遍)适应症大多数是肿瘤,很少有例外。这些项目在开发之初因为先行项目公布的数据相对少,也很难去发现先行产品存在的潜在问题,做针对性改善。故而这些项目临床前阶段的数据很难证明其对比先行者有任何明显优势。 越来越多的新靶点进入临床,确实拉近了中国药品开发与国际上先行者的时间差距。但是在面对不断增加的Fast-follow项目时,我们一直有一个疑问。 即:假设后续项没有显著临床优势的情况下,第二个上市,甚至第三个上市的产品与第一个上市的产品在商业潜力方面有何区别?几者之间市场会如何分布?哪些方面会对于后续产品的商业价值有较大影响?本文将通过历史数据来尽量回答上述问题。 在跳进对统计结果的分析之前我们需要先详细的描述这次数据的筛选标准。涉及数据的文章无可避免的要对数据进行处理,而数据处理的方式公正与否会很大的影响统计结果。所以我认为有必要对数据的梳理标准与方法重点说明。筛选的标准大致如下: (1) 作用靶点完全相同,可以直接对比:这一条屏蔽掉了例如VEGFR/FGFR/PDGFR等MKI,这些项目的靶点不完全相同而且获批适应症的差异也极大。 (2) 分子MOA相同,有直接竞争关系:Her2中的Herceptin,Perjeta和TDM1就是无竞争关系的典型例子;EGFR和ALK的小分子药品也因为针对不同耐药机制而没有入选。 (3) 有相对较长的上市时间:例如BTK靶点的第二个产品在2017年底才有第一个适应症获批,没有足够的数据。 (4) 获批的适应症大致相同:典型的例子是白介素-1靶点的两个药品,赛诺菲的Arcalyst和诺华的Ilaris。Arcalyst在美国仅获批CAPS一个适应症,而Ilaris则获得了包括CAPS在内的5个适应症。JAK抑制剂也是类似的情况。 (5) 后续产品无显著优势:后续产品有显著优势的例子莫过去GLP-1的几个产品,利拉鲁肽/度拉鲁肽/索马鲁肽都在临床试验中对比前代产品显示出了明显的优势。 (6) 数据相对比较新:我们会尽量让该数据的符合现阶段的市场,所以将尽量减少采用相对老的靶点的产品数据。40年前药品的竞争关系可能对现在的指导意义有限。 (7) 进入的国家具有可比性:部分产品被屏蔽因为仅进入了部分国家市场无法提供有效的可对比数据,例如安斯泰来的Ipragliflozin。 (8) 公司对产品的销售数据有持续的,可对比的披露:有一些产品因为销售金额过小被药企(主要是大型企业)归为other类,例如hedgehog通路的产品。另外有一些是因为部分药企按照药物组合来披露的销售数据而非单药,无法和其他披露单药销售量的产品进行比较,例如罗氏的B-raf和MEKi就属于这种情况。 除了以上的标准外受制于数据获取的难度,我不得不在文章的数据质量和工作量之间做一个妥协。本文将以下列9个靶点的25种产品作为数据来源,包括:CDK4/6,PARP,PD-1/L1,IL-5,IL-6,IL-17,SGLT-2,DPP-4,PCSK9。这些靶点在3个来自肿瘤领域,3个来自自身免疫性疾病还有3个来自代谢类疾病。所有产品中最老的是2006年10月上市的Januvia,可以说这个统计结果基本上反应了最近10年的市场变迁。以上选择全部是基于个人的判断,难免有不公允的地方,如果有不恰当的地方还请各位读者当面指出,帮助我们持续完善。 这篇文章用同一靶点在美国获批上市的顺序来区分药物到底是First-in-class还是follower,不考虑临床开始的时间/NDA申请的时间/其他市场先于美国上市/最初适应症的差别等等因素。在后面的文章中我们统一将第一个进入市场的药品称为First-in-class,第二个进入市场的产品简称为follower 2,第三个进入市场的产品叫follower 3。下面进入统计结果的分析。 首先我们看到的第一张图,纵坐标代表市场占有率,横坐标则是同靶点第二个产品进入市场后的时间。我们看到蓝色线代表的9个First-in-class产品在竞争对手进入市场后的平均市场占有率。这个数值确实在逐年降低,但仍占有超过三分之二的市场份额。红色线代表的则是9个同靶点follower 2三年的平均市场占有率。我们发现第二个药品上市后并非市场占有率每年提升,而是相对平稳。First-in-class产品第三年之后的市场占有率持续降低更多的是来自于同靶点第三甚至第四个药物进入市场。 图1 图2的图则是图1红线的拆分成9个单独坐标,纵坐标是follower2的市场占有率,横坐标是follower 2上市的时间。把平均数拆成9个独立的点以后我们可以看到follower2内部的差距依然是相当大的。Opdivo和Repatha的市场占有率一骑绝尘,Farxiga则是连年增长。这个其实也十分好理解,作为follower2的Opdivo相比Keytruda上市时间差距不过3个月,而Repatha和Praluent之间的差距更仅仅只有一个月,先行者几乎没有时间优势。Farxiga则是因为先行者Invokana连续受到FDA在副作用方面的警告,而代谢类疾病最重视产品在副作用方面的表现。 图2 图3 图3的纵坐标与横坐标的设置与图1相同,区别在于我们将First-in-class上市时间与Follower 2 上市时间差距小于12个月的全部剔除。我们可以清晰地看到相对较慢的Follower 2的市场占有率几乎腰斩。几乎可以说速度是Fast follow第一生产力,小于12个月是铁铁的FAST。 图4描述的是Follower 3上市后第三年First-in-class(产品1),Follower 2(产品2)和Follower 3(产品3)的各自平均市场占有率。可以明显看出进入市场的次序依然是影响产品市场占有率最主要的因素。此外在原始数据记录中Follower 3 进入市场的时间比Follow 2 晚了半年到5年不等。我们可以清楚的看到在一个更晚的时间节点上(相比于图1),First-in-class与Follower 2的市场占有率并未发生太大变化。 图4 回到大家最关心的问题,到底多快算快? 图5的纵坐标依然是市场占有率,而横坐标则是根据Follow产品上市时间与First-in-class之间的差距分成三组,分别是差距小于12个月,12到36个月之间,大于36个月。这个图标的基础数据中包含了所有Follow产品,无论其是第几个上市。结论很清晰,若follow 产品与First-in-class的时间差距小于12个月,那么我们可以把它在产品价值方面等同视作First-in-class。若是差距大于12个月,那么follow产品拿到10%左右的市场份额是相对合理的预期,即便考虑的后期的市场可能占有率差距会缩小,follow产品的市场占有率也大概率不会超过20%。时间大于36个月的产品的市场占有率则会进一步显著降低。 图5 图6根据疾病种类对产品进行分组,分别是肿瘤,自身免疫疾病和代谢类疾病。这三类疾病也基本可以分别代表小发病率,中等发病率和高发病率的适应症。可以看到只有肿瘤的Follower 2 产品在上市后第三年比其他两类略低,但考虑到毕竟只包含了3个靶点的产品,这种差距可能更多地是来源于个体波动。我们可以认为适应症或发病率对于Follower 2 的市场占有率没有影响。 图6 以上就是本次的统计结果,相信以上的结果可以帮助我们建立一个对于follow产品市场价值的基础认知。 下面我们稍微聊一下风险端。 Fast-follow和First-in-class在风险方面的差别在于先行者的1B临床试验结果帮我们确认到了何种信息?这些信息又能带来多大的临床确定性?这个东西真的是很难讲,首先毕竟2期临床的结果才是真正的POC,1B的临床终点能不能转化成2期的临床终点本身就有很大不确定性,其次很多1期临床的数据和细节根本就没有进行对外披露。另外,有了2期POC之后在3期翻车的项目比比皆是,无论这个机制看起来多么靠谱或者这个公司的团队多么资深,最近的Toca和前两年的Jounce就是典型的例子。在我们看来若是把Fast follow策略打成一个包,与me too策略相比,Fast follow策略仅仅是显著的提高了因生物学的不确定性带来的临床阶段失败的风险,而并没有显著的提高项目未来的潜在收益。做或者投Fast follow最终还是要回到立项的证据质量,对项目进行caes by case 逐个分析梳理,该做的功课一分都少不了,这并不是一个存在系统性机会的策略。 最后做一道简单的数学题:假设Fast follow药品的上市成功率是10%(新药从临床到NDA的总体成功率大致是不到10%,但毕竟这个统计结果包含了不少me-too产品,而fast follow又有一定的早期临床数据支撑,所以草率的把成功率定为10%),那么如果做一个fast follow主题的投资组合,包含10个不同的项目,最后一个都没有投中,全部失败的概率是多少? 答案我不说了,自己算。(实在算不出来且好奇心又特别强的同学可以关注公众号,在后台输入”tell me”可获得我们计算的答案。 推荐阅读 我们喜欢的ME TOO策略是什么样的? 给China market only 新药算笔账 认知的变化 创新药尽调漫谈 星辰和大海 过往文章: 1、《创新药项目尽调漫谈》 2、《我们还有星辰和大海》 3、《创新药项目尽调漫谈-实验数据》 4、《创新药项目尽调漫谈-专利故事》 5、《治疗性抗体药物的思考》 6、《IVD投资的一些思考》 7、《头脑风暴-创新药投资及研发成功率的思考》 8、《hERG IC50 ,孰好孰坏?》 9、《DELT助力新药发现》 10、《我们对肿瘤早筛早诊的看法》 11、《肿瘤免疫组合疗法全视野》 12、《从火锅聊到AD》 13、《再说孤儿药》 14、《阿片制剂防滥用技术》 15、《NASH漫谈》 16、《有私的公益》 17、《biotech’s baby boom》(翻译) 18、《关于癌症转移的原因及治疗的思考》 19、《认知的变化》 20、《4+7带量采购下中标企业的生存逻辑》 21、《我们喜欢的ME TOO策略是什么样的?》 22、《给China market only 新药算笔账》 23、《大案牍术之肿瘤临床试验》 24、《趣谈药物联用》 25、《FDA过往数年新药分析报告》(翻译) 26、《PROTAC技术挑战TAU蛋白》 27、《胃滞留技术何时能够突破?》 28、《如何对抑郁症SAY NO》 29、《隙穴之窥-难以成药靶标修炼记》 30、《baAbs review》 31、《biotech公司的股价催化剂》 32、《我们喜欢什么样的biotech公司》 发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权 FarxigaFast-followFirst-in-classInvokanaJanuviaKeytrudaOpdivoPraluentRepatha优选资本市场分析 打赏 为好文打赏 支持药时代 共创新未来! 0 生成海报 2019肝脏疾病新药研发进展研讨会通知(第一轮) 上一篇 2019年10月14日 03:04 原力生命科学有限公司宣布完成1.26亿人民币A轮融资 下一篇 2019年10月15日 06:27 相关推荐 原创作品 这位女博士生顶着压力发现了阿片受体 我们欠她一个拉斯克奖和一个诺贝尔奖! 2017年8月27日 推荐活动 【创新与投资的再定位】2019新法规下的医药创新与投资机会展望 2019年9月23日 原创作品 赛诺菲大瘦身,取消38个研发项目,管线更加聚焦 2019年2月9日 原创作品 Career | Fermentation Development Head 2017年7月28日 原创作品 2018年诺贝尔生理学或医学奖揭晓!James Allison和Tasuku Honjo获奖! 2018年10月1日 更多作者 Peter Baker先生主讲!药时代主办的数据可靠性培训班来啦! 2019年8月3日

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!