出海机会来了!

欧美药企寻找已上市、临床3期抗实体瘤创新药产品,希望有差异化、专利期长,优先考虑买断海外权益!

请感兴趣的公司立即联系:药时代BD团队

BD@drugtimes.cn

此次对Amicus的收购,不仅是BioMarin成立以来规模最大的交易,其背后更铭刻着一项始于父爱、成于科学的罕见病药物研发传奇。

这一传奇因电影《良医妙药》的真实改编而广为人知。影片的原型正是Amicus的联合创始人:John Crowley。当他的两名年幼子女被确诊患有罕见遗传病庞贝氏症(一种因酸性α-葡萄糖苷酶缺乏导致糖原累积的致命性疾病)时,这位父亲毅然踏上了寻药之路。

他组建患者协会筹集资金,主动联系科研机构,最终成功推动了一家专注于庞贝氏症疗法研发公司Novazyme的创立。该公司后被行业巨头Genzyme Corporation收购,加速了酶替代疗法的开发。

John Crowley的脚步并未停止。为了让子女获得临床试验机会,他于2003年离开Genzyme,次年加入Amicus,并于2005年成为其首席执行官兼联合创始人。如今,这家充盈着父爱的公司,即将开启新的篇章,融入更广阔的产业平台。

根据已披露条款,BioMarin将以每股14.50美元的价格,全现金收购在纳斯达克上市的Amicus全部流通股权,较Amicus前一交易日收盘价溢价约33%。交易已获得两家公司董事会一致批准,预计在2026年第二季度完成,仍需满足包括监管审查和股东投票在内的常规交割条件。

交易核心:两款已上市罕见病疗法

本次交易的核心价值在于Amicus两款已得到市场验证的疗法,其可观的商业成绩与明确的临床定位构成了收购的坚实基础:

-

Galafold(米加司他):用于治疗特定基因突变型法布里病(一种因α-半乳糖苷酶A缺乏引起鞘糖脂堆积的遗传病)的口服精准疗法。作为该适应症的首个口服精确治疗药物,Galafold自2018年在部分市场获批后,已拓展至全球多地。2025年前三季度,其收入约为3.71亿美元,成为Amicus营收的主体来源。

-

Pombiliti + Opfolda组合疗法:用于晚发型庞贝病的酶替代疗法。该双组分疗法于2023年在美国获批,为患者提供了新的治疗选择,2025年前三季度收入约7700万美元。

在最近四个季度内,这两款产品合计实现了约5.99亿美元的净收入。交易完成后,它们将并入BioMarin的酶疗法业务单元,并借助BioMarin全球商业化网络拓展这两款产品在更多国家和地区的可及性。

除已上市产品外,Amicus还拥有一项处于后期临床阶段的管线资产,用于治疗一种罕见的肾脏疾病——局灶节段性肾小球硬化(FSGS)。收购后将纳入BioMarin的研发组合进行评估整合,有望补充其研发组合,提供潜在的增长新动力。

主力基因疗法搁浅,BioMarin急需确定性

此次收购远非简单的资产叠加,而是BioMarin在面临内部挑战与增长压力下的一次关键战略布局。

2024年,BioMarin向投资者承诺,到2027年实现年收入40亿美元,远高于2023年的24亿美元,并计划在此期间推出多款新药及拓展适应症。彼时,公司正陷入一系列动荡:裁员、高管重组、研发项目搁置接踵而至。

在去年年中,BioMarin对全球首款获批上市的A型血友病AAV基因疗法Roctavian进行了战略重整,并在全球范围裁员约200人(约占全球员工总数的10%)。

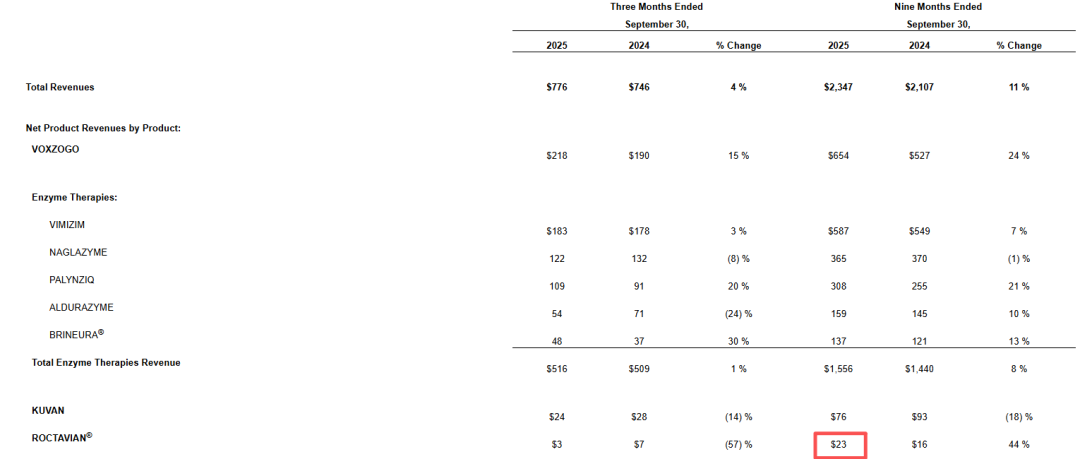

然而,一系列调整并未扭转该产品的市场表现。历经三年商业化推广,Roctavian销售额持续低迷,2025年前三季度总收入仅为2300万美元,而公司同期净产品收入约23亿美元,其中大部分由酶疗法业务贡献。最终,BioMarin在2025年第三季度财报中宣布,将寻求剥离Roctavian,并将其从产品组合中移除。

来源:BioMarin第三季度财报

在此背景下,收购Amicus成为BioMarin实现战略调整与增长目标的关键一步。合并Amicus后,其上市产品数量将增至10款,囊括法布里病和庞贝病两大罕见病药物,使其在罕见病领域的产品矩阵更加完整和多元化,并与公司现有的酶疗法业务产生显著协同,服务更广泛的患者群体。相较于依赖自身不确定的研发管线与漫长商业化爬坡,收购成熟产品是实现收入目标更为可控、风险更低的路径。

BioMarin管理层预测,Amicus的产品在交易完成后将立即对BioMarin的收入构成正向贡献。凭借强劲的现金流创造和对去杠杆的承诺,BioMarin计划在交易后两年内实现<2.5倍的总杠杆。长期来看,交易有望提升公司至2030年及以后的收入复合年增长率(CAGR)。

值得一提的是,公司在2024年提出的40亿美元年收入目标,原未将潜在并购纳入考量;完成收购后,BioMarin将基于新的业务基础重新评估相关指引。

彼时,华尔街分析师对BioMarin的40亿美元计划反应不一。部分人士对其前景感到欣慰甚至印象深刻,另一些人则认为公司过于关注已上市药物,而对研发管线及潜在竞争关注不足。

在经历动荡和裁员后,重大收购无疑能向市场传递明确的战略方向与执行力的信号。通过整合Amicus,BioMarin展示了其利用财务实力整合优质资产、驱动增长的能力,有助于修复投资者关系并稳定股价预期。

此次收购最终能否帮助BioMarin走出这次动荡,如期实现40亿美元的目标,药时代将持续关注。

参考资料:

2.https://www.biospace.com/business/biomarin-pumps-up-revenue-goals-with-4-8b-amicus-purchase

3.FIERCE Pharma: BioMarin makes its largest-ever transaction, paying $4.8B for fellow rare disease drugmaker Amicus

4.https://www.biomarin.com/news/press-releases/biomarin-reports-third-quarter-2025-results-and-provides-corporate-update/

5.孤儿药之王的动荡时刻(公众号:氨基观察)

6.其他公开资料

图片来源:即梦AI

版权声明/免责声明

本文为原创文章。

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

如有任何问题,请与我们联系。

衷心感谢!

药时代官方网站:www.drugtimes.cn

电话:13651980212

微信:27674131

邮箱:contact@drugtimes.cn

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!