当地时间2025年1月13日至16日,第43届摩根大通医疗健康年会(以下简称JPM)在美国旧金山如期召开。作为医药行业的年度风向标,吸引了大批药企汇聚于此,MNC“选货淘金”,Biotech“卖身求存”。

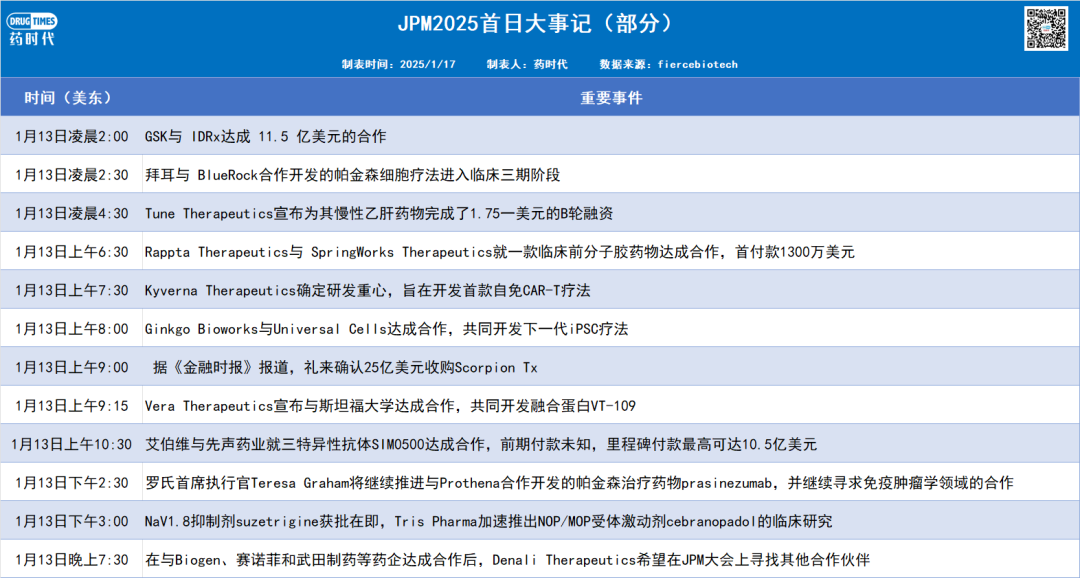

正是由于JPM大会的存在,选择把重磅新闻留在一月初发布成为了业内惯例,例如今年大会开幕首日强生宣布以146亿美元收购Intra-Cellular;GSK宣布以10亿美元预付款收购IDRx;礼来确认25亿美元现金收购Scorpion Therapeutics的PI3Kα管线。超百亿美元的开门红,金额远胜去年同期。

虽说大额交易的出现令人欣喜,且后续也有交易陆陆续续传出,但在交易频次上却不及去年。以交易主力军MNC为例,2024年JPM周上,强生、默沙东、GSK、诺华、礼来五家药企合计达成了7笔交易,其中诺华连续“出手”三次,总交易金额近57亿美元。

之所以如此,主要是“行情”使然。据一位业内人士透露,JPM的热闹指数与产业景气度成正比的。2024年的投融资环境与地缘政治影响不必过多赘述,“批量回购起诉”、“清仓式裁员”时有发生,“美国生物法案”冲击双边贸易,CXO一度跌入谷底。实际上,从今年JPM大会的人流量便可初见端倪,一位与会者感慨道,近两年JPM大会的人流量不及往年。

去年,药时代以宋代婚姻文化“榜下捉婿”形容JPM会议上MNC集中并购的场景,大批成立已久的Biotech,如寒窗苦读的登第士子被豪门相中。成立21年的Ambrx被强生20亿美元收购;成立9年的Harpoon Therapeutics被默沙东6.8亿美元收购;成立11年的Calypso Biotech被诺华4.25亿美元收购。资本寒冬之下,这些“金灿灿”的“老韭菜”被适时收割,而距离下一次收获,还需要时间。

在本届JPM大会上,MNC们如期释放了各自的“交易意向”。例如辉瑞正在“消化”Seagen资产,今年将不再进行大并购,并持续收缩资金;诺华在剥离Alcon和Sandoz之后,继续寻求早期资产;吉利德核心管线专利悬崖在即,公司CEO表示可适当并购及构建合作伙伴关系来补充管线……(关于各大药企JPM2025的PPT,可通过私信输入“JPM2025”获得)

虽说多数MNC仍对交易抱有较大需求,但大都以小宗交易为主,辉瑞更是明确不在进行大并购,如此背景下强生的百亿美元收购案反而显得像是个“意外”。值得一提的是,罗氏明确每年有100亿美元的并购额度,但其CEO在JPM会上表示,具体怎么花、是否花还不确定。

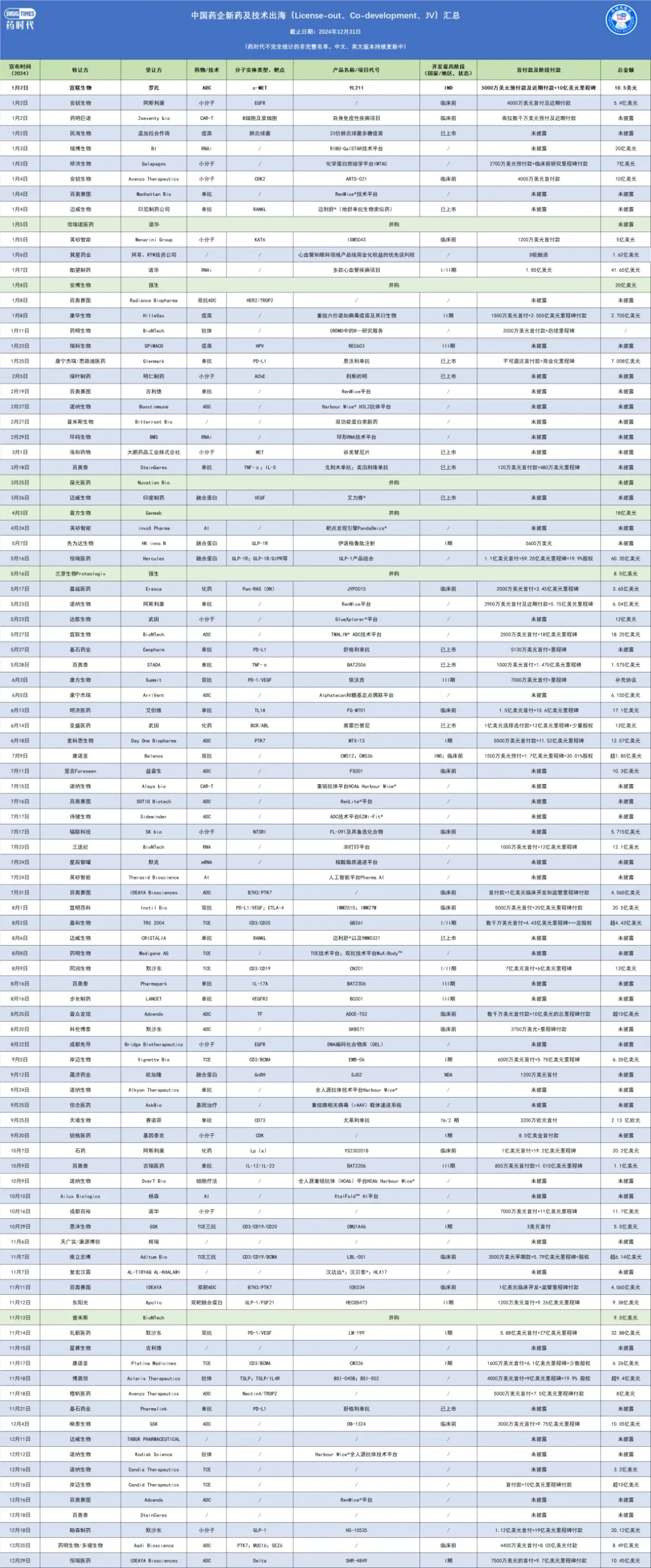

交易亦有周期。如今,我们正处在第五轮康波周期的萧条期,这代表的是总量扩张的货币财政政策走到了尽头。去泡沫阶段势必伴随着更多交易的产生,2023年至2024年的我国创新药出海总额与数量呈爆发式增长就是极好佐证。据药时代统计,2024年我国创新药出海总数达98笔,披露总交易金额攀升至595.505亿美元。

高频次高价值的交易在过去两年中完成,这是否意味着MNC的交易模式普遍会更聚焦,广撒网的时代是否已经过去?“聚焦”成为MNC的主流。一位业内资深BD专家告诉药时代。“根据当下环境,大多数MNC的交易方向是可预测的,首先是肿瘤领域,其次是自免,之后就是CNS(中枢神经系统)与CV(心血管)领域。”

也就是说,现阶段想要激活某一领域的交易热潮,需要是新技术的巨大更替。就像2015年PD-1的获批与快速放量、2017年的CAR-T获批、2022年DS-8201的横空出世等,这些大事件才能挑动着投资者的神经。但PD-1、CAR-T、ADC、GLP-1、TCE之后,还有什么能吸引MNC日益刁钻的目光?差异化、一骑绝尘的临床数据亦或是附加价值?

结合本届JPM释放的信号,AI仍有余温。英伟达在此期间相继与IQVIA、Illumina、Mayo Clinic和Arc Institute建立合作伙伴关系。随着算力的突破,AI已初步融入创新药产业,并从临床前阶段逐步延伸至细分领域,如研究方案的撰写等。

参考资料:

1.各药企JPM官网

2.Biospace相关报道

3.fiercebiotech相关报道

4.其他公开资料

版权声明/免责声明

本文为原创文章。

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

如有任何问题,请与我们联系。

衷心感谢!

药时代官方网站:www.drugtimes.cn

联系方式:

电话:13651980212

微信:27674131

邮箱:contact@drugtimes.cn

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!