预计阅读时间:10分钟

累积超过2000亿美元的销售额让修美乐在自免领域封神,艾伯维也因此长居自免领域金字塔顶端,得荣誉称号“自免一哥”。

2023年,修美乐在美国的专利到期,包括Amjevita、Yuflyma、Hyrimoz、Cyltezo和Hadlima在内的生物类似药涌入美国市场。美国市场一向是修美乐的重点关注,贡献了大部分营收。据悉,2022年时修美乐在美国的营收达到其巅峰值186.19亿美元,远超同期其他地区总和(26.18亿美元)。

为避免出现收入大幅跳水的情况,艾伯维与美国PBM巨头ExpressScripts 和 OptumRx达成协议,通过定价策略确保了修美乐在福利药房中的优先地位。三星Bioepis报告显示,截至2023年12月,修美乐在美国的市场份额仅被占去了不到3%。从市场份额看似损失不大,但2023年修美乐在美国地区的销售额同比锐减35%,从186.19亿美元降至144.04亿美元。

图片来源:三星Biologics官网

那2024年修美乐还能保住榜首的位置吗?这一点取决于其本身的下沉速度和对手的成长速度。

若2024年修美乐的营收依然保持35%(2023年修美乐所有地区同比下降幅度)的降幅,那预计2024年修美乐营收将跌破百亿美元,让出榜首之位似乎是必然结果。

但一般来讲,一款药品专利到期后,其跌幅大概率会逐年递增,曾经的药王立普妥就是很好的例子。同时,鉴于医保机构和保险公司对生物类似药的认可度提升及更多生物类似药上市,修美乐的市场份额必定进一步萎缩,35%的降幅或许还是保守了些。

2023年,艾伯维自免板块共营收261.36亿美元,仍然当之无愧的“免疫一哥”。而让艾伯维依然能稳坐一哥位置的原因,要说回到艾伯维的自免长期战略,此战略的核心在于:培育“新人”。

图片来源:艾伯维官网

目前,艾伯维还另有两款潜力产品进入商业化。

Risankizumab(Skyrizi)是一款IL-23拮抗剂,自2019年上市以来表现抢眼,陆续获批用于治疗中重度斑块型银屑病(PsO)、银屑病关节炎(PsA)及克罗恩病(CD)。上市五年内其营收持续增长,2023年达到77.63亿美元,同比增长51%。

一款药品上市后的放量期一般在3~5年,Skyrizi在上市后的第五年还能保持50%的增长已是难得。而根据艾伯维官网信息,2023年Skyrizi有五项重要临床试验均得到积极结果,其中包括与Otezla(安进开发的银屑病新药)及Stelara(强生的尤斯泰金单抗)的头对头研究。随着适应症可及范围和准入地区的不断扩大,Skyrizi的营收能力或许还有不少增长空间。

另一款关键产品乌帕替尼(Rinvoq,全球首款JAK1选择性抑制剂)自2019年获批治疗类风湿性关节炎后,营收多次翻倍增长,是不少分析师看好的自免领域下一个百亿美元单品。

2023年Rinvoq的营收达到39.69亿美元,同比增长58%。目前关于其的多项III期临床试验正在进行中,覆盖了白癜风、重度斑秃、系统性红斑性狼疮,大动脉炎等适应症,除此之外Rinvoq与度普利尤单抗的正面交锋也在进行中。

结合Skyrizi和Rinvoq的强劲增长势头,预计2024年这两款产品总营收将超越修美乐,艾伯维自免板块整体营收在2024年将保持与2023年相近水平。

除此之外,艾伯维也有其他还在临床阶段的自免产品,近期还收购了Landos Biopharma,并于三家专注炎症药物开发的公司(Parvus 、OSE Immunotherapeutics及entarix Biotherapeutics)达成合作。长期来看,艾伯维自免板块展现出稳健过渡与持续发展的态势。

02

强生:我是第二名

2023年,强生自免板块共营收180.52亿美元,位列第二。但在自免这一块,强生和艾伯维面临一样的困境,即专利到期。

Stelara(乌司奴单抗)是强生自免板块的顶梁柱,于2009年上市,目前已获批PsO、PsA、CD、中重度活动性溃疡性结肠炎(UC)等多个适应症。

2023年9月,Stelara的一项关键专利到期。有趣的是,Stelara的营收不减反增,并首次突破百亿美元大关。

一般来说,一款品牌药专利到期前,模仿者早就准备好一切,侯在监管机构的后台只等入场。面对危机,强生选择了通过和安进等公司达成协议,直接解决对手,推迟了Stelara生物类似药在美国的上市时间。安进作为其中之一,同意在2025年1月1日前不推出对应生物类似药。这是Stelara能有正增长的主要原因。

保证了美国市场的暂时太平,Stelara今后一年的营收减少则主要体现在欧洲市场。而随着Stelara的生物类似药于2024年陆续在欧洲上市,Stelara的市场份额将相应缩减。

但考虑到美国市场仍是Stelara营收大头,约占2/3,因此在其生物类似药在美国上市之前,Stelara的营收并不会出现大幅跳水情况。

除了Stelara,强生的自免板块还有三款营收超10亿美元的产品,即Tremfya,Simponi/Simponi aria及Remicade。

图片来源:强生官网

Tremfya(古塞奇尤单抗)是一款IL-23单抗,2017年获FDA批准用于PsO。无论是从营收增长幅度还是营收总额来看,Tremfya都是强生除了王牌之外目前最强的单品,但其增长势头已现放缓迹象,预计2024年营收增长有限。

Simponi/Simponi aria(戈利木单抗)是一款TNF拮抗剂,2009年获FDA批准,覆盖RA、PsA、AS和UC等适应症。得益于较低的给药频率和便捷的给药方式,上市十五年间Simponi/Simponi aria的营收保持稳定增长。目前强生已将关键专利延期至2026年,短期内不会面临营收下降风险。但结合其近年营收增幅,预计其2024年营收波动不大,与此前持平。

Remicade(英夫利昔单抗)是一款TNFα单抗,于1998年获批,曾也是强生的拳头产品,最高营收达69.66亿美元。自2016年起,随着生物类似药的涌入,Remicade营收以年均约-10%的速度快速下滑。根据强生财报,2023年Remicade共营收18.39亿美元,同比下降21%,颓势难以逆转。

总体而言,强生的自免产品线中亮点不多,预计2024年自免板块整体营收将在2023年的基础上小幅波动。

03

赛诺菲:手握”2024年度自免TOP1单品”

在修美乐和Stelara受生物类似药影响,营收必然缩减的情况下,“2024年度自免TOP1”的位置似乎非Dupixent(度普利尤单抗)莫属。

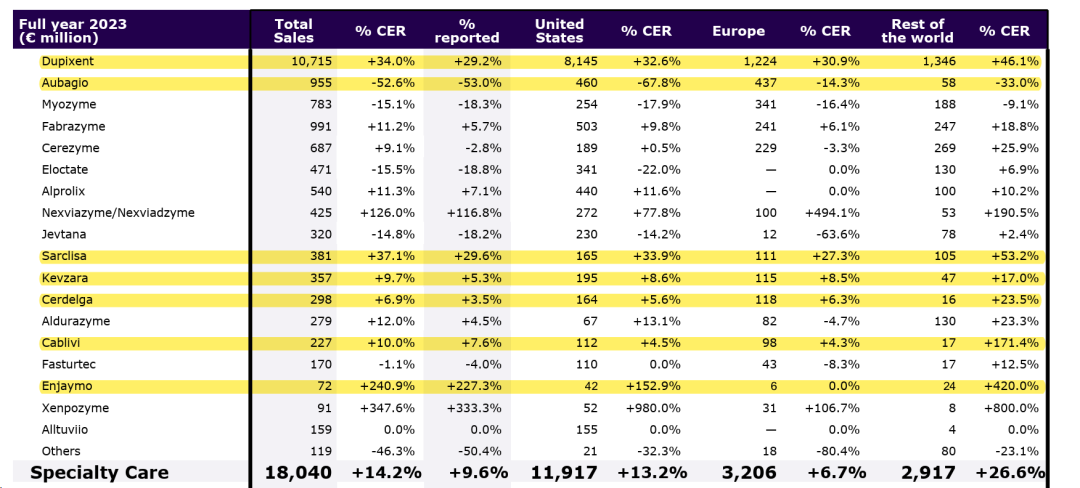

Dupixent是全球首款获批上市的IL-4R单抗药物,由赛诺菲和再生元联合开发,于2017年被FDA批准上市,用于中重度特应性皮炎。上市后,得益于不断扩大的适应症范围,Dupixent的营收一直以迅猛的势头快速增长。根据赛诺菲2023年报,Dupixent年营收107.15亿欧元,约合115.72亿美元(按1:1.08的汇率计算)。

2023年,Dupixent关于慢性阻塞性肺病(COPD)的III期临床试验得出积极结果,优异的表现让业界对这款产品十分看好。根据赛诺菲公开信息,2024年Dupixent的营收有望达到130亿欧元,约合140亿美元,即同比增长21%。

2023年,赛诺菲自免相关产品共营收约130亿欧元(约140亿美元)。除了Dupixent,赛诺菲自免板块另外几款产品目前并未表现出百亿单品的潜力,2023年营收均未超过10亿欧元。其中,营收最多的Aubagio是一款口服免疫调节剂,主要用于治疗多发性硬化症(MS),目前正处于高速下滑期。

图中高亮部分为赛诺菲自免相关产品(图片来源:赛诺菲官网)

比较值得期待的是Sarclisa(艾沙妥昔单抗),一款CD38单抗,于2020年被FDA批准上市,用于多发性骨髓瘤的治疗。

从上述情况来看,赛诺菲的自免板块目前仅有Dupixent一款重磅产品支撑。Dupixent或许将取代修美乐,但短期内赛诺菲离“自免一哥”还有很长一段路要走。

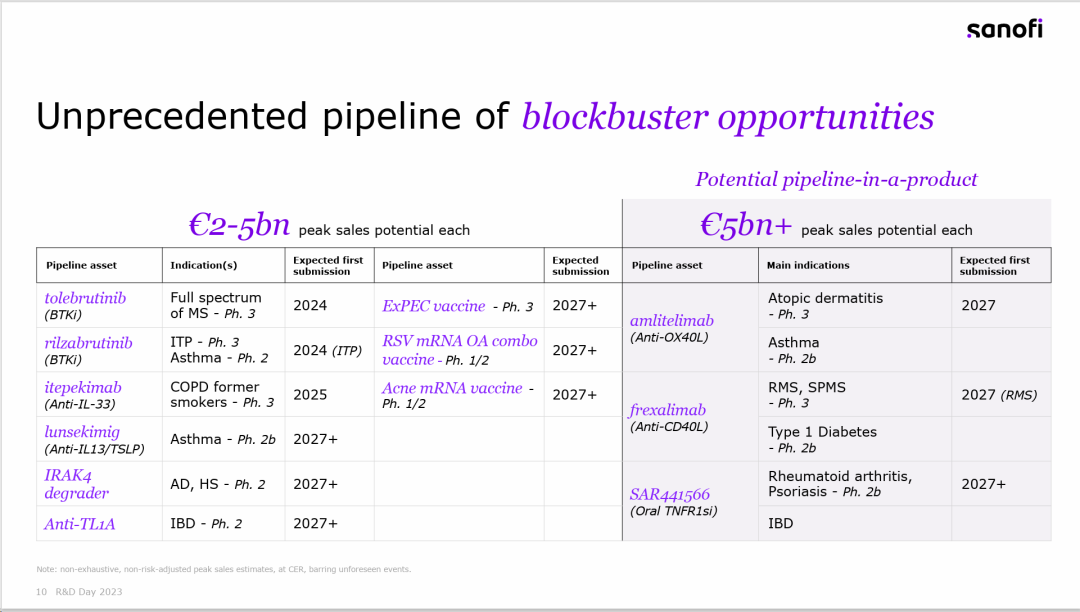

对于赛诺菲来讲,2027年或许才是其扭转身份的节点。根据赛诺菲在2023年全球投资者研发日活动上所公布的消息,未来赛诺菲将大力推进自免板块业务,预计将有不少重磅事件在2027年或之前发生。

图片来源:赛诺菲官网

小结

新陈交替,万物发展的必然规律。将视线放到更远的以后,修美乐不会是永远的自免TOP 1,自免一哥的位置也不会永远独属一人。

存在良性竞争才有机会解锁更多机遇。

封面图来源:PIXABAY

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

如有任何问题,请与我们联系。

衷心感谢!

药时代官方网站:www.drugtimes.cn

联系方式:

电话:13651980212

微信:27674131

邮箱:contact@drugtimes.cn

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!