多月以后,面对GSK,CEO Khurem Farooq准会想起恒瑞BD部门向他去介绍SHR-1905的那个不久的下午。

当时,Aiolos Bio是个微型药企,全职员工零星几人,连LOGO都没有,甚至名字还草草起了个One bio,活像草台班子。这家Biotech还是新创立的,就敢标榜10亿美元总金额买下SHR-1905的全部海外权益,让业界不得不在背后指指点点,说这就是一场诈骗……

好消息是,Aiolos Bio起码没在交易本身骗恒瑞;坏消息是,结果比被它骗了还难受。

五个月加几千万美元,Aiolos撬动14亿美元潇洒离场,如果这是一场BD交易,就相当于Aiolos作为中介抽了“十四成佣金”。

按照挂在Aiolos官网的报道,整家公司都是在看到恒瑞SHR-1905这款药物后才创立的,两位创始人笃定SHR-1905是“潜在的游戏规则改变者”,可能直接颠覆哮喘赛道。

图片来源:Startup launches with $245M for twice yearly asthma treatment (statnews.com)

小Biotech买中国大药企的在研产品,还喊了个不低的报价,如此交易在国内外媒体都引起了不小的争议:不到两个月,质疑的声音就小了;不到五个月,Ailos Bio就证明了他们确实是“慧眼识珠”,挖到宝了。

整家公司仅凭AIO-001,也就是来自恒瑞的SHR-1905,在去年10月达成了2.45亿美元A轮融资,由Atlas、贝恩资本、Forbion和Sofinnova Investments共同领投,创下了当年度第二大A轮融资记录。如此巨额的融资就已让大众开始怀疑,恒瑞的这款产品可能具有远超其首付款交易金额的价值。

未曾想命运的齿轮居然以一种意料之外的方式开始倒转:2024年1月9日,整家公司以14亿美元被GSK收购,考虑到Ailos的成立时间与披露管线,完全可以理解成GSK的本次交易只为了获取SHR-1905的海外权益。

Aiolos用不到两个月加几千万美元的成本,就给参与融资的资本巨头们捞金14亿美金然后潇洒离场,几乎“空手套白狼”。如果说GSK最终为SHR-1905支付其余的10亿美元里程碑付款,就相当于耗资24亿美元。假定这是一场单纯的BD交易,而Aiolos只是恒瑞和GSK的中介,就相当于抽了“十四成佣金”。

SHR-1905当真这么猛?

SHR-1905是一款胸腺基质淋巴细胞生成素(TSLP)抑制剂。该靶点研发历史非常短暂,2010年才首次论证其可参与启动导致哮喘等过敏性疾病发展的炎症级联反应。

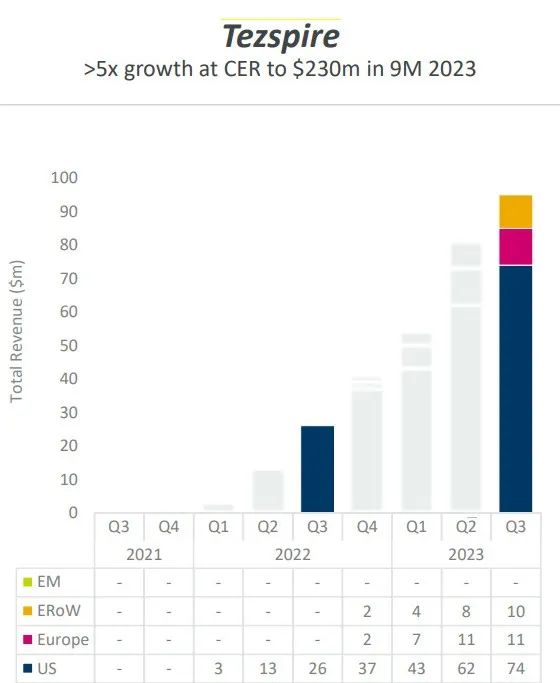

在相当长的时间里仅有阿斯利康与安进两位“孤勇者”投身该赛道。2021年两家联合研发的tezepelumab(商品名Tezspire)获批上市,迄今为止仍是唯一一款已经上市的TSLP抑制剂。2023年前三季度,tezepelumab销售额达到2.3亿美元,已超过2022年1.74亿美元的全年销售额,涨势迅猛。分析师预计,2026年tezepelumab的销售额将达到20亿美元。

目前以TSLP为靶点的药物还有一个普遍优势,就是药物半衰期普遍奇长,tezepelumab的注射周期达到近一个月(四周)一针。这对于哮喘患者来说颇具诱惑力。

毕竟哮喘是一种平时不发作,发作就要命的危险疾病,患者需要随时做好使用类固醇止喘的打算。即便如此,仍有大约5%~10%的哮喘患者在使用大剂量的类固醇后仍然无法控制病情。如果一款药物只需要打一针就能预防在接下来的四周内严重哮喘的发作,而且不与目前已在使用的药物冲突,还不是备受诟病的类固醇类哮喘治疗药物,那理论上就应该有一个不错的市场。

SHR-1905在生物利用度和注射周期上就更猛了,Aiolos官网上说的是实现了六个月打一针。上一个因为“一针管半年”而名声大噪的还是诺华的降血脂小核酸新药,PCSK9抑制剂Inclisran。而SHR-1905只是一种单抗,却能在注射周期上比肩小核酸药物,绝对是有些“黑科技”在的……

现在TSLP靶点还处于一个“微温”状态,根据智慧芽数据库,以“TSLP-TSLPR”相关通路为基准,进入临床阶段的药物大约有14款。除tezepelumab一骑绝尘已经上市外,其他无一进入Ⅲ期临床。也就是说,SHR-1905不但有潜在的BIC潜力,研发进度还属于第一梯队,有能成为全球次款国内首款获批上市的TSLP抑制剂的机会。

各种BUFF加持,GSK愿意掏出“14亿美元+10亿美元”拿下SHR-1905的海外权益合乎情理。但考虑到GSK近两年出现过高价购入相对低价值管线的案例(比如2年前总金额14.6亿美元购入Mersana ADC XMT-2056的选择权,结果至今难以行权),所以也不能排除本次交易其实是恒瑞对自己的管线估值比较准确。

“眼光毒辣”的医药倒爷并不少见,但像Aiolos倒得这么狠,恐怕前无古人,也后无来者了。

2019年云顶新耀买下戈沙妥珠单抗的大中华区权益,并在3年后重新将大中华区权益卖给已拥有戈沙妥珠单抗海外权益的吉利德,来去之间入手22亿元人民币。但起码在云顶新耀持有戈沙妥珠单抗的大中华区权益时,一直在努力推动其临床试验,在“License-in”后出力不小。即便如此,大约3.6倍的回报依然让云顶新耀被艳羡的同时,也承担了巨大的舆论压力。

以Aiolos实际出资2400万美元首付款估算,一轮“倒手”回报达到惊人的58倍,惊世骇俗。本着“没赚到就是亏”的交易标准,各药企的BD部门都应该学习一下Aiolos的“先进经验”。

03

被低估的一哥?

2010年前后,恒瑞开始加速从仿制药向创新药转型,到2014年进入其第一批创新药收获期,到现在也有10年了。恒瑞目前有80款以上处于临床阶段的在研创新药产品,无论是数量还是质量都已经是中国乃至全球的TOP级。

SHR-1905在其中甚至并不是最亮眼的。不知道80多个项目里,还藏了多少个海外权益值20亿美元以上的金矿。

也许“医药一哥”平时有点太腼腆了,嗓门太小,甚至可能低估了自己的能力水平,以至于居然能被一支海外“草台班子”抓到机会爽割一把韭菜。也不是说就没有这样一种可能:如果没有此前恒瑞和Aiolos的交易,GSK未必能关注到SHR-1905。

如今反转之迅猛,让人不由得往最坏处猜想:也许一开始就是这俩创始人为SHR-1905打造了一个惊天大局,他们从头到尾都没有自己做药的诚心(实际上也没有能力推动),获得权益后,就在到处找接盘的买家。

痛定思痛,前期交易被中间商赚差价了不假,不过将SHR-1905的大中华区以外权益交给GSK也不能说是一件坏事。

当年行业对本次交易的批评也多半集中在Aiolos可能没有履约能力,影响海外研发进度这一点上。由GSK接管SHR-1905的海外临床和商业化显然更有保障,有利于实现SHR-1905的产品价值。

04

被“割”的只有恒瑞?

近两年中国创新药出海交易频发,但我们也必须承认,不少创新药的海外权益其实是贱卖。

这不是恒瑞一家的问题,而是中国所有在做创新药的企业们应该共同关注的问题:特别是临床前阶段的海外授权交易,被“割韭菜”的趋势更加明显。

根据药时代《中国新药对外授权蓝皮书》分析,纵观全球领域的BD交易,中国创新药资产在临床前阶段海外授权的价格确实相对较低。

2022年8月8日,GSK从Mersana 手中引进一款临床前HER2 ADC药物,首付款、里程碑金额分别为1亿美元、13.6亿美元;2022年10月4日,赛诺菲引进一款抗体-RNA偶联物(ARC),首付款、里程碑金额分别为3000万美元、4亿美元;2022年12月8日,Vertex 引进一款治疗一型强直性肌营养不良(DM1)的疗法,首付款、里程碑金额分别为2600万美元股权投资、4.85亿美元;2023年3月8日默沙东引进一款临床前EBV疫苗,首付款、里程碑金额分别为5000万美元、8.725亿美元;2023年12月19日,吉利德引进一款临床前IL-18抗体药物,首付款、里程碑金额分别为6000万美元、7.88亿美元。

上述案例均为MNC引进海外Biotech的临床前资产交易,最低首付款为2600万美元,最低里程碑金额为4亿美元。而2023中国对外授权的临床前创新药资产里,已披露价格的12款临床前药物中,平均每个分子的首付款仅为2500万美元,最低仅为383万美元,低于国际平均水平。

总金额水分虚高,首付款才是实打实的收益。中国药企对外出海授权交易事件频发,证明中国创新药行业的实力已能排至全球前列;首付款偏低,起码可以说明卖方对产品信心不足,且议价能力不高。

希望所有的中国创新药企业都能树起信念,相信中国创新药企不缺好管线,相信自己的产品值得一个好价钱。

参考资料:

-

恒瑞官网

-

阿斯利康2023年3季度报

-

智慧芽情报库

-

https://www.aiolosbio.com/

-

Startup launches with $245M for twice yearly asthma treatment (statnews.com)

-

千亿自免疫蓝海,TSLP靶点如何破局-药融圈

-

从仿制药到创新药,十年磨剑,谈谈恒瑞医药的十年创新药之路-药融云

封面图来源:Pixabay

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!