美国政府退货,辉瑞大幅减记收入,大规模裁员酝酿,新冠相关产业如同多米诺骨牌倒下,褪去了COVID-19疫情期间镀上的繁华。

辉瑞股价跳水,重挫其他疫苗股,Moderna与BioNTech股价接连受挫。

实际上,自2021年后,两家公司便随着疫情周期发展,迈入了去泡沫阶段,如今只是临近尾声。

Moderna面对辉瑞大砍业绩预期,继续维持了今年新冠疫苗销售额预测区间,60亿至80亿美元不变;BioNTech则表示,须作出9亿欧元的减值准备。

01

政府退货余波

2023年10月13日,辉瑞发布公告《辉瑞修订美国政府Paxlovid供应协议并更新2023年全年指导》。

文中内容大致围绕两个主题:(1)美国政府退货(2)辉瑞消减开支。

美国政府退货产品为Paxlovid。

截止2023年底,美国政府将退还790万疗程EUA(紧急授权)标签的Paxlovid,但考虑到直接上演“卸磨杀驴”,“过河拆桥”的戏码,有失公允。

便留了100万疗程作为国家战略储备,且可以退货不退钱。

具体操作如下:

(1)这批退还的Paxlovid可以作为预付款/信用额度,用于2024年之前的联邦保险患者,以及2028年之前的无保险或保险不足患者(包括那些没有任何商业保险或无法支付商业保险的赔付的人)免费使用。

(2)库存将被FDA批准并标记为完全批准的供应所取代,且辉瑞与商业保险的Paxlovid合作将单独进行,自主定价。(好让辉瑞后续商业化)

面对这波操作,去年营收千亿美金的辉瑞能怎么办?照办。

02

42+70+20

照办是照办,但这窟窿怎么填?毕竟产品滞销,过期风险都由药企承担。

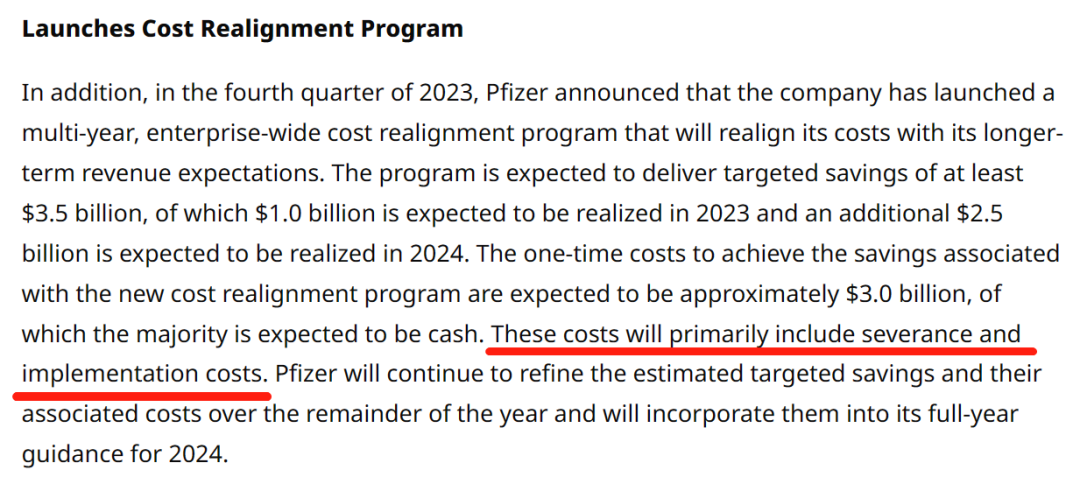

对此,辉瑞宣布开启一项全公司范围的成本消减计划,预计明后两年节省35亿美元的开支。(2023年10亿美元+2024年25亿美元)

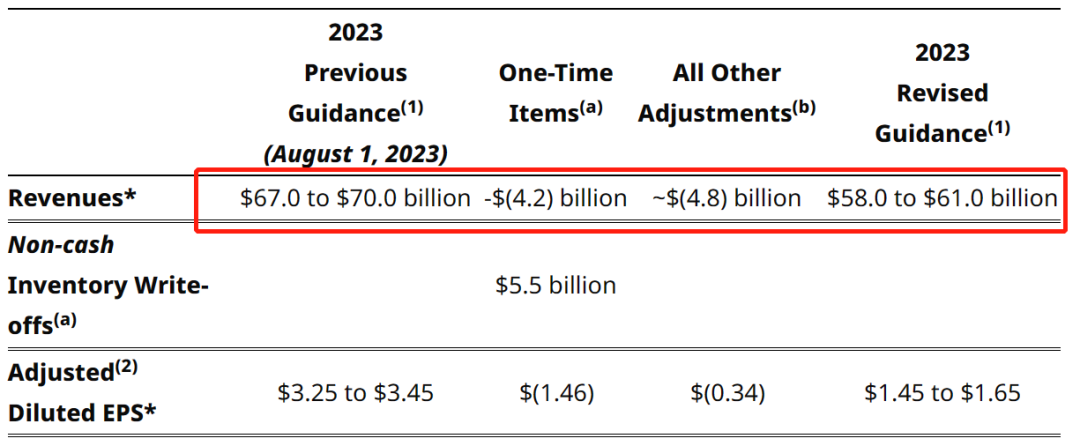

同时,辉瑞再度下调了全年营收指引。2023年半年报中,辉瑞从670—710亿美元,调整至670—700亿美元(原因为龙卷风毁厂等短期不利因素);一个季度后,又将670—700亿美元,调整至580—610亿美元。

其大幅下调原因,辉瑞称仅是因为新冠产品。

首先是Paxlovid的窟窿,690万疗程(790-100),以当初529美元一疗程的采购价,差不多36亿美元。

其次,辉瑞称,由于新冠新冠产品销量低于预期,Paxlovid的2023年全年收入预期下调了约70亿美元,新冠疫苗Comirnaty2023年全年收入预期下调了约20亿美元。

42+70+20,刚好符合辉瑞100多亿的业绩下调。

值得一提的是,辉瑞在35亿美元补窟窿计划中,提及“实现上述计划的一次性成本预计约为30亿美元,其中大部分预计为现金,这些费用将主要包括遣散费和执行费用。”

这里的遣散费就不过多赘述,多于裁员有关。

辉瑞首席执行官Albert Bourla表示,非新冠收入将增长6%至8%,并暗示辉瑞可能会继续将并购视为实现长期销售目标的一种方式。

03

结语

是的,像新冠产品具备强周期属性,赶上了最好,过去了也顺其自然。

无论辉瑞、Moderna还是BioNTech都完成了其历史周期使命。对应着商业上的风口,至于风口之后是落下,还是飞得更高更远,是个亘古不变的议题。

至于风口,无非就是在正确的时间做了正确的选择,这或许源于一场好的BD交易(DS-8201),或许源于对一领域的深耕(诺和诺德降糖)等,其他交给命运即可。

以Moderna与BioNTech为代表。

首先,不得不承认Moderna很稳,可以维持新冠疫苗销售预期。其次,在Moderna的5年计划中,预计推出15款上市产品。

值得注意的有流感疫苗mRNA-1010,默沙东合作的癌症疫苗mRNA-4157(V940)等产品。

Moderna已将六项mRNA疗法推进到后期开发,其中两个项目已获得批准或正在申请批准,另外三个项目已完成3期试验注册。

Moderna以mRNA为技术核心,通过不断扬长的方式,顺应后疫情时代发展。

而BioNTech就更有意思,2023年化身“国货大金主”,扫货中国药企。

2023年至今,BioNTech先后与昂科免疫、映恩、道尔生物、普米斯、宜联生物多家药企达成合作,其中以ADC产品为主。

加上之前的肿瘤疫苗,肿瘤管线看上去很丰富,且多集中在NSCLC,BrC,CRC等比较大的实体瘤。

预计这一领域,是BioNTech未来的发力点,BD走的是“me—better”路线。

Moderna与BioNTech都走上了自己未来的岔路口。

也许每一家药企都有其历史使命,是借着风口follow,还是深耕等待风口,甚至像GLP-1减肥创造风口,都是命运的岔路口。

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!