正文共:2345字 2图

预计阅读时间:6分钟

上周刚整理了历史上超50亿美元的非并购类BD交易,周末又来一笔单产品的大交易,还好没超过50亿美元,不然就白整理了。

历史上,总金额达到50亿美元的「非并购」BD交易只有9起!其中4个发生在今年…

2022年12月9日,吉利德科学旗下Kite公司与Arcellx公司宣布,双方达成研发合作协议,共同开发和商业化Arcellx的主要候选产品CART-ddBCMA,用于治疗复发或难治型多发性骨髓瘤(MM)。

同日,Arcellx公布了该产品的一期临床扩展试验的数据,ORR达到了惊人的100%,该试验于一个多月前(10月31日)才结束,目前刚刚开始二期患者给药。

根据协议,Arcellx将从Kite获得2.25亿美元的预付款、1亿美元的股权投资以及最高39亿美元的潜在里程碑付款,总交易金额高达42.25亿美元。

1、生产制造部分:Kite将负责制造,并负责与商业准备相关的所有制造费用。

2、开发费用:美国地区55开;美国以外地区64开,Kite出大头。

3、商业化:美国地区利润55分,美国以外地区按销售额给Arcellx分成。

4、双方还将共同开发下一代自体和异体的CAR-T疗法,Arcellx拥有自体项目的选择权,Kite获得选定骨髓瘤项目的选择权。

尽管产品的一期数据惊人,但毕竟是一期。看到协议条款,脑子里最大的想法是:这是啥CAR-T啊?能回本吗?

吃瓜是人类本性,为了能更客观评价这件事,我们会从多个维度分析这笔交易。

42.25亿美元总交易额,美国地区利润55分,由于美国是这种天价药的主要“倾销地”,所以回本的要求直接翻了个倍,到了80亿美元。生产成本吉利德出,非通用型CAR-T的生产费用奇高;商业化成本吉利德出,再加上后面二三期临床的费用,按50%的净利率算,累计销售额达到160亿美元才能回本。

160亿美元的累计销售额,假设峰值销售额为20亿美元的话,至少也要保持4~5年才有机会达到。

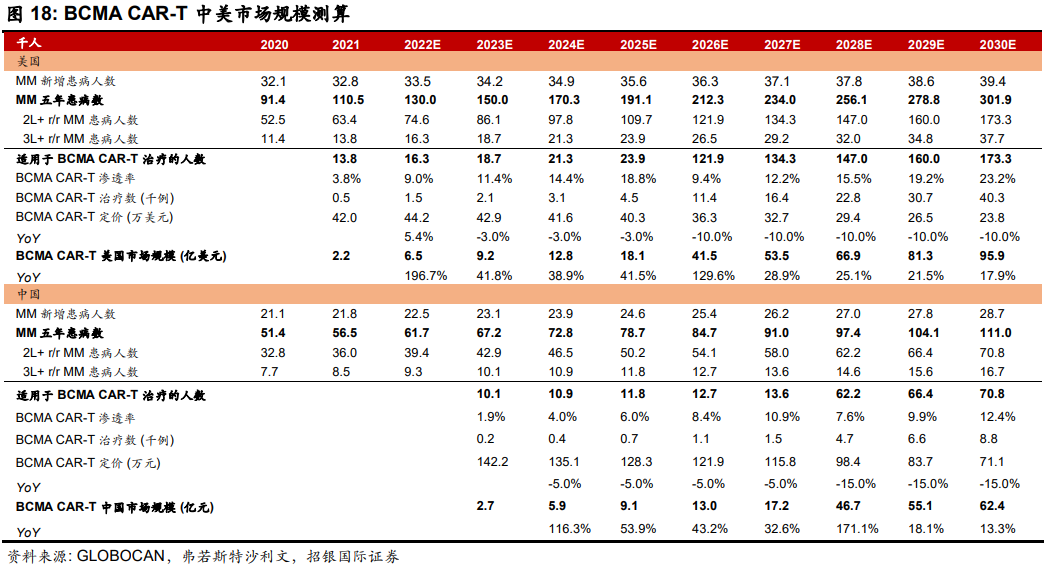

根据招银国际证券的研报显示,BCMA CAR-T的美国市场规在将在2030年达到95.9亿美元,中国市场规模会达到62亿元人民币,加起来一百多亿美元。

来源:招银国际

产品刚进临床二期,一切顺利的话,估计也得要两三年才能上市,那时候传奇/强生的西达基奥伦塞和BMS/蓝鸟生物的Abecma已经卖了三四年,而CART-ddBCMA的目标是——至少20%的长期市场份额。目前该产品的的进展在全球排到10名开外,就算前面折了几个,也要面对激烈的市场竞争。

这种落后好多年上市的同类产品,如果不是立普妥之于他汀领域,或者DS-8201之于ADC领域这样的碾压产品,很难占据领先位置,至少也得是个best-in-class。

据Arcellx自己介绍,CART-ddBCMA是一款潜在的Best-in-class的产品,依赖的是D-Domain技术开发的ddCAR。ddCAR是由一个与传统CAR相似的细胞内T细胞信号域与D-Domain组成,D-Domain作为胞外抗原结合区。即通过采用新型合成结合骨架D-Domain,取代CAR-T中的scFv(单链可变片段)作为抗原结合域。

技术上比较复杂,主要解决的是安全性问题。目前已有的CAR-T产品,如果不考虑应用场景,安全性是一个比较大的问题。

从已经公布的一期临床试验来看,CART-ddBCMA确实有这个潜力。38例患者里,接受2期临床推荐剂量的患者表现出良好的耐受性,没有出现3级以上的细胞因子释放综合征,仅1例患者出现3级神经毒性事件,较此前同类产品有显著提升。

至于100%的ORR,看上去厉害,其实优势没有多么碾压。现在的几个明星CAR-T产品ORR都在80%-90%。上个月JCO上发表了西达基奥伦塞在中国的关键二期研究,48例患者也有89.6%的ORR。主要还是PFS、OS这些数据,ORR仅供参考。

综上,我们得出了吉利德这笔交易,要想成功需满足的几个条件:

来源:招银国际

产品刚进临床二期,一切顺利的话,估计也得要两三年才能上市,那时候传奇/强生的西达基奥伦塞和BMS/蓝鸟生物的Abecma已经卖了三四年,而CART-ddBCMA的目标是——至少20%的长期市场份额。目前该产品的的进展在全球排到10名开外,就算前面折了几个,也要面对激烈的市场竞争。

这种落后好多年上市的同类产品,如果不是立普妥之于他汀领域,或者DS-8201之于ADC领域这样的碾压产品,很难占据领先位置,至少也得是个best-in-class。

据Arcellx自己介绍,CART-ddBCMA是一款潜在的Best-in-class的产品,依赖的是D-Domain技术开发的ddCAR。ddCAR是由一个与传统CAR相似的细胞内T细胞信号域与D-Domain组成,D-Domain作为胞外抗原结合区。即通过采用新型合成结合骨架D-Domain,取代CAR-T中的scFv(单链可变片段)作为抗原结合域。

技术上比较复杂,主要解决的是安全性问题。目前已有的CAR-T产品,如果不考虑应用场景,安全性是一个比较大的问题。

从已经公布的一期临床试验来看,CART-ddBCMA确实有这个潜力。38例患者里,接受2期临床推荐剂量的患者表现出良好的耐受性,没有出现3级以上的细胞因子释放综合征,仅1例患者出现3级神经毒性事件,较此前同类产品有显著提升。

至于100%的ORR,看上去厉害,其实优势没有多么碾压。现在的几个明星CAR-T产品ORR都在80%-90%。上个月JCO上发表了西达基奥伦塞在中国的关键二期研究,48例患者也有89.6%的ORR。主要还是PFS、OS这些数据,ORR仅供参考。

综上,我们得出了吉利德这笔交易,要想成功需满足的几个条件:

1、产品需顺利度过二三期临床,如果折了就万事皆休。新技术的优势在于有可能创造奇迹,而劣势就在于没有前人验证,失败概率大。

2、排在CART-ddBCMA前面的CAR-T得失败几个,不然竞争太激烈。

3、产品得做成Best-in-class,最好在头对头试验里击败Abecma或者西达基奥伦塞。

4、市场规模顺利扩张,BCMA双抗、ADC、通用型CAR-T等其他革命性疗法不能太逆天。

自从押中了丙肝赛道之后,吉利德这些年“赌”性大增。除了这笔42.25亿美元的但产品交易外,还搞了几笔大收购。包括2017年119亿美元收购Kite;2019年50.5亿美元与Galapagos签订的10年长约;2020年210亿美元收购Immunomedics。

收购Kite的交易甚至在2019年被Fierce Pharma列为过去10年最失败的15大医药并购案,当时Yescarta的销售额仅为1.18亿美元,距获批时预测的20亿美元峰值销售额相去甚远。

尽管近几年Yescarta的销售额持续上涨,2021年达到了6.9亿美元,未来仍有上涨希望,但是如果没有奇迹的话,要达到20亿美元的年销售额仍然有困难,周末还被第一三共“退货”了,把日本市场权益退回给了吉利德。

CART-ddBCMA的回本难度比Yescarta可能还要大一点。

两次重注CAR-T产品,未来吉利德如果不能在CAR-T领域建立自己的护城河,那么这两笔交易将完全失去意义。毕竟,市面上还有那么多好东西呢。

参考资料:

-

Arcellx官网

-

https://www.fiercepharma.com/special-report/top-15-m-a-mistakes

-

招银国际-CAR~T细胞治疗行业:血液瘤突破早线治疗,期待实体瘤突破和商业化腾飞-220928

-

其他公开资料

今年来,生物科技寒冬逐渐传来,资本市场上的资金总量减少,让诸多biotech公司感到了生存压力。

但资本市场的冷淡,恰恰是BD交易活跃的时候,毕竟失之股市,收之pharma。今年中国药企license out成功案例频现,天演、多禧、科伦、百奥赛图、和铂……都收获不少。

康方和吉利德一周内接连成交数十亿美元的单品交易更是为BD市场添了一把火。

但BD交易种类繁多,面对不熟悉的领域,如何正确评估其价值是令每一个BDer头疼的问题。

为了帮助广大致力于BD工作或对此职业感兴趣的朋友们系统学习专业知识,掌握最新技能,药时代决定举办创新药BD高阶研讨会,邀请资深专家演讲,分享他们的行业洞见和丰富宝贵的实战经验。

点击图片,了解详情!

封面图来源:pixabay

点击图片,了解详情!

封面图来源:pixabay

肖恩大侠 | 医药研发中的License In/Out怎么去谈?(附:20篇BD干货文章)

药时代奖学金即将登场!

本篇文章来源于微信公众号:药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!