关注“药时代”微信公众号,获取更多精彩内容 ↓ ↓ ↓

2022中美澳三地申报高峰论坛——解锁全球申报,助力新药出海! 不久前,药时代直播了信达/礼来PD-1单抗的 ODAC会议 ,并邀请 罗晟教授 、 王亚宁博士 对会议内容进行了解读。此次活动受到了读者朋友们的热烈好评! 吃瓜群众导航文章:

在最终结果揭晓之后,我们不禁要问中国药企出路究竟在哪里?在中国药企内卷严重的大环境下,讨论火热的“ 中国药企出海 ”是否是一条适合中国药企的康庄大道?殊不知,国外药企的竞争更加激烈,不仅包括研发进度的竞争,商业化速度的竞争,还包括融资、并购等金融方面的竞争。 被称为“宇宙第一大药企”的辉瑞制药,就是以擅长并购和合作著称。在2021年,辉瑞凭借新冠疫苗的合作赚得盆满钵满,年营业收入达到812.9亿美元,同比增长高达95%。展望2022年,辉瑞这类大药企是否会开大并购的引擎,物色更多的并购标的呢? 不久前,Fierce biotech发布了一篇关于《2022年生物科技领域10大并购标的》的文章,作者对2022年可能被并购的企业做了一个梳理。下面就让我们一起来看看是哪10家公司。 特点:细胞疗法 涉及疾病领域:实体肿瘤

市值:4.69亿美元(截止至2022.2.18) 可能参与并购企业:细胞治疗领域药企

Adaptimmune是肿瘤领域T细胞治疗的领导者。公司最近发展可谓顺风顺水。2021年9月,公司与罗氏(Roche)签署的协议不仅预付款高达1.5亿美元,总金额也高达30亿美元。与此同时,公司最近还获得了积极的临床数据,并有望获得FDA的批准。 不过,随着公司在2022年市值急剧下跌,情况变得微妙起来。如果Adaptimmune能够提供更多有力数据,打消大众对其技术的疑虑,相信它会成为很多企业争抢的对象。 Adaptimmune 公司股价 (图片来源:富途牛牛)

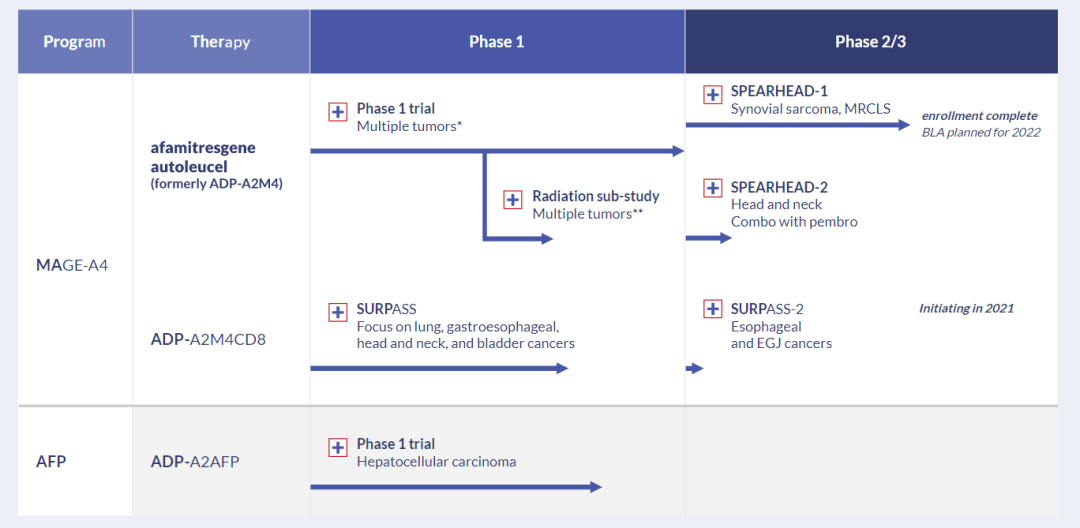

公司备受关注的产品是MAGE-A4药物,公司第一代产品afami-cel计划在今年递交。同时,公司下一代MAGE-A4药物,因CD8α辅助受体的原因能提高疗效,正等待更多临床数据的读出。虽然之前1期临床数据表明有36%的实体瘤患者产生了应答,不过大家更关注药品的耐受性以及在食管癌、卵巢癌患者中的2期数据。 除了单药研究,公司还开展了与检查点抑制剂的联用研究。目前有证据表明它能与多种癌症疗法产生协同的效果。不过遗憾的是,下一代MAGE-A4药物在今年只能产生部分数据,完整数据需要等到2023年才能公布。 公司产品管线(图片来源:公司官网 )

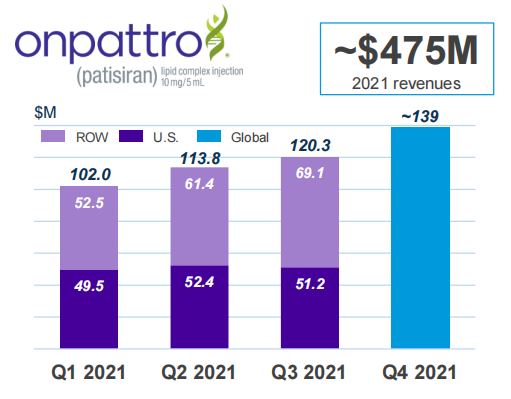

随着数据的公布,Adaptimmune正逐渐成长为一个临床阶段的公司。在公司官网上,我们发现公司另一款产品ADP-A2AFP也已经进入临床阶段。相信Adaptimmune能够 通过更多的临床数据打消外界的质疑,证明自己是一家致力于攻克实体瘤的细胞治疗类生物技术公司。 特点:RNA干扰(RNAi)药物 涉及疾病领域:遗传疾病、罕见病等 市值:180.26亿美元(截止至2022.2.18) Alnylam(Nasdaq:ALNY)是RNA干扰(RNAi)药物领域的引领者,RNAi药物具有改变遗传,心脏代谢等领域患者生活的潜力。Yvonne Greenstreet博士作为Alnylam公司新上任的CEO,外界对她充满期待,不过,她上任后遇到的第一个大事件可能会是企业的收购。 Greenstreet 从 John Maraganore 博士手中接任还不到一个月,Alnylam 已经成为今年最可能的并购标的。高盛和彭博社都对此作为预测,并认为诺华是最可能的买家。早在2015年,诺华与Alnylam就有过合作,但在2010年以不幸的结果收场。不过,他们目前又重新走到了一起。 本月初,诺华宣布与Alnylam在肝衰竭领域开展为期3年的合作,Leqvio 是一种高胆固醇治疗药物,最初由Alnylam开发并获得FDA的批准。2019年,诺华从Alnylam获得了开发、制造和商业化权利。 另一个潜在的买家是Regeneron Pharmaceuticals,Regeneron与Alnylam自2019年以来,一直在联合开发针对眼部和中枢神经系统疾病的产品。除了以上合作,Alnylam在2021 年 12 月提交的对阿尔茨海默病的临床申请也有可能对Regeneron有吸引力,因为Regeneron曾经做过阿尔茨海默病的研究。 另外, Alnylam公司在罕见病领域的进展也格外引人关注,在甲状腺素淀粉样变性这一罕见病中,尽管已经有一些药物得到了批准,Alnylam依然努力在为特定患者提供另一种选择,如Onpattro。公司的竞争对手BridgeBio在12月份遭遇了挫折,这给Alnylam留下了超越的机会。根据Alnylam公司公布的数据,Onpattro在2021年总共产生4.75亿美元的收入。 Alnylam将会在今年获得试验数据,由于Onpattro的试验数据也会影响Alnylam接下来一年的收入,相信Alnylam的追随者也会对Onpattro保持关注。 特点:基因疗法 涉及疾病领域:罕见病(血友病A、儿童软骨发育不全) 市值:165.78亿美元(截止至2022.2.18) 由于BioMarin推出了有史以来最大体量的产品,出血性疾病基因疗法产品也接近终点,BioMarin被大药企收购的可能性很大。 除了自身已经上市的7款产品,BioMarin还可能为买家提供一款治疗血友病A的基因疗法。该疗法在欧盟已经进入审评程序,并且有可能在第二季度向FDA提交申请。 据了解,这款产品在2020年曾因耐受性问题被FDA拒绝,并被要求根据新的临床终点提供更多数据。在1月份BioMarin宣布ValRox在3期临床中达到主要临床终点,即两年的年化出血率。这个结果要好于辉瑞和Sangamo Therapeutics的3期结果。去年,这两家公司因改变临床方案,自愿暂停了临床试验。 BioMarin公司在临床和商业化两端都具有丰富的经验,加之具有实战的市场经验,这能够快速为买家带来收入。Voxzogo是FDA批准的首个治疗儿童软骨发育不全的药物,并且在去年夏天获得了欧洲的批准。公司CEO Jean-Jacques Bienaimé对Voxzogo前景十分看好,认为Voxzogo可能会成为公司历史上最畅销的药物。前Celgene CEO Mark Alles于1月1日加入 BioMarin 的董事会,在2019年帮助Celgene完成了与 Bristol Myers Squibb 的 740 亿美元的重大合并。 除了治疗血友病A的产品外,BioMarin 还有处于1期临床的两种基因疗法和一种小分子药物,以及处于临床前的其它产品。为了加强早期研发管线,BioMarin 与 Skyline Therapeutics在12月份联手,计划在心血管基因疗法领域开展多年的合作。 特点:基因编辑 涉及疾病领域:遗传、血液、免疫肿瘤等 市值:45.17亿美元(截止至2022.2.18) 每当投资人提到CRISPR Therapeutics,大家都认为它的logo看起来像Pantone,并且他们都有巨大的吸金能力。这家聚焦基因编辑的biotech公司曾与生产囊性纤维化药物公司Vertex签订预付款高达9亿美元的协议。两家公司计划将治疗镰状贫血病和β地中海贫血病的基因编辑疗法推向市场,从而赶超bluebird bio。通过此次合作,CRISPR有望赚取2亿美元。Emmanuelle Charpentier博士是CRISPR Therapeutics公司早期创立者之一。对于目前常见的肿瘤适应症,CRISPR可以提供一系列产品,这也是其吸引人的原因之一。CRISPR公司的细胞治疗产品主要包括与Nkarta合作的2个CAR-NK产品。 公司目前还有多个处于体内研究阶段的项目,这也为公司在2030年扩大他们的管线打下一定基础。基因编辑技术也是很多大药企今年公开声称寻找的优先并购标的。 一个潜在的买家是长期合作伙伴Vertex,这一消息被多个分析师证实。Vertex在商业化方面有优势,而CRISPR能够在创新方面贡献它的智慧。 通过尽职调查,潜在收购者发现了一些疑点,例如这家基因编辑公司在12月解雇了其研发执行副总裁Tony Ho 医学博士,而且披露了极少的细节。而且在接受CAR-T 细胞疗法治疗的11名患者中,有一名于 2020 年 10 月去世。尽管该疗法在58%的患者中产生了应答,但投资者还是质疑CRISPR公司CAR-T 疗法在 B 细胞癌患者中的耐受性。 特点:RNA药物发现平台 涉及疾病领域:罕见病、遗传疾病 市值:46.23亿美元(截止至2022.2.18) 可能参与并购企业: 对罕见病、遗传疾病感兴趣的企业 与Ionis 合作的企业都是一些知名药企。Ionis不仅与阿斯利康(AstraZeneca)达成了 29 亿美元的新合作,还与葛兰素史克(GSK)、百健(Biogen)、拜耳(Bayer)、诺华(Novartis)建立了合作的关系。 由于制药公司往往对RNA领域的biotech公司有浓厚兴趣,且有强烈的并购意愿,所以Ionis今年被并购的可能性极大。 为什么Ionis可以成为行业的宠儿呢?解释这个问题与该公司的药物发现平台密不可分,该平台可以创造以RNA为靶点的新疗法。 Ionis公司认为通过阻止疾病相关的蛋白质形成,可以将疾病遏制在最初的阶段。公司的想法正得到制药行业的认可——制药公司应该解决疾病的根本病因,而不仅仅是缓解症状。 通过公司官网,我们发现Ionis公司有3个产品已经商业化,第一产品Spiraza 是与 Biogen合作开发,在美国被批准用于治疗脊髓性肌萎缩症——在Spiraza出现之前,该疾病没有合适的治疗手段。第二个药物是Tegsedi,它由Ionis子公司Akcea销售,被用于治疗患有多发性神经病患者,该疾病与遗传性 ATTR 淀粉样变性有关。最后一个药物Waylivra是一种治疗家族性乳糜微粒综合征 (FCS) 的药物,仅在欧盟获得批准。 在Ionis公司的研发管线中,我们发现它还有更多用于治疗ATTR 淀粉样变性和FCS 的药物,以及用于治疗严重的高甘油三酯血症、肌萎缩侧索硬化症 (ALS)的药物。 ALS药物的tofersen正处于研发中,去年有了一些进展,目前正处于3期研究阶段。公众的压力迫使合作伙伴Biogen为患者在临床试验之外提供同情性用药。Ionis公司最初抵抗住了压力,不过在4月份不得不做出妥协,同意向患有神经退行性疾病的特定患者提供tofersen。 虽然与罗氏合作的亨廷顿病药物 tominersen在3期临床遭遇失败,不过罗氏态度让Ionis看到了希望。罗氏决定重新对tominersen进行临床2期研究,以确认它是否可能使轻度的青年患者受益。 Ionis近几个月签署了一系列交易,Biogen在1月份与Ionis开展神经系统疾病的早期合作,旨在开发另一种针对遗传疾病的治疗方法。阿斯利康也在12月投入29亿美元,用于开发心脏病药物eplontersen。 由于渤健不得不面对外界对Aduhelm的抨击,以及匮乏的研发管线,Ionis 对其来说是一个具有吸引力的选择。 特点:创新药

涉及疾病领域:精神与神经领域

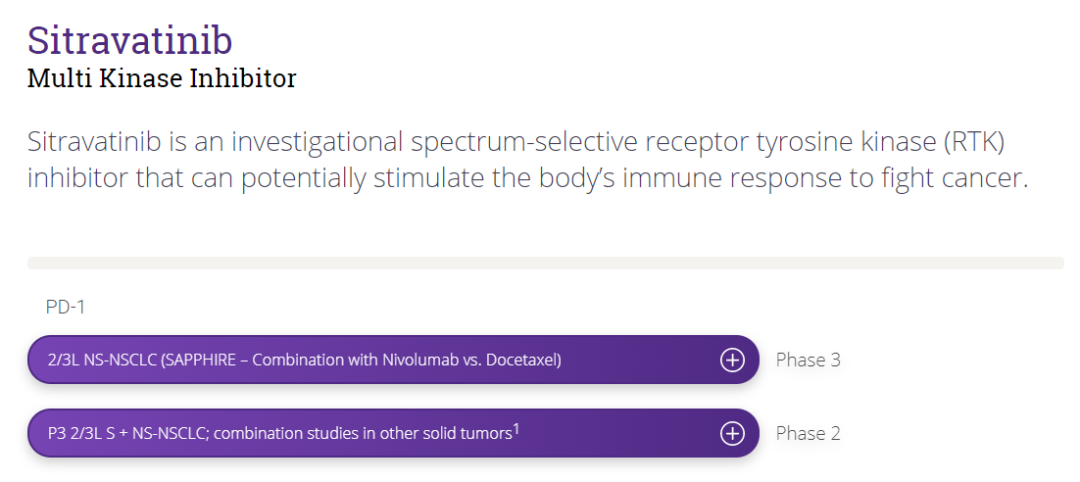

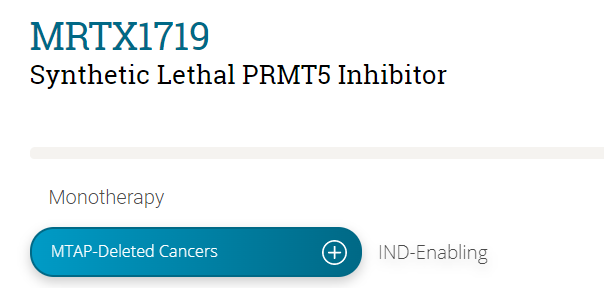

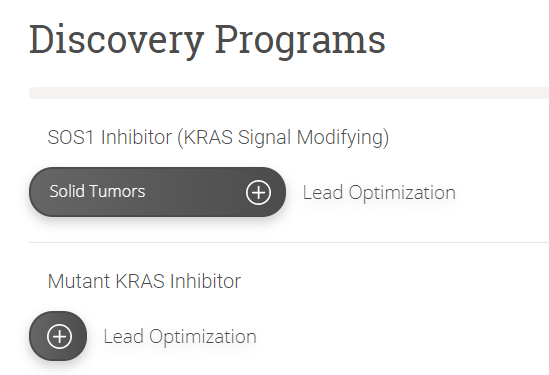

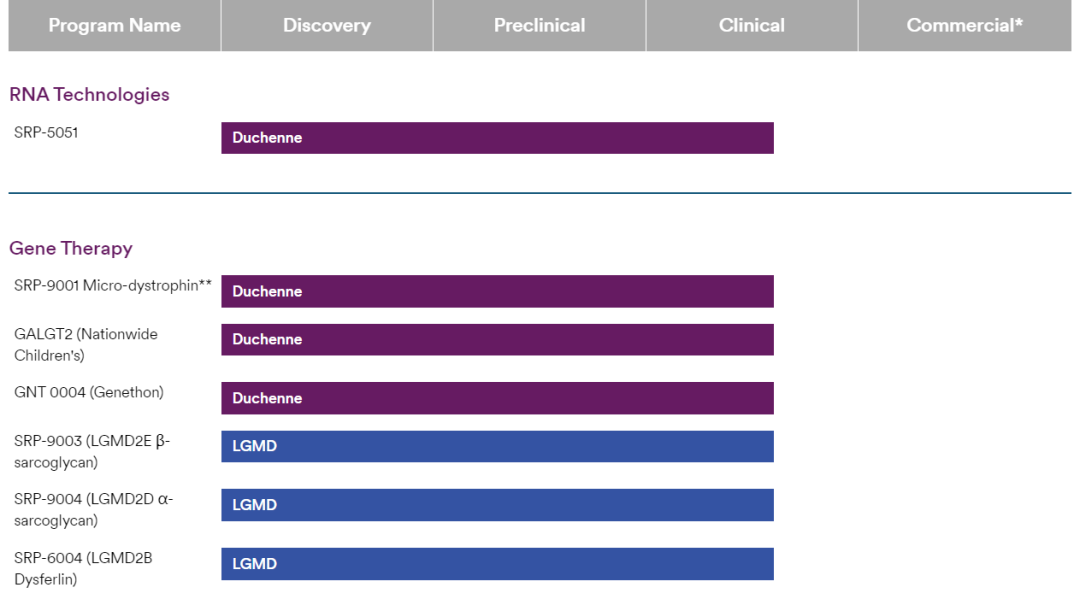

市值:32.99亿美元(截止至2022.2.18) 可能参与并购企业:精神 与神经领域企业 Karuna Therapeutics是一家专注于精神与神经领域疾病的创新型公司,科学顾问委员会中有多人是哥伦比亚大学、杜克大学等知名学府的教授,也有多人具备辉瑞、葛兰素史克等知名药企高管的背景。可谓是具有丰富的研发和产业化经验。 他们的产品涉及精神分裂症、老年痴呆症等适应症,精神分裂症的产品已经处于临床3期。如果该试验顺利获取积极数据的话,Karuna Therapeutics公司的价值将会得到极大提升。 KarXT是公司主要的产品之一,由xanomeline和rospiumchloride两种有效成分组成。 M1激动剂xanomeline的功效由礼来在上世纪90年代验证,不过Karuna Therapeutics通过支付 100,000美元 获得该药物的相关权益。 项目真正启动其实是发生在2018年,因为 Karuna从那时才开始筹集资金,物色之前在礼来从事xanomeline研究的技术人员。Karuna公司通过与 rospiumchloride组成复方制剂解决了该药的耐受性问题。在激活大脑中的毒蕈碱型乙酰胆碱受体的同时,减少对外周毒蕈碱型乙酰胆碱受体的作用。 据了解,xanomeline的第一个3期试验数据将于今年年中公布,第二项研究的数据将于今年下半年公布。如果该药的安全性、有效性被证实,这家生物技术公司的市值将会从30亿美元市值推升到另一个高度,场外的潜在买家也会积极入场。 截止去年9月底,Karuna账上有将近5亿美元的现金,因此,Karuna绝对有资金实力推动KarXT的药物研发。不仅能将KarXT项目顺利推进至精神分裂适应症的获批,还可以让Karuna过上一阵好日子。 除了在精神分类症领域的突破让Karuna公司变得炙手可热, 公司计划今年开展的阿尔茨海默病3期临床试验也是外界对这家公司格外追捧。 众所周知,阿尔茨海默病领域存在巨大的未满足需求,渤健公司的Aduhelm获批让很多大药企重新审视这一赛道,并重新加入进来。相信阿尔茨海默病领域在2022年一定会有一些重大的交易或者并购。 特点:KRAS抑制剂 涉及疾病领域:肿瘤、胰腺癌、胃肠道肿瘤 市值:50.26亿美元(截止至2022.2.18) Mirati Therapeutics是一家专注于肿瘤领域的公司,位于美国加州的圣地亚哥市,在 KRAS领域与Amgen形成激烈竞争之势。 随着Adagrasib离上市越来越接近,外界比较关心的是Mirati被收购的意愿还剩多少。 Adgrasib是一种KRAS抑制剂,用于治疗非小细胞肺癌,目前正在等待FDA的批准,进度上仅仅落后于第一个批准的Lumakras(安进公司)。在安进的Lumakras上市前,KRAS相关的癌症在过去被认为是不可治愈的。在这个罕有企业成功的领域,Mirati做着坚持不懈地投入。最近,Mirati公布了一些有关胰腺癌和胃肠道肿瘤患者的临床数据。这是一个安进都没有尝试过的领域,并且显示出相当积极的结果。 据分析人士预测,Adgrasib可以成长为一个重磅炸弹。到2026年,仅在肺癌适应症领域,销售额就将达17.4亿美元。在Lumakras接连受挫的结直肠癌领域,Adgrasib也取得了成功,这将助推Adgrasib在欧洲和美国的销售,预计 销售额可达38.4亿美元。 此外,Adgrasib还与Keytruda开展联合用药的研究,Mirati在去年的中期试验中调整了剂量,以提高药物耐受性。 Adgrasib成为Mirati的主打产品是显而易见的事情,公司另一个多激酶抑制剂Sitravatinib也已经进入试验后期。它与免疫检查点抑制剂联用可以克服免疫疗法的耐药性。据了解,公司的管线中还包含处于临床阶段的MRTX1719,以及2项临床前的实体瘤产品。 默沙东公司被认为是Mirati最可能的收购者。虽然Keytruda在2021年大卖171.86亿美元,同比增长20%,并且有望在2026年实现270亿美元销售额的目标。但Keytruda专利保护将于2028年到期。因此默沙东也需要物色更多的产品来扩大其研发管线,并延续Keytruda这款重磅炸弹的辉煌。基于 Mirati的产品以及与Keytruda的联用试验,也许Mirati对于默沙东来说是一个不错的选择。 特点:基因疗法 涉及疾病领域:罕见病 市值:66.74亿美元(截止至2022.2.18) 通过官网,我们发现Sarepta Therapeutics是一家擅长基因疗法并专注罕见病的公司。有关Sarepta可能被并购的传言已经流传了好几年,渤健(Biogen)曾被认为是理想的买家。 当Exondys 51在2016年获批杜氏肌营养不良症(DMD)时,许多分析师就认为Sarepta会被迅速收购。但事实是,Sarepta一直作为一个独立公司持续运营着,并在其豪华的研发管线中不断加入新的DMD疗法产品。 Sarepta是DMD领域公认的领导者,已经拥有三款已上市的产品——Exondys 51、Vyondys 53和Amondys 45——另外,还有20种疗法处于研发中,包括三种基因疗法和两种基因编辑候选药物。 但DMD领域是出了名的困难,已经让很多大药企在此折戟成沙。Sarepta正在推动的下一代治疗方法以及严重威胁健康的疾病,在这条路上可以说充满荆棘,因此后面的研发之路可能不会一帆风顺。 Sarepta 在 J.P. Morgan 医疗保健会议上发表了SRP-9001的最新数据,并且表示 该疗法最早将于明年提交申请。分析师指出试验数据肯定会让支持者欢欣鼓舞,但也不太可能让“怀疑者”信服。公司还报告了其他药物的一些不良反应。例如,在2021年5月有两名服用SRP-5051的患者出现镁和钾水平严重下降。 在这种极其困难的疾病面前,Sarepta并不是唯一一个面临挑战的企业。辉瑞的DMD基因治疗项目也遭遇了许多困难,例如最近一名患者的死亡。这让大型制药企业不得不重新思考下一步的计划。 在DMD领域之外,Sarepta的实力也不容小觑。它的研发管线涵盖了多发性硬化症、心肌病、庞贝病等。其中进展最快的是3款治疗肢带型肌营养不良症的基因疗法产品,这个疾病与DMD有点类似。 与此同时,公司在一项治疗神经退行性疾病的基因疗法上遭遇困境,该疗法用于IIIA溶酶体贮积型粘多糖贮积症。目前,该疗法正处于2/3期临床阶段,出现了患者死亡的案例,临床也遭遇暂停的尴尬境地。 也许有了大型制药企业的支持,Sarepta的日子可能会变得好过一点。 特点:基因疗法 涉及疾病领域:精神与神经、肝脏、血友病B、心血管等领域 市值:7.51亿美元(截止至2022.2.18) 可能参与并购企业:BMS、精神神经、肝病等领域公司 拥有基因治疗产品的公司一直是热门的并购标的,特别是那些产品接近上市的公司。UniQure就是这样一家公司,而且有望与辉瑞在最后的上市阶段一较高下。 该公司拥有大量临床前的产品以及一种神经退行性罕见病的早期基因疗法产品。这些资产可能会吸引到未来5年急需产品的生物制药公司,特别是需要神经类产品的公司。 公司的合作伙伴CSL Behring表示,他们用于血友病B的基因疗法产品在3期临床试验中相关指标得到了提升,并且有望今年上半年获得FDA和欧盟的批准。 如果FDA和欧盟基于以上关键临床指标批准该药,uniQure在进度可能比辉瑞要领先数个季度甚至数年。 由于uniQure最近一直在寻找标的,因此管理层现在对并购方面的事情都略知一二。公司去年收购了法国的基因治疗公司CorlieveTherapeutics。这从侧面说明uniQure正从外部寻找创新。 公司股价也出现了较大的波动,uniQure曾在2019年6月达到每股82美元的峰值,但2021年2月时跌至了37美元,现在又接近了每股17美元。 uniQure与BMS虽然在心血管领域有4个基因疗法产品的合作,但在2015年4月支付了5000万美元的首付款之后,合作几乎就销声匿迹了,并且产品一直处于临床前阶段。自2020年2月以来,BMS从未在提交给美国证券交易委员会的文件中提及uniQure。所以,究竟谁能把uniQure拿下还不好说。 特点:基因编辑 涉及疾病领域:囊性纤维化、镰刀型贫血症等 市值:592.58亿美元(截止至2022.2.18) Vertex公司是《十亿美元分子》这本书的原型,从一开始不被看好到发展为近600亿美元市值,可以称得上传奇。关于Vertex公司的故事,药时代曾经发表过数篇专题报道,如果读者朋友们感兴趣,可以进行深度阅读: 由于Vertex公司最近存在扩充研发管线,丰富治疗领域的压力,因此很可能会考虑并购1-2家公司。鉴于Vertex与CRISPR Therapeutics在2015年就建立合作关系,因此,CRISPR一直被外界传为Vertex公司并购的目标。 但分析师认为Vertex本身具有很好的管线,因此对于一家足够大的药企来说,Vertex公司自身也是一个好的标的。 由于囊性纤维化药物Trikafta的成功,Vertex的市值一路飙升,截至2022年2月,公司总市值已达到600亿美元。 尽管我们已经有几年没有看到大体量的并购了,但以后通过一次大型的交易完成对Vertex的并购也完全是有可能的。 2019年,百时美施贵宝以740亿美元收购新基(Celgene),艾伯维(AbbVie)以630亿美元收购艾尔建(Allergan)。不过,对于制药巨头来说,或大或小的并购应该都有兴趣。 Vertex在过去的一年中取得了许多新的进展,如新的肾脏领域和1型糖尿病细胞治疗领域。据Vertex称,在无需进行供体细胞移植的情况下,VX-880让一名患者恢复了胰岛素的产生和调节。按Vertex的话说,它是一种划时代的治疗1型糖尿病的方法。 Vertex总裁兼首席执行官Reshma Kewalramani强调,有了合适的买家,收购就可以帮助Vertex扩大产品范围,并把囊性纤维化领域的成功复制到其他领域。 Vertex公司另一个潜在卖点是与其他医药企业的广泛合作。收购Vertex可能意味着掌握了囊性纤维化市场,获得了在肾脏疾病和糖尿病领域成长的空间,并且有可能与很多企业建立合作。 除了在囊性纤维化方面取得的合作成果外,Vertex在镰刀型贫血病方面取得了可喜的成果。在另一个领域成功站稳脚跟标志着Vertex未来巨大的成长潜力。在Vertex公司潜力爆发之前,也许是一个收购的好时机,或许有一家更大的公司能够看到这一点,并将它揣入兜中。 2021年即是充满挑战的年份,又是充满机遇的年份。对于抓住机遇的企业,2021年应该是一个丰收的年份,现在需要思考的是如何寻找下一个标的,抓住下一个风口。对于错失机遇的药企,如果在这个困难时期有人愿意伸出援手并提出收购,也是一个不错的结局。 通过以上企业我们可以发现,有被并购潜质的企业绝不是在2021年就躺平的企业。相反,他们在自己的领域都取得了一定的成绩。 【1】The top 10 M&A targets in biotech for 2022

关注“药时代”微信公众号,获取更多精彩内容 ↓ ↓ ↓

仅供感兴趣的个人谨慎参考,非商用,非医用、非投资用。 文中图片、视频为授权正版作品,或来自微信公共图片库,或取自网络 任何问题,请与我们联系(电话:13651980212。微信:27674131。邮箱:contact@drugtimes.cn)。衷心感谢!

点击这里,与~20万同药们喜相逢! 本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!