药时代编者按

我们隆重推荐西南医药杜向阳团队撰写的创新药行业报告《创新时代大潮来临,中国迎来新药收获期》。

2022年1月20日(星期四)下午3-4点,西南证券研发中心所长助理、医药行业首席分析师杜向阳博士将应邀莅临药时代直播间,对这份重磅报告进行深入细致的解读!

欢迎朋友们关注、观看!

投资要点

国内上市创新药数量即将迎来爆发时期

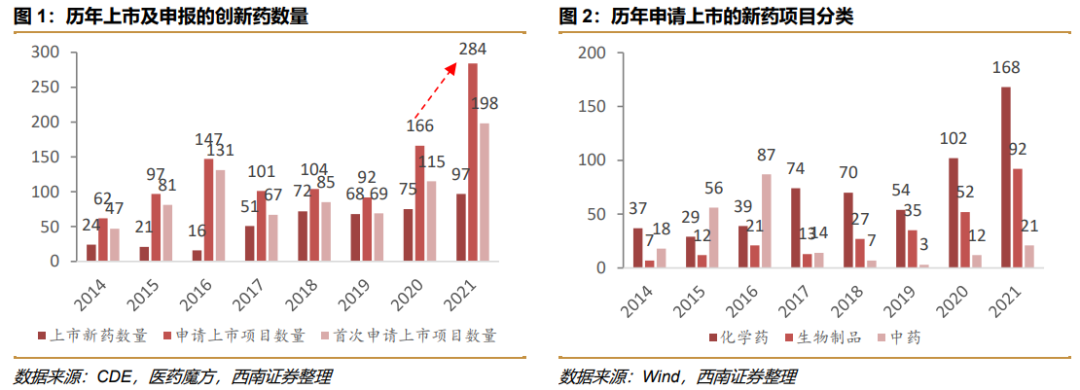

1)CDE申报数量大幅增长。每年首次申请上市项目数量是上市新药数量的先行指标。在CDE申请上市的创新药项目数量从2020年爆发增长,预示上市新药数量即将迎来大幅增长。2021年截至12月,首次申请上市新药项目数量达到198个,超过2020年全年。2021年截至12月,上市新药数量达到97个,创下历史新高。根据申报项目数量,我们预计2022年上市新药数量将有望迎来更大幅度增长。我国新药上市即将迎来井喷时期。

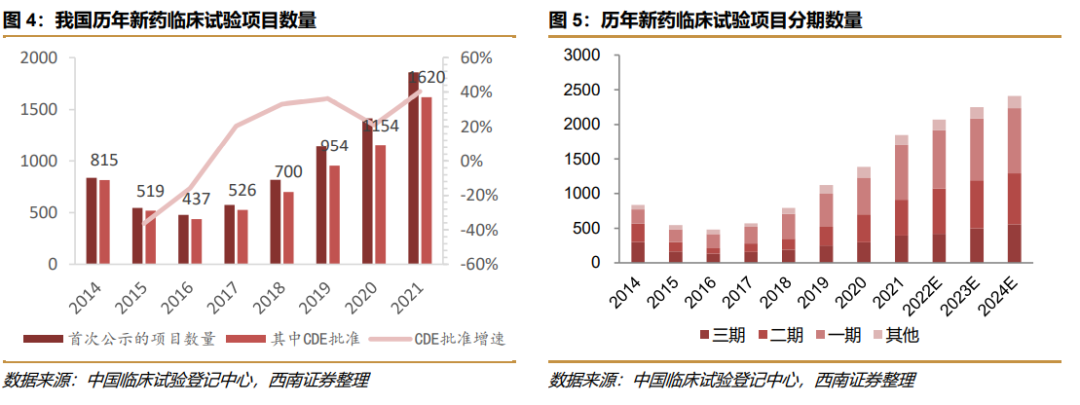

2)新药临床试验项目数量突破历史新高。我国新药临床试验项目数量自2016年以来持续增长,2018年以来CDE批准的新药临床试验项目数量增速在30%-40%左右,2020年由于新冠疫情影响有所下降,2021年截至12月恢复到40%以上,突破历史新高。新药临床试验项目的持续高速增长说明了我国新药研发热情高涨,为后续创新药持续上市奠定基础。三期临床项目数量大致反应申请上市项目数量,对于大多数适应症,后者比前者滞后1-3年。2021年截止12月,三期临床项目数量突破性增长,已达到378项,同比增速高达36%,大幅超过以往年份。

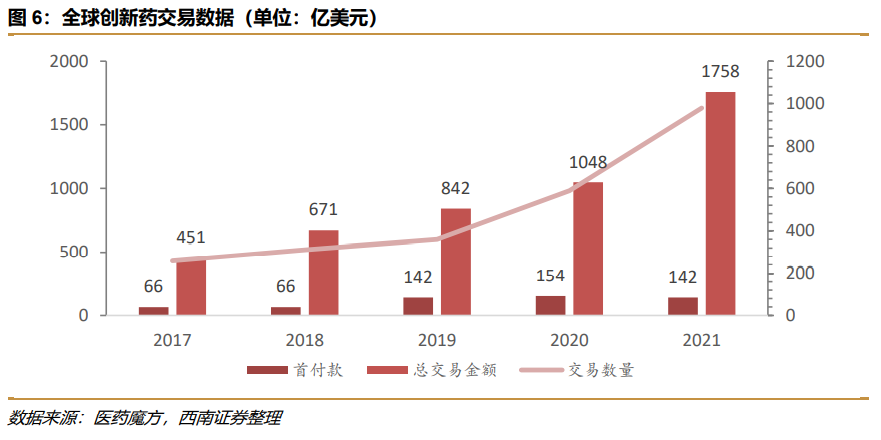

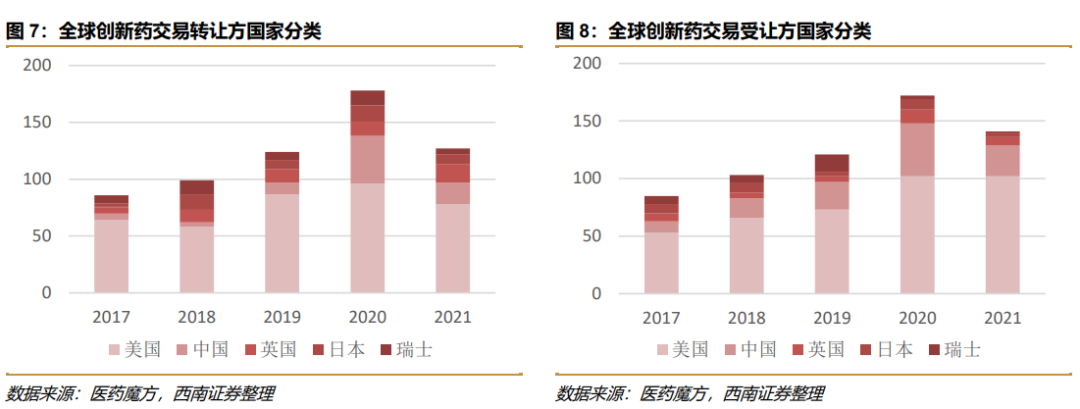

3)中国在全球创新药交易中地位日趋突出。全球创新药交易热情逐年高涨,2021年总交易数量达到981次,合计交易金额达到1759亿美元。中国在全球创新药交易中扮演越来越重要的角色,其交易数量仅次于美国。国内有2个创新药获得FDA批准上市,另有10个处于NDA/BLA阶段。

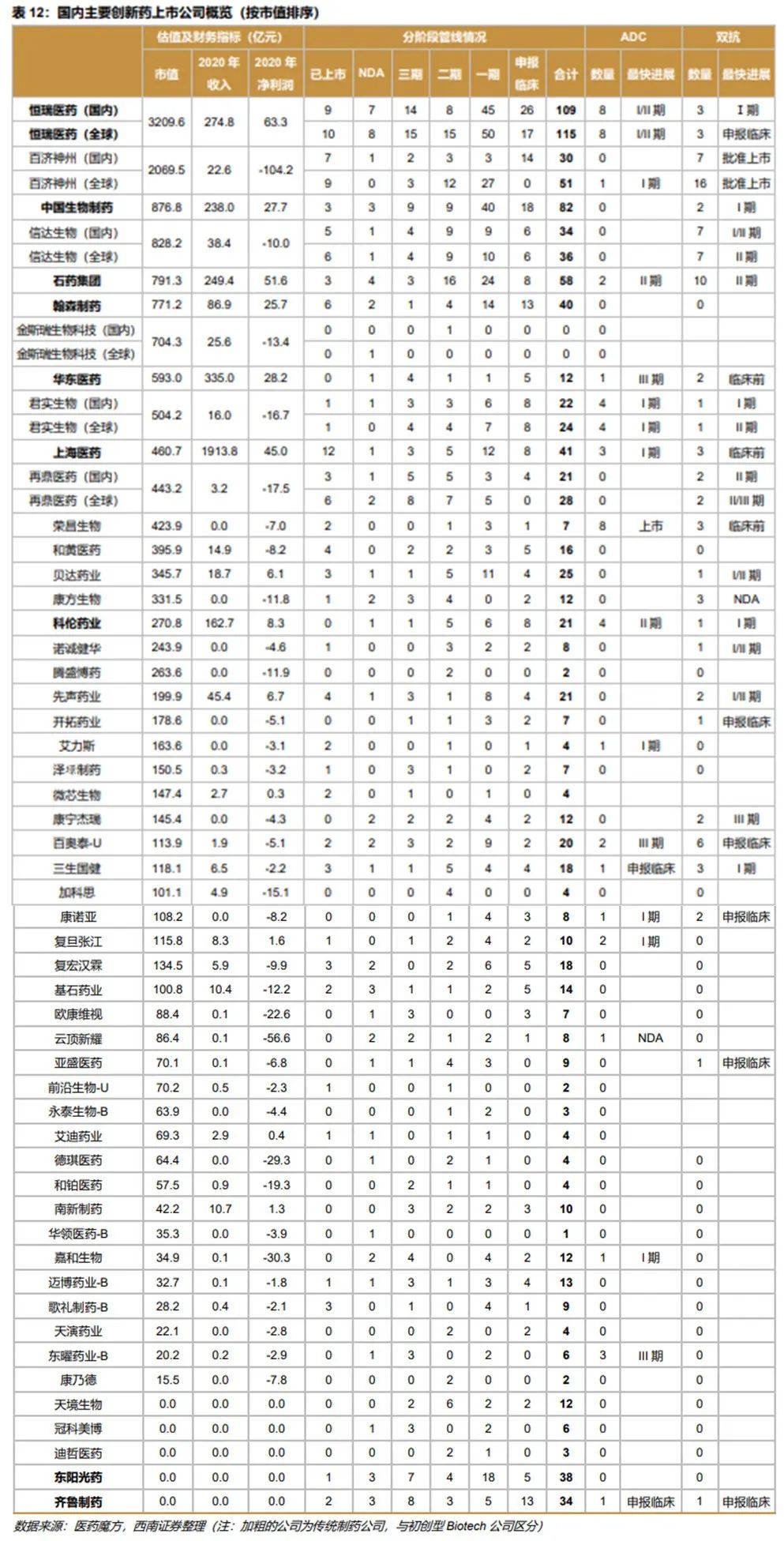

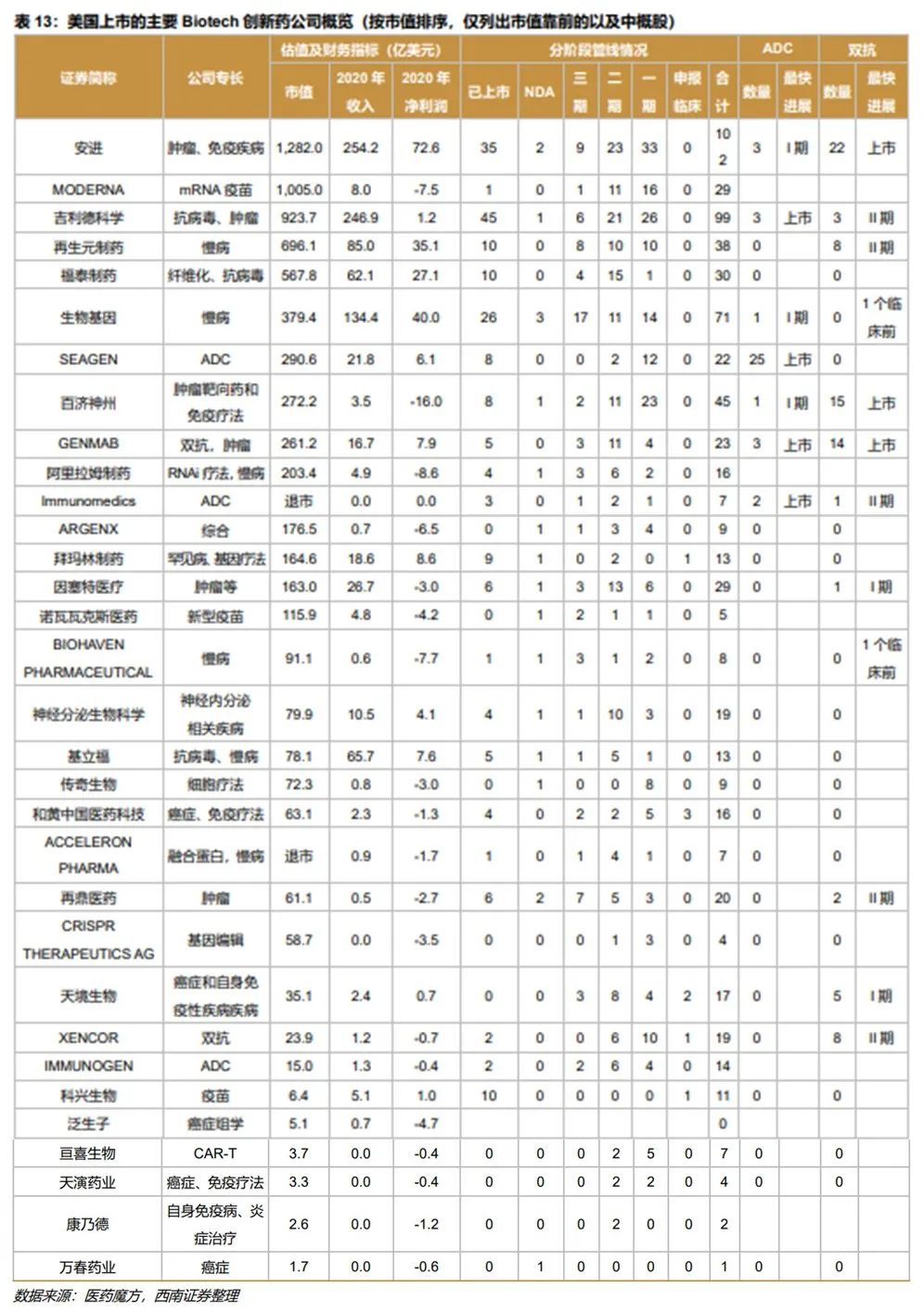

他山之石:细分领域龙头享有估值溢价。从美股上市的生物技术公司来看,市值较高的公司具有以下特征:具有丰富的产品线,或者在某细分领域技术实力突出。例如MODERNA由于新冠疫苗的成功,一跃成为美股生物科技公司中市值第二的公司。SEAGEN作为ADC技术的代表性公司,也获得了资本市场的高度认可,在最近三年里市值翻倍增长,主要是因为公司到了收获期,从2020年开始陆续获批上市7个新药。对标国内,我们也可以用具有丰富的产品线或者在某细分领域技术实力突出这两个指标来筛选具有长期持续性增长潜力的标的。

投资建议:经过前几年的蓄势铺垫,我国创新药到了新一波的集中上市时期,预计接下来两年国内上市创新药数量将创下历史新高,国内创新药企业陆续到了收获时期。A股和港股的创新药标的经过2021年的回调和震荡,大部分标的具有良好性价比,建议积极关注,相关标的包括恒瑞医药、君实生物-U、君实生物、我武生物、海思科、贝达药业、泽璟制药-U、康宁杰瑞制药-B、信达生物、荣昌生物-B、康方生物-B、诺诚健华-B、前沿生物-U、康辰药业、冠昊生物、亿帆医药、歌礼制药-B、康哲药业等。

风险提示:药物研发失败,药物研发进展时间不及预期,新药上市后销售推广不及预期。

01

数据解读:国内上市创新药数量即将迎来爆发时期

1.1 CDE申报数据解读合

申请上市项目数量从2020年爆发增长,预示上市新药数量即将迎来大幅增长。每年首次申请上市项目数量是上市新药数量的先行指标。2020年首次申报上市新药项目数量为115个,同比增长67%。2021年截至12月,首次申请上市新药项目数量达到198个,超过2020年全年。2021年截至12月,上市新药数量达到97个,创下历史新高。根据申报项目数量,我们预计2022年上市新药数量将有望迎来更大幅度增长。我国新药上市即将迎来井喷时期。

申请上市项目数量对应的是适应症。2020年申请上市新药项目数量为166个,同比大幅增长80%。2021年截至12月,申请上市新药项目数量达到284个,超过2020年全年。说明上市新药覆盖的适应症数量大幅增长,越来越多的疾病得到有效药物治疗。

2019-2021年12月,国内一共申报上市442个创新药项目,其中申报靶点排在前几位的分别是:PD1、流感病毒、第三代EGFR抑制剂、CYP51A1(抗真菌药)、新冠疫苗。其中申报单位在三家以上的项目数量占比为39%,呈现一定的扎堆现象。

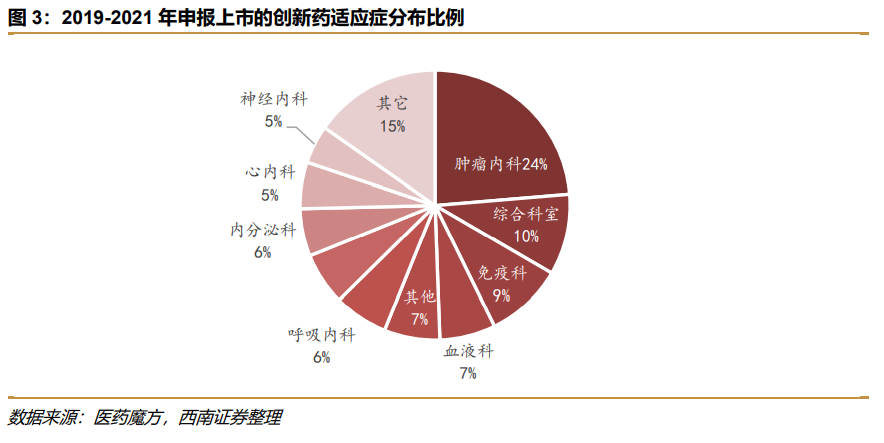

从国内近三年申报上市的药物品种来看,肿瘤用药占比最大,达到24%,其次是免疫科达到9%,之后是心内科、呼吸内科等。

1.2 临床试验项目数据解读

我国新药临床试验项目数量自2016年以来持续增长,其中CDE批准的临床试验项目跟药物上市相关,2018年以来CDE批准的新药临床试验项目数量增速在30%-40%左右,2020年由于新冠疫情影响有所下降,2021年截至11月恢复到40%以上,突破历史新高。新药临床试验项目的持续高速增长说明了我国新药研发热情高涨,为后续创新药持续上市奠定基础。

三期临床项目数量大致反应申请上市项目数量,对于大多数适应症,后者比前者滞后1-3年,因此在2020年大幅增长的申请上市项目数量对应的是2017-2019年的三期临床试验数量。2018年以后三期临床实现项目数量逐年增长,2021年突破性增长,截止12月已达到378项,同比增速高达36%,大幅超过以往年份,预示申请上市的新药项目数量也有望继续增长。二期和一期临床试验项目数量在近几年增长迅速,这与国内药企前几年完善研发团队布局后开始进入大力立项阶段相关。

2019年、2020年、2021年截至11月,一期临床项目数量增加数值分别为118/54/172个,2021年提速明显。假设2022年以后,每年新增一期临床项目数量比前一年多50个,一期临床平均耗时2年,二期临床平均耗时3年,项目进展到下一期临床的概率是80%。由此估算出来,未来几年国内临床试验项目数量持续增长。

1.3 创新药交易数据解读:中国在全球创新药交易中地位日趋突出

全球创新药交易热情逐年高涨,2021年交易数量达到534次,合计交易金额达到1185亿美元。中国在全球创新药交易中扮演越来越重要的角色,其交易数量仅次于美国。按照转让方国家分类,2021年美国公司转让交易数量为277,中国公司这一数值为117。按照受让方国家分类,2021年美国公司转让交易数量为221,中国公司这一数值为175。

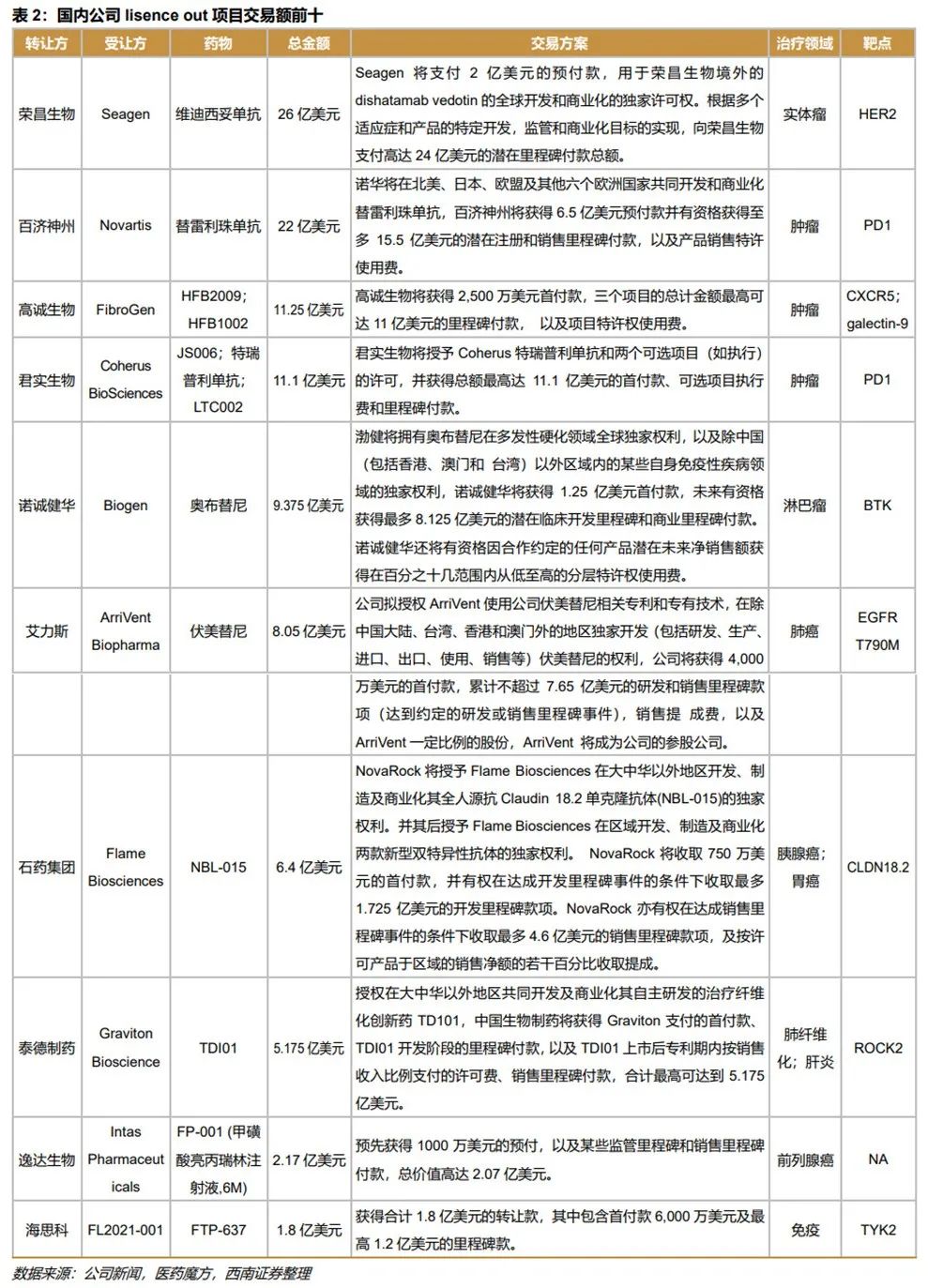

2021年截至12月,国内公司lisence out的项目共有51个,其中交易金额排在前列的包括荣昌生物的维迪西妥单抗海外权益转让给Seagen,总交易金额高达26亿美元。百济神州的替雷利珠单抗海外权益转让给诺华,总交易金额达到22亿美元,首付款高达6.5亿美元。

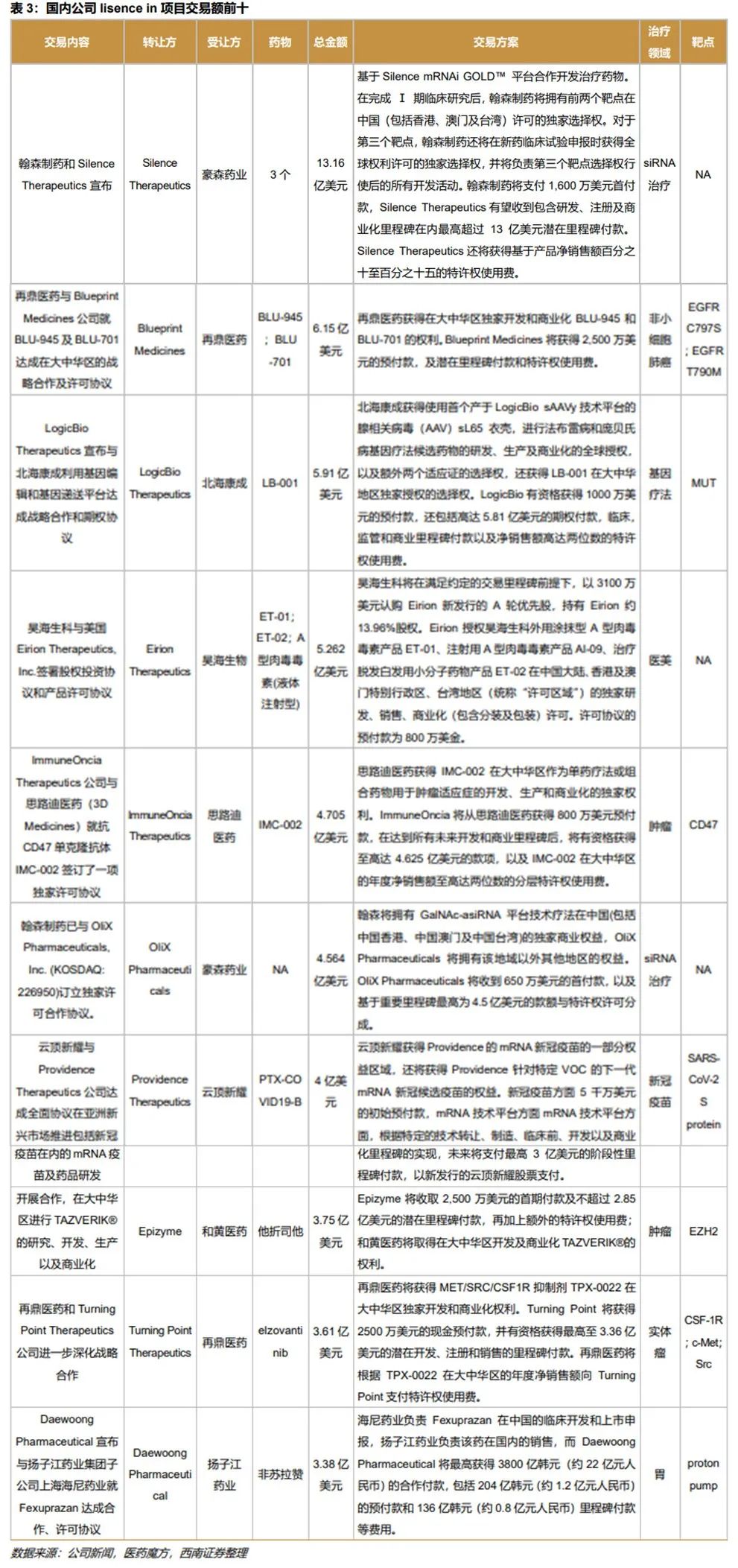

2021年截至12月,国内公司lisence in的项目共有128个,其中交易金额排在前列的包括豪森药业从Silence引进mRNAi GOLD™平台开发的三个未披露靶点的siRNA药物,总交易金额高达13亿美元。再鼎医药从Blueprint Medicines引进两款针对NSCLC EGFR耐药的候选药物,总交易金额达到6亿美元。

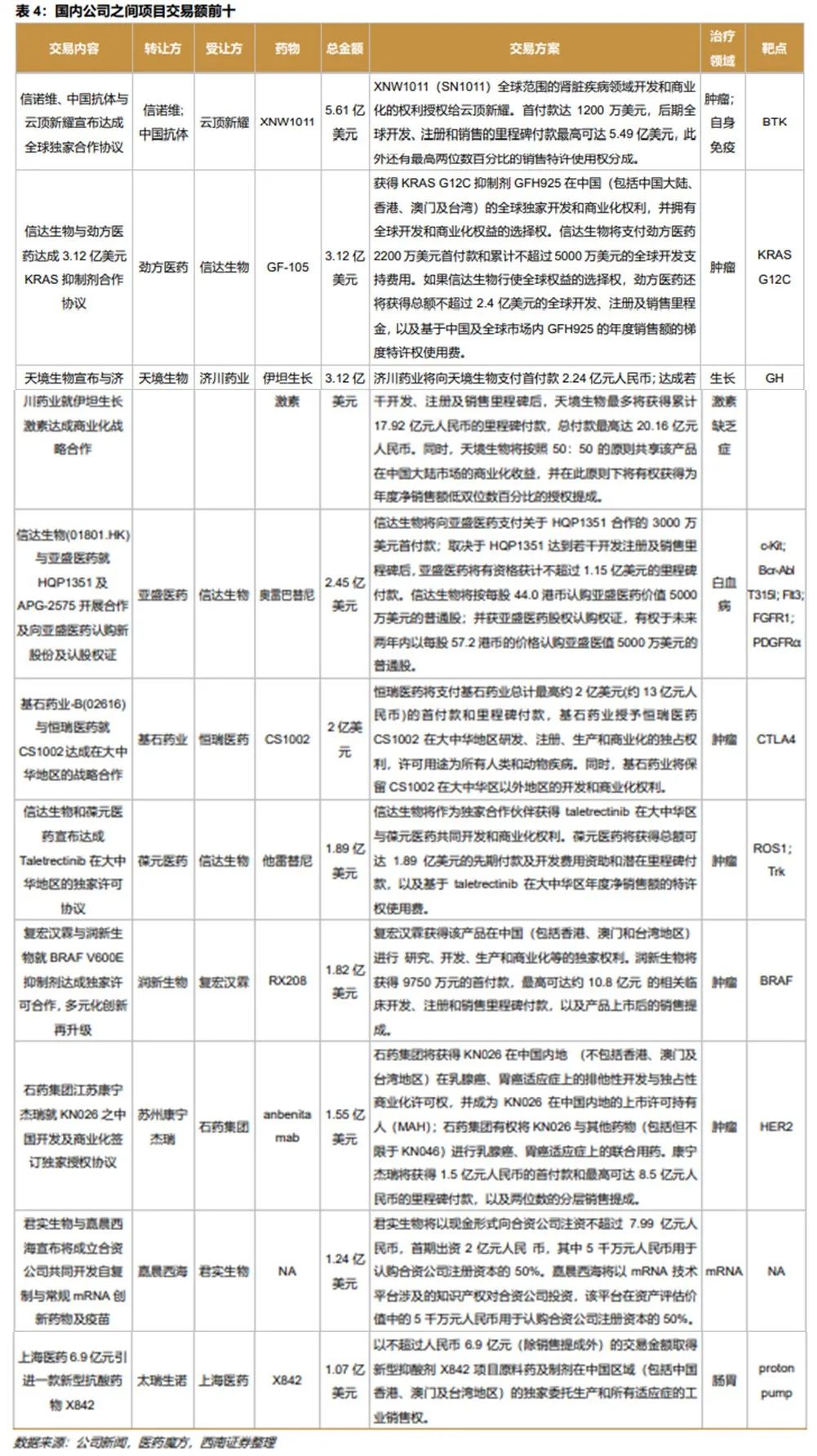

2021年截至12月,国内转国内的创新药项目共有115个,其中交易金额排在前列的包括信诺维、中国抗体与云顶新耀的项目,劲方医药与信达生物的交易,天境生物与济川药业的交易。

1.4 多个中国新药申报FDA,国产创新药出海创下新高度

创新药能通过FDA审批上市是出海的重要里程碑事件,不但有助于打开欧美市场,也代表国产创新药能达到较高认证水平的认可,标志着公司研发实力和临床申报能力达到一定高度。百济神州的泽布替尼于2019年获FDA批准上市,是国内第一个在美国获批上市的创新药。目前尚有数十个创新药已经在FDA提交NDA/BLA,接下来陆续会有更多的国产创新药通过FDA审批上市。

02

ADC、双抗、CAR-T细胞治疗概览

2.1 ADC药物

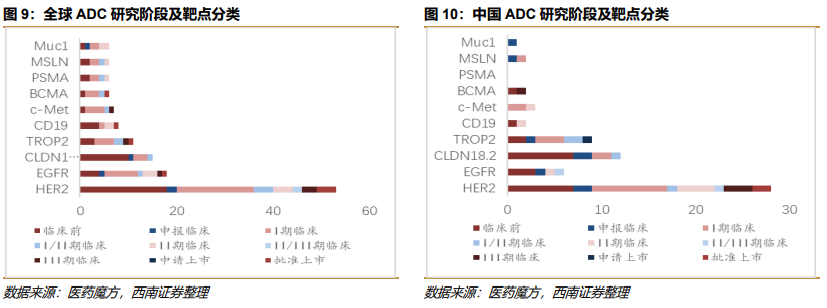

全球一共有400个公布的ADC候选药物在研,集中于常见靶点的候选药物有136个,如下图所示,53个靶向HER2,其次是EGFR、CLDN18.2。中国是全球ADC研发的重要力量,中国企业在研的ADC候选物一共有144个,其中65个ADC候选药物集中于热门靶点, 28个靶向HER2,其次是CLDN18.2、TROP2。

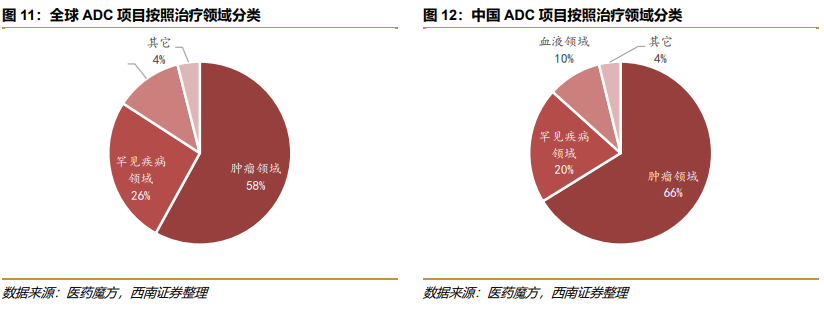

从治疗领域分类来看,在研ADC药物主要分布在肿瘤、罕见病和血液领域,其中国内肿瘤领域的项目占比达到66%,高于全球。

从在研药物数量来看,国内进入临床阶段的ADC药物最多的是恒瑞医药,其次是美雅珂、荣昌生物。从在研药物进展来看,最快的是荣昌生物的纬迪西妥单抗,其胃癌&胃食管交界处癌适应症已获批上市。云顶新耀lisence in的戈沙妥珠单抗处于申报上市阶段。此外,还有四个处于三期阶段。

2.2 双抗

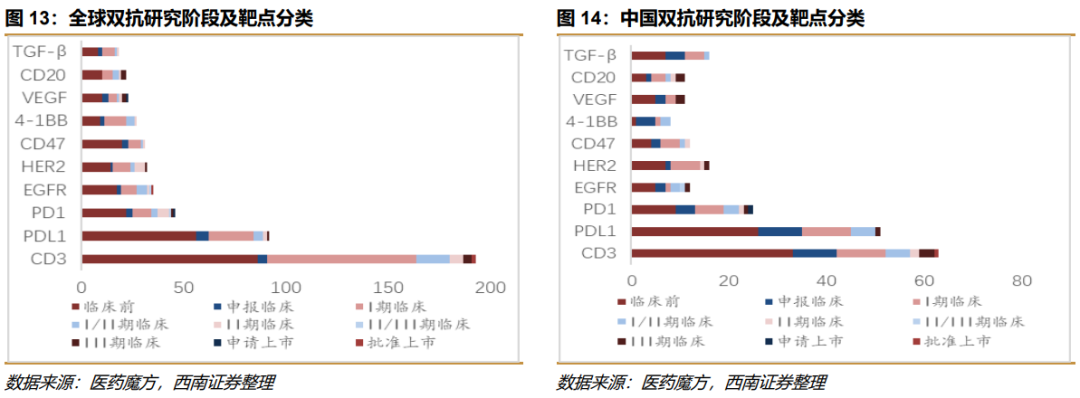

全球一共有588个公布的双抗候选药物在研,集中于常见靶点的候选药物有519个,如下图所示,193个靶向CD3,其次是PDL1、PD1。中国是全球双抗药物研发的重要力量,中国企业在研的双抗候选物一共有260个,其中225个候选药物集中于热门靶点, 63个靶向CD3,其次是PDL1、PD1。

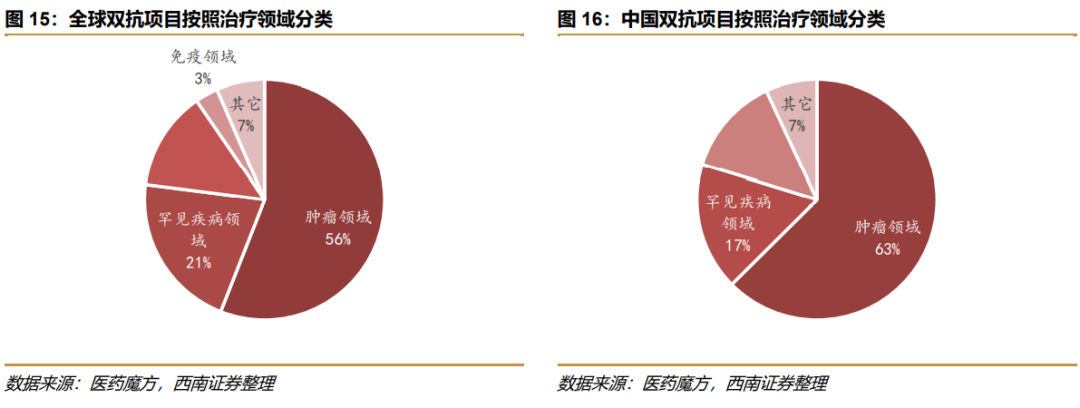

从治疗领域来看,56%的全球在研双抗项目集中于肿瘤领域,21%在罕见病领域,13%在血液疾病领域。国内肿瘤领域的双抗项目占比略高于全球,达到63%,罕见病领域略低,为17%,血液疾病领域与全球情况类似,为13%。

从在研药物数量来看,国内进入临床阶段的双抗药物最多的是百济神州,其次是百奥泰、爱思迈。从在研药物进展来看,最快的是百济神州的贝林妥欧单抗,其急性淋巴细胞白血病适应症已获批上市。康方生物的凯得宁单抗处于申报上市阶段。此外,另有两项双抗药物处于三期阶段。

2.3 CAR-T细胞治疗

全球一共有697个公布的CAR-T细胞治疗候选药物在研,集中于常见靶点的候选药物有482个,如下图所示,195个靶向CD19,其次是BCMA、CD22。中国是全球CAR-T细胞治疗药物研发的重要力量,中国企业在研的CAR-T细胞治疗候选物一共有260个,其中111个候选药物集中于热门靶点,42个靶向CD19,其次是BCMA、CLDN18.2。

从治疗领域来看,全球CAR-T项目分分布于国内相近。肿瘤领域占比在43%-44%,罕见病领域占比28%-29%,血液疾病领域占比27%。

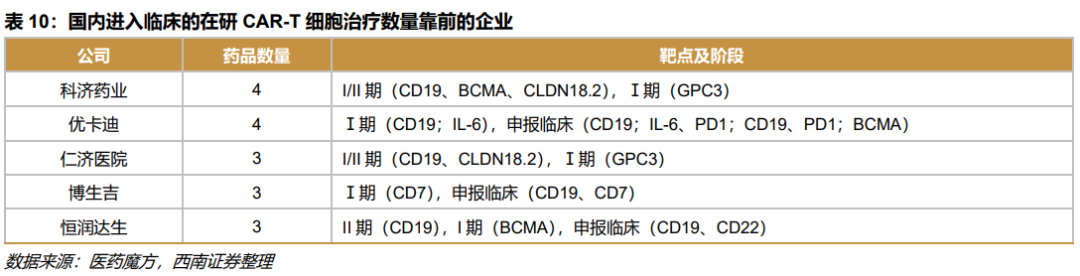

从在研药物数量来看,国内进入临床阶段的CAR-T细胞治疗最多的是科济药业和优卡迪,其次是仁济医院、博生吉、润恒达生。从在研药物进展来看,最快的是复星凯特的阿基仑赛,其弥漫性大B细胞淋巴瘤适应症和原发纵隔B细胞淋巴瘤适应症已获批上市。药明巨诺的瑞基奥仑赛的弥漫性大B细胞淋巴瘤适应症也已经获批上市。此外,其它CAR-T细胞治疗临床都还在2期阶段。

03

国内外创新药公司概览

我们将美股Biotech公司按照市值排序,市值排名靠前的公司大多数是成立多年,具有成熟产品管线的上市公司。MODERNA由于新冠疫苗的成功,一跃成为美股生物科技公司中排名第二的公司。从合作方面来看,国外的初创型公司大多在产品上跟大公司有合作,进行合作研发或者商业化的授权销售。

以ADC为专长的3家公司里,SEAGEN的市值最高,在最近三年里达到了翻倍增长,主要是因为公司到了收获期,从2020年开始陆续获批上市6个新药,其中以下几个ADC均是该靶点第一个上市的药物:anti-BCMA抗体偶联药物belantamab mafodotin、anti-nectin-4抗体偶联药物enfortumab vedotin、anti-CD79b抗体偶联药物polatuzumab vedotin。

GENMAB是双抗为特色的代表性初创型公司,其anti-EGFR/c-Met双特异性抗体是改靶点全球第一个获批上市的双抗,除此以外,管线中还有13个双抗。

04

部分创新药公司分析

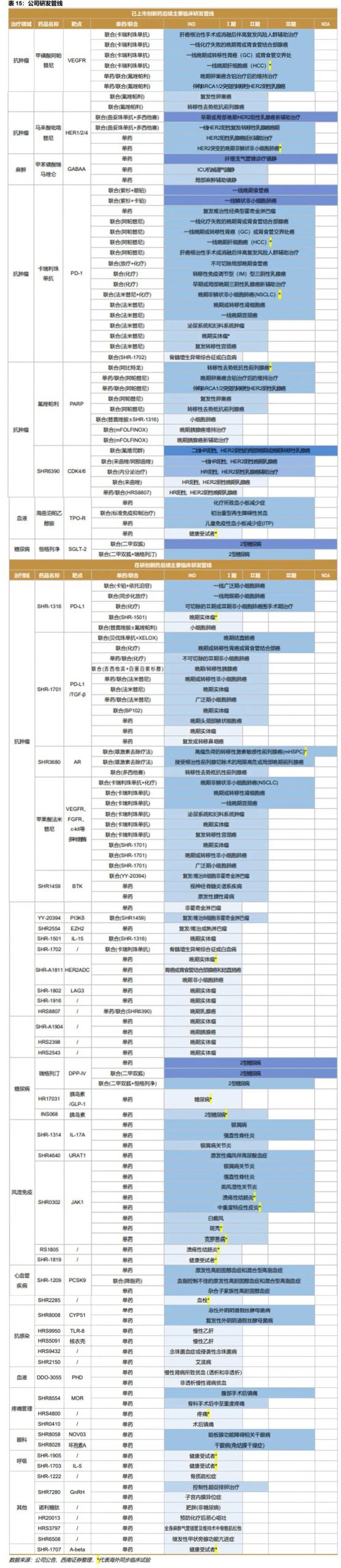

4.1 恒瑞医药

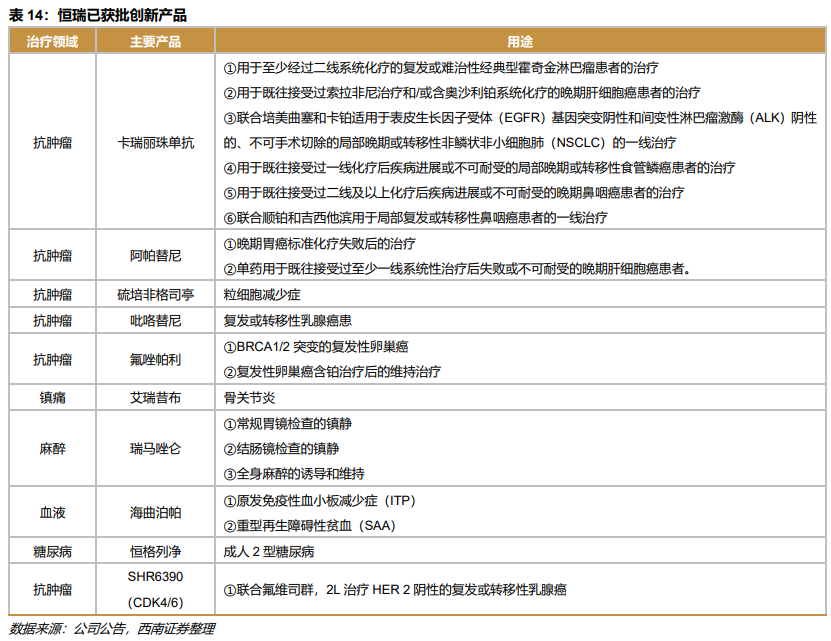

公司目前有10个创新药批准上市,13个新药已递交上市申请/III期研究阶段,40+个新药处于I期-II期研究阶段,在研临床研究项目240+。

4.1.1 重点品种

卡瑞利珠单抗:国内已上市8款PD-1产品,分别是BMS的纳武利尤单抗、默沙东的帕博丽珠单抗、君实生物的特瑞普利单抗、信达生物的信迪利单抗、恒瑞医药的卡瑞丽珠单抗、百济神州的特雷丽珠单抗、康方生物/正大天晴的派安普利单抗和誉衡生物/药明生物的赛帕利单抗。恒瑞医药的卡瑞丽珠单抗后来者居上,是国内PD-1赛道最大赢家,2020年市占率第一,约达39%。2020年12月28日进入国家医保,成为非鳞非小细胞肺癌、肝癌、食管鳞癌三大适应症唯一可医保报销的药物,树立牢固的进院优势。在2021年医保谈判中,预计新获批1/2线鼻咽癌也顺利进入医保。

吡咯替尼:吡咯替尼是公司自主研发的创新药,是一种小分子、不可逆、泛ErbB受体酪氨酸激酶抑制剂,是中国首个原研EGFR/HER2靶向药物,也是中国首个凭借Ⅱ期临床研究获CFDA有条件批准上市的治疗实体瘤的创新药。吡咯替尼于2018年8月获得有条件批准上市,联合卡培他滨用于治疗HER2阳性、既往未接受或接受过曲妥珠单抗治疗的复发或转移性乳腺癌患者,使用前患者应接受过蒽环类或紫杉类化疗,并于2020年7月获得该适应症的完全批准。吡咯替尼联合曲妥珠单抗及多西他赛用于HER2乳腺癌的新辅助治疗已于2021-09-15提交国内NDA,有望于2022年获批上市。

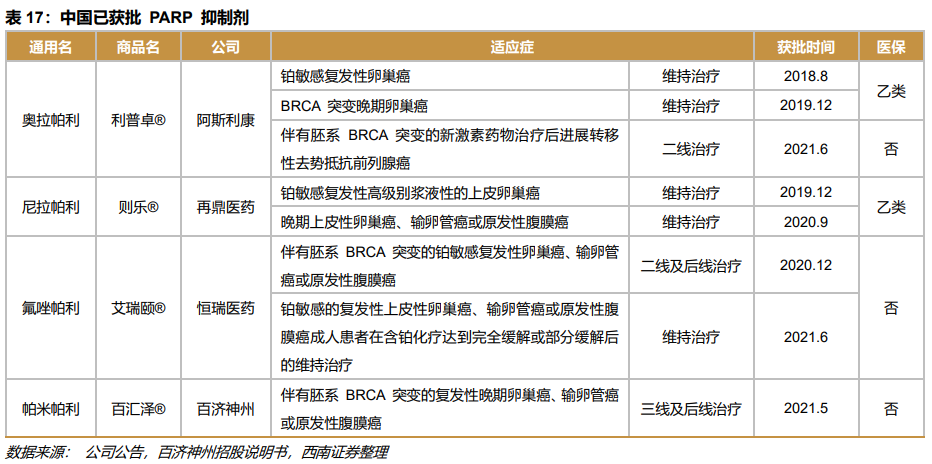

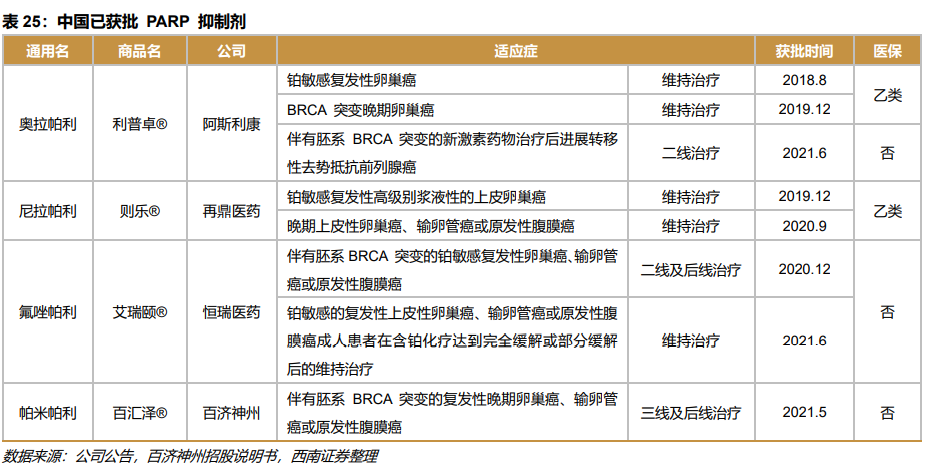

氟唑帕利:2020年12月,氟唑帕利基于一项在BRCA1/2突变的铂敏感卵巢癌中疗效和安全性探索的多中心 IIb 期被NMPA批准用于既往经过二线及以上化疗的伴有胚系BRCA突变的铂敏感复发性卵巢癌、输卵管癌或原发性腹膜癌患者的治疗。今年6月,基于一项氟唑帕利对比安慰剂用于复发性卵巢癌维持治疗的随机、双盲、对照、多中心 III 期FZPL-III-301-OC研究,氟唑帕利正式获得国家药品监督管理局核准签发的《药品注册证书》,获批用于铂敏感复发性上皮性卵巢癌、输卵管癌或原发性腹膜癌成人患者在含铂化疗达到完全缓解或部分缓解后的维持治疗,这也是氟唑帕利国内获批的第二个适应症。氟唑帕利还在多方位布局其他适应症,包括小细胞肺癌、复发转移三阴乳腺癌、前列腺癌、复发性卵巢癌、晚期胃癌等。

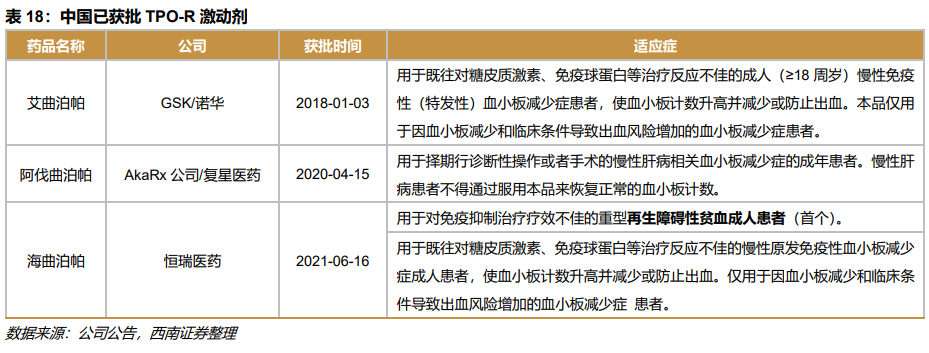

海曲泊帕:海曲泊帕乙醇胺为小分子人TPOR,通过选择性地结合于血小板生成素受体跨膜区,激活TPOR依赖的STAT和MAPK信号转导通路,刺激巨核细胞增殖和分化产生血小板而发挥升血小板作用。海曲泊帕乙醇胺片是在艾曲泊帕结构上进行了一系列修饰得到的高选择性TPOR激动剂,不与内源性TPO竞争,不会诱导TPO抗体,可以实现稳定、可预测的血小板计数上升,且作为目前国内唯一上市的口服类TPO受体激动剂,改变了患者需要定期注射的治疗模式,有助提高治疗依从性,改善患者生活质量。于2021年6月,NMPA批准1类创新药海曲泊帕乙醇胺片上市,用于因血小板减少和临床条件导致出血风险增加的既往对糖皮质激素、免疫球蛋白等治疗反应不佳的慢性原发免疫性血小板减少症(ITP)成人患者,以及对免疫抑制治疗疗效不佳的重型再生障碍性贫血(SAA)成人患者。

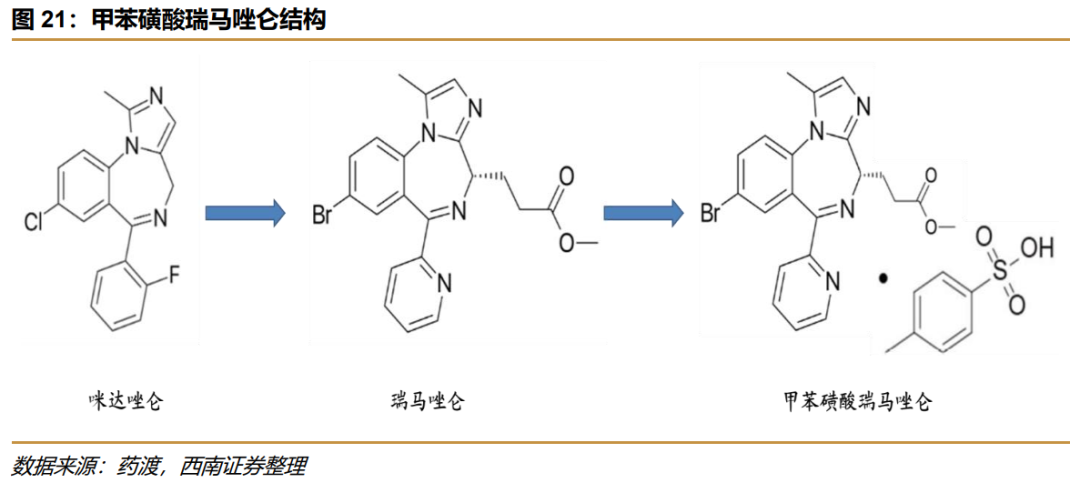

甲苯磺酸瑞马唑仑:临床应用有优势,适应症获批领先。瑞马唑仑是由GSK公司设计、Paion AG公司在咪达唑仑的基础上进行改良,增加了一个丙酸甲酯侧链,直接作用于GABAa受体发挥镇静作用的一种短效GABAa受体激动剂。瑞马唑仑起效快、失效迅速,对于呼吸系统以及心血管几乎无抑制,同时通过组织酯酶代谢,代谢产物无活性,且可被氟马西尼拮抗,兼具了丙泊酚的有效性和咪达唑仑的安全性。但专利报道瑞马唑仑游离碱不稳定,Paion公司(国内授权给人福医药)和恒瑞医药分别开发了瑞马唑仑的苯磺酸和甲苯磺酸盐,甲苯磺酸瑞马唑仑相比更加稳定。2019年12月,甲苯磺酸瑞马唑仑用于胃镜检查镇静的适应症被NMPA正式批准(人福医药苯磺酸瑞马唑仑2020.7月上市);2020年6月,甲苯磺酸瑞马唑仑的第二个适应症获批上市,用于结肠镜诊疗镇静;2021年11月,甲苯磺酸瑞马唑仑的第三个适应症获批上市,用于全身麻醉的诱导和维持,此外用于支气管镜诊疗镇静已经提交上市申请。从目前市场竞争格局来看,目前我国主要的全麻药物主要有右美托咪定、依托咪酯、咪达唑仑、丙泊酚和瑞马唑仑等,在瑞马唑仑上市之前,丙泊酚和右美托咪定占据了将近90%的市场,到2021H1丙泊酚和右美托咪定的市场份额下降至80%左右,后续随着瑞马唑仑的进院放量,有望重塑全麻药物市场格局。

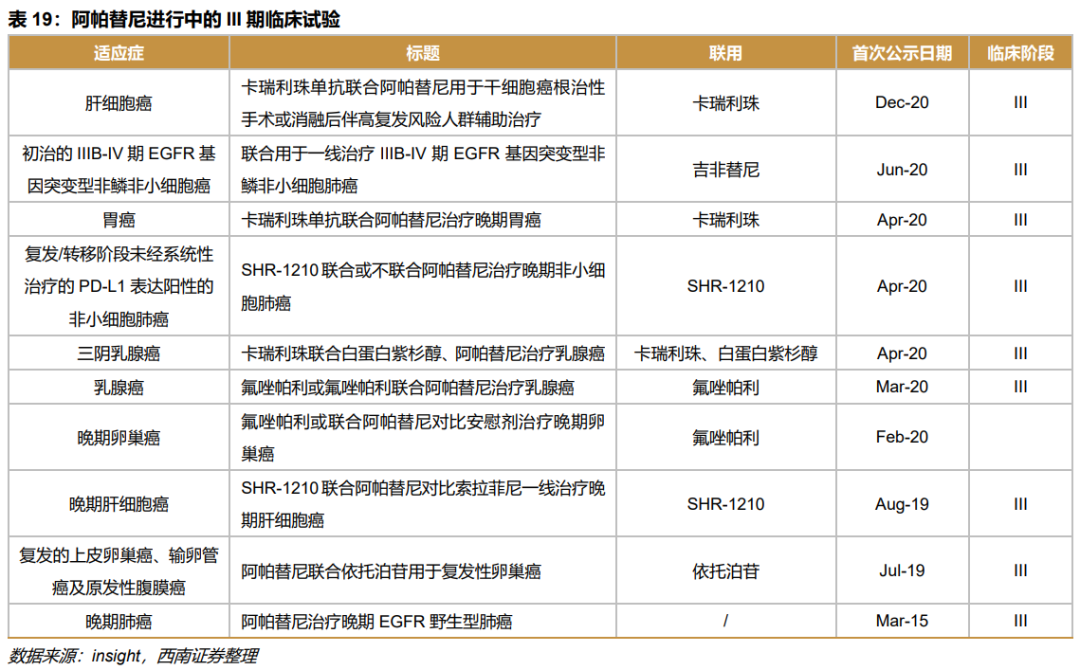

阿帕替尼:阿帕替尼是恒瑞自主研发的一种小分子抗肿瘤血管生成抑制剂,通过高度选择性地抑制VEGFR-2酪氨酸激酶活性,阻断VEGF与其受体结合后介导的信号通路,从而强效抑制肿瘤血管生成,IC50在同类药物中更低,可更强效的抑制肿瘤血管生成及肿瘤增殖。阿帕替尼于2014年获批上市,作为唯一的胃癌靶向药物,用于治疗既往至少接受过2种系统化疗后进展或复发的晚期胃腺癌或胃-食管结合部腺癌患者。基于III期注册临床研 AHELP研究的结果,2020最新版《中国临床肿瘤学会(CSCO)原发性肝癌诊疗指南》将阿帕替尼单药正式纳入二线治疗推荐,推荐级别为I级,证据级别为1A类;2020年12月NMPA批准阿帕替尼用于既往接受过至少一线系统性治疗后失败或不可耐受的晚期肝细胞癌患者。此外,迄今恒瑞已针对阿帕替尼展开了24项临床试验,其中19项尚在进行中10项为III期临床,多为联合用药,主要是与PD-1单抗卡瑞利珠单抗联合用药。通过积极开展联用,增厚护城河,未来市场将更进一步增长。

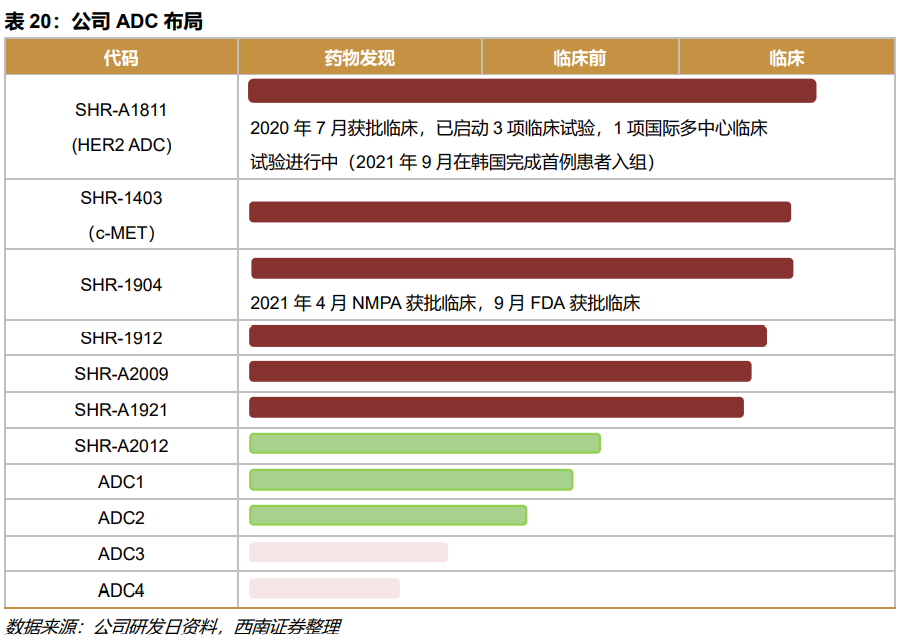

4.1.2ADC和双抗品种

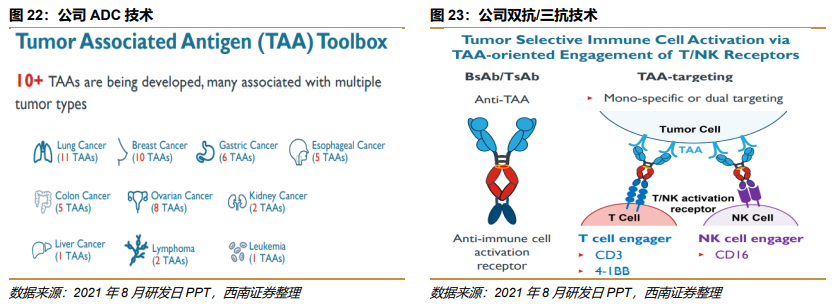

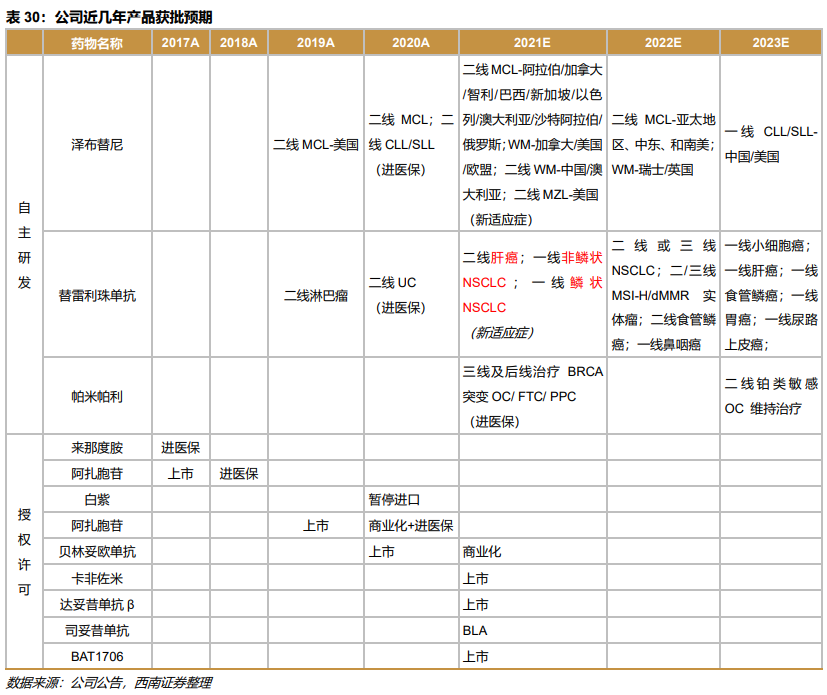

公司具有国际竞争力的ADC药物研发平台,从在研ADC项目来看,公司公布了11个在研产品,其中6款已经进入临床阶段,进入临床的6款药物中,4款药物是在2021年首次获批临床,可见公司在ADC领域的重视程度在逐步加深。

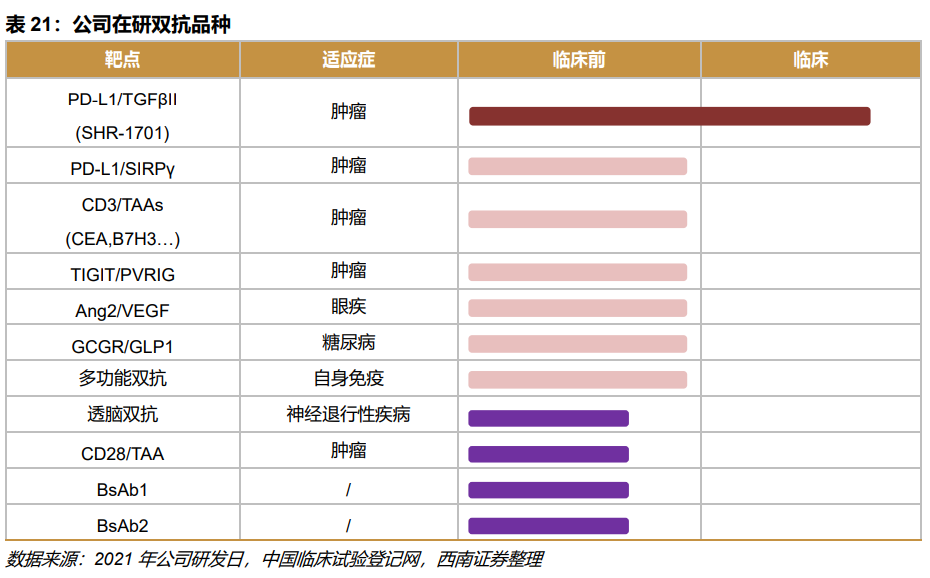

双抗方面,公司有超过20个双/多特异性抗体在研,涉及肿瘤、糖尿病、自身免疫、眼疾、疼痛、神经性疾病等多个领域,其中公司自主研发并具有知识产权的第一款PD-L1/TGF-β双抗进入III期临床,HOT-lg双抗平台将为公司双抗产品提供了更多的技术保障。

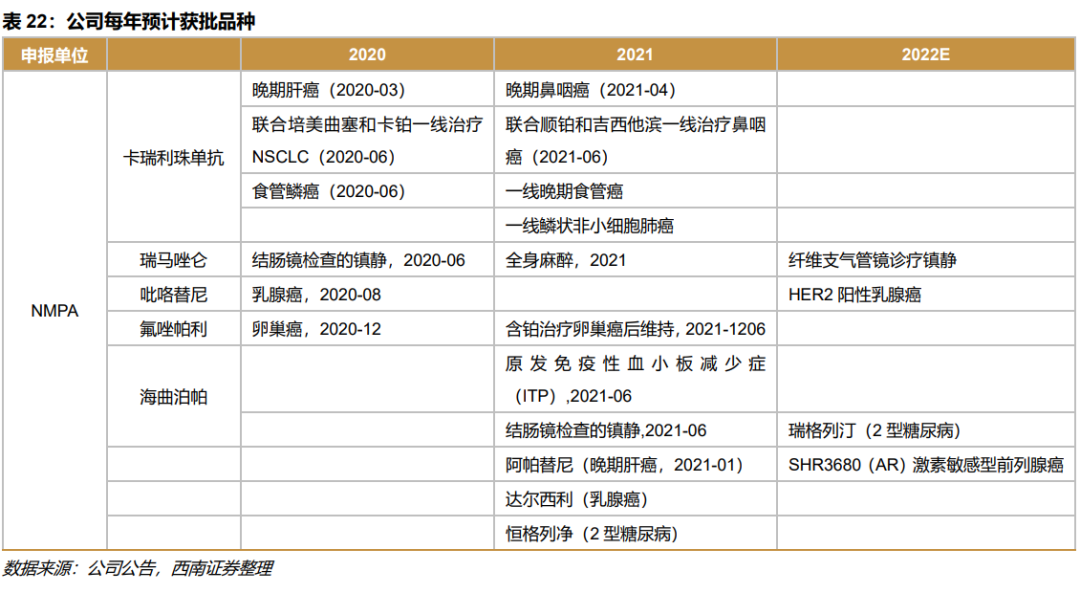

4.1.3 公司每年预计获批品种

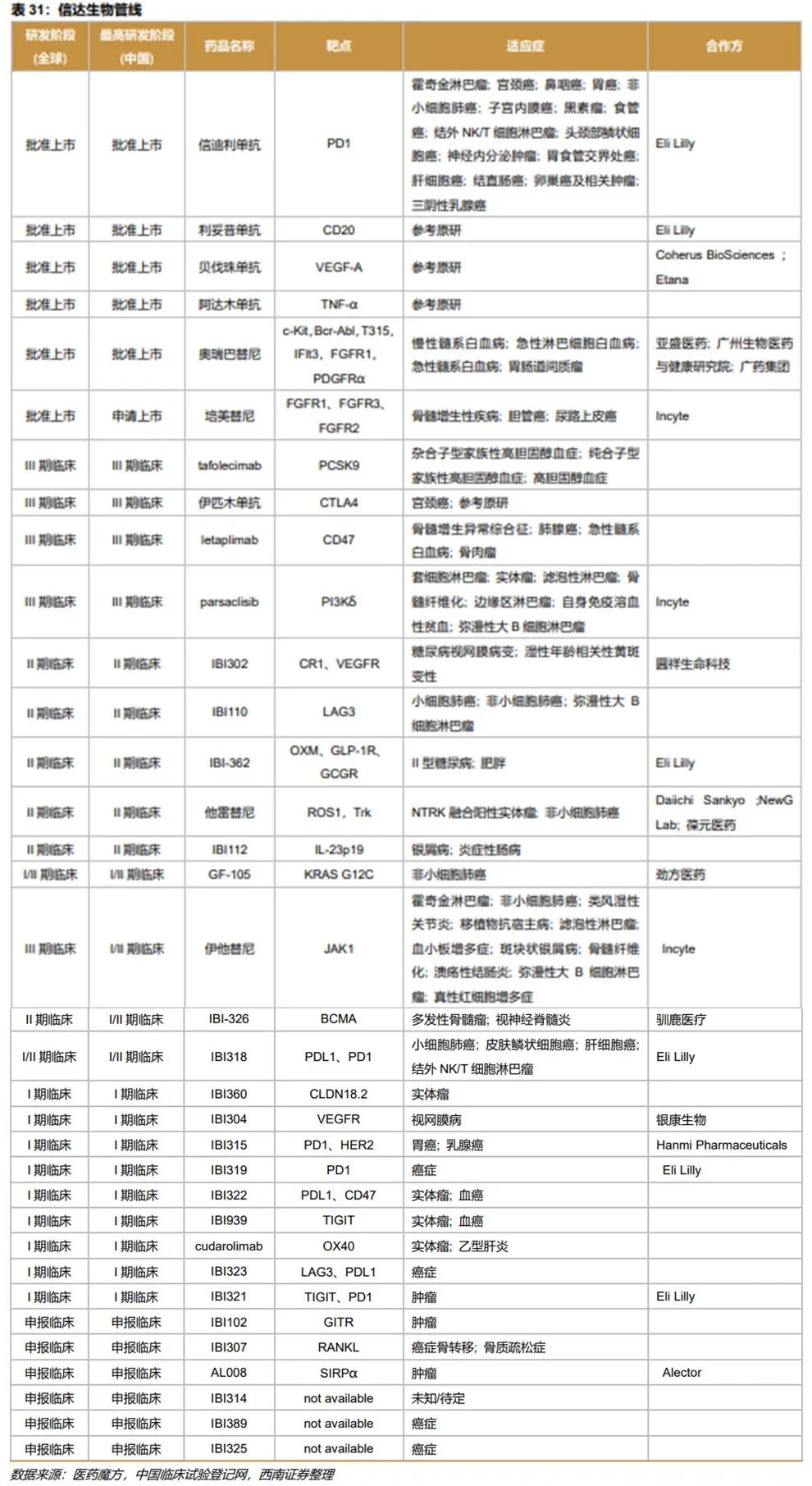

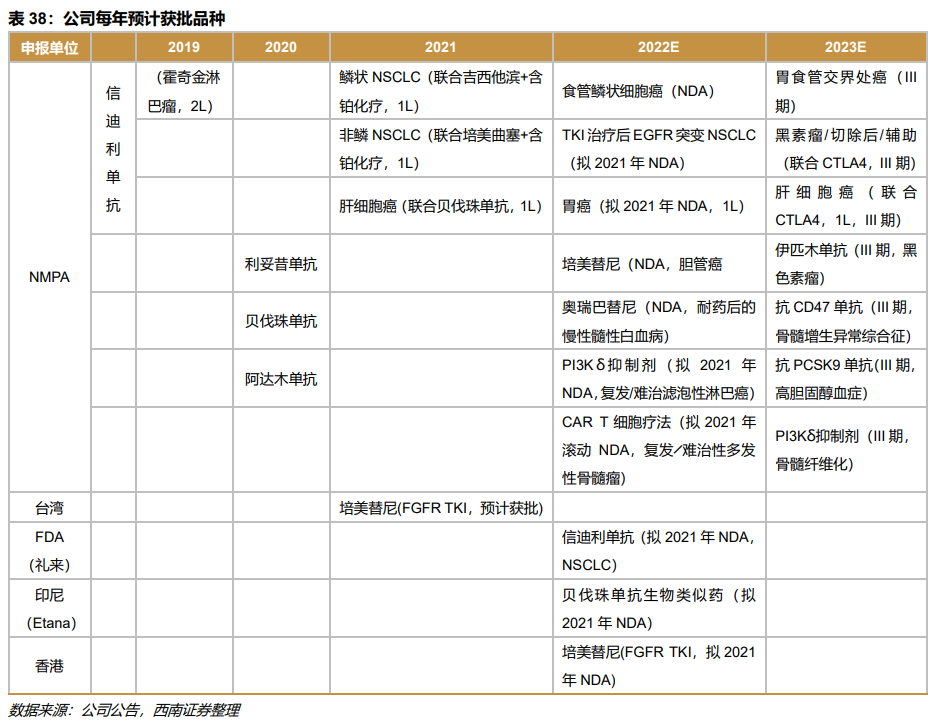

公司已有艾瑞昔布、阿帕替尼、硫培非格司亭、马来酸吡咯替尼、甲苯磺酸瑞马唑仑、卡瑞利珠单抗、氟唑帕利和海曲泊帕、CDK4/6抑制剂、恒格列净10个创新药已上市,在研创新药囊括了AR、PD-L1、PD-L1/TGF-β、HER2-ADC、JAK、IL-17A等多个市场潜力大的靶点,后期产品管线丰富,研发进度领先。根据NDA情况,预计公司在2022年有望上市4个新品种&新适应症,公司尚有40+个三期临床,2023年有望迎来大批品种上市。

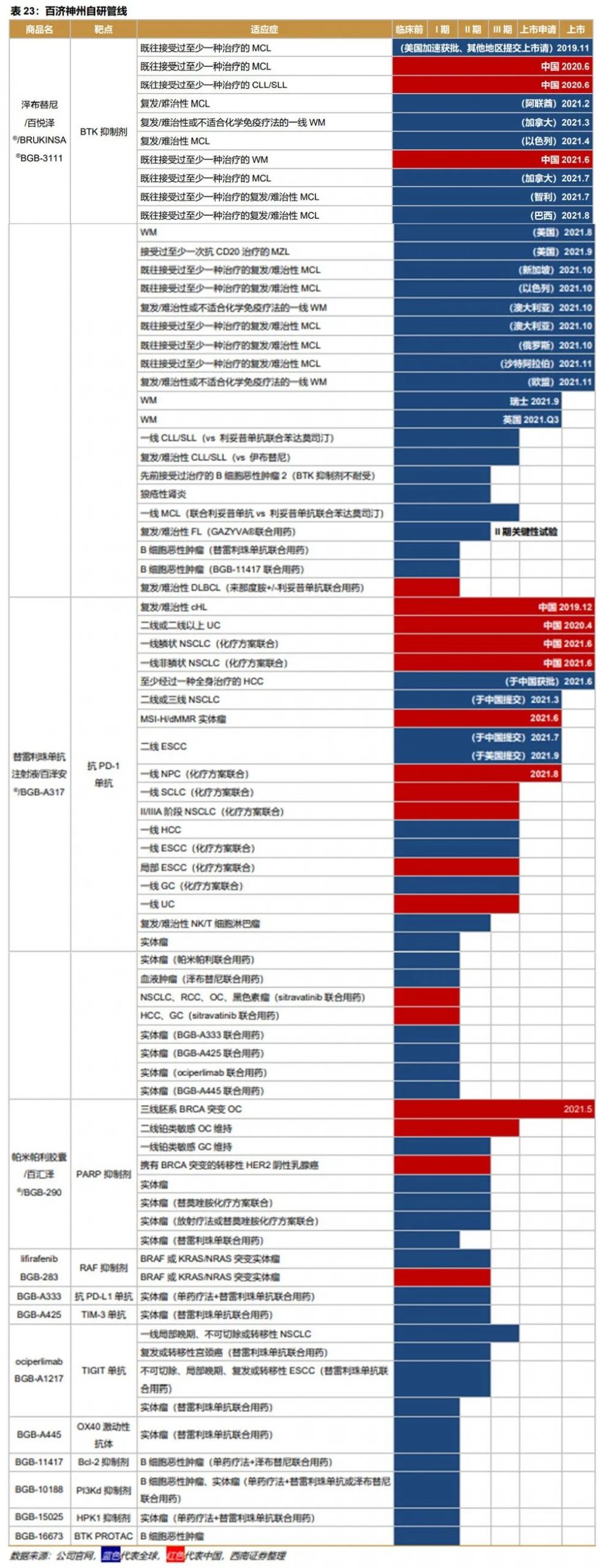

4.2 百济神州

百济神州有12款自主研发药物进入临床试验或商业化阶段,3款产品已经获批上市,9款新型免疫检查点抑制剂和小分子新药快速推进。公司还有50+个临床前项目在开发中,过半具有FIC潜力,在接下来的两年内,超过10个项目即将走进临床阶段。

4.2.1 重点品种

泽布替尼:泽布替尼是全球第三款BTK抑制剂,早期市场数据已显示超过2/3新患者选择第二代BTK抑制剂,且泽布替尼的头对头数据以及显著的安全性为医生选择提供了基础。同时,相较于伊布替尼和阿卡替尼,泽布替尼存在一定的价格优势。目前,泽布替尼已在包括中国、美国、欧盟在内的多个国家和地区提交超过20项新药及新适应症上市申请,在全球获得共18项批准,广泛的上市申请布局将会为泽布替尼在全球的商业化打下良好的基础,2021Q1-3泽布替尼收入2210/4240/6580万美元(+3057%/+506%/+319.1%),随着SEQUOIA试验的成功,一线治疗CLL/SLL预期可能在2023/2024年获批,为泽布替尼带来新增量。

替雷利珠单抗:替雷利珠单抗已有5 项适应症获得NMPA批准上市:二线复发或难治性经典霍奇金淋巴瘤cHL、二线UC、一线Sq NSCLC、一线Non-sq NSCLC、二线HCC,其中针对cHL和UC 的两项适应症在2020年进入国家医保目录。2021新获批的Sq NSCLC、Non-sq NSCLC及HCC 3项大适应症成功纳入2021年国家医保目录。一线治疗NPC,二或三线治疗NSCLC,二线治疗ESCC,二/三线治疗MSI-H实体瘤已在中国递交sBLA,预计2022年可以获批上市;FDA已经受理了二线治疗ESCC的上市申请,预计2022/2023年有望获批上市。此外,一线治疗SCLC、一线治疗HCC、一线/局部治疗ESCC、一线治疗GC、一线治疗UC也已经达到临床III期,以及作为基石用药积极探索与公司管线中其他产品的联用。

帕米帕利:2021年5月,基于一项开放、多中心、单臂、I/II 期临床试验的关键性II期部分临床结果,被NMPA批准用于治疗既往接受过至少两线化疗、伴有胚系BRCA突变的复发性晚期卵巢癌(OC)、输卵管癌(FTC)或原发性腹膜癌(PPC)。公司还在中国开展了帕米帕利对比安慰剂用于铂敏感复发性OC患者维持治疗的III期临床试验,该试验主要数据预计将于2021年或2022年上半年公布;以及针对携有BRCA突变的转移性HER2阴性乳腺癌的II期临床试验。另外,公司在全球范围内正在开展帕米帕利针对多种实体瘤的临床试验。

Ociperlimab:Ociperlimab是目前最领先的同时具有完整Fc功能并且有和PD-(L)1联合用药推进到III期临床的3款TIGIT抗体之一。自从2020年8月ociperlimab获批临床以来,已经开展了7项临床,包括:一项ociperlimab与替雷利珠单抗联用的安全性、耐受性、药代动力学、初步抗肿瘤活性进行评估的Ia/Ib期临床试验;一项ociperlimab联合替雷利珠单抗用于治疗先前接受过治疗的复发或转移性宫颈癌患者的AdvanTIG-202 II期临床试验;一项ociperlimab 联合替雷利珠单抗对比替雷利珠单抗联合安慰剂用于治疗 PD-L1 高表达的不可切除、局部晚期、复发或转移性ESCC患者的AdvanTIG-203 II期临床试验;一项ociperlimab联合替雷利珠单抗加放化疗用于未经治疗的局限期SCLC患者的 AdvanTIG-204 II期临床试验;一项ociperlimab 联合替雷利珠单抗及贝伐珠单抗生物类似药用于治疗一线HCC患者的AdvanTIG-206 II期临床试验;一项ociperlimab联合替雷利珠单抗用于治疗PD-L1高表达且无EGFR敏感突变或ALK 易位的一线局部晚期、不可切除或转移性NSCLC患者的AdvanTIG-302全球III期临床试验、一项ociperlimab联合替雷利珠单抗和同步放化疗用于治疗既往未接受过治疗的局部晚期不可切除NSCLC患者的全球III期AdvanTIG-301临床试验。

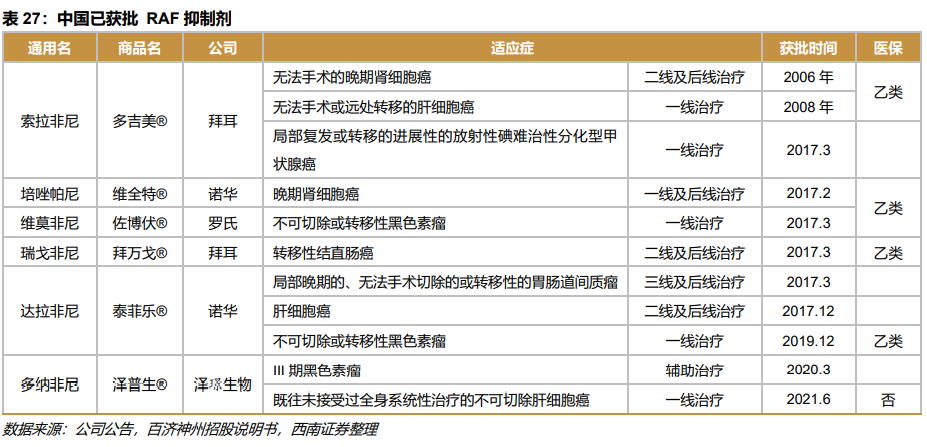

Lifirafenib:Lifirafenib是公司自主研发的一种具有RAF单体及二聚体抑制活性的在研新型小分子抑制剂。临床前研究显示,lifirafenib在有BRAF V600E突变、非V600EBRAF突变或KRAS/NRAS突变的肿瘤患者中显示出抗肿瘤活性。无论是作为单药疗法还是与其他药剂联合用药,lifirafenib具有治疗有BRAF V600E突变、非V600EBRAF突变或KRAS/NRAS突变的黑色素瘤、NSCLC及子宫内膜癌等各种恶性肿瘤的潜力。公司正在积极探索Lifirafenib与SpringWorks在研的MEK抑制剂mirdametinib(PD-0325901)的I(b)/II期联合用药试验,以评估对携带RAS突变及其他MAPK信号通路异常的晚期或难治性实体瘤患者的治疗效果。此外,于2019年6月,公司与SpringWorks宣布成立MapKure,以开发一种由公司发现的高选择性新一代RAF激酶抑制剂BGB-3245。MapKure已在美国和澳大利亚启动了BGB-3245用于治疗存在BRAF基因突变的晚期或难治性实体瘤患者的I期临床试验患者入组。关于RAF抑制剂的竞争格局,中国市场已有6种RAF抑制剂药物获批。

BGB-11417:BCL-2是凋亡通路的关键蛋白调节因子,在许多恶性血液肿瘤中异常表达。在细胞内,促凋亡的BH3-only蛋白和抑制凋亡的BCL-2蛋白之间存在活性平衡,而肿瘤细胞中BCL-2的表达上调使得这个平衡被打破,从而导致肿瘤细胞无法进入凋亡过程。全球仅有艾伯维的VENCLEXTA®(唯可来®,维奈克拉片)(2020年销售超13亿美元)一款Bcl-2抑制剂已获批上市。公司已于澳大利亚及美国启动了一项I期临床试验,旨在确定BGB-11417在R/RB细胞恶性肿瘤患者中的安全性、耐受性、MTD和推荐的II期剂量。此外,公司已启动一项BGB-11417单药及与阿扎胞苷联用用于治疗急性髓细胞性白血病(AML)和骨髓增生异常综合症(MDS)的Ib期临床试验以及一项BGB-11417用于治疗成熟B细胞恶性肿瘤成年患者的I期临床试验的患者入组,并预计于2021年内启动一项BGB-11417联和卡非佐米及地塞米松用于治疗伴有(t11;14)染色体易位的MM患者的I期临床试验的患者入组,以及一项BGB-11417单药用于治疗过往接受过BTK抑制剂治疗的CLL及MCL患者的II期临床试验。公司预计于2022年陆续开展BGB-11417的关键性临床试验。

BGB-10188:PI3Kδ是PI3K激酶的一种亚型,主要存在于免疫细胞和血液细胞中,参与B细胞中BCR的信号传导,控制机体内B细胞的发育和成熟过程。相比其他PI3Kδ抑制剂,BGB-10188的安全性得到改善,且在体内表现出抗肿瘤活性。公司正在澳大利亚开展BGB-10188单药治疗及联合替雷利珠单抗或泽布替尼治疗B细胞恶性肿瘤及实体瘤的I期临床试验,计划入组150名受试者。竞争格局上,美国已有4种PI3Kδ小分子靶向抑制剂药物获批(中国尚无已获批药物),全球共有12种用于治疗肿瘤相关适应症的PI3Kδ抑制剂处于临床阶段。

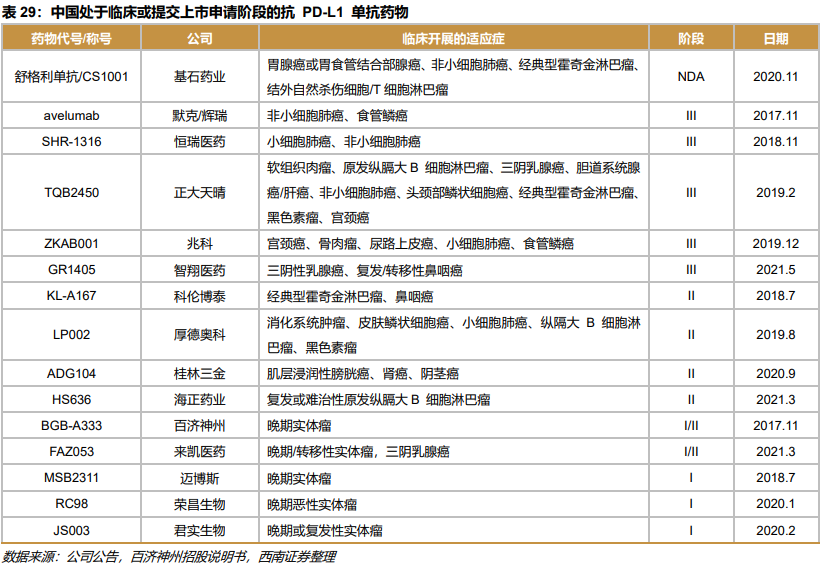

BGB-A333:BGB-A333是一种抗PD-L1的人源化IgG1单克隆抗体,在异种移植模型中具有良好的抗肿瘤活性。公司计划开发BGB-A333作为单一疗法或与其他癌症药物联合用药,用于治疗多种癌症及其他潜在领域,目前,正在澳大利亚进行BGB-A333的I/II期临床试验,以评估BGB-A333作为单药及与替雷利珠单抗联合用药对晚期实体瘤患者治疗的安全性及抗肿瘤作用。竞争格局上,中国已有3种抗PD-L1 单抗药物获批,15种抗PD-L1 候选药物处于临床或提交上市申请阶段。

4.2.2 ADC和双抗平台

公司构建了双抗/三抗平台面,靶点包括CD3、4-1BB、CD16等,底层支持技术包括单域抗体、共同轻链双抗、scFv等,后续会陆续有产品进入临床。此外,公司引进Ambrx的定点偶联技术,建立ADC平台,设计新的linker提高稳定性和选择性,同时跟踪开发免疫刺激ADC。

4.2.3 公司每年预计获批品种

公司自2019年泽布替尼经FDA获批上市之后,已经上市了3个自研创新药并实现商业化,后续研发管线也非常丰富,推进快速,已经成创新型生物科技公司逐步转化为全球性一体化biopharma。此外,公司目前还有9个授权许可的产品,可以为公司提供可观现金流。

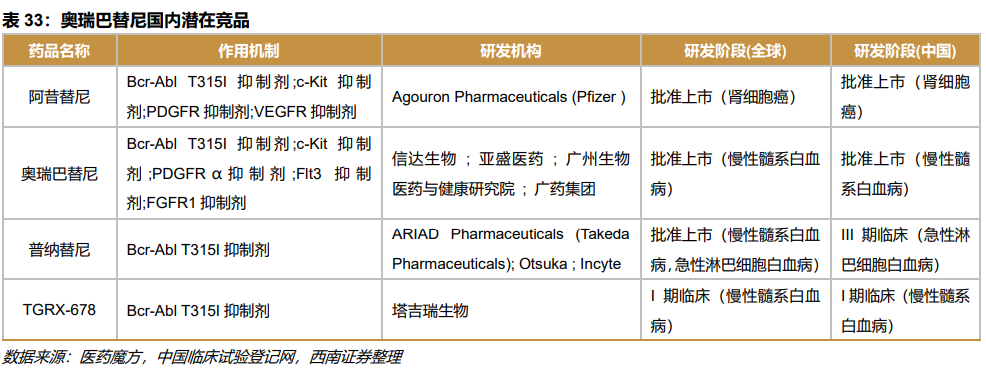

4.3 信达生物

公司目前有5个品种批准上市,1个品种处于申报上市阶段,28个品种在临床阶段,其中4个品种处于III期临床。

4.3.1重点品种

信迪利单抗:国内最早进入医保的PD-1单抗,销售额第二的国产PD-1,仅次于恒瑞医药的卡瑞利珠单抗。2021年新获批三大适应症一线鳞状NSCLC、一线非鳞NSCLC、和一线肝细胞癌,这三大适应症被成功纳入医保,2022年有望促进销售大幅增长。预计2022年获批上市的大适应症有食管鳞状细胞癌、TKI治疗后EGFR突变NSCLC、胃癌,大适应的陆续上市将有望促进该品种在三年内仍将维持可观的销量增长。

培美替尼(FGFR抑制剂):国内进度最快的FGFR抑制剂。该品种从Incyte公司引进,2020-4-17获FDA批准上市,适用于FGFR2融合的先前接受过治疗的、无法切除的局部晚期或转移性胆管癌患者,2021-7-12同一适应症在国内提交NDA。该产品联合顺铂在国内进行一线胆管癌的三期临床试验,若试验顺利,则有望将用药提前到一线治疗。

奥瑞巴替尼(Bcr-Abl T315I抑制剂):中国首个第三代BCR-ABL靶向耐药CML治疗药物,公司于2021年7月14日从亚盛医药引进该品种,为口服第三代BCR-ABL抑制剂,对BCR-ABL以及包括T315I在内的多种BCR-ABL突变体有突出效果。该品种于2021-11-25在国内获批上市,适应症为“拟用于任何酪氨酸激酶抑制剂耐药后并伴有T315I突变的慢性髓性白血病慢性期或加速期的成年患者。不推荐新诊断慢性髓性白血病患者使用。”我国每年新增慢性髓性白血病患者大概1万多人,该品种上市后将为公司贡献新的业绩增长点。

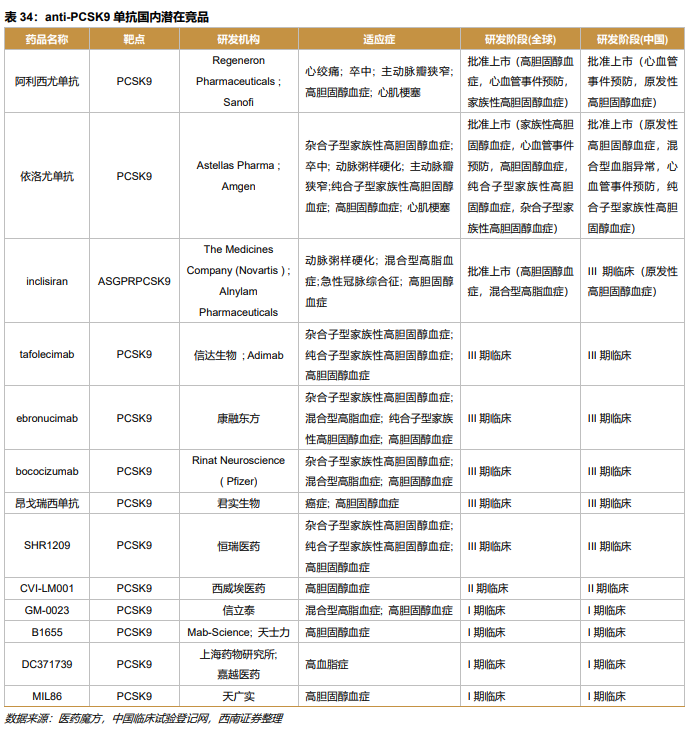

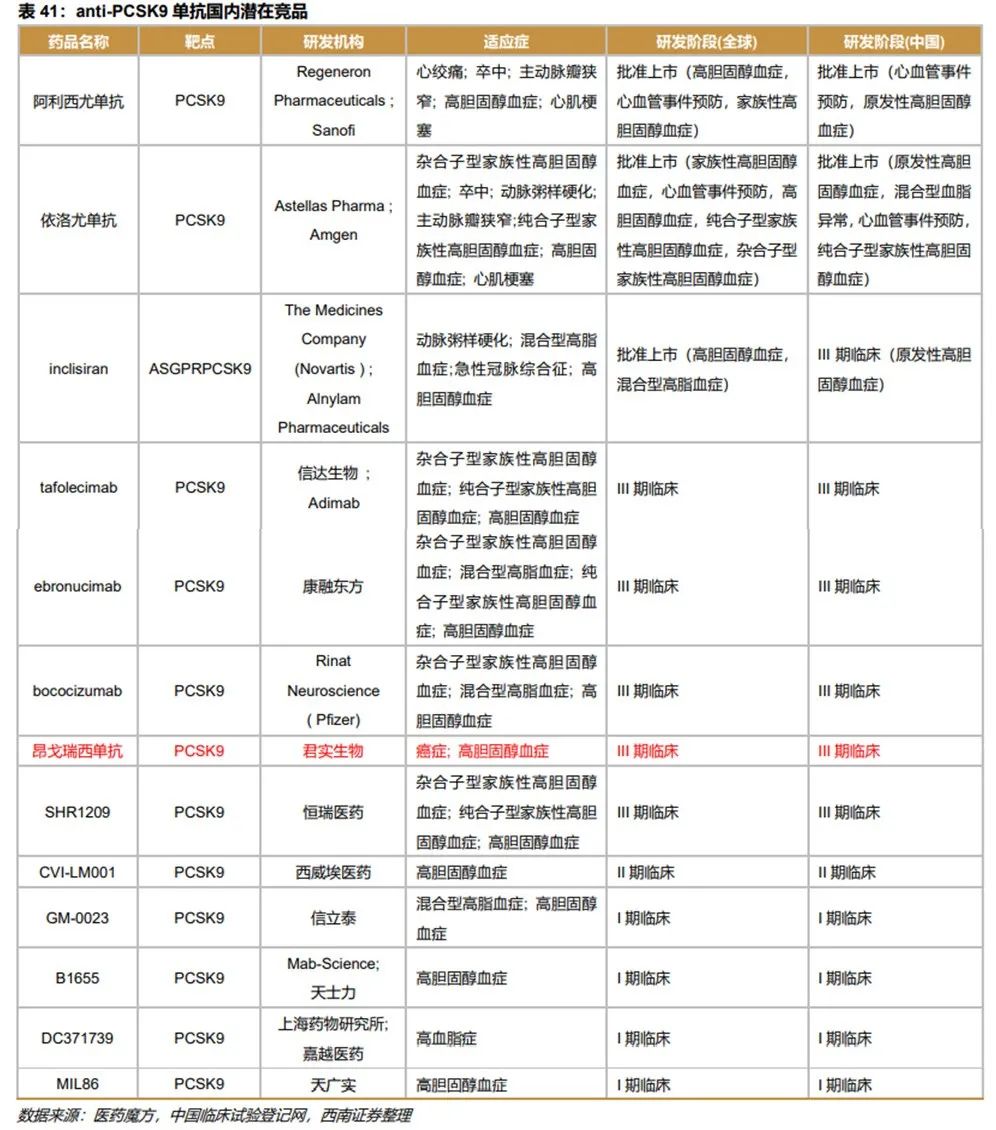

tafolecimab(anti-PCSK9单抗):公司自主研发品种,目前处于 III期临床,进度在国内处于第二梯队,国产品种第一梯队。anti-PCSK9单抗对于高胆固醇血症具有突出疗效,ODYSSEY CHOICE II研究显示阿利西尤单抗VS安慰剂降低LDL-C的幅度为-51.7%vs+4.7%。依洛尤单抗、inclisiran的临床结果跟阿利西尤单抗类似。2020年,阿利西尤单抗销售额为4.5亿美元,依洛尤单抗的销售额为8.9亿美元。我国高胆固醇血症患者人数过亿,该药物具有可观的市场空间,公司作为第一梯队的国产anti-PCSK9单抗,具有明显的先发优势。

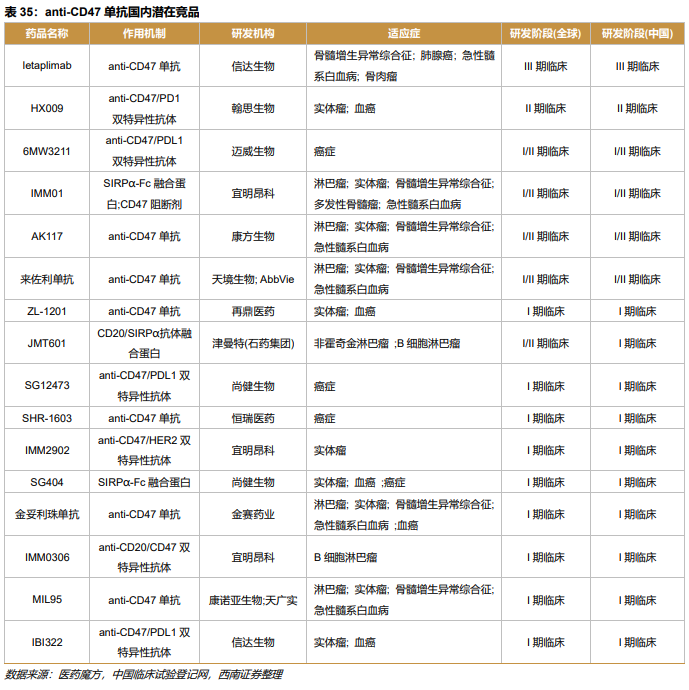

letaplimab(anti-CD47单抗):CD47-SIRPα是免疫调节中除了PD-1/PD-L1以外的另一条重要的信号通路,肿瘤细胞上的PD-1与T细胞上的PD-L1结合,可以逃避T细胞的攻击,而CD47-SIRPα通路则可以帮助肿瘤细胞逃避巨噬细胞的攻击。CD47在多种实体瘤细胞及恶性血液瘤细胞上呈现高表达,其表达水平与疾病进展呈正相关。因此CD47-SIRPα通路也具备广谱抗肿瘤潜质。基于此,CD47靶点诞生了重磅合作,2020年9月,天境生物宣布将其CD47单抗lemzoparlimab(TJC4)在大中华区以外地区的开发及商业化许可给艾伯维,保留该项目在中国大陆、中国香港和中国澳门的开发和商业化权利。该笔交易总额达到19.4亿美元。

公司的letaplimab是国内唯一处于临床三期的anti-CD47单抗,除了letaplimab以外,公司在CD47-SIRPα信号通路上还布局了anti-CD47/PDL1双特异性抗体,以及从Alector引进了anti-SIRPα单抗,目前尚在临床前阶段。

parsaclisib(PI3Kδ抑制剂):该品种为公司从incyte引进,目前在国内骨髓纤维化处于临床三期阶段,滤泡性淋巴瘤/边缘区淋巴瘤处于二期阶段。国内已上市3个PI3Kδ抑制剂,适应症为三线治疗滤泡性淋巴瘤。公司进行差异化布局,最先推进的骨髓纤维化适应症。二期临床研究结果显示,Parsaclisib联合芦可替尼应用于芦可替尼经治患者,用药24周后12名可评估患者中,8名脾体积缩小,2名缩小30%以上,1名缩小35%以上。

4.3.2 双抗品种

公司共有8个双抗品种在研,包括当前多个热门靶点,其中进度最快的是anti-PD1/PDL1双抗处于II期临床。

4.3.3 公司每年预计获批品种

公司在2021年之前在国内销售品种主要是信迪利单抗和三个生物类似物,2022年开始其他新药产品陆续上市,公司逐渐从biotech向pharma演进。

4.4 君实生物

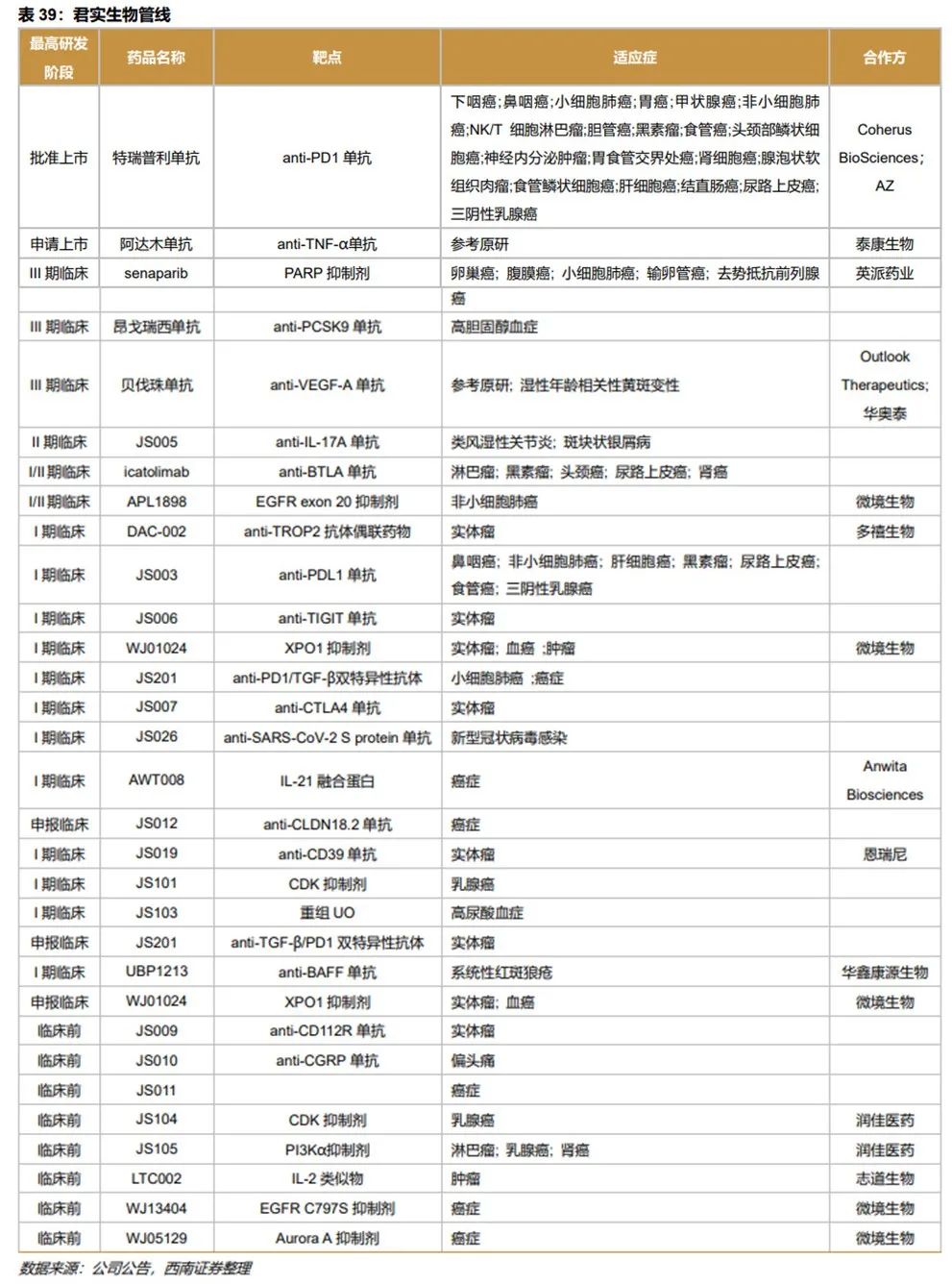

公司目前有1个品种批准上市,1个品种处于申报上市阶段,12个品种在临床阶段,其中3个品种处于III期临床。公司从今年开始加速推进新品种进入临床,2021年已经获批15个IND/受理,预计明年也将陆续有多个品种进入临床。

4.4.1 重点品种分析

特瑞普利单抗:第一个上市的国产PD-1单抗,目前已获批四个适应症(黑色素瘤2L,鼻咽癌3L,尿路上皮癌2L,鼻咽癌1L),一线食管鳞癌和1L非小细胞肺癌提交NDA,接下来肝细胞癌1L、小细胞癌1L、EGFR-TKI治疗失败NSCLC等多个大适应症有望在明后年上市。公司重点推进的NACLC新辅助治疗和肝癌辅助治疗三期临床也接近尾声,将有望于2022年提交NDA。

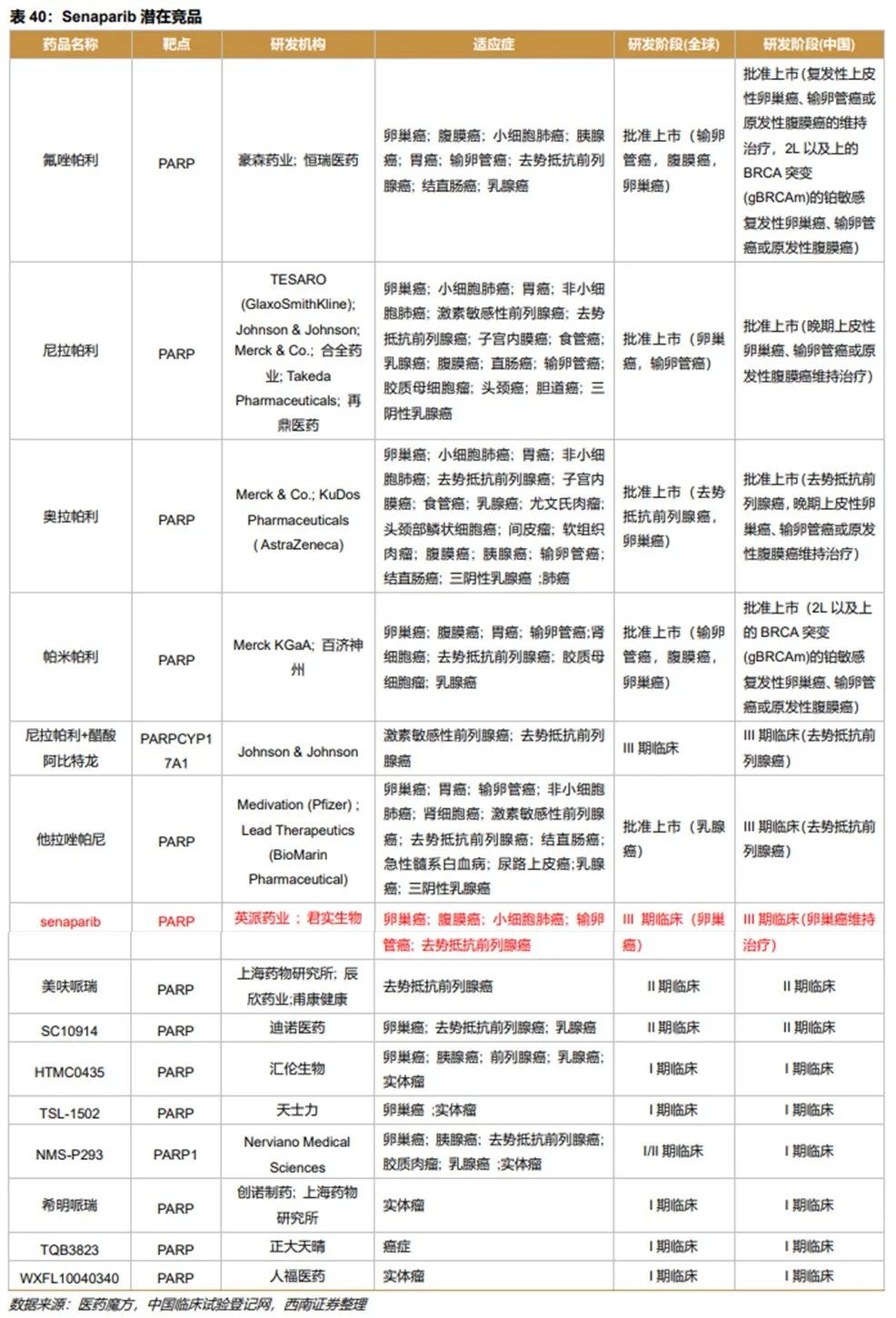

Senaparib(PARP抑制剂):该品种为公司在2020年8月从英派药业引进,目前在国内进度最快的适应症是晚期卵巢癌患者1线维持治疗处于三期,非粘液性卵巢上皮癌、输卵管癌或者原发性腹膜癌的临床试验处于二期阶段。目前国内有4个PARP抑制剂上市。

昂戈瑞西单抗(anti-PCSK9单抗):公司自主研发品种,目前处于 III期临床,进度在国内处于第二梯队,国产品种第一梯队。anti-PCSK9单抗对于高胆固醇血症具有突出疗效,ODYSSEY CHOICE II研究显示阿利西尤单抗VS安慰剂降低LDL-C的幅度为-51.7%vs+4.7%。依洛尤单抗、inclisiran的临床结果跟阿利西尤单抗类似。2020年,阿利西尤单抗销售额为4.5亿美元,依洛尤单抗的销售额为8.9亿美元。我国高胆固醇血症患者人数过亿,该药物具有可观的市场空间,公司作为第一梯队的国产anti-PCSK9单抗,具有明显的先发优势。

4.4.2 ADC和双抗管线分析

公司从多禧生物引进anti-TROP2抗体偶联药物,目前处于临床一期。此外,公司还搭建了自己的ADC药物平台,靶向CLDN18.2、BCMA、nectin-4的三款ADC在临床前阶段。

公司还搭建了自己的双抗平台,anti-PD1/TGF-β双特异性抗体处于临床二期阶段。

4.4.3 公司每年预计获批品种

从2022年开始,特瑞普利单抗的大适应症陆续上市,预计第一个上市的大适应症为食管鳞状细胞癌,之后NSCLC、NSCLC新辅助、肝癌辅助,以及其他大适应症将陆续上市。公司的第二和第三个新药将有望在2023年上市。

特瑞普利单抗的海外的主要推广权授权给美国Coherus公司,目前1L和3L治疗鼻咽癌适应症NDA已获FDA受理,预计今年开始将陆续申报大适应症,海外贡献值得期待。

4.5 荣昌生物

公司目前有2个品种批准上市,5个品种在临床阶段。公司的ADC平台国内领先,纬迪西妥单抗是国内最早上市的国产ADC。目前尚有多个ADC在研。

4.5.1 重点品种分析

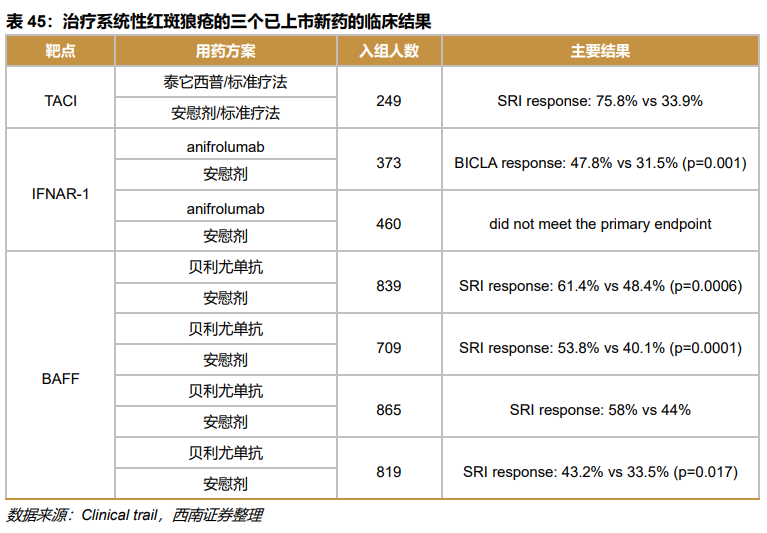

泰它西普(TACI-Fc融合蛋白):为国内第一个获批的治疗系统性红斑狼疮的国产创新药。全球治疗系统性红斑狼疮的生物药新药比较少,目前仅获批上市三个药物,分别为anifrolumab、贝利尤单抗、泰它西普,其中贝利尤单抗和泰它西普在中国上市。2020年贝利尤单抗全球销售额为7.2亿英镑(+18%)。泰它西普跟标准疗法联用,临床结果明显优于安慰剂组。从临床数据来看,泰它西普的疗程有望优于贝利尤单抗。

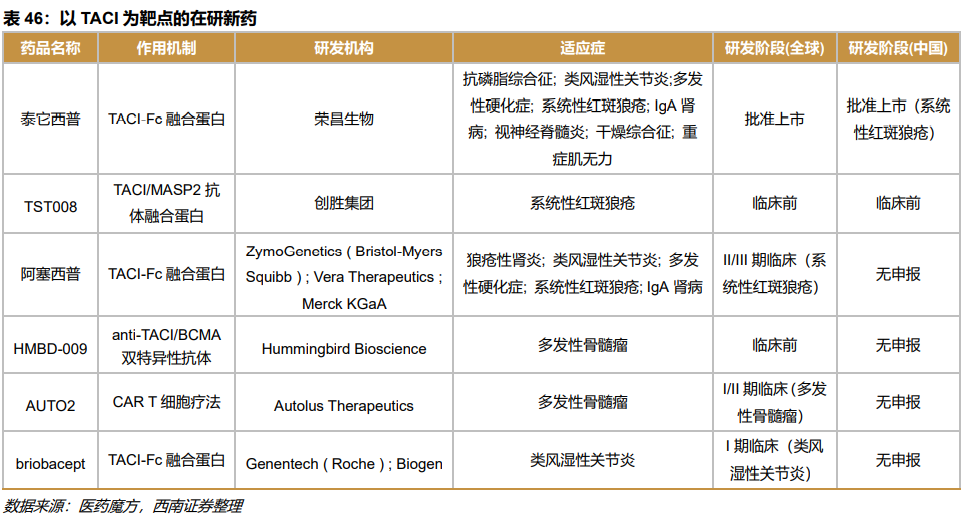

全球仅有泰它西普一个以TACI为靶点的新药上市,在研阶段的相同适应症的同靶点药物仅有阿塞西普,该品种进展缓慢,且多个临床试验显示数据不佳。泰它西普竞争格局较好。

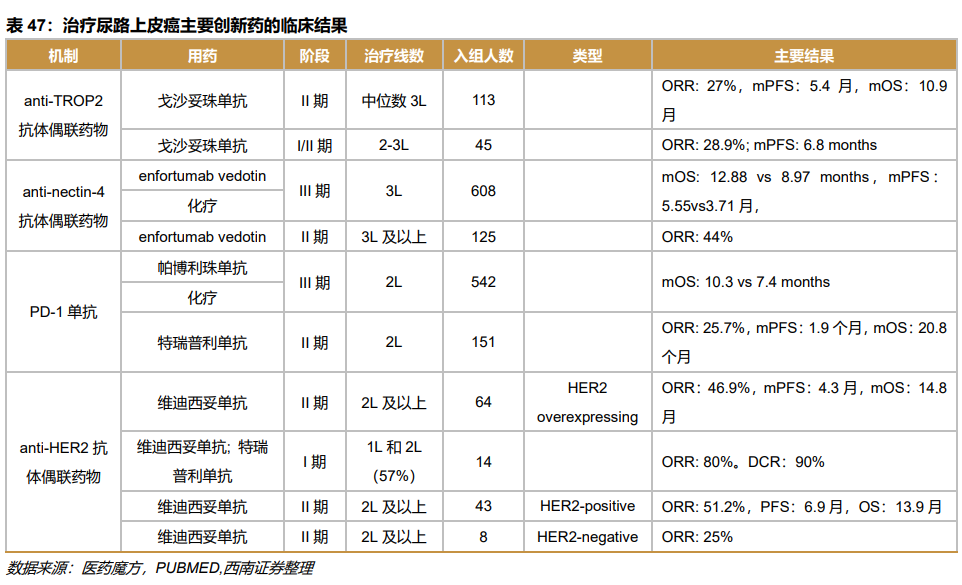

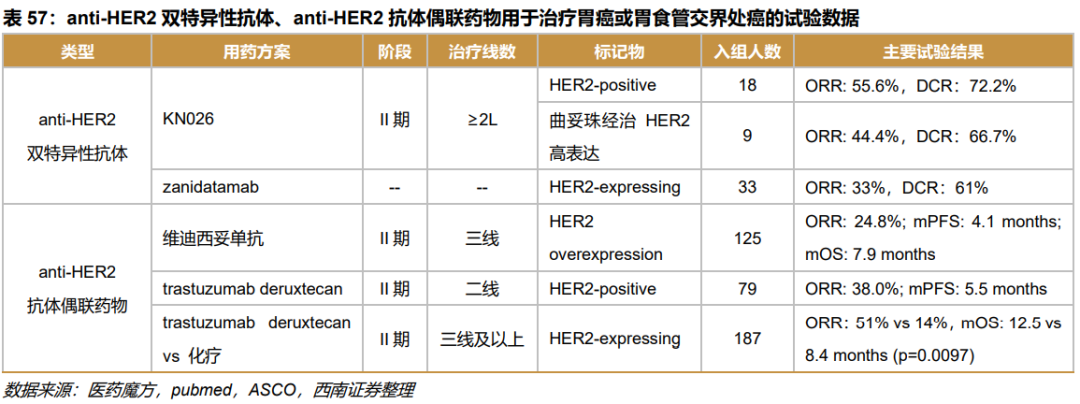

纬迪西妥单抗(HER2抗体偶联药物):

1)胃食管交界处癌和胃癌:入组125人的II期临床试验结果显示,纬迪西妥单抗用于三线治疗HER2阳性胃食管交界处癌和胃癌的ORR为24.8%; mPFS为4.1月; mOS为7.9 月,该临床数据优于大部分临床阶段的胃癌治疗药物。DS8201在2020年中公布了三线治疗HER2阳性胃食管交界处癌和胃癌的临床数据,该二期研究(DESTINY-Gastric01)入组187人,DS8201对比化疗组的ORR为51%vs14%,Os为12.5 vs 8.4月。DESTINY-Gastric02入组79人的单臂试验结果显示,trastuzumab deruxtecan用于二三线治疗HER2阳性胃食管交界处癌和胃癌,ORR为38%,mPFS为5.5月。

2)尿路上皮癌:多种创新药均在探索尿路上皮癌的治疗,其中疗效较好的几类如下表展示。维迪西妥单抗对于HER2阳性的患者表现出优异的疗效,明显优于其他药物。RC48-C009试验入组64人,其中85.9%的患者之前接受过大于等于2线治疗,最终ORR为46.9%,mPFS为4.3月,mOS为14.8月。

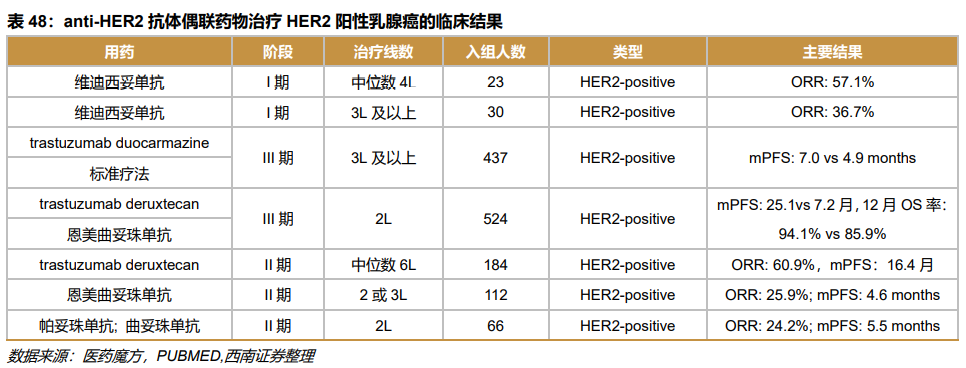

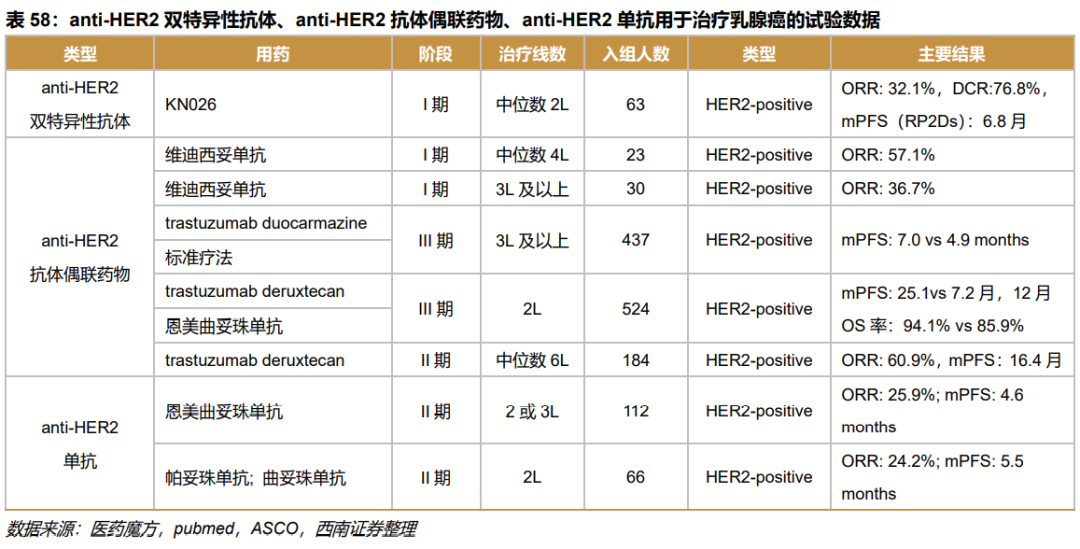

3)HER2阳性乳腺癌:在治疗HER2阳性乳腺癌的药物中,anti-HER2抗体偶联药物的效果最好。维迪西妥单抗一期临床中显示出优异的效果,两组临床试验ORR分别达到36.7%和57.1%,后续大规模临床数据有望媲美或超越恩美曲妥珠单抗。

基于维迪西妥单抗出色的临床数据,公司与西雅图基因(SeagenInc. 纳斯达克:SGEN)达成开发和商业化维迪西妥单抗的全球独家许可协议。公司从此次交易中获得的潜在收入总额将高达26亿美元,包括2亿美元首付款和最高可达24亿美元的里程碑付款。

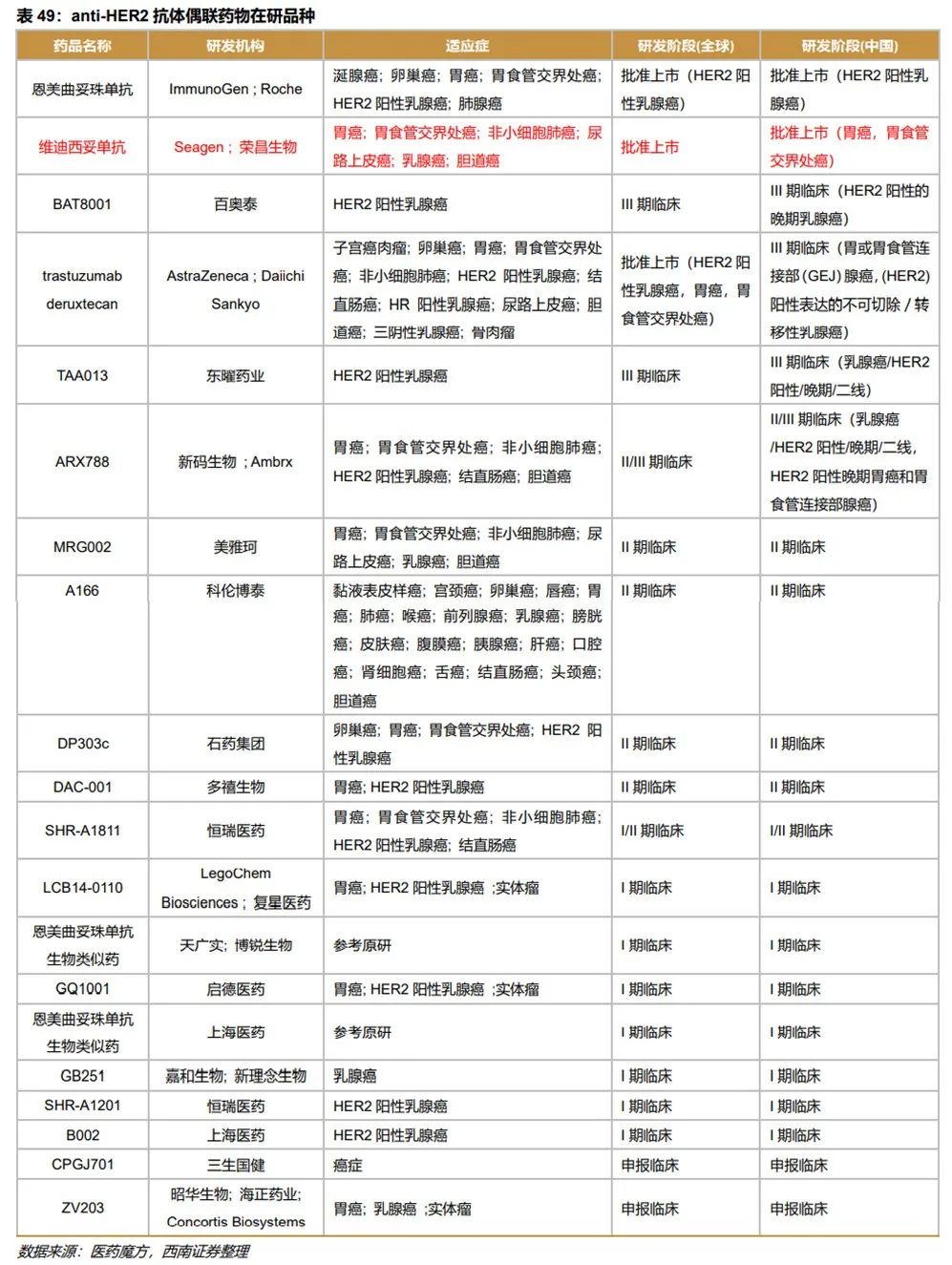

国内anti-HER2抗体偶联药物研究火热,多款同类产品处于临床阶段。维迪西妥单抗是第一个获批上市的国产anti-HER2抗体偶联药物,其适应症为“用于至少接受过2种系统化疗的HER2过表达局部晚期或转移性胃癌(包括胃食管结合部腺癌)患者的治疗”。

4.5.2 ADC管线

公司的ADC平台国内领先,除了诞生第一个上市的国产ADC药物维迪西妥单抗,还有包括多个靶点的7个药物在研,其中anti-CLDN18.2抗体偶联药物处于二期临床,处于一期临床的有2个品种。

公司2021年开始进入收获期,2021年上市了纬迪西妥单抗和泰它西普,2022年,预计纬迪西妥单抗的尿路上皮癌上市。三个处于三期的适应症有望于2022年递交NDA,在2023年上市。

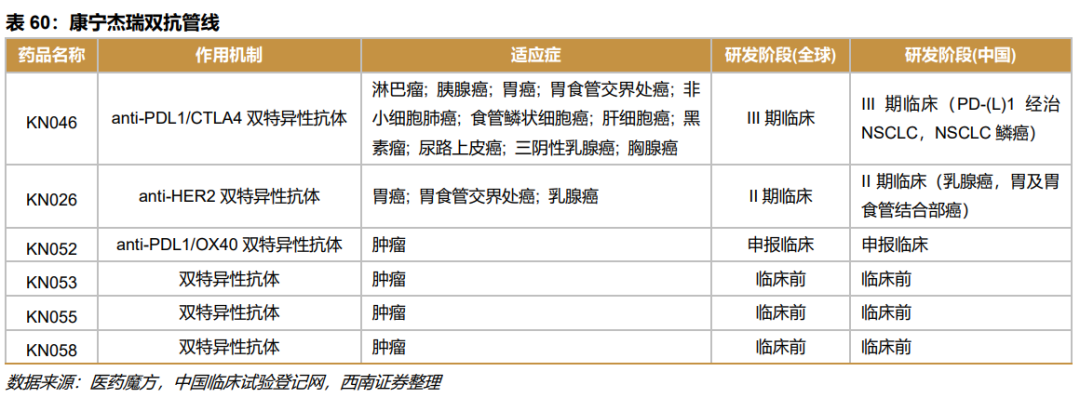

4.6 康宁杰瑞制药

公司目前有1个品种获批上市,7个品种在临床阶段,其中2个处于三期临床。临床前尚有多个储备项目。

4.6.1 重点品种分析

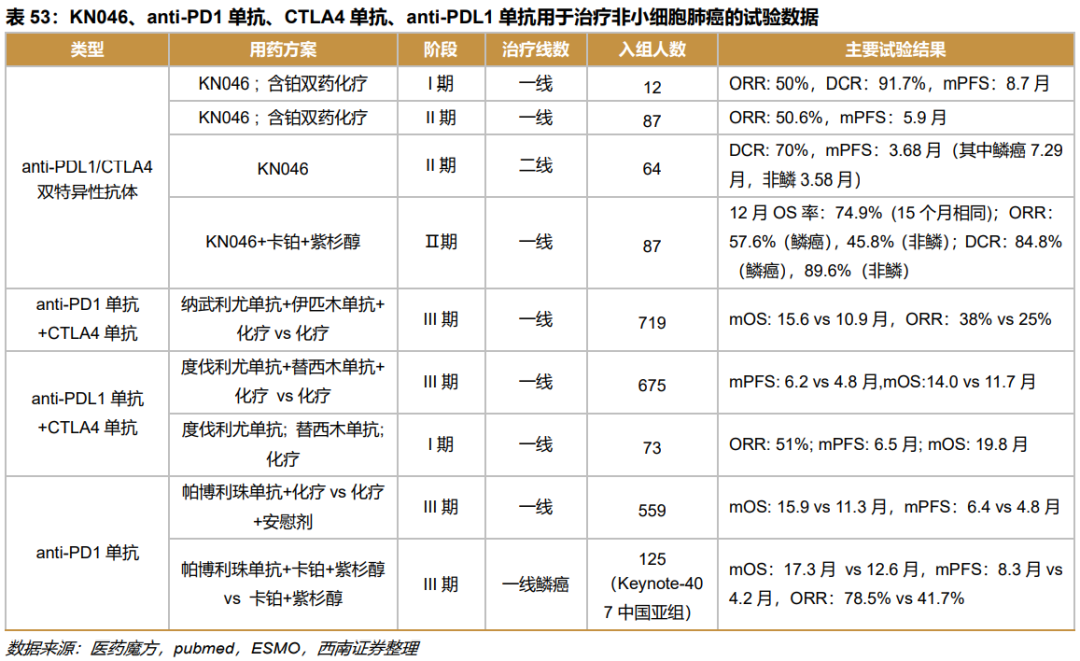

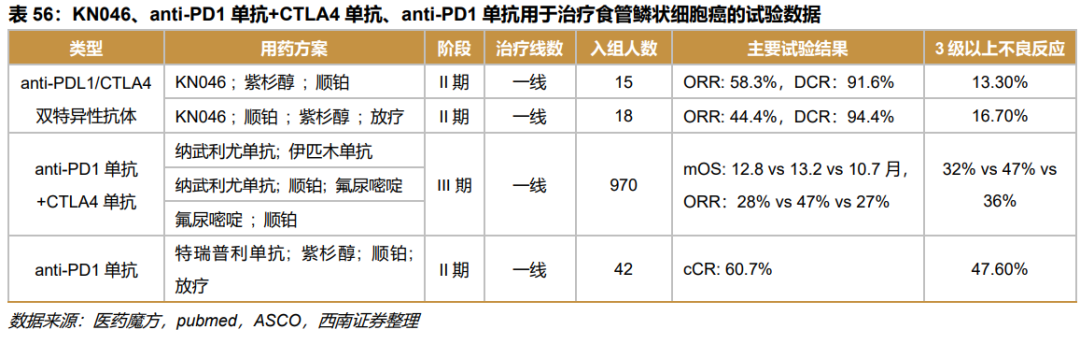

KN046:KN046为PD-L1/CTLA-4双抗,其临床定位三类适应症:一是重大适应症,二是PD-(L)1经治的肿瘤,三是PD-(L)1响应不充分的肿瘤。目前其有四个适应症已经进入关键临床阶段,肝癌即将进入关键临床阶段。

非小细胞肺癌鳞癌:KN046用于二线治疗非小细胞肺癌,鳞癌的mPFS可达到7.29月。KN046+卡铂+紫杉醇用于一线治疗非小细胞肺癌,在鳞癌中的数据也优于非鳞。基于该突出的数据,公司重点推进KN046用于非小细胞肺癌鳞癌的临床,如果顺利,将有望在2022年提交NDA。

PD-(L)1经治非小细胞肺癌:一个入组26人的KN046单药用于PD-(L)1经治非小细胞肺癌的临床试验显示,ORR为8.3%,DCR为50%,mPFS为2.8月,mOS为20.2月。该试验显示了KN046对PD-(L)1经治非小细胞肺癌的潜在疗效。目前公司正在推进KN046+仑伐替尼用于治疗PD-(L)1经治非小细胞肺癌的关键临床。

胰腺导管癌:胰腺癌被称为最为凶险的肿瘤,极度缺乏疗效好的药物,胰腺癌中约90%为起源于腺管上皮的导管腺癌。KN046联用化疗一线治疗胰腺癌可获得55.6%的ORR,初步显示出优异的效果。该适应症也是公司重点推进的适应症之一,目前正在关键性临床阶段。

肝细胞癌:KN046与仑伐替尼联用,可将仑伐替尼治疗肝细胞癌20%+的ORR提高到50%+,且DCR达到95%。3级以上不良反应为20%,明显低于anti-PD1单抗与仑伐替尼联用。

食管鳞状细胞癌:KN046+紫杉醇+顺铂,联用或不联用放疗,均能获得91%以上的DCR和44%以上的ORR,并且3级以上的不良反应率不到20%,安全性突出。

KN026:双重阻断HER2的表位II和IV,适用于多种HER2表达的肿瘤。目前主要推进在乳腺癌和胃癌/胃食管结合部癌的临床试验。2021年8月23日,公司将KN026在乳腺癌及胃癌的独家开发及商业化授权给石药集团全资附属公司。后者同意向江苏康宁杰瑞支付人民币1.5亿元的首付款及根据该产品于该地区的开发进度支付最多人民币4.5亿元的开发里程碑付款,附加最多人民币4亿元的潜在销售里程碑付款和两位数百分比的分层销售提成。

胃癌或胃食管交界处癌:18例可评估的HER2高表达患者中,ORR为55.6%,DCR为72.2%,9个月无进展生存率为60.4%。9例既往接受过曲妥珠治疗的患者,其ORR为44.4%,DCR为66.7%,mPFS为5.6月,mOS为11月。

乳腺癌:KN026在标准抗HER2治疗失败的HER2阳性乳腺癌中显示出较好的抗肿瘤活性。RP2Ds的mPFS为6.8月,1年总生存率为90.3%。

KN035:全球潜在首个皮下注射的PD-L1,2020年12月提交NDA,适应症为“既往接受过氟尿嘧啶类、奥沙利铂和伊立替康治疗的微卫星高度不稳定(MSI-H)晚期结直肠癌和既往至少一线标准治疗失败的MSI-H晚期胃癌及其他既往至少一线标准治疗失败的DNA错配修复功能缺陷(dMMR)晚期实体瘤”。目前第三轮补充资料审评结束,上市在即。

4.6.1双抗管线

康宁杰瑞成功创建了一种全球领先的基于Fc的异二聚体双特异性抗体研发平台,即电荷排斥诱导双特异性(ChargeRepulsion Improved Bispecific,CRIB)平台,可有效解决双特异性抗体研发的化学、生产和控制(CMC)问题。利用该平台研发的抗体与天然抗体形状和分子大小相同,结构相近。公司两个重要品种KN046、KN026均出自公司双抗平台。

4.7 贝达药业

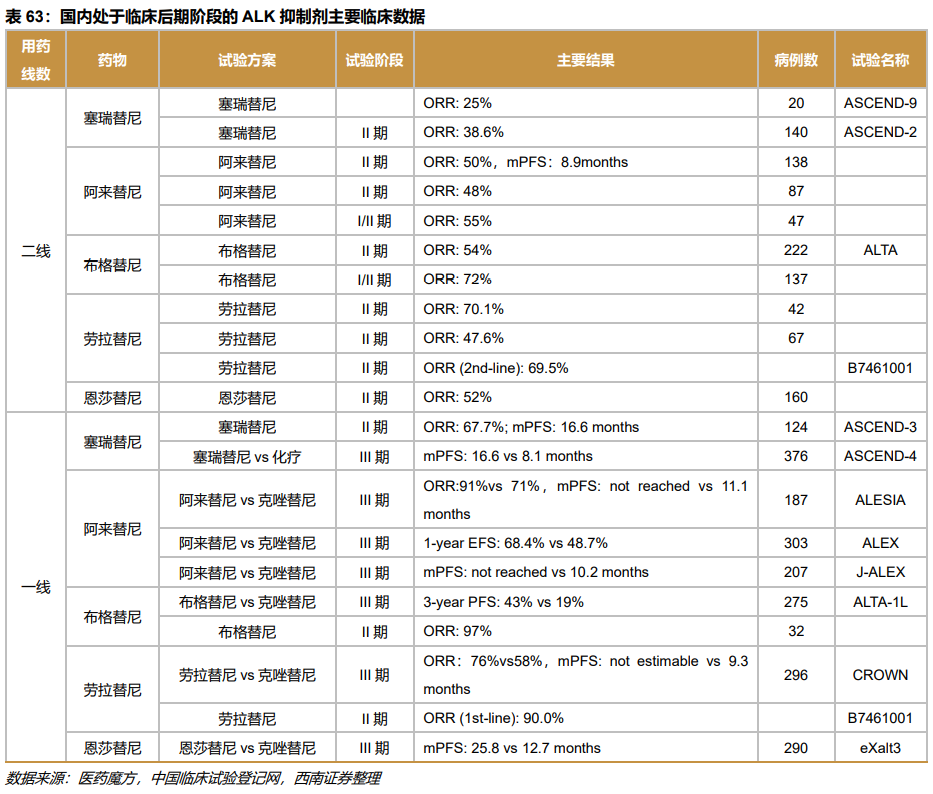

公司目前3个品种批准上市,1个品种在NDA,17个品种处于临床阶段。肺癌作为公司的优势领域,公司已上市和在研品种覆盖了非小细胞肺癌中所有主要突变类型,包括EGFR、ALK、KRAS和其他突变。此外,公司布局多个肿瘤领域热门靶点品种,包括CDK4/6抑制剂、PD-1单抗、CTLA-4单抗、FGFR抑制剂等,为公司长期发展奠定基础。从获批上市的进度来看,三代EGFR抑制剂贝福替尼、恩莎替尼一线用药有望在明年获批上市。

恩莎替尼:二线治疗持续开拓市场,一线治疗已递交NDA。2021上半年恩莎替尼实现收入0.5亿元。7月13日,恩莎替尼一线治疗ALK突变NSCLC提交NDA,该品种后续增长潜力充足。根据国家癌症中心数据以及多篇文献统计,预计我国每年新增ALK突变NSCLC患者2万人左右,恩莎替尼的二线治疗的mPFS为11.2月,一线治疗的mPFS为31.3月,较长的用药时长也为恩莎替尼带来较大的市场空间。

从竞争格局来看,国内上市了2款第三代ALK抑制剂,为中外制药的阿来替尼和贝达的恩莎替尼,另有三个处于申报上市的阶段,2个处于三期临床。

从主要临床数据来看,恩莎替尼的临床效果跟进口三代ALK抑制剂相当,同为ALK突变的NSCLC的最优治疗药物。

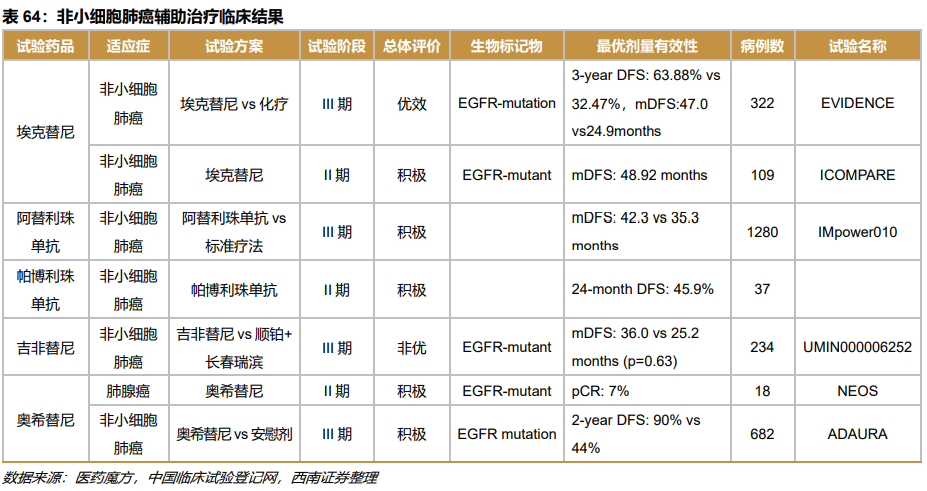

埃克替尼:2021年H1,埃克替尼销售收入达到10.8亿元,同比增长16.9%。埃克替尼新获批术后辅助治疗适应症,为销售增添新动力。根据EVIDENCE研究,埃克替尼用于于II-III期EGFR突变NSCLC患者术后辅助治疗的疗效明显优于标准辅助化疗,埃克替尼显著延长了患者无病生存期DFS(46.95个月vs22.11个月),3年DFS率为63.88% vs32.47%;埃克替尼安全性更好,3级及以上不良反应发生率为4.49% vs59.71%。根据国家癌症中心数据,我国每年新增肺癌患者超过70万人,预计其中EGFR突变非小细胞肺癌患者约为20万人。

目前国内奥希替尼和埃克替尼两个药物获批用于EGFR突变的非小细胞肺癌辅助治疗,奥希替尼适应症为:用于肿瘤切除术后早期(IB、II和IIIA)表皮生长因子受体突变(EGFRm)非小细胞肺癌(NSCLC)患者的辅助治疗,包括或不包括患者医生推荐的辅助化疗。埃克替尼术后辅助治疗在2021年医保谈判中成功纳入医保,为销售推广打下良好基础。

根据主要项目临床进度,预计2022年将会有恩莎替尼一线治疗、三代EGFR抑制剂、CM082上市,2023年PD1+CTLA-4的联合治疗方案也将有望上市,到2023年有望达到7个产品上市,公司产品线逐渐丰富。

4.8 泽璟制药

公司目前1个品种批准上市,5个品种在临床阶段,其中3个在临床三期。子公司GensunBiopharma深耕双抗,推出多个双抗品种,双抗也成为公司早期研发阶段的重要方向。

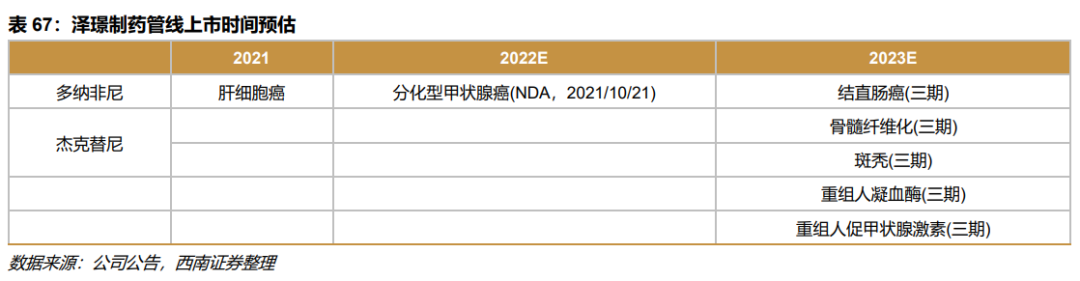

多纳非尼销售顺利推进,新增适应症有望助力扩大市场。公司重磅品种多纳非尼的首个适应症一线治疗肝细胞癌已于2021年6月获批上市销售,在三个月内贡献近1亿元收入,验证了公司商业化团队的推广能力。公司的商业化团队已经覆盖全国31个省份(自治区、直辖市)、68个核心城市、127个联营合作城市、450+家DTP药房。随着销售推广的进一步加深,将继续促进多纳非尼的销售增长。同时多纳非尼成功通过医保谈判进入医保,有助于该药品在临床广泛推广。多纳非尼后续适应症也在顺利推进中:1)用于治疗局部晚期/转移性放射性碘难治性分化型甲状腺癌的三期临床期中分析提前达到试验终点,提交NDA获得受理。2)多纳非尼分别于PD-1、PD-L1、双抗(PD-L1/CTLA-4)联用治疗多种肿瘤的三个临床试验处于一期阶段,有望成为多纳非尼的长期增长点。

杰克替尼临床数据优异,有望成为me better潜力药物。JAK抑制剂杰克替尼用于治疗中、高危骨髓纤维化的II期临床试验数据显示其有效率明显高于同类药物芦可替尼的历史数据,该药物有望成为同机制的me better创新药,芦可替尼在全球销售额超过30亿美金,杰克替尼潜力可观。杰克替尼在骨髓纤维化正在进行两项临床试验,分别为治疗中高危骨髓纤维化III期临床试验、芦可替尼不耐受骨髓纤维化的IIb 期临床。杰克替尼治疗重症斑秃处于III 期临床阶段,为治疗斑秃的国内第一梯队药物,未来有望抢先占领市场。同时,该药品还在开展中重度特应性皮炎、特发性肺纤维化、强直性脊柱炎、中重度斑块状银屑病、移植物抗宿主病等自身免疫相关疾病的临床试验。杰克替尼治疗骨髓纤维化获得了美国FDA的孤儿药资格认定,正在准备在美国开展 I/II 期临床试验,该产品出海值得期待。

外用重组人凝血酶竞争格局好,上市值得期待。外用重组人凝血酶是正处于III 期临床试验阶段的生物止血药。该药品是国内唯一处于试验阶段的重组人凝血酶,竞争格局好,临床数据显示止血效果好,具备广泛应用于外科止血的潜力。根据Frost & Sullivan预测,我国外科手术局部止血市场规模约为80亿元,重组人凝血酶若成功上市,有望分得可观市场。

壮大研发力量,不断丰富在研管线。公司共有14个主要在研创新药,覆盖肿瘤、出血和血液疾病、肝胆疾病、免疫炎症性疾病等领域。这两年新上的项目包括两个双抗、一个三抗、KRAS抑制剂,均是具有稀缺性的创新药。公司拥有270名研发人员,较去年同期增长66%,为在研产品的快速推进奠定基础。

多纳非尼的肝细胞癌适应症于2021年上市,分化型甲状腺癌适应症已经提交NDA,有望于2022年上市。5个适应症处于临床三期,有望在2023年上市。

05

风险提示

2)药物研发进展时间不及预期

3)新药上市后销售推广不及预期

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

版权声明/免责声明

本文为授权转载文章,仅代表作者观点,版权归作者。

仅供感兴趣的个人谨慎参考,非商用,非医用、非投资用。

欢迎朋友们批评指正!衷心感谢!

文中图片、视频为授权正版作品,或来自微信公共图片库,或取自网络

根据CC0协议使用,版权归拥有者。

任何问题,请与我们联系(电话:13651980212。微信:27674131。邮箱:contact@drugtimes.cn)。衷心感谢!

推荐阅读

点击这里,与~20万同药们喜相逢!

点击这里,与~20万同药们喜相逢!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!