2021年,医药行业的内部分化「加剧」、资本追捧与股票市场破发的「冰火两重天」、新药价格突破天际与集采谈判地板「摩擦」……

中国医药产业度过了最初野蛮生长的阶段,处于产业重塑的「中年危机」。

创新杀入2021,中国医药经历了怎么样的背水一战?

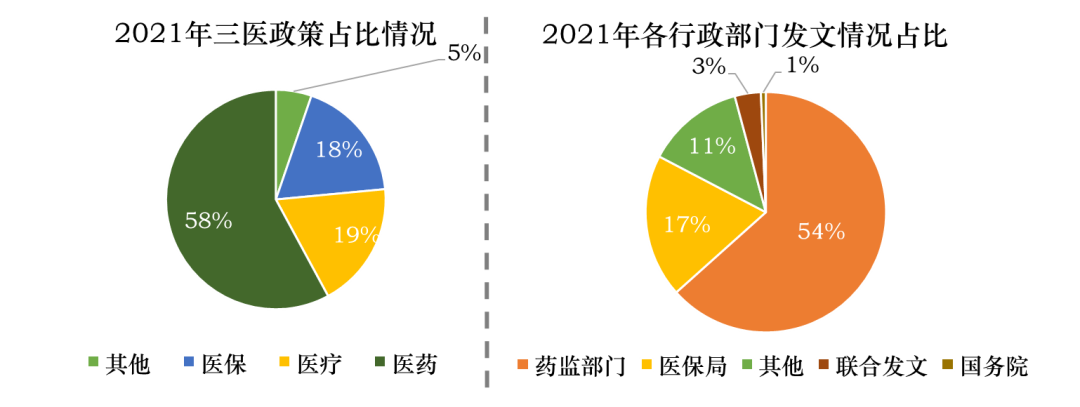

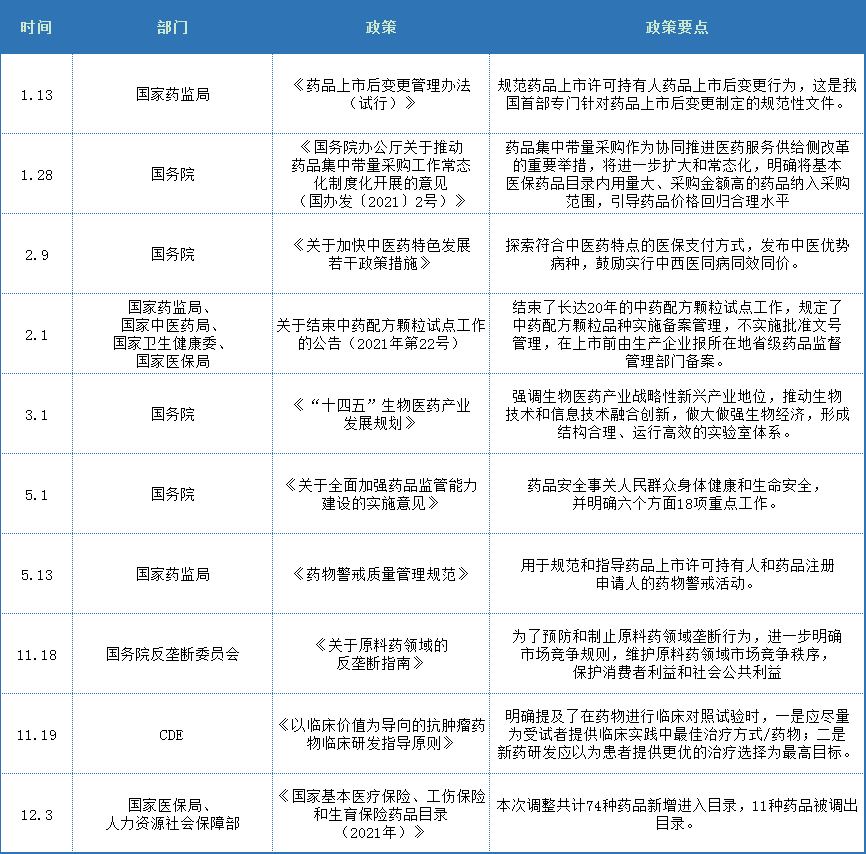

本年度国家层面发布医疗医药行业相关政策共计500余条:医药政策最多,数量占总数的近60%,其次是医疗政策、医保政策占比较去年有所上升。

发文机构上,药监局作为医药政策发布的主要部门,居于各部门政策发布数量榜首。

政策新发与调整逐渐同步,目标导向从生产端向终端全覆盖。

图1 2021年政策概览

政策重点瞄准破除顽疾,积累新生力量指向和新动能趋势明显,生物医药行业长期利好:

-

带量采购常态化文件的出台扑灭了行业内侥幸的声音,应采尽采一锤定音;

-

基本医保药品目录内用量大、采购金额高的药品,价格应回归合理水平;

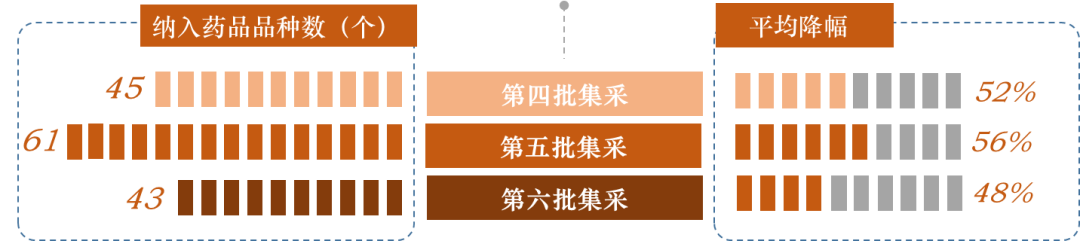

此外,2021年进行了3批集采,平均降幅依次为52%,56%和48%。

三批采购金额约为1219亿元,谈判后每年约节省费用660亿元。

对于创新药,政策导向从供给端抓质量,加速疗效确切临床急需的产品进入市场。

面对着爆发式的创新药临床试验深陷同质化内卷,《以临床价值为导向的抗肿瘤药物临床研发指导原则》酝酿巨变;

面对一拥而上的Me too式创新,以及随之而来的临床资源和研发资金浪费,及时“叫停”,在挤掉部分创新药水分后,也避免了“内卷”式“内战”所逐渐丧失的竞争力。

医疗保障法、医保目录调整、DRG/DIP政策等一系列组合拳,为创新药的准入扫除了障碍,为创新药支付“腾笼换鸟”。

此外,中医药作为祖国文化的瑰宝,近年来受到前所未有的关注与支持,振兴中医药发展也逐步上升到国家战略层面。

在仿制药一致性评价、两票制、“带量采购”、抗癌药国家谈判等的影响下,部分公司的传统利益品种销售受到较大影响,行业整体开始向创新转型,开始呈现出创新药企业与仿制药企业分离的态势。

创新药企业专心研发创新,赚取少量市场但是高利润,而仿制药企业专注生产,通过精益管理,提高质量,降低成本,赚取少量利润但是占领域大部分市场规模。

2021年前三季度财报可以看出,医药上市公司研发费用持续加码,创新转型趋势延续。

在制药行业整体向创新药转型的趋势下,国内企业和海外药企的研发差距逐渐缩小。

对于全球领先的新制药靶点,国内外制药企业的研发差距逐渐缩小。尤其是国内头部企业对于新兴制药靶点呈现快速地跟进布局。

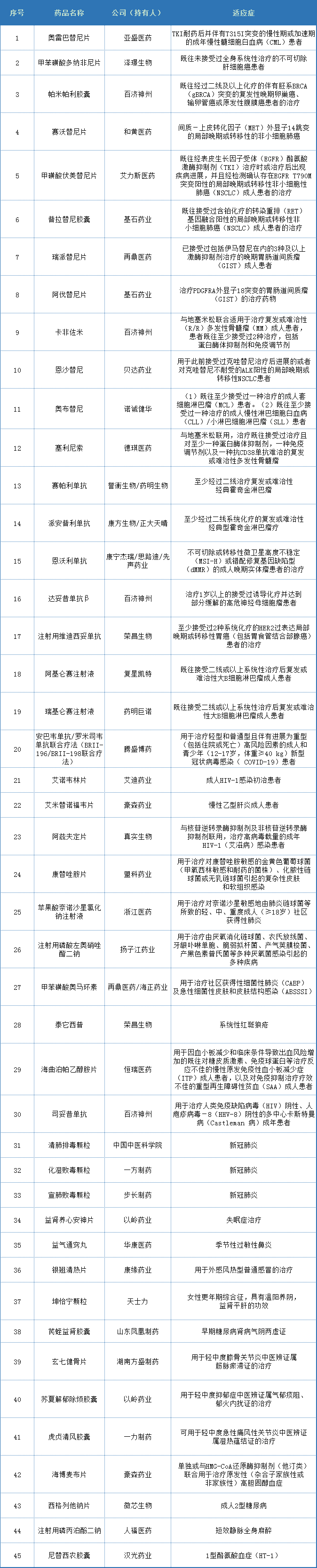

截至2021年12月20日,2021年共有45款国产创新药获批上市。

国产新药数量相比2020年的14个相比,3倍有余。

在国产1类新药中,抗肿瘤药物占据接近半壁江山,共有19个抗肿瘤药物获批上市。其中,8款为血液肿瘤新药,11款为实体瘤新药。

在企业层面,大部分龙头企业的研发费用均持续增高,研发费用增速显著高于行业整体收入增速,像恒瑞、百济神州、科伦、君实生物、基石药业等面临业绩压力下投入劲头不减反增。

“双轮驱动”(“自主研发+外部引进”)的研发方式逐渐占据国内医药企业的主流。

百济神州通过自主研发和外部引进的方式,收获4款创新药物,分别是卡非佐米、帕米帕利、司妥昔单抗和达妥昔单抗β,发展势头强劲。

国产创新药除了数量上有显著提升,所涉及的技术类型也有所突破。

在血液肿瘤创新药中,复星凯特的阿基仑赛注射液和药明巨诺的瑞基仑赛注射液掀开了国内CAR-T疗法的序幕,120万一针的天价账单也让国内医药圈为之沸腾。

在实体瘤中,荣昌生物的注射用维迪西妥单抗的上市标志着晚期胃癌步入抗体偶联药物(ADC)治疗时代,这款“中国新”的原创ADC药物标志着我国肿瘤靶向治疗正朝着“全球新”迈进。

在新冠病毒的治疗特效药中,首家获批的具有自主知识产权新冠病毒中和抗体联合治疗药物获批上市,新冠疫情防治的最后一块版图终将补全。

PD-(L)1抑制剂正如雨后春笋般涌出,赛帕利单抗、派安普利单抗和恩沃利单抗加入战场,2年4W的售价令人印象深刻,PD-(L)1尚能饭否的质疑也叩问着药圈的心灵。

中药振兴发展效果初现,中药创新大爆发。11个中药创新药获批,为近5年获批数量最多的一年,获批数量超过去4年之和(8个)。

除申报数量创新高外,2021年中药创新药在疾病的治疗领域分布也非常丰富,覆盖呼吸系统,神经系统、消化道及代谢、以及抗肿瘤药和免疫机制调节用药等领域。

行业内感叹:这一幕与生物进化中的“寒武纪大爆发”颇为相似。

仿制药板块承压的背景下,传统药企通过收购、产品合作、引进等方式也快速实现转型,也带动了CXO行业的蓬勃发展。

作为创新浪潮下最大受益方CXO行业,随着本土企业产品质量及服务性能的崛起,叠加疫情影响国外产品和服务供应周期变长,加速本土CXO企业的国产替代。近两年上市CXO的企业较多,较多企业符合“专精特新”的特质。

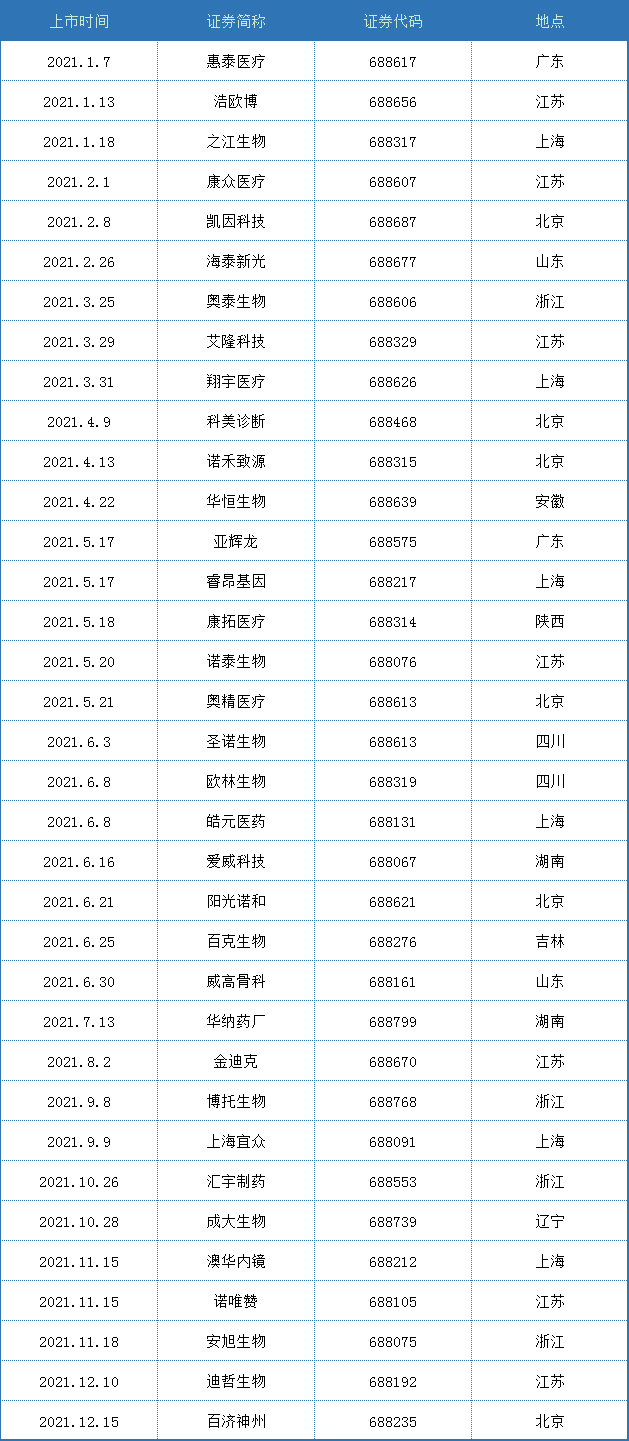

截至日前,2021年已有35家生物医药公司成功登陆科创板,数量明显高于2020年的28家和2019年的14家。

这些公司各具特色,涉及化学制药、医疗器械、生物制品、医疗服务等细分领域,结构均衡,已经形成聚集效应,并彰显硬核科技。

从市值来看,有14家公司的最新市值超过100亿元。其中,于12月15日上市的“明星”创新药企百济神州市值最高,达到2055亿元,生物试剂龙头诺唯赞的市值位列第二。

百济神州的上市,在市场刮起一阵旋风。2016年,百济神州在纳斯达克上市,2018年登陆香港联交所。

此次成功登陆科创板,成为中国首家先后在美国、中国香港以及A股三地上市的生物科技公司。

另外一方面,企业为了快速整合外部资源形成互补优势,License-in/out的项目的火爆程度可谓空前。

据不完全统计,截至日前,国内医药行业license-in交易已达128起。

License-in动作最大的企业当属再鼎医药,先后与赛诺菲、GSK/Tesaro、再生元、MacroGenics等国外药企达成十余项交易。

License-in金额最高的是翰森制药,针对Silence Therapeutics三个未披露靶点的siRNA药物,达成1600万美元首付款,以及13亿美元潜在里程碑付款,基于产品净销售额10%至15%的特许权使用费的超级大Deal。

而在2020年License-out的元年后,2021年,国内License-out交易火热程度依旧有增无减,License-out案例和金额也在增加。

据不完全统计,今年国内医药行业已经有23个交易为License-out。

2021年“license out之王”的百济神州当之无愧,一跃成为出海军团中最靓的仔,缔造了一个又一个历史。

2021年,创新突破,变革重塑,是制药人留下的不可磨灭的印记。

相信在政策、产业、资本三重共振下,经历阵痛的中国医药行业将快速步入黄金发展期。

极不平凡的2021年里,你留下了什么样的回忆?欢迎留言。

版权声明/免责声明

本文为授权转载文章,仅代表作者观点,版权归作者。

仅供感兴趣的个人谨慎参考,非商用,非医用、非投资用。

欢迎朋友们批评指正!衷心感谢!

文中图片、视频为授权正版作品,或来自微信公共图片库,或取自网络

根据CC0协议使用,版权归拥有者。

任何问题,请与我们联系(电话:13651980212。微信:27674131。邮箱:contact@drugtimes.cn)。衷心感谢!

点击这里,与~20万同药们喜相逢!

点击这里,与~20万同药们喜相逢!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!