药时代编者按:

2021年8月30日,药时代发表文章,揭秘中国制药江湖的《葵花宝典》,受到朋友们的关注。该《葵花宝典》六大招式之五就是“CRO+投资”。今天,我们转载报道一个具体的实例,与同药们分享、共勉!

泰格医药以临床试验全过程专业服务为核心业务,在成立以来通过大量的并购进行拓张,不断拓张业务,与药明康德、康龙化成并称为CRO三巨头。在第二季度,公司重注升级投资与并购业务,拓展能力圈,绑定前期研发企业,订单量同比增长近25%!

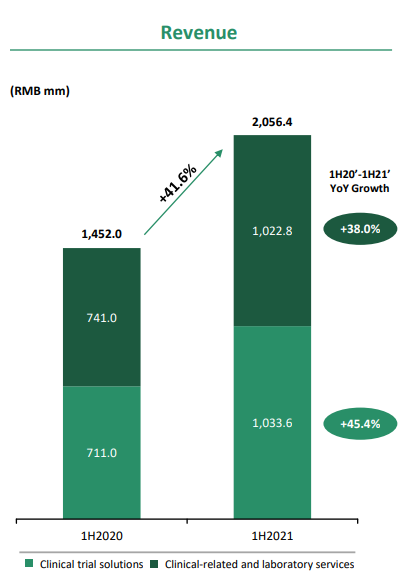

泰格医药主营业务收入同比增长41.6% 数据来源:公司官网

中报显示,泰格医药主营业务收入为20.5亿元,同比增长41%。受益于全球疫情缓解,公司主要的临床研究服务业务同比增长迅速,国内业务同比增长31.3%,达11.1亿元,海外业务同比增长56%,达9.4亿元。

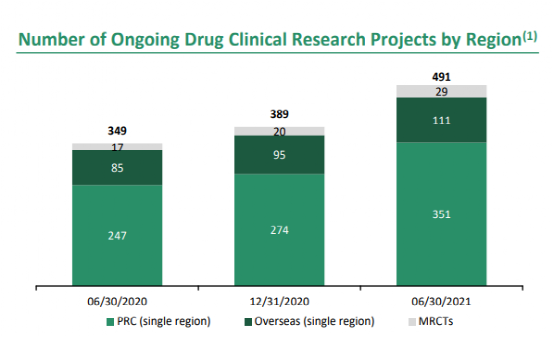

更加喜人的是,泰格医药的项目订单量也同时保持着稳定的增长,本报告期项目量达491,同比增长了近25%。而在CRO行业,订单量往往是公司营业情况的“金指标”,稳定增长的订单量往往代表着未来稳定增长的营收。从利润构成来看,公司实现净利润12.55亿元,同比增长38.5%,其中主营业务贡献的利润为5.23亿元,占41%。其余的利润贡献主要来自于公司投资业务,投资带来的利润占比超过了主营业务。从过去四年来看,公司投资收益保持着每年50%以上增长,也超过其主营业务。

泰格医药订单量在本报告期内稳定增长 数据来源:公司官网

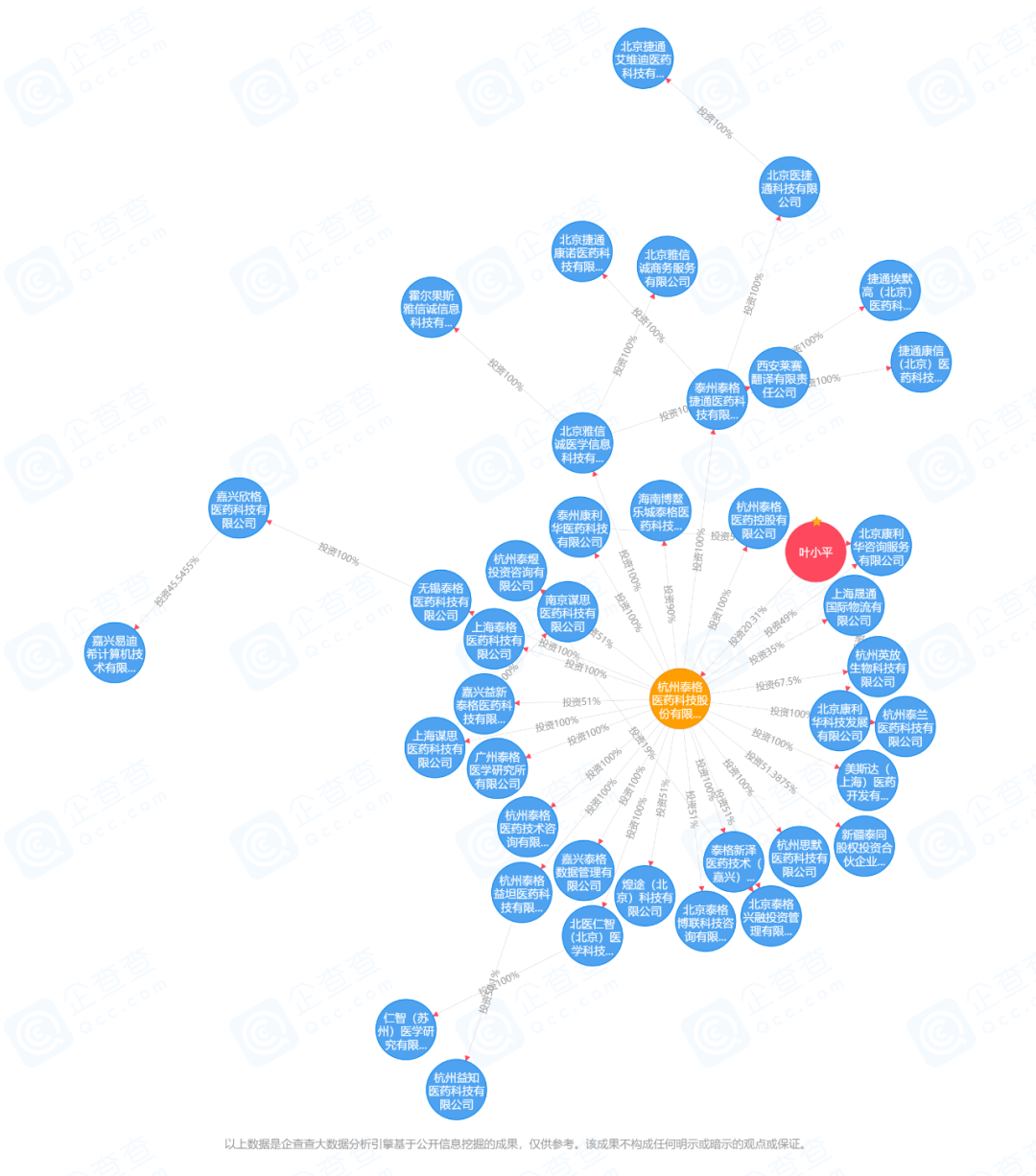

投资业务已经成为泰格医药重要的战略性业务。此前,泰格医药投资业务更多在全球范围内并购同类型CRO公司,通过这种方式抢占全球的临床服务CRO市场份额,从本质上说,临床服务CRO属于人力资源密集型行业,更大的市场份额意味着更好的规模效应。因此,国内CRO行业龙头基本都采用了并购拓张的相似路径。

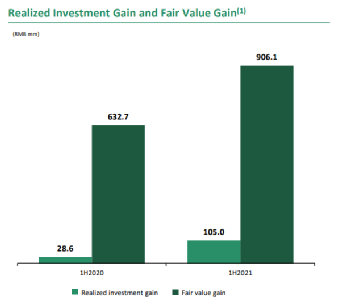

本报告期内,公司投资收益(含公允价值变动)达11亿元 数据来源:公司官网

而从本报告期来看泰格医药出资98亿元成立了一只总规模达200亿元的生物医药产业基金,可以说,泰格此举正式宣告其投资业务全面升级,未来将会更坚定地贯彻投资整和行业资源的战略。

据全国医药技术市场协会的统计数据,2016年到2020年,国内CRO市场规模年均复合增长率为20.3%,预计接下来的几年仍将保持20%以上的市场增速。

尽管增长迅速,然而随着我国NMPA加入ICH,并成为ICH管理委员会成员,国内药品研发、临床试验在准入机制、先进性、规范性、可操作性方面进一步加强,国内CRO产业面临更加严酷的国际竞争, CRO行业剧烈变化要求泰格需要找到更加高效的运作模式抢占市场份额。

在这样的背景下,投资成为了泰格医药订单增长的“核武器”。此前公司公告显示,2014年到2021年,泰格医药以13亿元参与了26个医疗类投资基金或投资合伙企业,每支基金平均的出资额为5000万元。

泰格投资业务与主营业务临床研究有强协同效应。泰格主营业务集中在临床研发阶段,而以往,泰格医药投资标的主要集中在临床前研发阶段的较早期公司,在被投标的进入临床阶段之后,就同时进入了泰格的服务周期内。

但这种模式也存在痛点。由于此前泰格医药投资的项目均偏早期,且大部分是通过作为投资机构的LP参与,对于项目公司的控制力较弱,这些公司都需要结束临床前研发之后才能给泰格带来订单,这个过程一般都耗时数年,从商业模式的角度上说,这当中的不确定性较大,回报周期也较长。

因此,在此背景下,本季度泰格强势升级投资业务,不单亲自下场成立基金,同时也把投资轮次发力点往后期移,这样既减少透过投资业务的不确定性,也缩短了被投公司进入泰格服务周期的时间间隔。投资业务升级加强了与主营业务的协同效应,为泰格医药发展添加强力的引擎。

2014年到2021年间,泰格医药通过出资基金间接参与到了上百起创新药企的融资。而现如今泰格医药成立自己的基金直投,投入的力度将会更大,对于项目的控制也会更强。投资业务在泰格医药战略中一直是重要的一环,泰格医药从2017年到2020年,其投资收益以每年50%以上的增速上涨,而营收增速有所放缓,从2017的43.63%降至2020年末的13.88%。

而尽管本报告期内其主营业务营收增速有所拉升,但很大程度上是疫情放缓带来的宣泄性增长。这与泰格医药集中的临床服务CRO本身的业务性质息息相关,泰格医药高管在不久前股东大会上表示,“临床CRO基本和资金关系不大,是和人相关的,看上去临床很好做,就是招几个人,但实际上要做大是非常难的。”该行业高度分散。

2019年,以临床CRO为主业的企业已达约400家,其中前五大临床CRO机构(按收入计)占中国临床CRO市场总额的31.0%,剩下400家企业瓜分了剩下70%市场。泰格医药作为中国最大的临床CRO机构,2019年市场份额为8.4%。

泰格医药把筹码押到了投资上,第一个明显的区别是,自己出资做管理者,加强对被投公司的“掌控”。二是提高单次投资额,从原本的2000万元扩到3000到5000万元,同时将投资轮次从原本的A轮扩展到pre-IPO轮,这也是为了减少投资与业务之间的间隔期。

以创新药头部公司信达生物为例,2011年10月它完成A轮,但直到2014年9月,信达生物才开始了第一个临床,这中间有接近三年的时间差。泰格医药的策略转变所带来的直接结果就是整个创新药行业的融资战又会热络起来,泰格医药的主动进攻,会带动整个CXO行业的竞争对手如药明康德,以及头部创新药企的策略变化。通过投资“划地盘”,让各自的生态圈更完整,护城河更宽,是公司的核心目标。

正如泰格医药副总经理王如伟不久前接受新康界专访时所说:“泰格医药自上市以来,就在不断进行新业务拓展和并购重组,为主营业务形成有益补充,提升客户一站式综合服务能力。这带动了泰格医药的盈利能力。“可以预见,在泰格大举升级投资业务的背景下,”CRO+投资”的双轮驱动增长模式将会为泰格医药提供良好的增长动力。

版权声明/免责声明

本文为授权转载,仅供感兴趣的个人谨慎参考,非商用,非医用、非投资用。

欢迎朋友们批评指正!衷心感谢!

文中图片为授权正版图片,或来自微信公共图片库,或取自网络

根据CC0协议使用,版权归拥有者。

任何问题,请与我们联系。衷心感谢!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!