数据:公司公告、中康产业资本研究中心

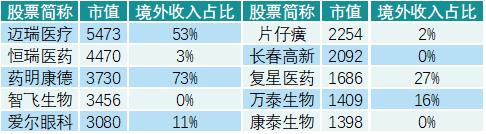

截止2021年5月14日周五收盘,在中国医药市值前20的公司中,迈瑞的占比仅次于药明康德,是国际化程度最高也最成功的医药龙头公司之一。

2021年5月16日迈瑞发布公告拟以约42亿元收购海肽生物(Hytest),但迈瑞IDV业务是所有业务线中国际化程度的最低的业务线,迈瑞为什么要通过国际并购布局国际化程度最低的业务线?根本原因是提升国产替代市场份额以及国际化进程。

IVD目前是器械最好的领域,其上市公司约占器械上市公司一半,而免疫诊断中的化学发光市场大增速快,是IVD的重点领域。

但国内化学发光80%的市场却被国际巨头占据,而迈瑞医疗的市占率仅为个位数,几大IVD巨头都对原材料进行了布局以在加强其核心竞争力,它们在各自较为擅长的细分领域原材料都有较强的控制力,如罗氏的肿瘤标志物、雅培的传染病等等。

迈瑞医疗在今年4月份的《投资者调研纪要》中表示,化学发光是几大业务线中国产化率最低的领域,化学发光是典型的倒三角市场,进口品牌由于布局早、技术水平领先等原因长期占据主要的市场份额,进口替代空间巨大。

“在医保控费的大环境下,降低采购成本、提升运营效率成为了医院可持续发展的关键要素。掌握核心技术、与进口产品质量一致的国产品牌将拥有同台竞争的机会,让高品质、高性能的国产产品进入各大医院,加速国产替代进程。”迈瑞医疗表示。

化学发光市场是以重视品质的二三级医院为主,IVD原材料品质对将产品品质有较大影响。因此,迈瑞为了国产替代进军国际市场必须掌握上游。

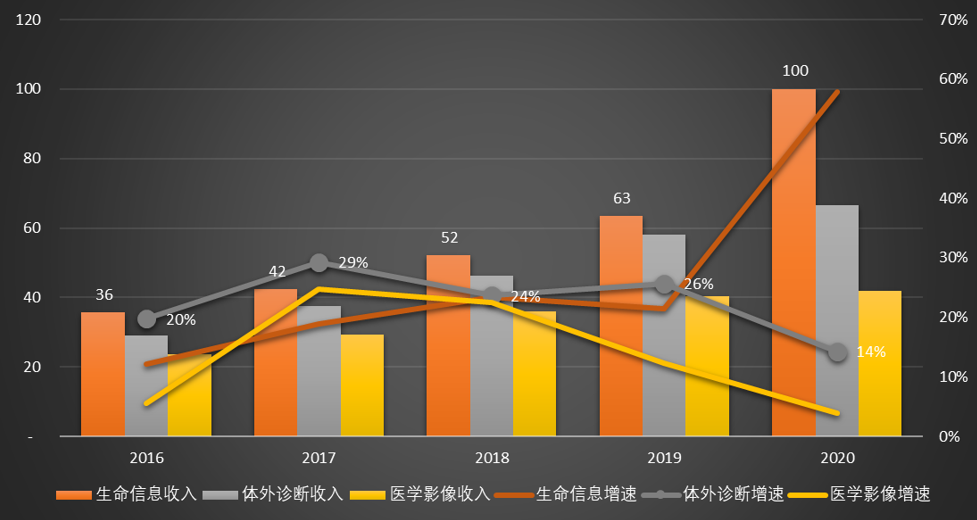

化学发光是迈瑞IVD业务线最核心的产品,IVD也是近几年公司最重要的业务线,IVD业务近几年占比由2016年的32%提升至2019年的35%(2020年疫情让生命信息业务线的收入大幅提升),这也将让迈瑞对上游越发重视。

数据:公司公告、中康产业资本研究中心

但国内布局原材料的IVD公司不多,头部公司安图生物曾透露其70%原材料为自产,而2018年迈瑞招股说明书中指出,公司的核心酶原料自研,已开发关键酶的自制技术平台,包括分子克隆、发酵技术、纯化技术等,但未透露原材料自产占比,因此迈瑞医疗并购Hytest是优化上游的重要布局。

2.并购标的介绍

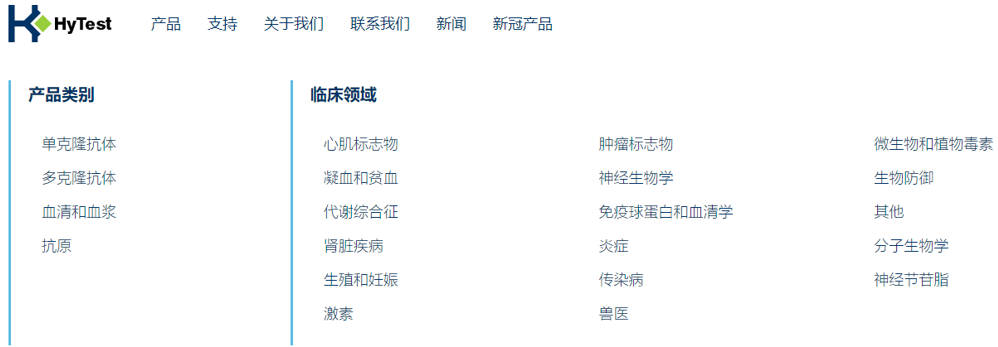

HyTest成立于1994年,总部位于芬兰图尔库市(Turku),是全球诊断行业公认的高品质单克隆抗体和抗原生产商,其产品产品销往六大洲50多个国家,客户包括几乎所有主要体外诊断试剂公司,其包括心肌标志物在内的部分细分原料已是全球领导者。

2011年HyTest果断进入中国,组建本土团队海肽生物科技(上海)有限公司,积极推动中国IVD在心血管标志物等领域的发展进程。

数据:公司公告、中康产业资本研究中心

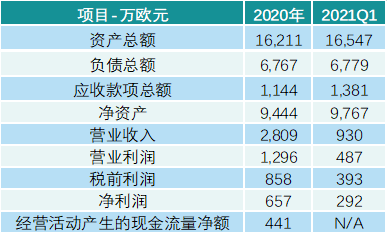

根据2020年情况,若以5.45亿欧元收购,其PE为82.95和PB为5.77,迈瑞也称2020年是受到了新冠疫情带来的非正常影响,交易估值将会以2021年预测为基准,若以2021年一季度情况乘以4粗略推测2021年情况,其PE将会为46.66。

数据:公司公告、中康产业资本研究中心

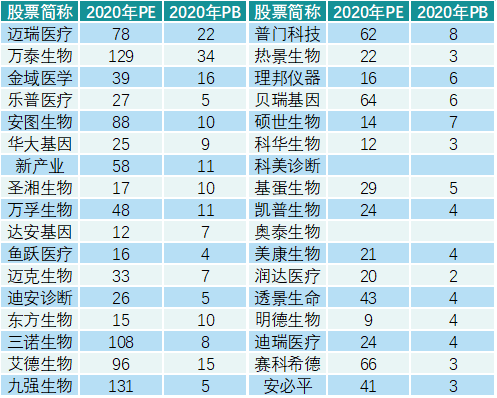

收购价格较为合理:因A股暂无IVD原材料公司,因此统计所有有IVD业务的公司来进行评估,A股约35家IVD公司2020年平均PE为44.17,市净率为7.89,同为IVD原材料公司的新三板公司菲鹏生物2020年中报的PB(MRQ)估值为9.29,以2020年和推测的2021年46.66倍PE看,收购价较为合理。

注:不计2021年上市的科美诊断、奥泰生物,菲鹏生物已从新三板退市

3.并购对迈瑞的意义

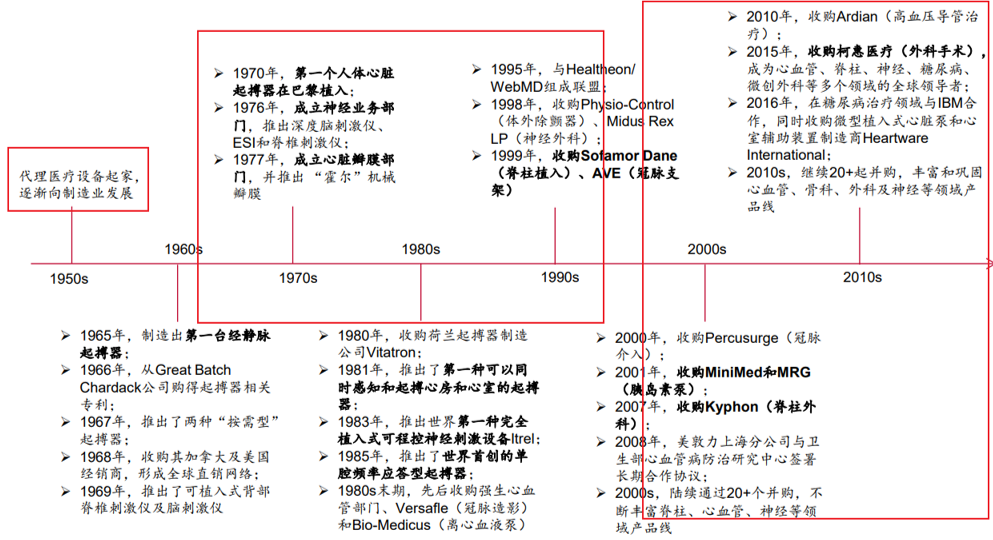

医疗器械细分领域较多且多学科交叉、技术密集型的行业,这意味跨领域并购是成为国际器械龙头的必经之路,国际器械龙头丹纳赫发展史相当于丹纳赫并购史。

数据:中泰证券、中康产业资本研究中心

迈瑞并购的整合能力优异:迈瑞在2008年金融危机时完成了历史上最重要的对美国监护仪公司Datascope的并购,获得产品技术的同时还获得了美国直销的渠道,之后顺利成为全球监护行业的三大品牌,而2013年迈瑞1.05亿美元收购美国ZONARE公司后加强了超声技术实力,接连推出了多款高端彩超平台。

数据:天风证券、中康产业资本研究中心

4.结语

迈瑞在2019年后才开始IVD国际化之路,此前国际IVD业务是以销售仪器为主,并且客户是小样本量实验室为主,随着海外IVD运营平台的完善,客户逐渐以中样本量实验室转变,公司计划是通过达到国内领先水平的IVD血球产品带动其他产品协同入院,收购IVD原材料将会提升产品品质加速IVD国际化以及国产替代进程。

疫情让迈瑞向海外出口了大量的新冠IgM/IgG抗体,在IVD的客户群上也有所突破,公司曾称疫情让迈瑞国际品牌推广至少提前了五年,在国际市场新突破700余家高端空白医院,超过了历年国际市场高端客户突破数之和,此次收购IVD原材料公司将会是迈瑞加速国际化的另一个重要助推。

根据2020年报,美敦力、强生、雅培等国际老牌巨头全年营收规模均超千亿人民币,迈瑞医疗同期营收为210亿人民币,后市仍具较大的发展空间。

推荐阅读

阿昔替尼首仿获批在即,二线治疗肾细胞癌 中国好MNC | 罗氏、拜耳、武田、杨森、辉瑞、阿斯利康、强生、勃林格殷格翰、葛兰素史克、参天 这8位药企董事长,都毕业于中国药科大学! 重磅消息扎堆!首个奥希替尼仿制药报上市;罗氏罕见病药、血友病药新适应证获批;复星医药与BioNTech成立合资公司! 极目生物宣布与ActualEyes签订独家许可协议,在大中华区和韩国开发及商业化眼科细胞疗法,有望取代角膜内皮移植术 中国好投资人|高特佳投资 应对新冠除了疫苗,还有药物。Cyclica运用人工智能技术发现“capmatinib”老药新用! 中国好BD|北海康成(CANbridge) 李文辉博士获颁巴鲁克•布隆伯格奖 祝贺!2021年中国国家药监局(NMPA)“官宣”批准的6款创新药 药时代倡议 | 每年5月21日成为“世界感谢患者日”(IPAD)! 灵魂拷问!谁“动了”印度民众的疫苗? PPT分享 | WHO:国药中生、科兴生物灭活疫苗临床数据评估报告 国内PARP抑制剂三足鼎立局面将被打破,百济神州帕米帕利获批在即 新冠疫苗开发被誉为诺曼底登陆:美国十个月上市两款核酸疫苗的奇迹是如何发生的? 疫苗大规模注射四个月后,美国的疫情怎么样了?(最新版本)阅读量已5.8万+ 药时代故事汇|Keytruda、勃林格殷格翰、礼来、复宏汉霖、亚盛。。。 10万+励志长文!坐了40年冷板凳,现在拯救美国就靠她!(附:百条精选点评)

点击这里,欣赏更多精彩内容!

点击这里,欣赏更多精彩内容!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!