作者:优选资本 郭宇鹏

在China market only这篇文章中我们讨论了在几线条件下中国的市场前景可以支持怎样的创新。如果沿着这条路继续深入下去,我们其实在讨论的是一个价值的问题。由于事物的价值(或实体或虚拟)来源于复数的人或机构的主观看法形成的共识。这篇文章将不再仅仅局限于理论上或数学上的结果,让我们回过头看看美国二级市场机构是如何看待China market right的估值问题。当然这次我们不再搞一个统计结果,而是通过一个案例得到一些感性的认识。

获取Zack small cap和Edison研报,关注公众号,对话框输入“casi”。

本次的案例分析的主角CASI制药,公司在1991年注册于华盛顿,在2014年6月更名为CASI制药。虽然公司成立的历史非常久,但业务和发展战略很清晰简单。现有股东/管理层/董事会都是2012-2014年间重组的结果,本次重组最初是由知名风投IDG实施,后来KPCB中国入股。当然这个案例本身是有一定瑕疵的,比如他们的branded drug应该归类于2类新药而不是我们常说的1类新药。但这些不影响美国投研机构的思考模式和看法,所以依然具有参考价值。

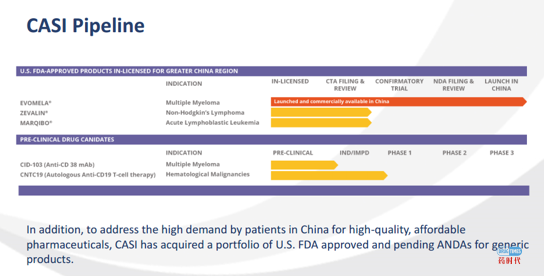

重组之后公司的发展策略分为两部分第一部分是从美国Biotech公司license-in管线的中国区权益(或大中华区权益),第二部分是利用中国的低成本精密化工加工能力为美国及中国提供优质的仿制药。基于以上战略公司在完成重组后进行了一系列交易,包括三部分:

(1) 2014年9月从Spectrum Pharmaceuticals license-In EVOMELA/MARQIBO/ZEVALIN等三款肿瘤药物的大中华区权益。(license-in的交易支付以股票为主,交易后Spectrum成为CASI的主要股东之一。)

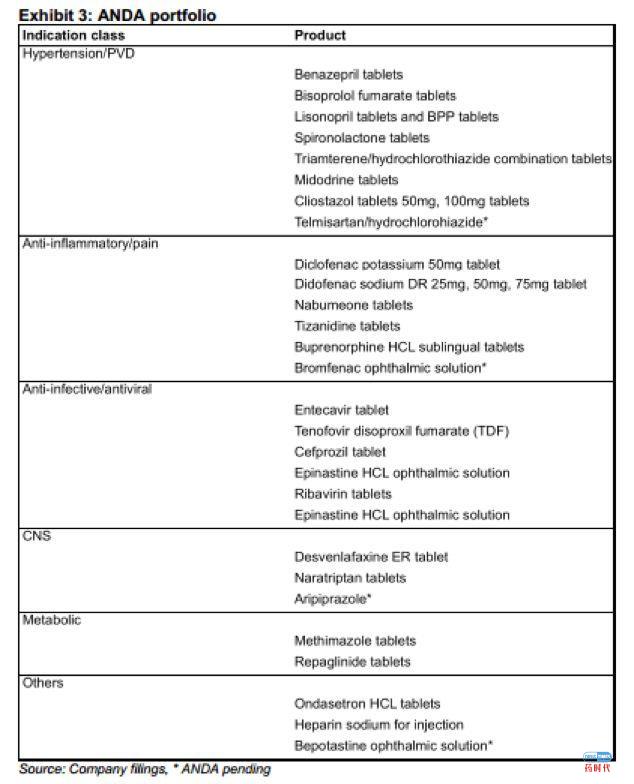

(2) 2018年1月从Sandoz购买了25款仿制药权益;2018年10月从Laurus购买TDF仿制药的权益。目前公司正在江苏无锡建设GMP级药品生产工厂。

(3) 完工公司已有管线的临床(2012年时CASI有一个二期临床正在进行中,目前临床失败已停止开发)。2019年4月License-in了CD-38抗体的全球权益,2019年6月License-in了CD-19 Car-T产品的全球权益。以上两款产品都还处于临床前状态。

以上动作我们看出CASI在重组后的最初几年还是忠实地完成了公司最初的战略规划。 2019年开始CASI的战略可能有所变化。所幸其引进的管线还处于临床前阶段,从先进程度和进度上来看价值还相对较低,对公司价值贡献尚小,不影响我们的观察结果。

截止到2019年11月7日CASI在Nasdaq上面的市值是2.99亿美元。 因为是一家小公司,只有Edison,HC Wainwright & Co.和Zacks Small Cap Research等3家投研机构给予了覆盖,本次我们使用Zack small cap和Edison的研报。

公司目前看来价值的主要组成部分分为两块:

(1)从Spectrum Pharmaceuticals license-In Evomela/Marqibo/Zevalin等三款肿瘤药物的大中华区权益。其中EVOMELA已经在中国上市,另外两款正在审批当中。

(2)29款上市或正在审批的仿制药。其中包括Benazepril,Lisonopril等25款已上市。

Evomela是改良版本的Melphalan,用于MM病人骨髓移植的术前准备。Melphalan是目前美国MM骨髓移植病人主要使用的术前准备药物。Evomela因为避免使用丙二醇作为增溶剂,消除或大幅缓解了术前准备中出现的乳酸性酸中毒/溶血/肾功能异常等副作用,是目前市场上同类最佳的术前准备药品。根据几年前的新闻报道和研报,在Spectrum将Evomela推向市场前,投资机构对其的销售巅峰预期在1亿-2亿美金之间。

但是,自从Evomela在2016年3月获批以来销售起伏不定,靠着Spectrum自身的销售力量,Evomela在上市后分别在2017年和2018年在美国市场实现了3500万美元和2800万美元的收入。目前Evomela在中国获批了与美国同样的适应症,并且在中国市场上没有其他的Melphalan产品与其竞争。

Marqibo是脂质体改良的长春新碱,在美国该产品获批了费城染色体阴性的ALL的三线治疗地位。2018年MARQIBO的销售额是1800万美元。Marqibo目前正在中国做验证性临床试验。

Zevalin是Y-90标识的CD-20抗体,与利妥昔和其它药物联合用于滤泡性NHL的2线或更高线治疗。Zevalin于2002年上市,2018年实现销售收入1230万美元。Zevalin目前正在中国做验证性临床试验。

CASI从Sandoz和Laurus 收购的仿制药名单如下,包含了心血管/感染/疼痛/代谢/CNS等领域的数十种药品。因为品种繁多就不一一写了。

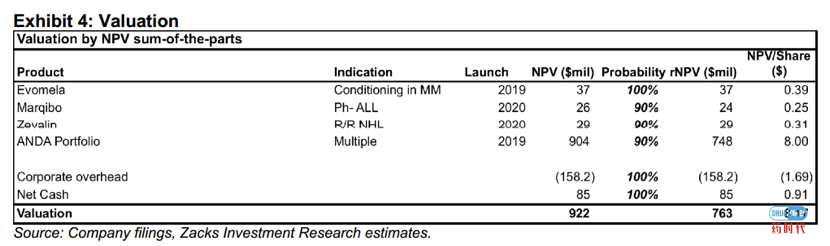

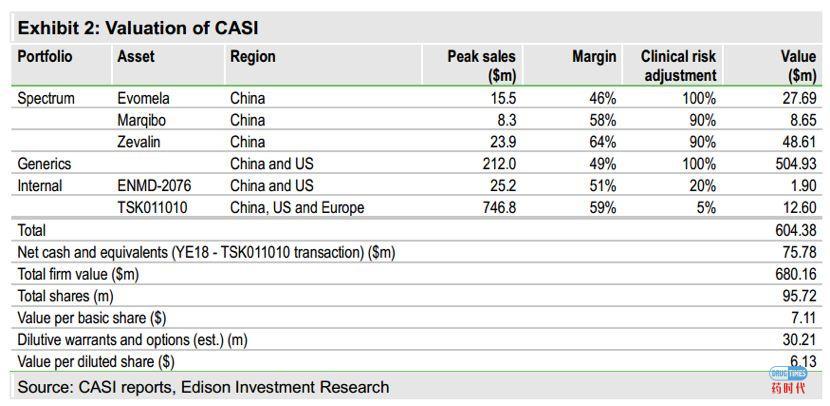

主要参考的Zack small cap和Edison的研报分别写于今年4月和5月,两份研报都给出了远高于CASI市值的估值。考虑到Nasdaq小型公司研报普遍对标的公司的未来有乐观倾向,我们并不在意研报具体给出的估值是高或低。而这些估值是由何构成的,构成这些估值的前提条件是如何设定的才是我们的关注点。下面我先首先从研报中直接截取两家的研报估值部分的汇总表。

虽然两家公司使用的估值方法不太相同,而且认为可视作资产的范围也不相同。但我们大致可以看出一个总体性的趋势,Zacks和Edison都将绝大部分的价值权重给了CASI仿制药业务。

在Zack的总结中公司95%的价值来源于仿制药业务,而在Edison的评估中也基本类似。Zack和Edison分别给予了Evomela/Marqibo/Zevalin三个药大中华区权益价值为9000万美元和8500万美元的估值。

值得庆幸的是Spectrum在2019年初与印度仿制药公司Acrotech达成了管线交易,以3亿美元的价格转让其全部7个已上市药品的美国权益,重新变身成为一个研发型公司。这给了我们一个难得的机会以管线的实际交易价格来确认其价值。Evomela/Marqibo/Zevalin这三个药品的销售收入大致占到Spectrum 2018年销售收入的40%到45%,我们据此推算Evomela/Marqibo/Zevalin三者美国市场权益的价值总和在1.3亿美元左右。

问题来了,既然从交易角度看,Evomela/Marqibo/Zevalin三者美国市场权益的价值总和在1.3亿美元左右,而Zack和Edison分别给予了Evomela/Marqibo/Zevalin三个药大中华区权益价值为9000万美元和8500万美元的估值,毫无疑问两家美国机构都高估了中国市场价值,到底从哪高估了?

若我们将每个研报估值的前提假设做一个梳理能发现更有趣的东西,以下节选自Zack的研报:

“We use a 12.5% discount rate across all of our assumptions, with probability risk adjustments ranging from 15%-100% depending on the product.

For Evomela (which has local approval and a distribution agreement), we assume a 2019 launch at a price of $6,400 per treatment. We estimate peak sales of $34 million in 2045, based on 55% market penetration and a price that falls to c. $3,800 per treatment. Sharp price decreases often go hand-in-hand with inclusion on various approved drug lists in China, and we believe that CASI will opt for the lowerprice/higher market share route in part to suppress potential competition.

We model for Marqibo peak sales of $11-12 million, a 6% market share on an average treatment price of $108,000. Our price drops to c. $49,000 by 2045, reflecting potential competition. We ve used a 90% probability adjustment for Marqibo to reflect the need for further clinical tests to get local approval.

Zevalin is modeled with a 90% probability rate and peak sales of $18 million for 8% market share, based on a launch price of $12,000 per treatment, dropping to c. $7,500 by 2045. As with Marqibo, our 90% probability rate reflects the need for further clinical tests to get local approval.”

Zack对于每个药品的售价和市场穿透率的假设都乐观的甚至有些不着边际。Evomela的估值使用定价5万元人民币,市场穿透率55%作为依据。Marqibo初期定价80万人民币,后逐步降低到40万元,并且中国将有6%的复发费城染色体阴性ALL患者使用这个产品。

以上这种随意的假设在Edison公司的研报中也随处可见。因为他们的研报有一定的追踪连载性质,我特意去翻看了他们最全面的initial coverage(发表于2018年11月)。在initial coverage中对于Marqibo的潜在市场的结论是基于中国所有种类白血病的发病率,修正以美国费城染色体阴性病人占白血病病人比例的统计数据得到的。

仿制药组合方面两家的着眼点完全不一样。Zack更看重CASI在未来拓展仿制药产品管线的能力,对仿制药的销售收入仅仅给出了一个2045年达到5亿美元的远景预期(没错,他们的确展望到了2045年,大开脑洞)。而Edison则认为现有仿制药组合会在未来几年在中国和美国两地实现超过2亿美元巅峰销售额。因为两家的研报在仿制药组合销售预测和估值方面披露的细节相对较少,而且没有共性的特征,此外我们对这方面也相对陌生,所以在此就不多费口舌了,有兴趣的朋友可以自己去下载研究一下。

其实我最初看到美国机构对于中国市场的的估值结果还是蛮意外的。整体来说或因为语言的隔阂,或因为统计数据的缺乏,或因为实地经验的不足,两家机构都给予了中国市场过高的期待,这可能也反映当下市场的一种态度。这些期待是否能如愿,这种态度能持续多久只能等待时间来验证了。

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!