正文共:3950字 12图

预计阅读时间:8分钟

2025年前四个月,全球医药行业迎来了一波交易热潮。根据不完全统计数据,跨国药企共达成38笔重大交易,总金额高达596亿美元。

这些交易涵盖了并购(M&A)和许可(licensing)等多种形式,涉及肿瘤、代谢、免疫与炎症(I&I)、罕见病等多个治疗领域。

值得注意的是,中国药企在其中的表现尤为亮眼,成为推动全球医药创新的重要力量。

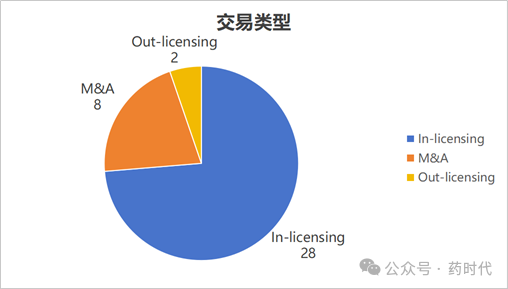

01 MNC还是主要买买买!

从2025年跨国药企(MNC)的交易情况来看,交易总数达到了38笔,其中以授权引进(In-licensing)交易最为频繁,共计28笔,占比高达73.68%,这表明跨国药企在积极寻求外部创新资源,通过合作加速研发管线的拓展。

并购(M&A)交易有8笔,占比21.05%,显示出部分企业通过收购来实现快速的战略布局和资源整合。

总结一句话,就是:MNC还是主要买买买,无论是买产品,还是买公司。

授权输出(Out-licensing)交易则有2笔,占比5.26%,反映了跨国药企在特定领域寻求合作伙伴以优化资源配置和市场拓展的策略。

这两笔对外授权(Out-licensing)交易的卖方均为罗氏。这和罗氏最近一段时间内剥离资产而战略优化管线,聚焦核心领域的工作密切相关。这一策略与罗氏同期引进Zealand Pharma的GLP-1药物Petrelintide(代谢)和信达生物的DLL3-ADC(肿瘤)形成对比,显示其倾向高潜力、临近商业化的领域。通过“引进+剥离”,罗氏正强化在肿瘤、代谢及中枢神经系统的领先地位,同时减少早期项目的资源分散。未来,该公司或继续以类似方式优化管线,平衡创新与效率。

【推荐阅读】

关于并购,8笔重大并购交易总金额超过266亿美元,涉及肿瘤、代谢疾病、精神健康等核心治疗领域,反映出跨国药企通过并购加速管线扩充和市场占位的战略趋势。肿瘤领域仍是并购核心,共4笔交易,占比50%。其中,强生(Johnson & Johnson)以146亿美元收购Intra-Cellular Therapies,获得精神分裂症药物Caplyta,虽非肿瘤资产,但创下年内最高交易额;而礼来(Eli Lilly)以25亿美元收购Scorpion Therapeutics,获得PI3Kα抑制剂STX-478,强化其肿瘤靶向治疗布局。此外,德国默克(Merck)以45.8亿美元收购Springworks Therapeutics,获得γ–分泌酶抑制剂Ogsiveo(已上市),补充其罕见病与肿瘤管线。

02 交易排行榜

交易排行榜分为总金额排行榜和交易数排行榜。

交易总金额方面,38笔交易中有32笔披露了总金额,6笔选择不披露。总金额最高为146亿美元,最低1700万美元。

排行榜的前十名分别是:

-

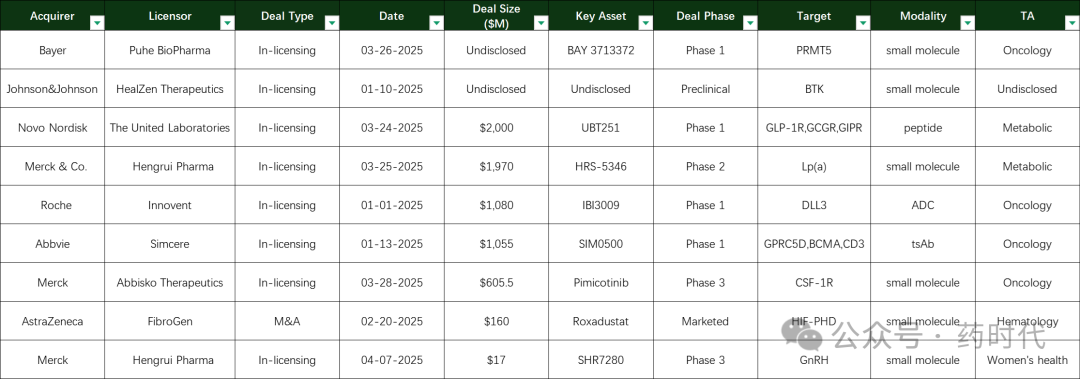

强生(Johnson & Johnson)收购Intra-Cellular Therapies:交易金额高达146亿美元,涉及已上市药物Caplyta,靶点为5-HT2R和D2R,精神科领域。

- Eli Lilly收购Scorpion Therapeutics:交易金额为25亿美元,涉及处于1/2期临床的STX-478,靶点为PI3Ka,肿瘤领域。

- Novartis收购Anthos Therapeutics:交易金额为30.75亿美元,涉及处于3期临床的Abelacimab,靶点为FXI和FXla,心血管领域。

- AstraZeneca授权引进Syneron Bio:交易金额为34.75亿美元,涉及处于临床前阶段的未披露药物,代谢和免疫炎症(I&I)领域。

- Roche授权引进Zealand Pharma:交易金额为52.5亿美元,涉及处于2b期临床的Petrelintide,靶点为GLP-1,代谢性疾病。

- Merck收购Springworks:交易金额为39亿美元,涉及已上市药物Ogsiveo,靶点为Y-secretase,罕见病领域。

- Novo Nordisk授权引进The United Laboratories:交易金额为20亿美元,涉及处于1期临床的UBT251,靶点为GLP-1R、GCGR和GIPR,代谢性疾病。

- Abbvie授权引进Xilio Therapeutics:交易金额为21.52亿美元,涉及处于临床前阶段的多款药物,靶点为生物及三特异性抗体,肿瘤领域。

- Eli Lilly授权引进Magnet Biomedicine:交易金额为12.9亿美元,涉及处于发现阶段的未披露药物,肿瘤领域。

- Merck & Co.授权引进Hengrui Pharma:交易金额为19.7亿美元,涉及处于2期临床的HRS-5346,靶点为Lp(a),代谢性疾病。

交易数方面,参与交易数目较高的药企包括:Eli Lilly(礼来)共完成5笔交易,Abbvie(艾伯维)、Merck(德国默克)和Roche(罗氏)各完成了4笔交易,Novo Nordisk(诺和诺德)和Sanofi(赛诺菲)分别完成了3笔交易,AstraZeneca(阿斯利康)和Bayer(拜耳)各完成了2笔交易,Johnson & Johnson(强生)和GSK(葛兰素史克)分别完成了2笔和1笔交易。

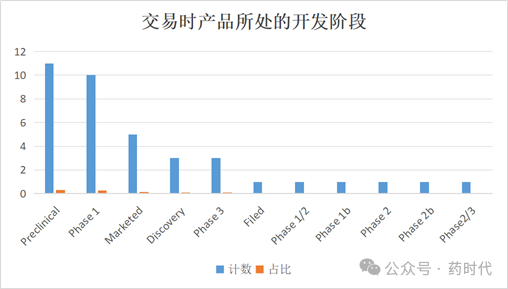

03 交易时产品所处开发阶段

交易时产品所处的阶段是中国公司非常关心的一个细节。

2025年跨国药企交易中,产品所处的开发阶段主要集中在临床前和Phase 1阶段,这两个阶段的交易数量占据了较大比例。具体来看,临床前阶段的交易数量最多,共有11笔,占比约为28.9%,显示出药企在早期研发阶段的活跃度,以及对创新药物潜力的重视。

紧随其后的是Phase 1阶段,共有10笔交易,占比约为26.3%,这表明药企在药物进入临床试验初期就积极寻求合作,以加速研发进程。

此外,已上市(Marketed)和发现(Discovery)阶段的交易数量也相对较多,分别为5笔和3笔,这反映了药企对成熟产品和早期创新项目的关注。

Phase 3阶段的交易数量为3笔,占比约为7.9%,而其他阶段如Phase 2、Phase 2b、Phase1/2等的交易数量则相对较少,均在1-2笔之间。

04 药物类型

05 靶点分布

06 中国企业表现亮眼

在2025年跨国药企的交易中,中国药企以及欧美药企在中国的业务表现突出,共完成了9笔交易,总金额达到68.88亿美元,占总交易金额的11.6%。这些交易不仅体现了中国药企在全球医药行业中日益增长的贡献和影响力,也反映了国际药企对中国市场的重视和信心。

这些交易涉及了多种药物类型,包括小分子药物、肽类药物、抗体药物等,显示了中国药企在多个治疗领域的布局和发展潜力。此外,中国药企参与的交易涉及了多个治疗领域,如肿瘤、代谢性疾病、免疫与炎症等,为全球患者提供了更多的治疗选择。

-

BigPharma M&A and Licensing Deals,YTD Apr’25

-

其它公开资料

版权声明/免责声明

本文为原创文章。

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

如有任何问题,请与我们联系。

衷心感谢!

药时代官方网站:www.drugtimes.cn

联系方式:

电话:13651980212

微信:27674131

邮箱:contact@drugtimes.cn

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!