正文共:1690字 3图

GLP-1创造股市奇迹。

连续两天,两家GLP-1概念股股价成倍数增长,先是Viking Therapeutics股价单日内大涨121%,相当于一天多出40亿美元市值;次日,Vivani Medical大涨270%。

Viking议价的底气

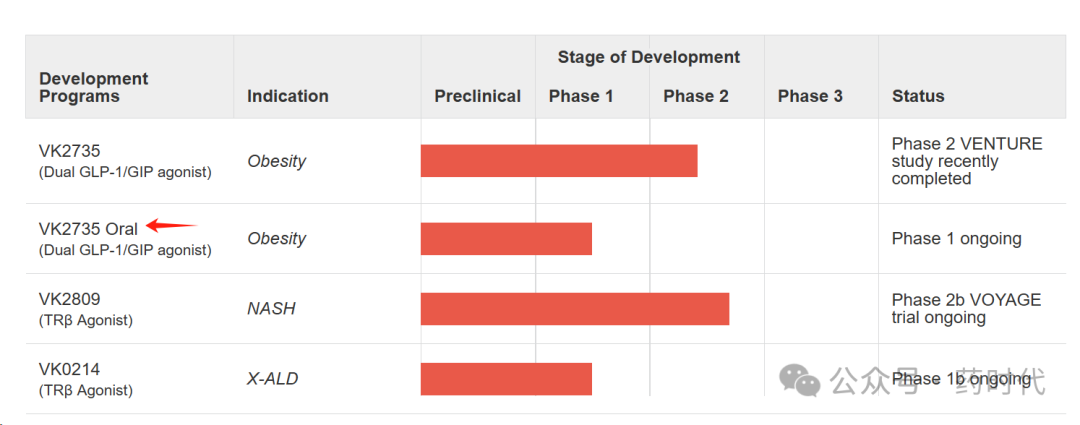

Viking是一家在GLP-1赛道中持续备受关注的Biotech,本次股价暴涨的原因是其核心管线GLP-1/GIP双靶点受体激动剂VK2735读出Ⅱ期临床试验结果,在13周的治疗后,与安慰剂相比,体重减轻最高可达13.1%(从基线减少14.7%)。

据海外媒体报道,传言礼来曾有意收购Viking,但双方未就收购价格达成一致。据称,礼来的原出价为40~50美元/股,并无明显溢价。因此Viking决定宣布VK2735的临床数据以拉升股价并增发4亿美元融资,中断礼来的潜在收购。

拉升在计划之内,但暴涨如此是否在意料之内?连续大涨两天后,Viking市值已经逼近百亿美元,霸占行业话题榜。

以目前VK2735给出的临床数据来看,在减重的主要终点上基本做到了GLP-1/GIP双靶点激动剂减重效果的同品类最佳,不输将礼来推上六千亿美元市值王座、去年热销超50亿美元的替尔泊肽。和单靶点的GLP-1RA相比,效果就更加明显了。

此外,VK2735还有一款口服版本正处于Ⅰ期临床阶段,预计即将读出结果。诺和诺德为研发口服司美格鲁肽,寻求解决之道耗费了多年时间,尽管后续通过渗透增强剂SNAC实现了剂型上的优化升级,但其中也多少具有运气成分,成功难以复刻。后续跟进口服GLP-1RA的辉瑞希望通过小分子的方式解决生物利用度问题,但却因严重不良反应事件发生率过高而受挫。

双靶点的GLP-1RA常用,而口服版本不常有,这是目前Viking独有的资源,足以凭此傲视群雄。

此外VIKING还拥有THR-β激动剂VK2809,已于2023年5月披露其Ⅱb期临床数据,与安慰剂组相比,VK2809(1~10mg)组患者的中位肝脏脂肪含量降低-37.5%~-55.1% (安慰剂组 -5.4%),2.5~10mg组平均肝脏脂肪含量降低-36.8%~-51.7%(-3.7%),VK2809组肝脏脂肪含量至少降低30%的患者比例最高达84.9%。

尽管同靶点竞品中,Madrigal的resmetirom极有可能在今年第一季度获批,VK2809没有先发优势,但考虑到NASH的患者规模之巨大,VIKING也依然可以在几年后分得一杯羹。

此前Viking就被认为是最有可能在2024年出现兼并购的Biotech之一,公司始终对兼并购保持开放态度,而想要入局减肥赛道,手中却没有够好够快产品的药企巨头依然众多,仍有强烈的合作乃至收购意愿。

Vivani Medical的心思

另一家在昨天的美股市场中小出风头的是Vivani Medical,股价大涨270%,盘中曾一度暴涨672%。

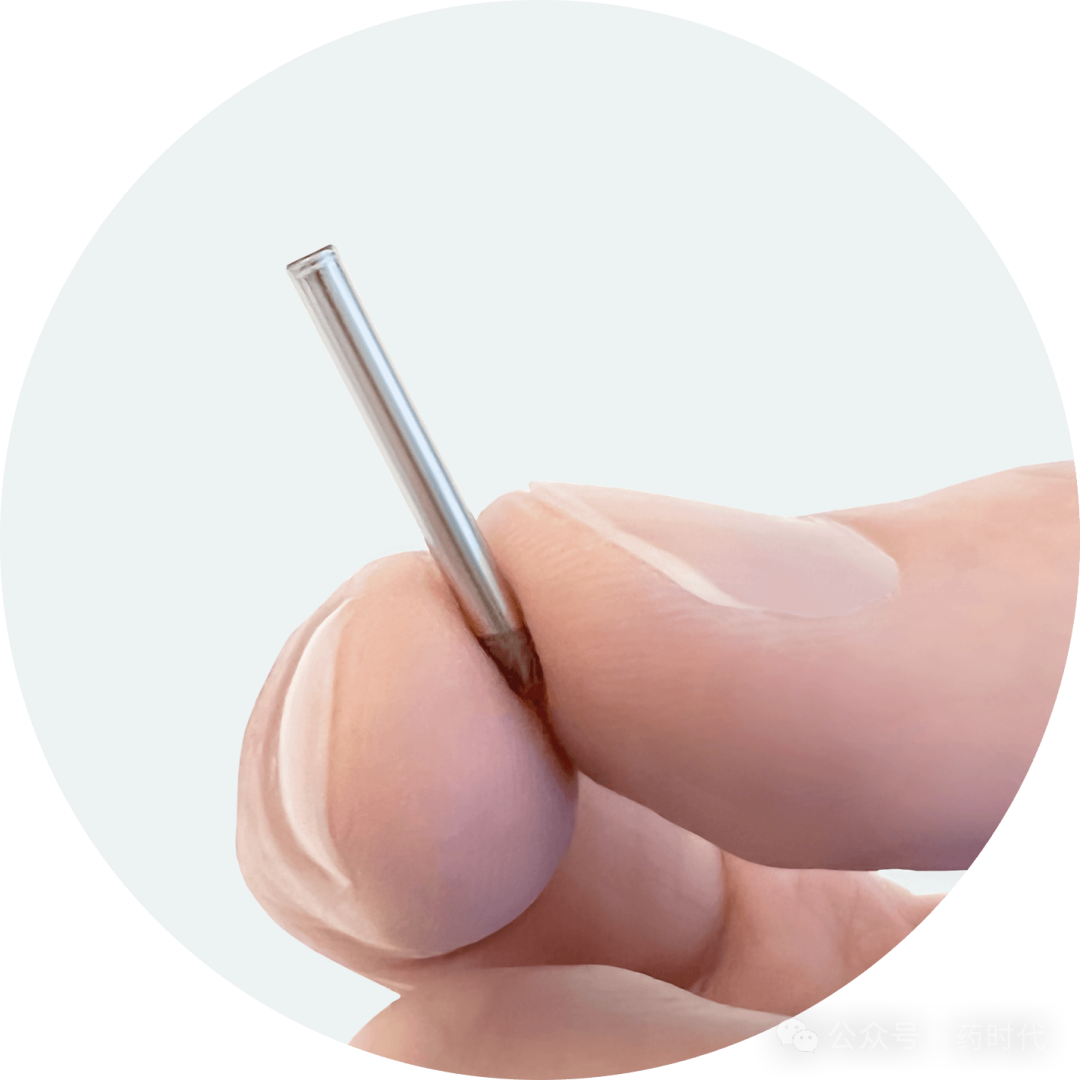

Vivani的核心管线是NPM-115,一款艾塞那肽微型皮下植入物,可以缓慢、稳定的释放艾塞那肽,实现了每六个月置换一次,且减重数据与司美格鲁肽相当。植入物大概有指甲盖这么大,能否接受见仁见智。

艾塞那肽是最早实现商品化的GLP-1RA,需要一天注射两针,在一天一针的日制剂利拉鲁肽获批上市之前有过短暂的辉煌期。在利拉鲁肽时代,姑且还有部分药企想要通过对艾塞那肽进行剂型优化(比如优化成一周一针的微球周制剂)以挑战利拉鲁肽;但随着司美格鲁肽登场,把利拉鲁肽的市场都给挤占干净了,自然大部分优化艾塞那肽的项目都烟消云散了。

人们对艾塞那肽剂型优化的期待与日下滑,整家公司股价不如巅峰期的零头的零头。可能是通过艾塞那肽战平司美格鲁肽这种戏剧性的跨时代胜利,重新使投资者燃起了少量兴趣。

但目前Vivani已计划将研发重心偏移到NPM-139上——年制剂的司美格鲁肽,不知NPM-139又能否在未来实现通过单靶点的GLP-1RA战平多靶点的GLP-1RA呢?

其实,如此“新瓶装旧酒”的操作并不令人意外。考虑到新晋GLP-1大都与司美格鲁肽头对头做效果对比,再玩“艾塞那肽”定会被时代淘汰。

或者说,Vivani早就“惦记”上了司美格鲁肽,只是用个专利过期的药物过渡,以证明其植入物的可行性。

一是,等待司美格鲁肽专利到期,利用其更优剂型直接站在巨人的肩膀上。这样做的好处是,上市即可直接挤压司美格鲁肽打开的市场份额,除了减重、还有降糖。

二是,借此抬高身价,如同Viking那般。只不过Viking的并购价值在于获得多款GLP-1优质产品,实现减重领域的“弯道超车”,特别是对于哪些还未拥有GLP-1减重类产品的MNC,吸引力巨大。

而Vivani的并购价值则更倾向与已有GLP-1重磅产品的MNC,年制剂的市场竞争优势是毋庸置疑的,感觉Vivani此举像是在“提醒”诺和诺德,“你看我的价值如何?”

总结便是,Viking做的是雪中送炭;Vivani做的是锦上添花。

在GLP-1创造财富神话之际,Vivani以身入局,用传统“剂型改造”思路押注GLP-1赛道。这对更多抄作业的公司而言,优化产能、提高安全性等路径是否会是一条更优路径呢?

封面图来源:123rf

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,

或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!