《华尔街日报》披露了这一则独家消息 :“Roivant 拟以超70亿美元的价格向罗氏出售IBD(炎性肠病)候选药”,并称该交易可能在几天内达成,或者决裂,或着出现其他竞购者……

截止日前,辉瑞与Roivant均未对此消息,做出任何的申明或者回应。

01

二度易主的FIC&BIC

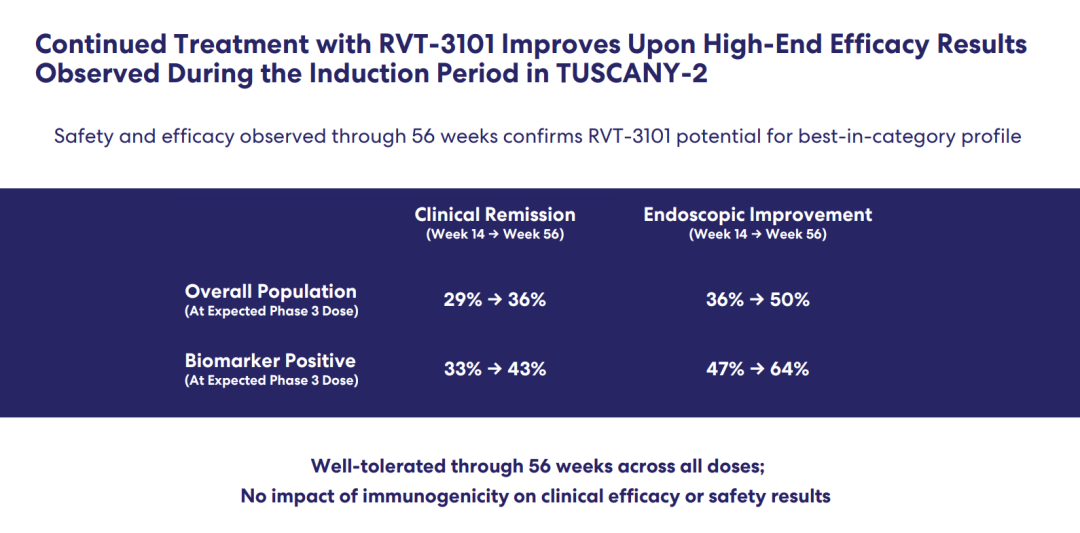

这款价值超70亿美元的IBD候选药,是一款名为“RVT-3101 ”的TL1A抗体。原研并非 Roivant,而是辉瑞。 2022年12月1日,辉瑞宣布与Roivant合资成立Vant公司,RVT-3101顺利落入Roivant口袋。 根据双方协议,RVT-3101后续的开发将由Roivant/Vant全权负责, Vant将获得该药在 美国和日本的商业权利。 辉瑞持有 Vant 25%的股权,拥有美国和日本以外的商业权利,并在公司董事会中拥有代表权。 此次Roivant 对RVT-3101的出售,辉瑞估计也是乐见其成。 当然,这不是说RVT-3101不好,而是很好,特别好,被誉为潜在的“First- in-clas s兼Best-in-class”。RVT-3101是一种全人 IgG1 单克隆抗体,可以通过抑制 TL1A 靶向炎症和纤维化通路,来治疗IBD。 补充说明:TL1A是一种参与炎症性肠病(IBD)发病机制的蛋白质,它可以诱导肠道粘膜免疫细胞分泌IFN-γ,从而引发炎症反应。TL1A的基因变异与IBD的易感性有关。TL1A通过死亡受体3(DR3)发挥作用,刺激TH1和TH17途径,这些途径与肠道炎症和纤维化的部位和严重程度有关。此外,TL1A还可以激活成纤维细胞,这些细胞是纤维化的主要来源。因此,TL1A是一种调节粘膜免疫和纤维化的重要因子。 上个月,Roivant公布了RVT-3101 2b期(TUSCANY-2)维持期的结果,充分展示了RVT-3101“Best-in-class”的潜力。

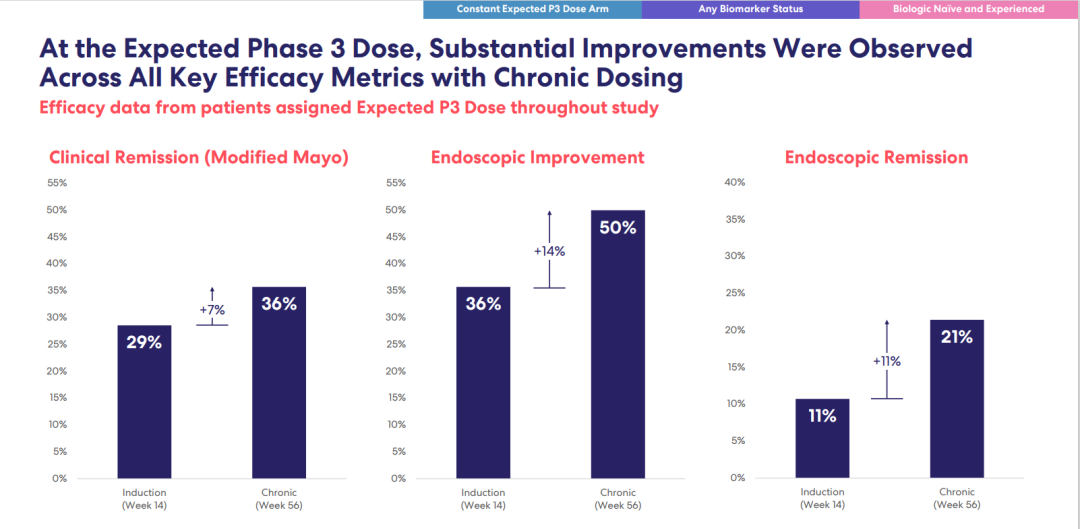

在这项为期56周的TUSCANY-2试验中,mITT (至少接受过一次RVT-3101治疗的) 受试者CR (临床缓解率) 达到了36%,高于14周的29%,同比提升7%;

第 56 周有 50% 的试者显示内镜改善 (表明疾病不活动或轻度) ,高于第 14 周的 36%,同比提升14%;

第 56 周有 21% 的受试者表现出内镜缓解 (疾病不活动) ,高于第 14 周的 11%,同比提升11%。

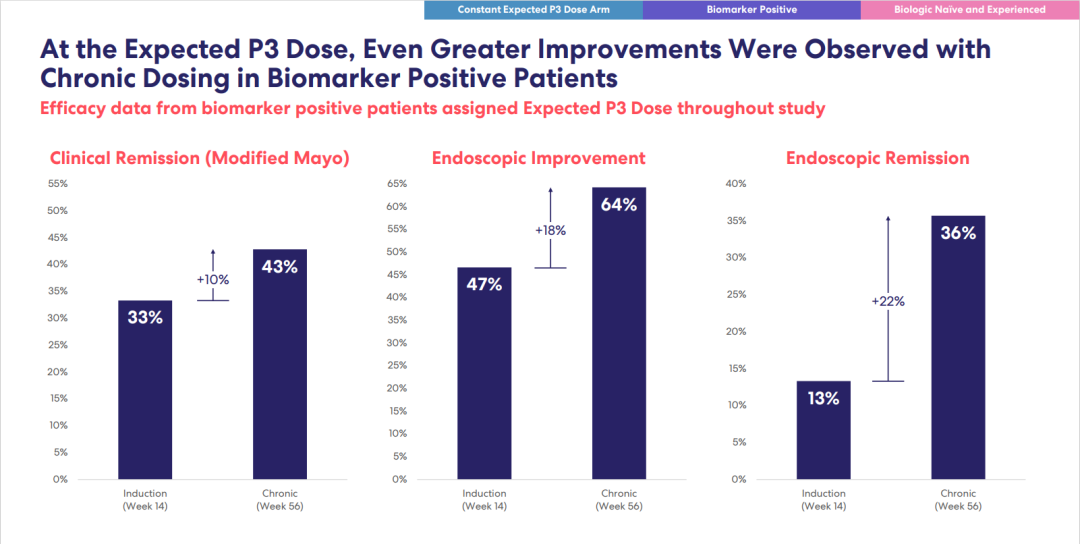

在生物标志物阳性受试者中,RVT-3101效果更好。

第 56 周,生物标记物阳性受试者CR达到了43%,高于第 14 周的 33%,同比提升10%;

第 56 周携带生物标记物的受试者约 64% 表现出内窥镜改善,高于第 14 周时的 47%,同比提升18%;

第 56 周携带生物标记物的受试者 36% 表现出内镜缓解,高于第 14 周的 13%,同比提升22%。

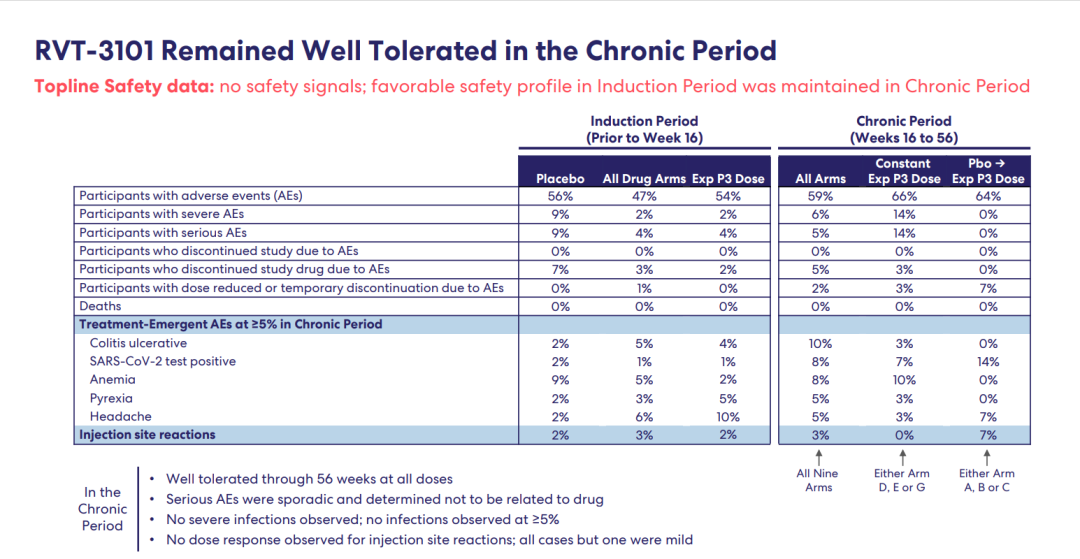

安全性与耐受性方面,RVT-3101也表现良好。未观察到>5%的感染,注射部位反应未观察到剂量反应,严重不良事件为散发性,与药物无关。

今年1月份,Roivant公布了 RVT-3101的2b诱导期结果。

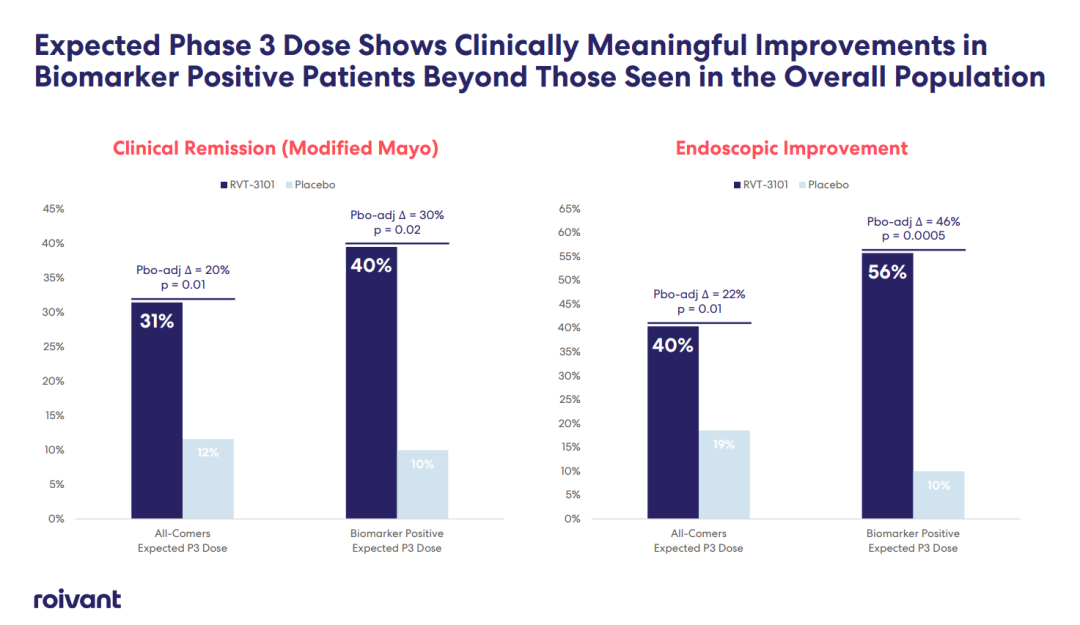

结果显示,在生物标志物阳性受试者中,接受预期3期临床试验剂量RVT-3101治疗的患者CR为40%,是安慰剂组(10%)的4倍(p=0.02), 内镜改善率为56%,是安慰剂组(10%)的5.6倍(p=0.0005)。

此时的RVT-3101非 彼时RVT-3101,在拓展研究中更进一步,疗效又上了一个 Level。

此外,RVT-3101还开展了另外两项临床试验:克罗恩病以及下一代TL1A抗体的开发。

很难想象,做出那么好的临床数据,辉瑞当初为何舍得放手。假设当初临床数据还没出来,为何现在仍执意出手?而且Roivant与辉瑞都同意,不能理解,

02

70亿美元也是值的!

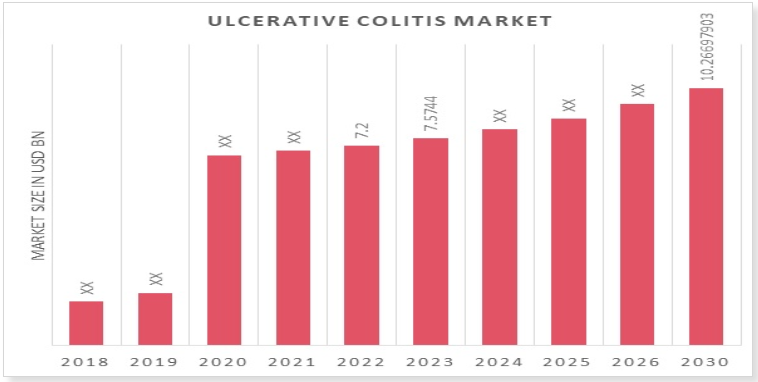

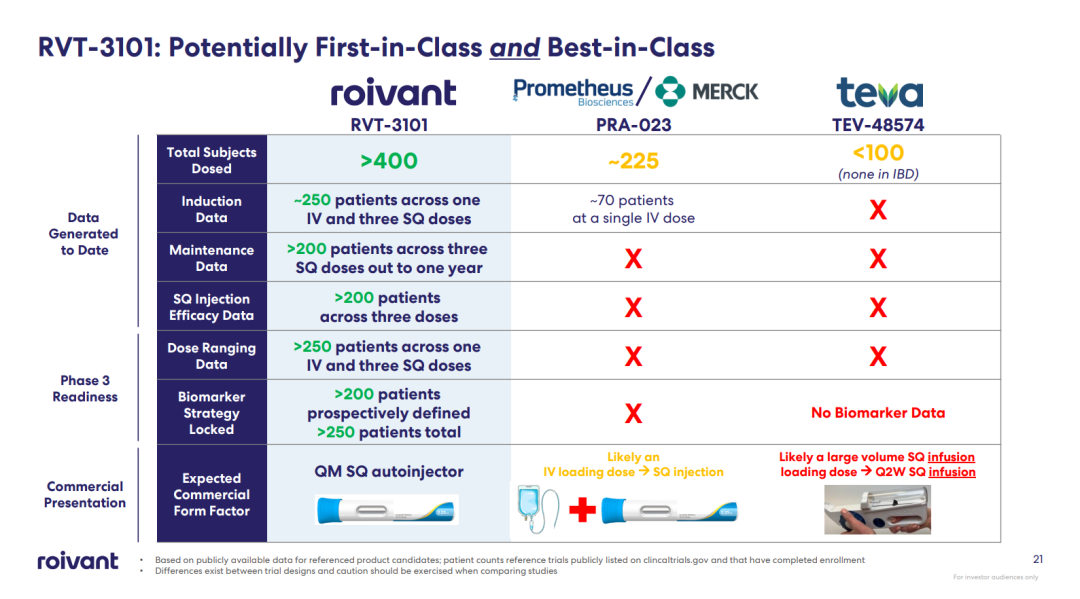

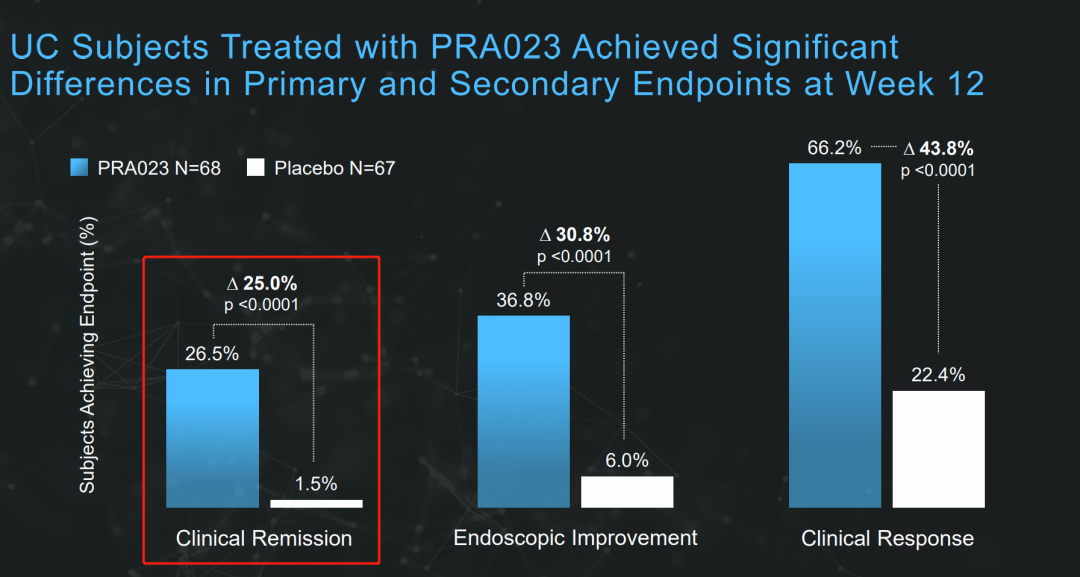

难道说,RVT-3101卖个70亿美元,血赚不亏? 根据Market Research Future的一份报道,全球溃疡性结肠炎(UC)市场在2020年的价值为72亿美元,占免疫学市场总量的 10%。 预计到2030年将达到102亿美元,2020年至2030年的复合年增长率为5.2%。 2022年,全球IBD(UC+CD)市场规模为203亿美元,预计从2023年到2030年将以3.6%的复合年增长率(CAGR )扩大。据2022年中金创新药前沿系列研报预测,2030年全球IBD市场规模 将增长至约490亿美元 。 目前可用的IBD 治疗药物,可分为非靶向治疗( 如氨基水杨酸、糖皮质激素和免疫调节剂 )与靶向治疗两种。 其中靶向治疗效果不错,但患者响应率只占70%,这70%中还有50%的患者耐受性不佳。 因此,只要从疗效或者耐受性任一方向有所提升,IBD市场还是非常可观的。 在Roivant公布的关于RVT-3101的研究报告中,有这么一页竞品分析。 其中罗列了2大竞品:默沙东/Prometheus 的PRA-023以及Teva的TEV-48574。 这里重点提一下PRA-023,这款药是默沙东以108亿美元并购Prometheus得来的,这108亿美元可是全款支付。如果说RVT-3101最终定价为70亿左右,只出首付款,其价值要比PRA-023优惠的多。 疗效方面,12周内,PRA-023比安慰剂组高25%的CR(26.5% vs 1.5%)。 横向对比一下RVT-3101 与PRA-023在12周的表现,RVT-3101 更胜一筹,与Roivant放到竞品PPT基本一致。(未出现雷氏对比法) 综上所述,RVT-3101无论在市场机会上,还是同行衬托上来看,仍是大有可为。

03

来自笔者不成熟的猜测

如果最终交易达成,基于这笔交易,笔者有3点看法推测,仅为个人观点,如有异议欢迎批评补充。

可能辉瑞和Roivant认为RVT-3101在炎症性肠病领域的竞争力不足,或者不符合其战略重点或者市场需求,因此愿意将其出售给罗氏,从而获得一定的收益或者节省开发成本。

竞争力不足基本可以排除,对于市场分析,在立项时MNC就摸清楚了。 虽然前面有艾伯维的药王修美乐、强生的英夫利西单抗(Stelara)、各类JAK抑制剂 (非戈替尼、乌帕替尼、托法替尼 ) 以及众多生物类似药分割市 场份额。 但RVT-3101仍具有核心竞争力的,这点前文便提及,从70亿美元的估值也能反证。 这样只可能是战略重点的问题,但是前不久,辉瑞又以 67 亿美元收购 Arena Pharmaceuticals 获得的另一项治疗溃疡性结肠炎的药物 Etrasimod(已完成2b维持期试验)。 试验结果表明,第52周时 , Etrasimod组 274位患者中88名患者获得临床缓解,安慰剂组135位患者中9名 患者获得临床缓解。 安全性方面,Etrasimod 组289名患者中206名 (71%) 和安慰剂组144名患者中81名(56%)患者报告了不良事件,大多数不良事件被认为是轻度或中度,没有死亡或恶性肿瘤报告。 所以,Etrasimod并没有展现出优于RVT-3101的表现。

可能罗氏看中了RVT-3101在溃疡性结肠炎和其他炎症或纤维化疾病中的潜在优势和创新性,因此愿意支付高价收购该药物,从而扩大其在这一领域的市场份额和影响力。

这样的话,主要考虑罗氏给到了一个难以拒绝的价格,或许总价值高于70亿美元,或者更丰厚的销售提成等等……

可能辉瑞/Roivant与罗氏之间有其他的合作关系或者利益交换,因此选择将RVT-3101出售给后者,从而达成双方的共识或者平衡。

这一点属于补充说明,毕竟不清楚 这三家公司的内部决策过程。

TL1A单抗IBD竞争加剧,辉瑞和Roivant临床IIb期最佳剂量36%CR(大药时记)

Ulcerative Colitis Market Size, Trends, Industry Analysis 2030 (marketresearchfuture.com)

炎症性肠病治疗市场规模报告(2030 年) (grandviewresearch.com)

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!