周金涛老师说过,人生发财靠康波。

对CXO来说,这两年最大的康波就是创新药周期:不仅原有业务赚得盆满钵满,还开辟了“立竿见影”的创收业务,投资创新药企。

过去两年,大小CXO都在扩大自己的投资版图。随之而来的,是不断增值的股权收益,堪称CXO的高光时刻。

典型如泰格医药,2021年其投资“利润”21.27亿元,占总利润的比重达62.7%。

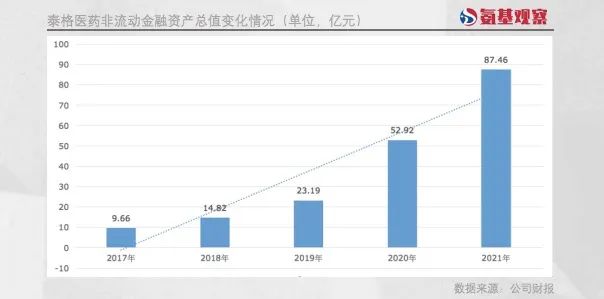

截至今年一季度末,泰格医药账上非流动金融资产已经高达91.84亿元,药明康德同样高达85.65亿元。

不过,任何一个行业都不可能持续向上,生物科技行业也不例外。眼下,全球生物科技行业都进入了下行周期,跌跌不休成了生物科技公司的常态。

这对投资业务比重较大的CXO来说不是好事。CXO主营业务可以旱涝保收,但投资业务不能。一旦市场下行,股权价值缩水,投资方资产需要作出相应的“减值”。

近百亿股权资产压顶,在这场CXO剩宴中唯二的悬念便是,影响究竟有多大,以及会不会对CXO的估值造成影响。

投资比“卖水”更赚钱

CXO从血赚到大亏

百亿金融资产走向何方?

当然,你可能会说,万物皆周期,生物科技公司股价起起伏伏有什么奇怪的?

的确如此。放眼海外,生物科技行业几经波折,但没有改变持续向上的趋势。包括再生元等一批创新药企,更是历经风风雨雨最终才实现蜕变。

但回看海外生物科技行业发展,能够脱颖而出的biotech,终究是少数的。正如创新药研发一样,九死一生。而在市场下行周期,biotech卖身、破产清算的更是不在少数。

不同于传统公司,即使多年原地踏步,一旦抓住新机会依然有机会咸鱼翻身。原因在于,即便不能快速成长,但依然能够创造现金流,公司拥有试错成本。

对于生物科技公司来说,市场越冷意味着越危险。因为融资窗口正在缓缓关闭,这对极度依赖融资的biotech来说,最为致命。

这也正是国内市场正在发生的。根据医药魔方数据,2022年前5个月,一级市场投融资事件数量和金额均呈下降趋势。其中,投融资次数总计492起,同比减少45.8%。

一级市场寒冬,二级市场更是如此。整个上半年,港股、科创板申报IPO的biotech寥寥无几。泰格医药投资的安杰思医学、尚沃医疗、海和药物、亿腾景昂等公司,便接连梦碎科创板,上市无门。

很显然,在寒冬下,能够融到钱的biotech越来越少。CXO们所投资的部分创新药企,也注定难以走过寒冬。

当然,与高风险相伴的是高回报。投资创新药公司对于CXO而言,究竟是锦上添花,还是阿喀琉斯之踵,当下还难以下定论。

随着各家CXO公司投资版图的急剧扩张,金融资产相应的爆炸式增长。截至今年一季度末,泰格医药账上非流动金融资产高达91.84亿元,占总资产比重超过30%。药明康德这一资产也同样高达85.65亿元。

接下来,这些资产价值如何演变,才是答案揭晓的时刻。

文/黄恺

推荐阅读

点击这里,欢聚药时代!

点击这里,欢聚药时代!本篇文章来源于微信公众号:药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!