疫情带动了一波医药行业飞起,资本唱着愉快的歌声入场,然而还没等疫情过去,资本的热情就先褪去了。药企年中报披露,不管业绩好坏,反映在股价上都是跌,砸起来蛮不讲理,恒瑞一波财报出炉更是有种掀了牌桌的感觉。 诚然,震荡是暂时的,医药产业终究是成长的板块。如何在这个行业永立潮头?翻开制药历史的书本,每一页上都密密麻麻的写着:靶向、免疫、细胞疗法、PD-1等专业词汇,仔细看了半晌,才从字缝里看出字来,满本都写着两个字是:

创新不是目标,真正的目标是满足广大未被满足的临床需求。中国医药产业发展数十年,面临的需求不同,解决方式也不同。

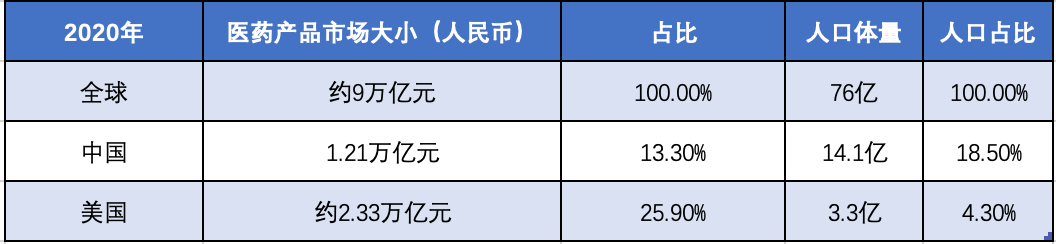

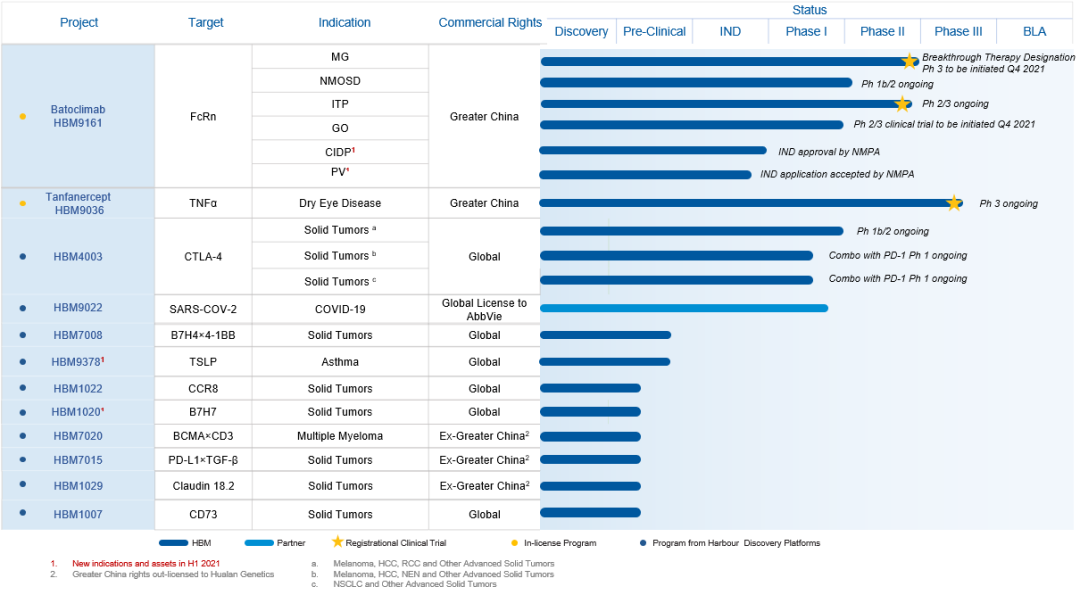

在吃不起进口药的年代,需要的是能绕过专利的Me-too药; 而在医药行业资本化严重的现在,需要的是具有世界级别的竞争力,真正有差异化的创新药。 中国创新药事业到现在已有10年。现如今红极一时的百济、信达、君实、亚盛、康方、复宏汉霖等biotech公司都是在2010年前后,如雨后春笋般不断涌出。而10年过去,中国创新药也如同迈入“中年危机”一般,集采、专利、政策、内卷、资金、人才等各方面的压力铺面袭来。如何在下一个10年,让“伪·创新”偃旗息鼓、“真·创新大”行其道,是每一个从业者都在思考的问题。 做创新不是嘴上说说,竞争对手前赴后继,就跟参加奥运会似的。要站上创新药企的领奖台,就得做到: 更高、更快、更强 。 翻译一下就是: 更高的视野格局、更快的上市速度、更强的产品质量。 全球化视野的重要性已经不用多说了,年初百济神州一波License-out,将PD-1全球市场授权给诺华,交易总金额高达22亿美元,狂揽6.5亿美元首付款,创下首付款记录。据百济神州2021年第二季度的财报披露,其PD-1抗体“替雷利珠单抗”上半年的销售额为8亿人民币。算下来, 光是写在纸面上的交易金额,就等于百济神州自己在国内卖9年的了 ,这还不算未来全球市场上的销售额分成。 销售成本有多高,大家心里都有数。自己卖得摊成本,License-out出去,先收一笔转让费,每年还能当“包租婆”,收着全球市场的“租金”。 有一种我们搞研发,跨国药企当“大包”的感觉。 有人可能问了,中国14亿人的医药市场还不够大吗?真不大! 医药产业的繁荣是依托于国民经济的,所以发达国家的医药产品市场是要远大于我们的,瑞士一个人口不过800万的“弹丸之地”就出品了两大全球顶级药企:诺华和罗氏。 据统计,2020年全球医药产品市场达1.39万亿美元,折合人民币约为9万亿元。2020年中国处方药市场销售规模为1.21万亿元,18%的全球总人口只占了13.3%的市场份额。相比之下,2020年美国药品市场总额为3590亿美元,约合人民币2.33万亿元,不到5%的全球总人口却占了将近26%的市场份额。 未来的中国,在经济持续增长,人口结构变化等条件下,会在世界医药产品市场上占据越来越多的份额,但下一个10年不大会超过西方国家。毕竟,集采之下、岂有完卵。 利用国内研发资源上的优势, 立足中国,走向世界 才是主旋律。 更快的上市速度,更强的产品质量,总结下来就是研发实力。由于我国药物研发起步晚、基础差,加上一些政策的限制,过去在药物研发上一直和国际有着10年左右的差距。埃克替尼2011年上市,同为第一代EGFR抑制剂的吉非替尼是2003年在美国获批上市的。 不过这种情况在近些年有了变化,在小分子药物上落后的进度,在大分子药物上实现了追赶,尤其在PD-1的研发进度上大幅度缩小了差距。O药和K药分别在2014年7月和9月获批美国上市,而国内的君实和信达的PD-1在2018年12就获批上市, 差距缩小到了4年 。目前在最新一代的生物药靶点上已经基本做到了同步甚至反超。 落回到企业上,新生代的biotech公司层出不穷,什么样的企业能在下一个10年引领中国医药创新?这对于企业的内功修炼是极为考究的。具体可以从 5个维度 来进行考量,也就是我们文章标题中的 “5P” ,分别是: 和铂医药 作为一家成立时间不长的企业,少见的在 5个维度都有所建树 。在2020年11月份,FiercePharma评选了 “外国人最关注的十大中国Biotech” ,和铂医药是名单中最年轻的,此外还有百济、信达、君实等明星Biotech位列其中。 恰逢和铂医药2021年中报出炉,我们便以和铂医药为例,配合对年中报的解读,详细阐述 这5P的价值 。 创新的内核,其实就是一小撮 最优秀的人 带领着一大批 优秀的人 干事儿。 由于中国独特的历史背景,目前正值壮年的一批优秀人才,大都是在1980年前后进入的大学院校,而后最顶尖的一批获得了海外留学的机会,在新药研发界也是如此。 在国内读到硕士或博士,随后去欧美顶尖院校继续深造。接着进行了分流,一部分继续留在科研院所进行前端探索,另一部分去了顶级跨国药企接触临床并学习先进的经营理念,前者掌握了最前沿的科学技术,后者则不断在市场上积累资源。这段塑造自我的时间,一般要花上10年以上。 而这股力量,也在2003年中国加入WTO之后,选择了回归,形成了大批的“海归潮”,虽然在当时不显山不露水,但却默默推动了历史的车轮,做好准备,“待天下有变”而一鸣惊人,这才有了2010年前后的“Biotech之春”。 这些顶级创业者们,不仅掌握着最尖端的科研成果,更是有着丰富的人脉资源。在招募团队、拉融资之时,一张饱经历练的面孔比什么都管用,尤其是在天使轮。 一位中国新药研发界的“顶流”曾打趣道:“早年间都是靠那些,做别的生意发财了的朋友给我们投资,他们也不懂做药,就把钱给我,然后跟我说别把他们卖了就行。” 和铂医药的创始人 王劲松博士 也经历了这样的一轮“游学归来”,不过他的背景要更多元一些,是学医出身,随后赴美学习,曾担任哈佛大学医学院的主治医师和临床研究员,之后又在赛诺菲做到了中国研发中心总裁和亚太区转化医学负责人。 集“临床医生、科学家、跨国药企高管、创业家”等光环于一身 的 顶级新药研发人才。 对于一个团队来说, 除了要优质,更要全面 ,无论是临床试验、商务运营、财务管理、对外沟通都需要专精的人才。 除了王劲松博士外,和铂高管团队的其余成员也都有着不俗的履历,基本都是顶级的学术背景外加大外企的高级管理层出身。 另外值得一提的是,和铂医药的科学顾问委员会堪称豪华。英国皇家工程院院士、荷兰皇家艺术与科学院院士 Frank Grosveld博士 ;“药王”修美乐的发明人 Robert Kamen 博士 ; 美国科学院院士 Kenneth Murphy 博士 ; 中国工程院院士 田志刚博士 ; 前全球癌症免疫治疗学会主席 Jon Marc Wigginton 博士 等顶级专家尽聚于此。而公司自有的Harbour Mice®平台更是可以称得上和铂医药的立身之本,后文我们会详细介绍。 合作伙伴的重要性不亚于团队成员,尤其是 顶级合作伙伴 。 经济学之父亚当・斯密在他的传世著作《国富论》中,详细阐述了一个名为“劳动分工”的概念,可以大大提高劳动效率,而且越是细致的分工,就越能提升效率 一项产业的发展兴盛,必然要经历“分工”这一步。比如传统Pharma,经过分工,剥离了销售的职能后,就成为了Biopharma;Biopharma将生产与研发分工后,又形成了Biotech与CXO…… 细分之后的产业,其繁荣程度甚至会有可能会反超原来的“集合体”。国内的龙头Pharma恒瑞医药,经过大跌之后市值约3000亿;而龙头CXO药明生物则超过5000亿。 神奇不?这就是市场的魔力。当然,并不是说恒瑞就不行了,全有全的优势。恒瑞之于“中国医药队”,就如同“苏神”之于中国田径队一般。Biotech或许可以在某些项目上夺金,但如果说在全中国的医药产业里选出一位种子选手,闯入医药界的“百米飞人决赛圈”里,挑战Top20的Big Pharma,相信能站上这个位置的只有恒瑞。路漫漫,其修远兮。 说回细分产业, 细分之后为何能更加繁荣?原因很简单——合作! 分工的目的,就是为了合作。 合作就是Biotech资源利用最大化,成长速度最快的方式 。 合作伙伴的质量 则直接反应了这家Biotech的潜力。 License out阶段 ,与Top级别的跨国大药企合作,可以借助其在全球的销售及申报团队,让产品的收益最大化。一个产品授权给顶级药企卖100亿美元,销售额分成10%,能获益10亿美元;授权给二线药企卖50亿美元,即便销售额分成15%,也只能获益7.5亿美元。 开发阶段 ,选择与国际级的外包团队合作,则可以大幅提升产品的研发进度以及可靠性。对外授权时,合作方也会认真考量你的外包团队质量如何。 研发阶段 ,与顶级学术机构合作,能够大大提升转化效率,将有潜力的靶点推进到下一个阶段,达到“更快”的目标。同时,优化的分子结构也让产品成为Best in class的概率大大增加。 顶级的合作伙伴能带来的除了“效率”和“可靠”之外,最重要的是对企业 上限的提升。 和铂医药成立仅4年多的时间,管线内的产品多为临床前,而拥有 Harbour Mice® 这样一个顶级抗体平台,又使得其在靶点发现上的能力无比强大,所以在合作方式上的选择多为 技术授权 与 共同研究与开发 。 合作对象包括 百济、信达、礼来、Vir 等国内外的明星企业。去年更是与 艾伯维 达成了中和抗体共同开发与全球授权的项目合作,相当于在该产品的幼年期便与艾伯维进行了深度绑定。 成立于1892年的 美国国立癌症研究中心 Wistar研究所 ; 荷兰 规模最大 的高等院校医学中心 伊拉斯姆斯医学中心 ; 王劲松博士的母校哈佛医学院附属的, 美国 癌症指南引领者 丹娜-法伯癌症研究院 ; 这些顶级的合作伙伴大大提升了和铂医药的发展潜力,也是FiercePharma认为和铂相比其他榜内的Biotech更具国际性的原因之一。 一项产业如果资本的影响力太大,势必会出现 投机现象 ——追逐成功率、回报率和短期利益,这是由资本的价值观决定的,也是目前的研发项目同质化严重的重要原因。 而医药产业恰恰是与这套价值相违背的,追求的是 长期价值 ,创新需要 时间和耐心 。正如乔治·默克的名言:“我们应当永远铭记: 药物是为人类而生产,不是为追求利润而制造的。只要我们坚守这一信念,利润必将随之而来。” 现在有多少药物是真正从病人需求的角度出发而研发的呢?PD-1已经比麻花还卷了,几百项临床试验,几十款待上市产品,市场真的需要这么多PD-1吗?PD-1只是行业现状的一个缩影,还有多少临床资源被浪费在了重复项目上呢? 相信除了那些圈一波钱就跑了的人,大部分的人在立项之初,都不希望市场变成这幅样子。但是因为种种原因,这里慢了一步,那里慢了一步,最终骑虎难下。还是那句话,要想做出一个成功的产品, 就要找到差异化,要么新!要么快! 大市场的药物,速度排进 前三能大赚 , 前十能保本 。又慢又老的产品,未来不是在“CDE新政”的打压下夭折,就是勉强上市之后直接进入集采,怎一个“惨”字了得。 和铂医药在成立之初,面对无比火热的PD-1岿然不动,而是 根据自身强项 ,先引进了两款药物准备快速市场化,加速自主造血的能力。分别是 靶向FcRn的全人源单抗药物巴托利单抗 ,和 靶向TNF-α的特那西普 。目前管线内已包含了12款产品,除2款引进外,其余10款全部为自研或合作研发产 品。 (和铂医药产品管线,来源:和铂医药官网)

别看这两年License in项目炒的跟房地产似的,那时候还是不错的生意,当时的和铂就 引进了两款高潜力产品 。尤其是巴托利单抗,放到现在单一款FcRn产品的引进价格就要翻个倍了。 FcRn在业内被称为 “革命性疗法” ,主要针对由自身抗原引起的自身免疫性疾病,大概能有 七八十种 ,都能用FcRn治 ,真·包治百病。据分析,到2030年,自身免疫性疾病 仅美国市场就可达到 200 亿 – 250 亿美元 。用前文的中美药品市场数据算一算, 国内怎么也是几百亿元的市场 。FcRn在其中将占据重要的位置,而且作为适应症众多的罕见病药物,在面对集采的时候也有很大余力。 巴托利单抗有望成为 中国首个FcRn药物 ,申请的第一批适应症为免疫性血小板减少症、重症肌无力、视神经脊髓炎谱系疾病、甲状腺相关性眼病。 第二批适应症还在路上,据8月31日和铂发布的年中报显示,已新增两项适应症,分别为慢性炎性脱髓鞘性多发性神经根神经病(CIDP)和天疱疮(PV),其中CIDP已获批临床。 另一款药物特那西普已经进入III期临床,是和铂的管线里 进展最快的产品 。相比巴托利单抗,特那西普更像是这次引进的一个添头,是 “药王”修美乐同款TNF-α抑制剂 。诶?和铂顾问团队不是有一个“大佬”是 修美乐的发明人 ?恐怕没人比他更了解TNF-α了。 在“大佬”的坐镇之下,特纳西普也探索出了干眼症这一适应症,做成了滴眼液,算是另辟蹊径, 大分子生物药治疗中重度干眼症 ,对这个目前主要治疗手段是人工泪液的领域来说简直 “降维打击” 。 这是一款真正能为病人服务的药,相信这也是做过医生的王劲松博士做药的初衷。 除了这两款引进的产品以外,还有一款 靶向CTLA-4 的产品HBM4003已经进入了临床I期。这是和铂 通过Harbour Mice®自研 ,拥有 全球权益 的产品,目前还没有就该产品与跨国药企进行合作,但是这是一款 非常有潜力License out出去的产品 。 CTLA-4从辈分上来说应该算是PD-1/PD-L1的“哥哥”,是第一个上市的免疫检查点抑制剂,但是因为副作用太强,最终让“弟弟”抢了风头。陈列平教授的免疫正常化理论认为,CTLA-4抗体是增强的整个免疫系统,而PD-1/PD-L1抗体才是解除肿瘤免疫逃逸。因而CTLA-4抗体带来杀伤肿瘤细胞效果的同时,也攻击了正常组织从而造成很高的毒性。 近年来随着免疫疗法的火热, CTLA-4仿佛又焕发了第二春 。第一代CTLA-4抑制剂伊匹木单抗(简称“Y药”)与O药联用,诞生的“O+Y”双免疫疗法因良好的疗效带动了一波热潮。 但是第一代CTLA-4终究是有缺陷,“O+Y”成功了,“K+Y”的项目却被默沙东自己停了,副作用太大。因而 第二代CTLA -4抑制剂 就自然而然成为了 迫切的临床需求 。不得不说,和铂医药当年在免疫疗法这个十字路口,没有选择PD-1,而是拐向了CTLA-4实在是明智之举。 经过Harbour Mice®的改造,HBM4003清除肿瘤内Treg的潜力大大增加,且安全性良好。好到什么程度呢?临床前数据 跟Y药做了个 头对头比较 ,血清暴露量只有 Y药的1/35 ,同等疗效下的给药量 只需要1/6 。 在目前国内的CTLA-4研发进展上,除了联用PD-1的研究和已经上市的伊匹木单抗外,在 CTLA-4单药方面,和铂医药的进度可以排进全国前三,速度非常快。 除了临床阶段的三款产品,和铂医药其余的管线,布局的也都是极具潜力的靶点。

HBM1022 ,目前公开的 唯一一个 在动物模型中体现良好抗肿瘤效果的CCR8抗体,针对CCR8这一创新靶点的药物在全球范围内 尚未有公司进入临床开发阶段 ( 翻译:有望First in Class ),预计2022年提交IND申请。

HBM1007 ,具有 独特表位的、 全人源 稀有异构 CD73抗体 , 预计2022年提交IND申请。

HBM7008 ,基于HBICE™平台的 全球首创 双特异性产品,目前全球针对这两个靶点的 唯一双抗 ,预计今年提交CTA/IRB申请。

HBM1029 , 全人源 抗Claudin 18.2 抗体,有望成为治疗胃腺癌或胃食管结合部腺癌的创新疗法,已将大中华区权益授权给华兰基因, 预计2022年提交IND申请。

HBM7020 , 新一代BCMA+CD3双特异性抗体 ,具有 2+1结构 及 优化CD3活性 ,已将大中华区权益授权给华兰基因, 预计2022年提交IND申请。

HBM7015 ,PD-L1 + TGF-β,无连接物设计, 全人源序列 ,具备良好成药性,已将大中华区权益授权给华兰基因, 预计2022年提交IND申请。

除了上述6款以外,在和铂刚刚公布的年中报中,又新披露了2款产品。

HBM9378 ,由H2L2平台产生的 全人源 单克隆抗体,具有更低的免疫原性风险,与同靶点竞争者相比也具有更好的生物利用度( 翻译:有望成为Best in Class ), 预计今年年底提交IND申请。

HBM1020 ,由H2L2平台产生的 全人源 单克隆抗体。该抗体针对于B7家族的 全新靶点 ,能够增强抗肿瘤的免疫反应( 翻译:First in Class ),预计2022年提交IND申请。

要么新,要么快,要么又新又快 。和铂医药完美诠释了 差异化产品管线 的意义。

对于一家企业的核心产品来说,能否建立无瑕疵的专利是关键。相比于欧美国家数百年的知识产权历史,我国在这方面仍处于成长期。专利意识的增强并非一朝一夕的事,而是需要几代人共同努力。 目前绝大多数的企业专利实力仍处于战术运用阶段,具备较强专利保护意识,重视知识产权布局与维权,但只有少数企业把专利作为其核心资产来维护运营,大部分企业还未形成完善的企业专利战略思维体系,其知识产权价值仍大有可挖掘的前景与空间。 和铂医药的专利申请速度在逐年加快,显示了其平台在研发能力上的优势。 2020年全年申请近20件专利 ,其中4件获得中国国家知识产权局的发明专利授权。 而2021年仅 上半年就申请了28件专利 ,其中4件获得相关国家或地区的发明专利授权。 而仅从产品的角度看和铂的专利略显狭隘。和铂医药最重要的专利是其全人源抗体技术平台Harbour Mice®,在这个被称为 生物 医药领域的“5G技术” 的平台上,和铂医药如同其他布局在此的巨头们一样,直接收购了其创始公司,获得了 全部的全 球范围内的专利 。

5P之5:Platform

平台的价值,无限的可能性

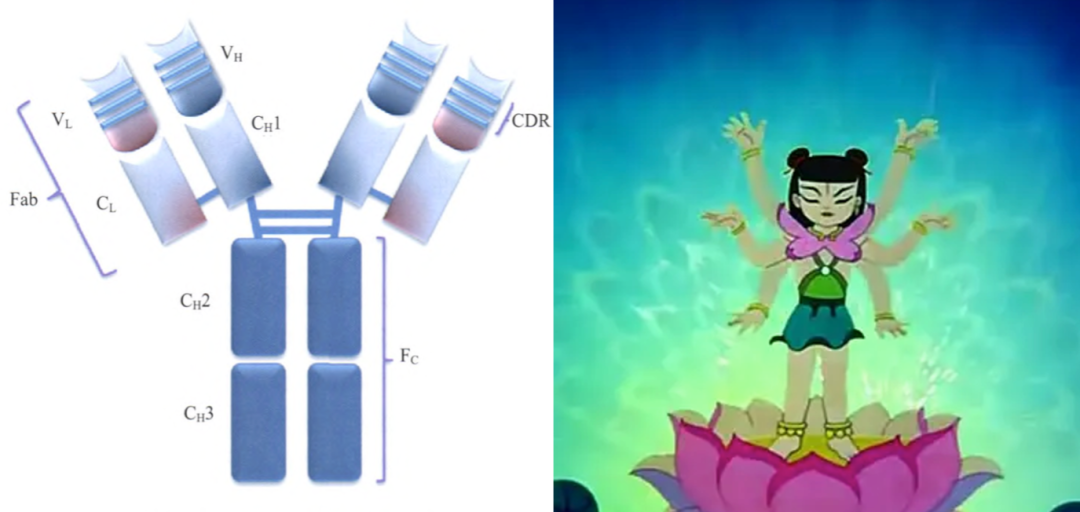

终于聊到我们前面铺垫了很久的 Harbour Mice®平台 了。 简单来说,Harbour Mice®是一个 “三合一”产物 ,包含了三个 全球顶级 的抗体技术平台,分别是: 自1975年杂交瘤细胞技术成功,制备了第一代抗体药物之后,让动物抗体更加亲和人体的工作就一直在向前推进,简称 “抗体人源化” 。 第一代人鼠嵌合抗体 ,鼠源抗体的恒定区都被置换成人的氨基酸序列。诞生了第一款单抗:利妥昔单抗(美罗华)。但是后来发现这样也不行,不同的嵌合抗体有着不同程度的免疫原性,成药性太低了。

第二代人源化抗体 ,只取鼠源抗体中识别抗原的几段区域(CDR区域)。 一代嵌合抗体中 约2/3的氨基酸 是人源的,二代人源化单抗中这个比重 提升到了90% 。成药性大大增加。 三代全人源抗体 ,力争 10 0%人源 ,并诞生了两个流派:“剑宗”噬菌体库派和“气宗”转基因小鼠派。 “剑宗”噬菌体库 。直接不用动物了,用噬菌体选抗体,找到针对靶点的抗体贼快,但是 后期成药慢 ,1300多个氨基酸序列一个个调试,调出亲和力最好的,而且有上限。不过也比二代的要更进一步了。 “气宗”转基因小鼠 。顾名思义,直接从基因层面改造小鼠,变成“披着鼠皮的人”。 找到针对靶点的抗体慢 ,要一代一代小鼠培育,但是抗体出来了,离成药也就不远了,且 亲和力上限最高 。 和铂的H2L2,就是第二代全人源转基因小鼠抗体平台 ,能产生更强的免疫反应和亲和力更高的抗体。最早的二代转基因小鼠平台是 再生元的VeloImmue Mouse 。再生元怎么雄起的大家都知道,核心竞争力之一就是这个平台。围绕着该平台,再生元也建立起了一圈专利墙。 不过由于一代转基因小鼠的专利已经陆续到期,全球范围内还是有几家能依托于一代技术进行升级,打造自己的二代平台,国内目前除了和铂之外,还有 百奥赛图的RenMab , 药明生物的全人源转基因大鼠 等平台。 H2L2除了技术先进之外,最大的意义还在于能 突破“卡脖子” 的问题,与国内企业合作,最大化平台的效率,对国内新药研发产业的发展有着深远的作用。 如果说H2L2是能突破“卡脖子”问题,那HCAb就能 反卡别人 了。 常规单克隆抗体的结构是两个相同的重链和两个相同的轻链组成,组合在一起又分成了Fab段和Fc段, 呈Y字型 ,长得跟少了两条胳膊的哪吒似的。

这个结构做单抗的时候没啥问题,到双抗了大家就发现,有点麻烦。双抗是用两个不同的重链和两个不同的轻链形成一个抗体分子,就好像是两个单抗在分子层面进行捏合形成的“复方制剂”。 每个抗体分子都有四条“胳膊”,随机组合一下就有16种“复方制剂”,从其中把目标组分离出来非常困难,导致了 “链错配问题” 的发生,那能不能解决这个问题呢? 科学家在骆驼身上发现了一种天然缺失轻链,只有一条重链的抗体,只有“一条胳膊”, “哪吒”变“杨过” ,没有轻链就不会有“轻链错配”的问题了,这也是现在制作双抗的主材料,这种抗体的VH结构只有正常Fab的1/4大小,被称作 重链抗体 。 但是用转基因小鼠制备重链抗体非常困难,所以目前大多数重链抗体都是人源化的,或者用噬菌体制作的。 只有Frank Grosveld博士 攻克了这个难题。创造性的构建出了这种 “杨过”系转基因小鼠 ,制作 全人源重链抗体 ,并迅速建起了专利墙,这个平台就是HCAb。 后来者根本无法绕过,只有Teneobio换成了大鼠,规避了专利问题,做出了“杨过”系大鼠平台,然后就被安进用25亿美元收购了。 目前和铂医药只对极少数甄选的合作伙伴开放基于该平台的合作,更多地是利用该平台进行创新药物分子开发。前述的和铂CTLA-4产品 HBM4003就是用HCAb进行改造过的。 相比于前面两个平台,HBICE的技术优势可能没有那么大。目前全球范围内有着自己的双抗平台的企业超过两位数,毕竟双抗没有什么天然的可供改造,全是人工制造的,方法上也就是八仙过海、各显神通, 每家的平台都有自己的特点 。 和铂布局的是免疫细胞衔接器方向,通过同时识别肿瘤细胞上的抗原靶点(TAA)和免疫细胞(例如T细胞)上的激活靶点(如CD3或者其他共刺激分子),将免疫细胞和肿瘤细胞拉近在一起,从而高效有选择性地激活肿瘤附近的免疫细胞,并减少外周免疫细胞非特异性活化带来的毒副作用 。 虽然大家技术上都有自己的特点,但是不代表和铂在这条赛道上没优势,相反, 和铂的双抗平台极具特点 。毕竟做出一桌好菜,除了厨子的水平,还得靠食材。 凭借着H2L2和HCAb两大平台产出的“顶级食材”,和铂在双抗赛道上主打 全人源+重链 ,结构非常灵活,可以从结构设计、突变等多个维度解决目前双抗产品的问题,从目前的临床前数据来看,在同类靶点竞争中的临床前数据具有非常大的竞争优势。 持续的分子许可和平台授权收入,也体现了业内对于其平台价值的认可。 当然,还是要说明一下,平台的先进不代表产品的先进,只能说明效率更强、上限更高。BMS当年用24亿美元的“高价”收购了一代转基因小鼠平台公司Medarex,后来仅O药一项就带来了超额回报。 平台带来的是无限的想象力和可能性 。 中国药政改革不过6年,创新药兴起也仅10年,对于一个长周期产业来说,10年太短了,而就是这短短10年,整个行业就发生了翻天覆地的变化。下一个10年的路该怎么走,仍需一步步摸索,泛泛之谈,仅供参考。 面对无比内卷的中国市场,拥有更高的格局,走向国际化是性价比更高的选择,也会淘汰那些滥竽充数之辈。而或许十年之后,我们回头再看,中国已成世界第一大创新药市场,力争国内市场又成为了胜负手。拥有庞大销售力量的传统药企再度崛起,也未可知。 能否拥有更强的产品质量、更快的上市速度,体现在了5个维度,也就是5P上。当然 并非一定要“5P俱全”才能成为赢家,通过合作完全可以弥补1到2个P上的不足 。 而和铂医药“5P俱全”,更是掌握了其中 最为稀缺的平台资源 ,未来几年,相信会迎来大量的合作,毕竟 Harbour Mice®会为人类带来大量的,潜力极佳的抗体分子 。 和铂医药则可以“ 小则独善其身、大则兼济天下 ”,随着产品上市,带来越来越大的现金流,团队会迅速扩大,自己能吃下的候选分子会越来越多,如滚雪球般,一条通往未来的路已渐渐清晰。 或许下一个10年,和铂医药不会成为“巨头”或是“巨头”种子选手,但是在中国创新药的团队里,它应当会是其中重要的一员。 那么回到题目,你认为囊括这5P的和铂医药,会引领下一个10年的中国创新药吗? 2020年FiercePharma评选“外国人最关注的十大中国Biotech”名单: 百济神州、和黄医药、基石药业、 和铂医药 、华领医药、天境生物、信达生物、君实生物、南京传奇生物、再鼎医药 参考资料:

和铂医药官网、官微

中国双抗平台巡礼 – 和铂医药篇

【平安医药】创新药研发专题系列——双抗:下一代抗体药物

诺奖之后,重游《两只小鼠的江湖 (全集)》

头对头 | 被安进25亿美元收购的Teneobio和被明显低估的和铂医药

CTLA-4抗体或将重回I-O舞台中央

一种药物有望治疗70多种疾病?被称为“革命性疗法”的FcRn抗体药引前沿创新企业竞赛

国内最具价值的创新生物医药

2020专利实力500强发布,32家药企上榜

10 biotechs to know in China

其他公开资料

本文为原创作品,仅供感兴趣的个人谨慎参考,非商用,非医用、非投资用。 文中图片为授权正版图片,或来自微信公共图片库,或取自网络

点击这里,更多了解和铂医药!

本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!